下载格隆汇APP

下载格隆汇APP

下载诊股宝App

下载诊股宝App

下载汇路演APP

下载汇路演APP

社区

社区

会员

会员

“影视业拐点到了吗”?伴随《“十四五”中国电影发展规划》出炉、2022年春节档临近,估值收敛已久的影视股又开始吸引了一些聪明资金的青睐,影视板块已有小幅反弹。

最近这几年影视股着实被锤得够惨。其实,若以A股中证影视指数为参照,影视板块自2016年起的市盈率就在持续下行。

如果说2020年的行业主题是“停摆”,2021年则是元气恢复的“重生之年”。在环境、疫情等因素的接连影响之下,资本加快退潮,行业洗牌加速,并重归内容为王的博弈逻辑。

从近几年来资本的变迁,可以比较清晰的探知影视行业两个最大的变化:

一是指资本更为谨慎,主要体现在一级市场投融资交易规模持续下降及融资轮次明显靠后。据公开资料显示,去年前十个月共有28起私募股权融资事件,创2013年以来融资数量新低。同时,从以往集中于天使轮,到最近两年以A轮为主,其中近一半公司已成立超过四年;二是行业由“内容”主导向“内容+科技”双驱动阶段走。据公开数据显示,近两年科技赛道投资占比21%左右。以阿里影业为代表的互联网影视公司,也正是典型的代表。

对于影企来说,在面临外部不确定性加剧及投资更趋谨慎的背景下,守住基本盘,即稳定、全面、高效、抗风险、保证收益、现金流充足,并极力谋求增量,可能才是走向“阳春”的最优解,这与张磊提到他自己的投资三原则之一“守正出奇”可说是不谋而合。

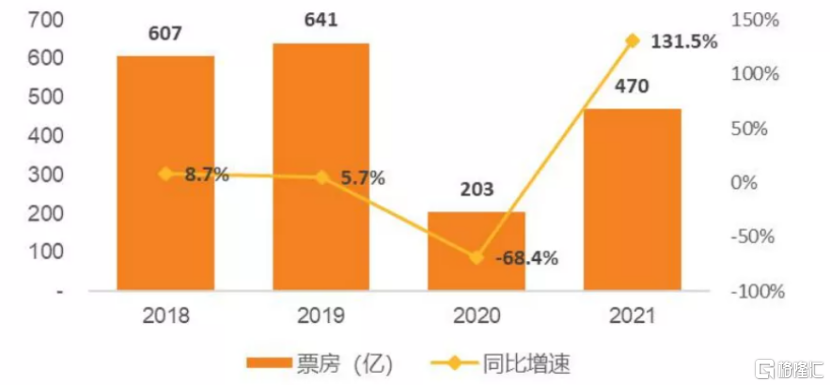

对于影视行业来说,电影票房无疑是最大的基本盘。2021年尽管受局部疫情反复及海外疫情导致进口片不足等因素影响,市场复苏存在不确定性,但《长津湖》、《你好,李焕英》、《唐人街探案3》等优质电影的助推下,整体市场仍有明显回暖。

2018-2021年中国票房收入(含服务费)及同比增速(单位:亿元)

(来源:天风证券)

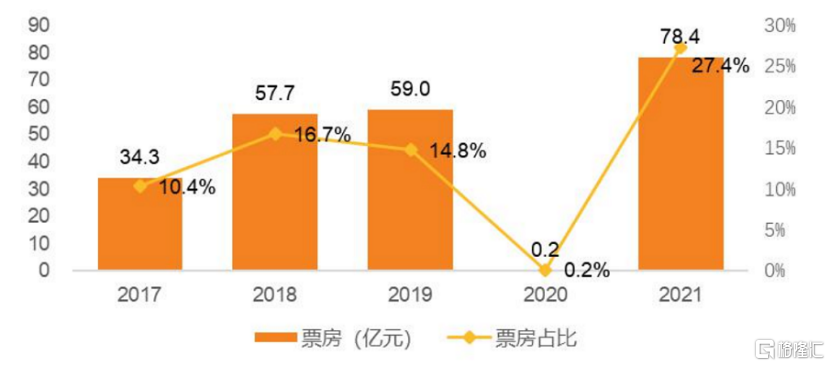

在此背景下,档期效应越来越强也成为疫后的一大变化,尤其是去年春节档票房甚至超越了疫前最高的2019年达到78.4亿元。从占比看,2017-2019年春节档占比约在10%-17%左右,而2021年春节档票房占比高达27.4%。机构预计春节档期强效应将于2022年继续维持。

2017-2021年中国春节档票房(含服务费)及占全年票房比重(单位:亿元)

(来源:天风证券)

春节档历来是全年最大档期,也是全年电影市场的风向标。2021年春节档强势绽放之后,2022年能否顺利接力?全年市场又将会怎样演绎?

1、2022年春节档8部影片定档,科技型影企布局热门前三甲

目前,8部影片已锁定2022年春节档,其中去年最大的“赢家”,同时也是中国影视票房之冠的《长津湖》续作《长津湖之水门桥》。据淘票票显示,想看热度排前三位的是《长津湖之水门桥》、《奇迹·笨小孩》和《四海》,三强格局凸显。紧随其后的是《喜羊羊与灰太狼之筐出未来》和《狙击手》。

2022年春节档8部定档影片

(信息来源:淘票票,天风证券)

此次春节档电影背后,有上百家出品方的身影,同样汇集了国内一线影视公司。据格隆汇了解,其中《长津湖之水门桥》出品方就有包括博纳影业、中国电影、上海电影、阿里影业、八一电影制片厂等在内的8家;《奇迹·笨小孩》的出品方也有8家,包括坏猴子、中国电影、阿里影业、万达影视等;另外,《四海》由亭东影业、阿里影业等4家公司出品。

不难发现,科技型影视公司对头部影片实现了全面布局。本次春节档影片热门三甲中的出品方都有阿里影业的身影,另外想看热度排行榜第四位的《喜洋洋与灰太狼之筐出未来》由淘票票出品。

2、历年春节档票房贡献榜单前列,中国电影、阿里影业成优质内容推手

其实,拉长时间周期来看,上面提到的这些主流出品方,都是近几年来活跃在电影市场上,参与出品头部影片较多的影视公司,也是近年来票房贡献排行榜前列的常客。

其中在过往三年春节档票房排行榜,都有阿里影业的明显身影,且均排名靠前。例如,如《你好,李焕英》《唐人街探案3》《流浪地球》等,出品方中出现频率最高的就是中国电影和阿里影业。

春节档作为全年最大档期,也成为了全年内容投资布局的缩影。根据灯塔专业版数据,在2017-2021的五年间的公司票房贡献榜上,中国电影、阿里影业和华夏电影,几乎出现在了每一年榜单的最前列。

2019-2021年中国影视公司出品电影票房贡献排行榜

(来源:公开资料)

对于爆款内容的持续锁定,不仅确保业绩的持续增长,也说明这些影企对于优质内容的理解与投资的方法论愈发成熟。

3、全球影视文化产业呈现新格局,科技型新影视企业优势凸显

随着国内影视业的不断发展,电影的内容输出基调也在发生改变。同时,疫情加剧了全球市场的分化,也加速了影视业数字化及智慧化转型进程。中国电影市场在全球各大电影市场中率先复苏,票房首次超过北美,成为全球第一大票仓,2021年总票房与总银幕数均稳居世界首位,全球影视文化产业已迎来新格局、新态势。

在这样的新形势下,互联网影视公司自带科技基因,且内容投资布局成效持续兑现。其中以阿里影业为代表的上市影企,正在投资市场上获取更有利的占位,轻资产的运营模式,抗疫情风险系数更强,业绩确定性也更强,2021/22上半财年业绩已验证其稳固的基本盘及平稳的发展态势。

目前,产业发展已经上升为“国家战略”,“十四五”规划明确表明从中国电影的政治、经济和文化三方面为未来发展打下了基础和命题,基本涵盖了中国电影近年发展出现的问题和症结,并提出相应的解决方案。这预示着中国影视产业政策性拐点已到来,有望推动行业步入健康良性发展新阶段,并助力影视板块估值修复。