下载格隆汇APP

下载格隆汇APP

下载诊股宝App

下载诊股宝App

下载汇路演APP

下载汇路演APP

社区

社区

会员

会员

作者 | 阿珂

来源 | 格隆汇新股

数据支持 | 勾股大数据

又一家头顶“高瓴概念”光环的创新药企业云顶新耀即将登陆港股。

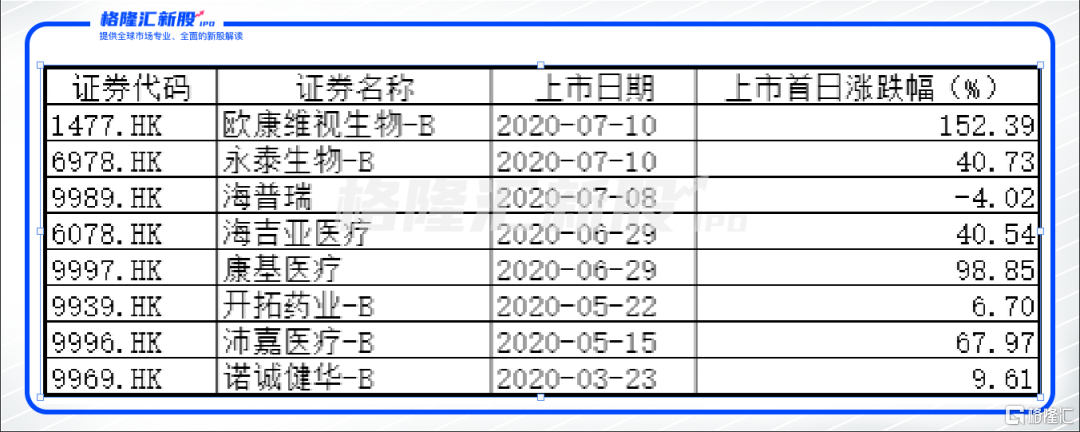

今年以来,港股的大部分医药板块新股在上市首日表现良好,涨幅较大的比比皆是。近日上市的欧康维视生物-B,首日更是涨幅152%。

云顶新耀成立不足3年,但背后却有高瓴、贝莱德、淡马锡等一众明星资本加持,这也使它一递交招股书,就引来了全市场的目光。

不过与其他生物医药股不同的是,云顶新耀采用的是License-in(许可引进)模式,且多引进处于临床试验中后期的药品。

如果说主流的创新药企需要历经十月怀胎(研发审批)才有可能获得一款能够产生盈利的药品,云顶新耀则是跳过了这个步骤,直接找了代孕(产品授权方)以此获得成熟产品。风险会比主流创新药企低一些,但相应的,付出的成本也就高一些。

头顶着知名机构的背书光环,云顶新耀会成为下一个“大肉签”吗?

一

核心产品赛道坡长雪厚

云顶新耀成立于2017年年末,在成立后的短短3年里,云顶新耀以License-in为主要模式引进了多个产品管线,覆盖了肿瘤、免疫性疾病、感染性疾病、内科疾病疾四大领域。

云顶新耀引进的产品以临床研发阶段后期为主,目前Sacituzumab govitecan、Eravacycline和FGF401等多个产品已在中国开展了临床试验,临床进度推进较快。

其中,Etrasimod及Eravacycline(Xerava)为公司核心候选产品,二者均在各自的赛道上较有潜力。

Etrasimod是二代1-磷酸鞘氨醇受体1、4和5口服调节剂,适应症溃疡性皮肤炎(UC),优势是口服,现公司还打算开发其用于克隆氏症(即克罗恩病,CD)等适应症。

目前该药在美国的2b临床达到终点,在中国1期PK桥接完成,并在进行中韩台的三期注册试验。Etrasimod预计于2021年H2开展UC临床,预计要2023年以后才能上市。

Eravacycline是针对感染性疾病产品。是全合成静脉给药四环素类药物,与菌内30S核糖亚基集合组织蛋白质合成,对多种耐药的革兰氏阳性菌体外抑制。从进度来看,Eravacycline已于美国和欧盟获批用于治疗复杂腹腔感染cIAI,2020年获批新加坡治疗cIAI。

在中国市场,Eravacycline已完成一期PK桥接试验,三期注册试验在进行中,预计会于2021年H1递交申请,一般审批时间为0.5-1.5年。也就是如果通过审批,最快可以在2022年上市。

这两款核心药物进展相对较快,且所处赛道坡长雪厚。

Etrasimod对应的是中国自身免疫性疾病市场,市场规模达162亿,预计未来以27%的年复合增长率高速增长。Eravacycline对应的中国革兰氏阳性菌用药市场,市场规模达205亿,未来的平均年复合增长率达11%。可以说,赛道的未来确定性较强。

二

明星资本扎堆入场

核心产品有竞争力,因此云顶新耀一直以来很受资本市场青睐。

云顶新耀由公司控股股东康桥资本(C-Bridge Capital)主导孵化。康桥资本是顶尖的医疗健康产业投资的基金,对于资本运营十分熟练。

3年间,康桥资本推动云顶新耀经过了3轮融资。成立当年,公司从A轮融资中募集5千万美金;次年,公司通过B轮融资募资6千万美金。

今年,云顶新耀完成了递表前的最后一轮融资。此次C轮融资包括两部分优先股筹资,合计融资额达3.1亿美元。其中C2轮由建峖实业投资、RA Capital Management和高瓴资本共同领投。这次交易是本年亚太地区生物科技领域的最大一笔融资,也有可能是中国相关领域史上融资金额最大的一级市场交易。

经过多轮融资,目前云顶新耀的股东阵营星光熠熠,明星机构云集。控股股东康桥资本CBC持有62.48%的股份;淡马锡全资子公司Palace Investments持股1.42%、RAC持股4.64%、高瓴资本持股3.16%、贝莱德持股3.34%。

众所周知,高瓴资本在生物科技赛道上收获颇丰。历数港股市场上高瓴资本的成果:翰森制药、百济神州、药明康德、启明医疗、锦欣生殖等标的,截至发稿日皆录得不错涨幅。高瓴资本医药的高命中率,甚至让二级市场产生了“高瓴效应”。

三

创新药“买手”的市场空间有多大?

云顶新耀拥有高潜力的创新药产品管线,但它却是市场上少数的进行创新药License-in药企,并不负责药品的研发。

License-in是指从某一药企手中取得产品授权,可以理解为“买买买”,只不过不同于买断,License-in买的是在特定国家或地区的研发、生产或销售的权利;也不是一次性付款,而是先支付首付款,后续根据进度来支付里程碑费用以及未来的销售提成。

药品上市前,需要先经历临床前阶段、临床一期、临床二期、临床三期、上市申请、上市批准这几个阶段,License-in可以引入不同阶段的药品。

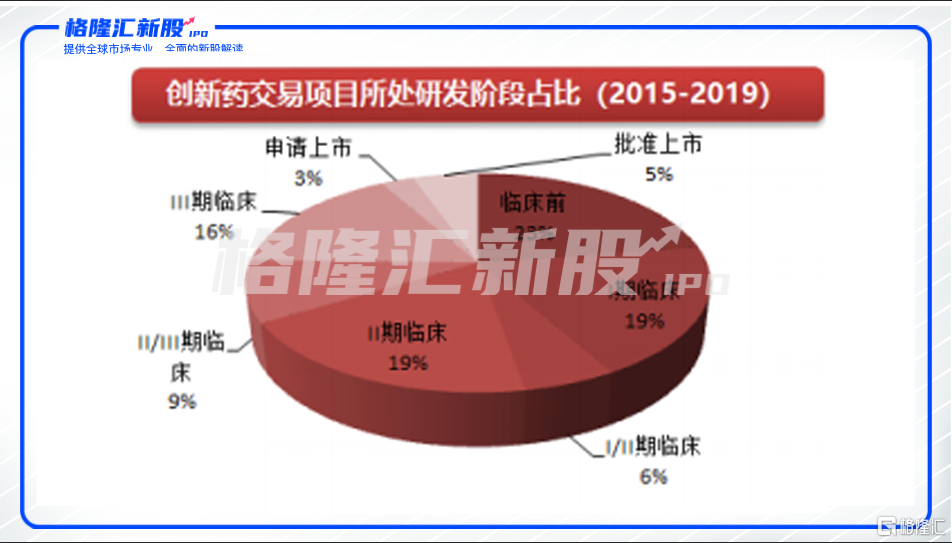

据西南证券研究所统计,中国市场2015年至2019年引入的药品中,处于临床前阶段的占比最高,为23%,处于一期和二期临床占比均为19%,临床三期到上市阶段的占比仅为16%。

药企获取不同阶段的产品,目的也不太一样。

一般而言,临床前阶段的研发,直至临床二期的失败率都很高,一般创新药研发企业才会引进早期项目,目的是在引进药物的基础上进行后续研发,这类项目要求引进方有较强的研发能力。

到了临床三期,药品的确定性相对较强,引进临床三期及以后项目的,主要是为了推动临床和商业化进程,这类项目对研发能力要求不高。

云顶新耀引进的产品,大都处于临床三期及以后阶段,获得产品授权后,木雕是推动临床进程及商业化。

目前,我国鼓励创新药发展,药审提速、医保支付改革等利好政策频出。但是创新药的研发过程漫长、技术资金壁垒高筑、失败风险极大,我国自研创新药不能满足需求缺口。

而以美国为主的国外创新药市场发展成熟,有大批有潜力的创新药。但由于人种差异等原因,我国药监局规定国外的药进入中国市场需要重新做临床试验,所以目前FDA批准的药一大半都没有在中国上市。

两国市场的供需缺口,给了License-in极大的市场空间。

四

不以研发论英雄,License-in壁垒何在?

License in的模式虽然不需要较强的研发实力,但也并不是没有壁垒,公司的项目筛选能力、临床开发能力至关重要。

云顶新耀的股东及高管在医药行业深耕多年,在项目筛选上颇具优势。核心团队曾担任罗氏、阿斯利康、赛诺菲等跨国药企高管多年,参与主持多款药物获批或进入临床后被License-out;CMO团队则分别在默克、百时美施贵宝和拜耳担任临床研发负责人。因为拥有丰富的医药资源,公司从成立以来多次与全球大中小型创新药企成功合作,大量的引进的产品是合作伙伴的重要资产。

至于临床开发能力虽无法从招股书中直接解读,但以目前项目推进的速度来判断,公司推临床试验的能力较强。

不过值得注意的是,尽管处于临床三期的创新药成功上市的概率较高,但每个候选药物仍有不小的失败的风险,很难预测候选药物在临床上是否有效和安全。

目前,云顶新耀处于持续亏损状态,2017年至2019年,公司的经营亏损净额分别1.27亿、1.76亿、1.51亿。预计离实现大幅盈利尚需两年以上的投入期,未来由于持续开发,经营亏损预计会持续扩大。

持续亏损,是非常考验资本耐力的,云顶新耀不是创新药自研公司,投资者对烧钱的忍耐度相对较低,一旦产品失败或不及预期将会重挫投资者的信心。

此外,尽管云顶新耀是创新药领域License-in模式的佼佼者,但是市场未必愿意给出高估值。License-in模式本就小众,一直未成为市场的主流。目前License-in主要是作为药品研发的补充形式,往往是大型制药企业从小型研发企业授权引进创新品种,以进行深入研发及商业化发展,达到合作共赢。从港股市场的风格来看,投资者除了关注药品的赛道,更重视创新药公司的研发能力,License-in在某种程度上被视为是药品代理的角色,可替代性较高。

目前,港股市场仍未有License-in模式的标的,但不乏以创新药研发为主的药企,引入后期临床阶段的药品。总体来看,哪怕药物销售前景良好,整体市场对相关部分业务的关注度仍不高或者不被看好。

此次云顶新耀赴港上市,市场是否愿意为远期的确定性买单?我们拭目以待。

加入“格隆汇打新研究群”,

与打新大牛一起,

获取最全面、最深度打新资讯。

入群后即有机会获得

最新讯/课程/报告/评级/资料等干货分享

扫描下方二维码,

加客服微信,即可入群学习