下载格隆汇APP

下载格隆汇APP

下载诊股宝App

下载诊股宝App

下载汇路演APP

下载汇路演APP

社区

社区

会员

会员

不出所料,2021年第一支上市银行股重庆银行(601963.SH)上市首日异常火爆,不仅打破了过去一段时间城商行上市破发的魔咒,还以上涨44.04%达到15.60元封涨停的态势点燃了整个银行股板块的热情。截至下午收盘,市值达到542亿元,创历史新高。在当日上证下跌0.16%的情况下,引领银行股大涨了3.1%,其表现可谓是“一战封神”。

2021年以来,大盘单边上涨的一致性预期明显松动,监管层对基金抱团超买一些概念股、成长股引发泡沫的现象有所警惕。央行也在控制流动性,拆借市场利率普遍上升。再加上对房地产融资的多重限制,都对整个股市产生了一些负面影响。近期,股市波动明显增大,一改去年强势普涨的牛市气象。投资者在重新寻找方向,但还没有形成市场共识。

在这种情况下,安全边际和性价比较高的银行股正在成为2021年投资者的底仓,尤其是兼具有成长和价值属性,所属经济区域充满发展潜力的城商行,将成为银行股板块的新贵。这个新贵俱乐部以代表江浙地区经济的宁波银行为代表,现在又加上了西南地区的代表——重庆银行。我在上一篇报告《双循环与区域分化时代的银行股投资逻辑》中一再强调,对上市银行的选择要有深刻的空间感,一个城商行的资产负债表就代表着中国的某个区域空间。

重庆银行首发强势封涨停,可能会带来整个银行板块乃至整个大金融的火热行情,主要的原因从宏观层面看有四个:

一是规模因素。中国经济继续强势复苏,信贷需求增加,为银行资产负债的扩张奠定了厚实的实体经济基础。我们知道去年受到疫情影响,货币和信用处于一个双扩张态势,大大驱动了银行资产负债规模的扩张,也就带来了可观的拨备前利润。今年在疫情可控的形势下,虽然货币政策有所调整,但是第一季度乃至整个上半年的信贷不会那么快的“急转弯”,银行资产负债规模的扩张依然有较大的宏观空间。然而,众所周知,银行风险资产规模的扩张受到资本充足率的约束,因此在今年,资本将更加稀缺,资本充足率直接决定了银行今年的经营绩效和股价。很显然,刚刚上市获得融资来补充核心一级资本的重庆银行,具有无与伦比的优势。一方面,可以通过刚补充的资本继续稳步扩大风险资产规模,提高杠杆率;另一方面,由于资本市场的融资归属于核心一级资本,因此也进一步扩大了二级资本和附属资本扩张的空间,为后面的规模扩张积累了更多的势能。

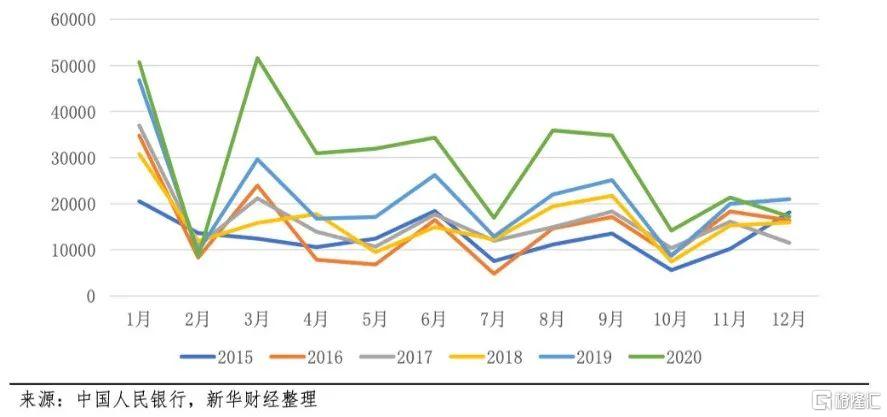

2020年与2019年企业信贷对比(单位:万亿元)

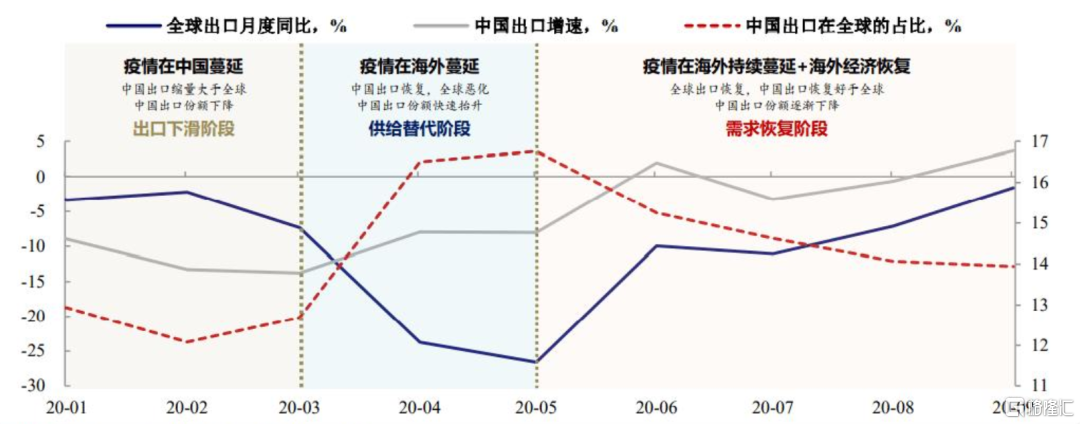

二是利差因素。从当前全球疫情发展状况来看,中国在最近的一年内仍然需要承担起为全球提供物资和商品的世界工厂责任,这会进一步拉动制造业融资,而制造业融资可以从整体上提升银行的利率定价水平。从宏观形势来看,虽然房地产投资受到监管约束减少了信贷需求,但强势的出口需求带动的中国制造和世界工厂王者归来,提高了制造业投资的信贷需求。与房地产和平台信贷的规模驱动相比,制造业的信贷需求由于坚实的实体利润基础,在定价方面有利于银行,可以获得一个理想的定价。因此制造业投资的回升有利于银行提升利差。对城商行来说,制造业融资的结构和数量,又与当地的产业结构和经济韧性密切相关。重庆地区作为西南地区重要的经济增长极和欧亚大陆对外开放的经济带,具有坚实的制造业基础,可以为重庆银行带来高质量的客户和形成高质量的信贷资产,这些很明显会带来利差的扩大和利润的提升。从最新的财务数据来看,重庆银行的净息差从两年前的1.5%扩大为2.5%,整整扩大了一个百分点,从当前的局势来看,还有进一步扩大的势头。

2020下半年以来:中国与全球出口同步恢复,中国外需进入“需求恢复”主导阶段

图源:兴业证券

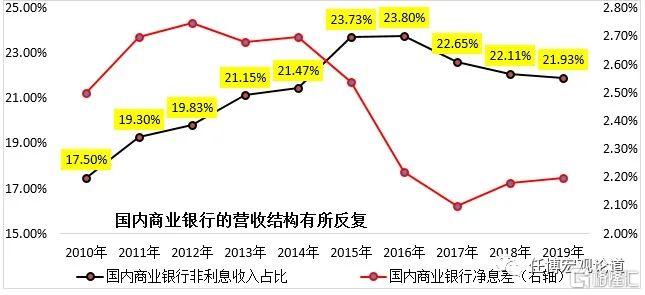

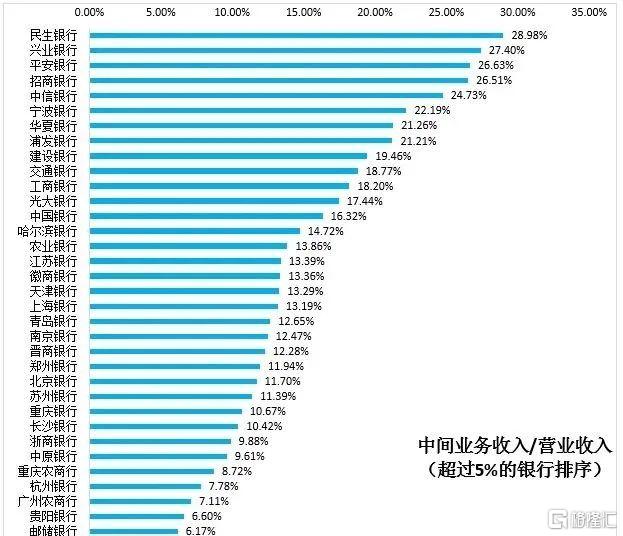

三是中收因素。随着资管新规在今年完全落地,中国正式进入大资管时代。再加上资本市场火热,家庭财富的快速积累,居民理财和资管意识的提升,银行从资产管理中获得的中间业务收入占比将越来越高。尤其是疫情以来,有两个方面的政策拓宽了资产管理市场的广度和深度。一方面,货币信贷政策的宽松,在社会中形成了巨量的货币金融资产。2020年一年期间的社融超过了34万亿,这与十年前的四万亿已经不是同日而语。这些社融势必在增量上扩大了社会财富的规模,增大了资管市场的广度和需求,当前整个资管市场存量规模已经超过200万亿元。银行依靠其客户和账户优势,占据着主导地位。另一方面,随着监管层对房地产投资的限制,中国居民的家庭资产负债表面临着深刻调整,需要从以房地产为主的资产端转为以金融资产为主,这又进一步深化了资管市场的深度。从这两方面看,由于资管市场扩展的支持,银行的中收占比有望连年提升。重庆银行立足于中国的第三大直辖市,去年上半年GDP规模已经超过广州,资管市场的潜力也非常大,因此重庆银行来自资管市场的中间业务收入具有极大的提升空间。

四是风险因素。事实来看,市场对银行的风险和不良压力过于担忧了。我们在去年疫情大爆发的时候,也是非常担心疫情引发的经济下滑在今年会演变成银行的不良压力。但是由于中国经济超预期复苏,原来在疫情冲击下存在现金流和亏损压力的企业逐步在货币空间置换的时间中恢复过来,银行的风险资产质量也相应的有了较大的改善。因此放眼今年,被高估的银行风险因素是提升估值的。对于重庆银行来说,重庆地区的经济恢复势头非常强劲,继上半年GDP总量超过广州,一跃成为中国经济总量第四大城市后,全年GDP增长率达到了3.9%,高于全国1.6个百分点,今年有望继续强势复苏,区域信用风险会得到进一步缓释,这大大有利于重庆银行资产质量的改善。从重庆银行最新的财务数据看,不良率已经保持连年下降,最新的数据为为1.35%,大幅低于城商行行业平均水平。可以说,从风险因子来看,重庆银行的估值水平也应该有大幅提升。

很显然,随着银行股上市数量不断增多,结构分化的现象将越来越明显。有些银行表现抢眼,依靠自身的优秀业绩和清晰的发展路径“一战封神”,还有一些银行可能因为过去的历史包袱和战略无序,以及规模情结下牺牲的效益和质量,长期停留在“停滞陷阱”中折戟沉沙。对于投资者来说,在前注册制时代,叠加双循环和区域分化的大环境,必须将银行经营的盈利本源和质量底色放到重中之重的位置。很显然,首战告捷的重庆银行向投资者出色的展现了这样的价值。