下载格隆汇APP

下载格隆汇APP

下载诊股宝App

下载诊股宝App

下载汇路演APP

下载汇路演APP

社区

社区

会员

会员

保银周评

2021.02.22-02.28

01. 市场行情

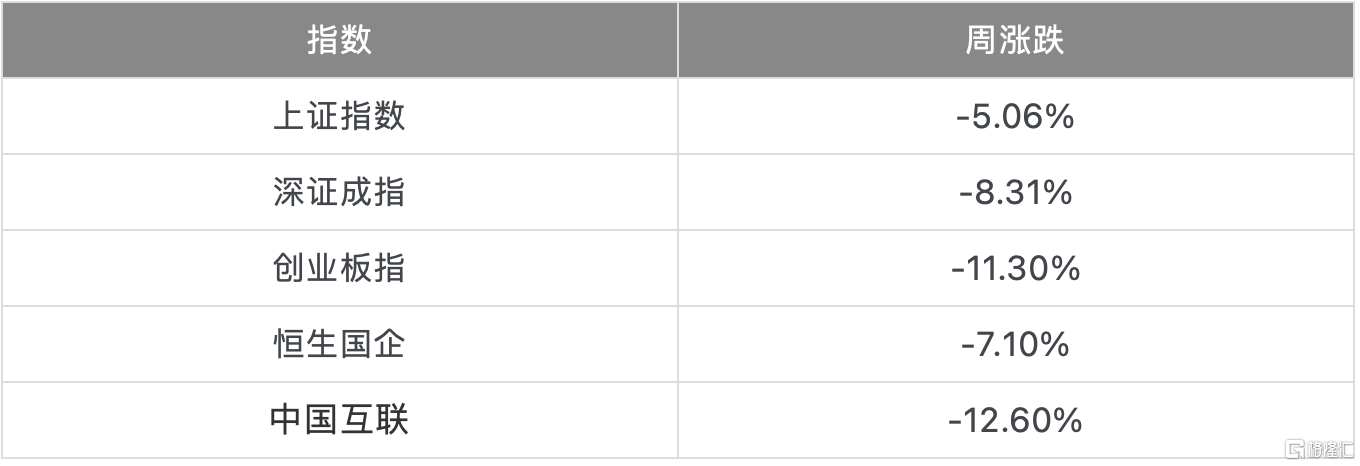

数据来源:wind ,保银投资

上周市场快速回落,其中中证500跌5.06%,沪深300跌7.65%;行业板块方面,房地产、钢铁和公用事业略有上涨,分别涨4.44%、0.69%和0.42%,而食品饮料、休闲服务和电气设备则大幅下挫,分别收-14.30%、-12.90%和-10.11%;上周北向资金出现四天净流出,合计净流出75.01亿元,其中净流出集中在上周五,单日净流出56.32亿元。

02. 行业点评

宏观策略

上周代表小市值股票的国证2000指数下跌1.39%,沪深300指数下跌7.65%,创业板指数大跌11.3%。小盘、价值与反转因子明显占优,大盘、成长与动量因子较弱。

上周白马蓝筹出现显著的机构抛压,连续几个交易日都是高开低走。同时尾盘在周四周五开始反攻。在持续下挫后,高开低走然后翘尾的特征日渐显著,多空可能开始出现分歧。下周可能会在该趋势中逐渐走向盘整然后待机反弹。

3.5日将召开两会,2000年以来两会期间全A指数上涨概率47%,收益均值-0.6%;两会前20交易日上涨概率85%,收益均值4.1%;两会后20交易日上涨概率71%,收益均值6%。

2月制造业PMI50.6,较上月回落0.7个百分点。非制造业PMI51.4,创2008年12月份以来次新低,仅高于2020年2月份。较弱的PMI数据应该不会改变市场对中国经济短期乐观的预期。

中登公布了1月新增投资者数量为209.43万,环比+29%,同比+161%。绝对数量依然是历史同期最高值,环比增长幅度也是历史同期最高值,印证了个人投资者入市热情始终十分高涨,后续环比变化值得关注。

中国本土已经连续两周0新增,由于疫苗渗透率当前仅为2.9%,目前境外输入的防控压力仍然很大。鉴于上周末香港再次发生疫情反弹,预期国内也仍有可能出现部分地区零星的确诊情况。

消费

市场监管总局回应社区团购低价倾销,严格落实“九不得”规范要求。政策将引导行业健康有序发展,避免社区团购短期过快发展对传统经营模式和渠道价格体系的冲击,在一定程度上将有利品牌的渠道健康度,避免过度低价竞争。

猪瘟又起,导致猪场出现抛售使得短期猪价下跌,但对后市猪价又形成支撑。近日棕榈油、糖等部分农产品价格继续走高,如果趋势持续将导致今年部分食品饮料公司成本压力增加。对食品饮料制造企业而言,要么有能力转嫁成本,要么只能导致利润率承压。

房地产

22城发布集中供地新政,这是一个比较复杂的政策,未来对于地产市场的影响有很大的不确定性。从直观感受来看,土地价格应该会受到抑制,低负债率的企业有望拿到更多的土地,对于这些公司,将来可能土地量边际扩大,毛利率提升。

根据第三方数据显示,2021年2月百强房企(公司可比口径)单月销售金额环比下降12%(1月百强房企销售额8705亿元,同比+71%,较19年1月+50%),销售仍然旺盛。“限售三次”的政策目标为降低地价,有望改善行业利润率。2月全国首套房和二套房平均房贷利率分别为5.26%、5.56%,环比上升4bp、3bp,为2019年12月以来首次上升。

大宗商品

上周商品期货方面,各类工业品期货出现明显反弹。PTA涨11.45%,乙二醇涨18.1%,苯乙烯涨12.36%;黑色建材类,焦炭价格处于近十年高点,价格大幅下调,跌6.64%;焦煤方面,虽节后煤炭市场逐渐恢复,但是节前需求端补库力度较大,供给压力较小,同时受焦炭影响,期货主力合约跌5.96%。

End

特别提示:保银投资仅向特定合格投资者宣传推介私募基金产品。本微信公众号发布的观点和信息仅供保银投资的合格投资者参考,因公众号难以设置访问权限,我司不会因为关注、收到或阅读本公众号推送内容而视读者为客户。市场有风险,投资需谨慎。

免责声明:本文非基金宣传推介材料,既不构成未来本公司管理之基金投资决策依据,亦不构成任何实质性投资建议或承诺。本公司不保证本文件所载文字及数据的准确性及完整性,也不对因此导致的任何第三方投资后果承担法律责任。