下载格隆汇APP

下载格隆汇APP

下载诊股宝App

下载诊股宝App

下载汇路演APP

下载汇路演APP

社区

社区

会员

会员

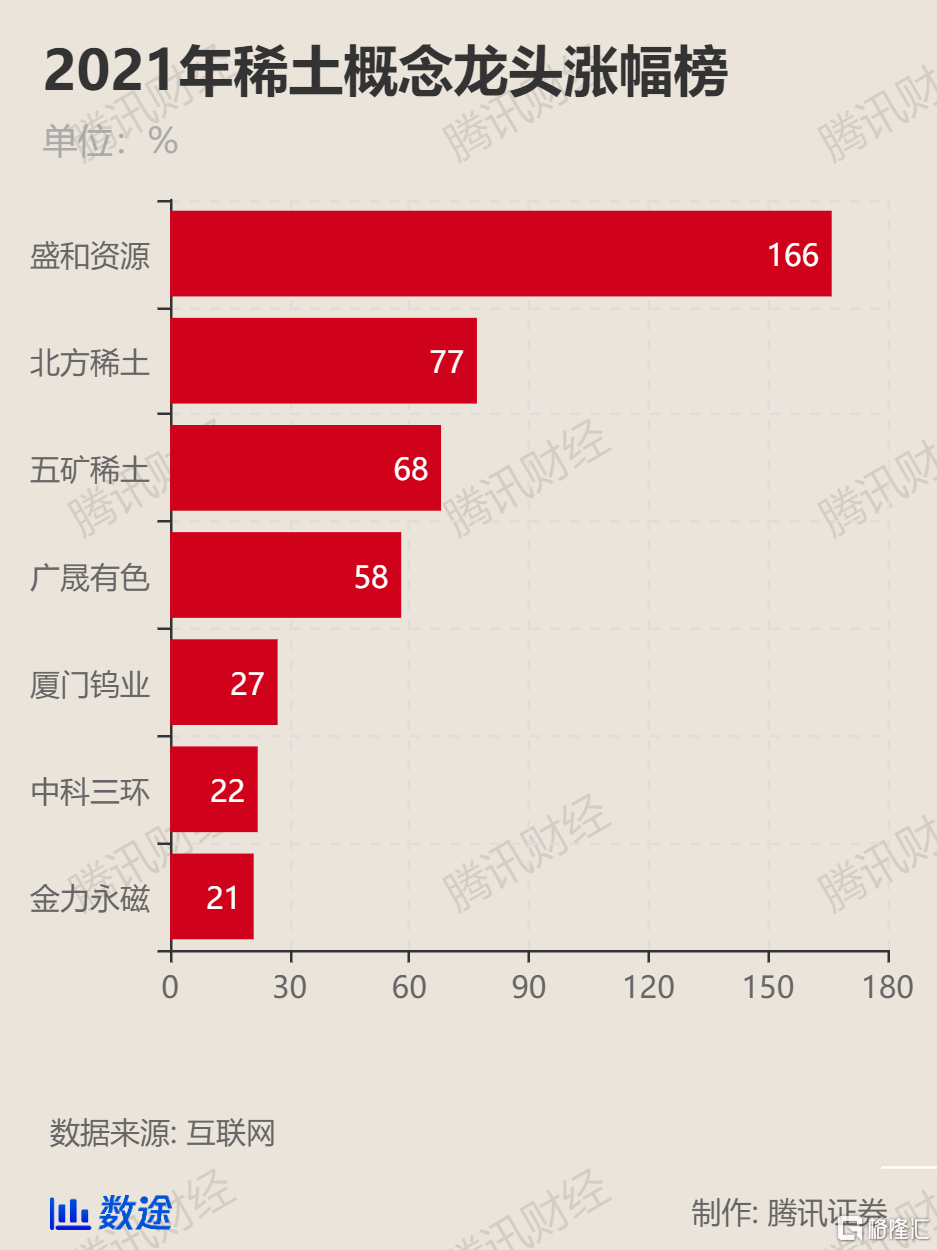

今年以来,稀土板块成为资本市场备受关注的热点之一。截至3月4日,港股的中国稀土(00769)今年涨了两倍,A股的盛和资源(600392)今年暴涨166%。

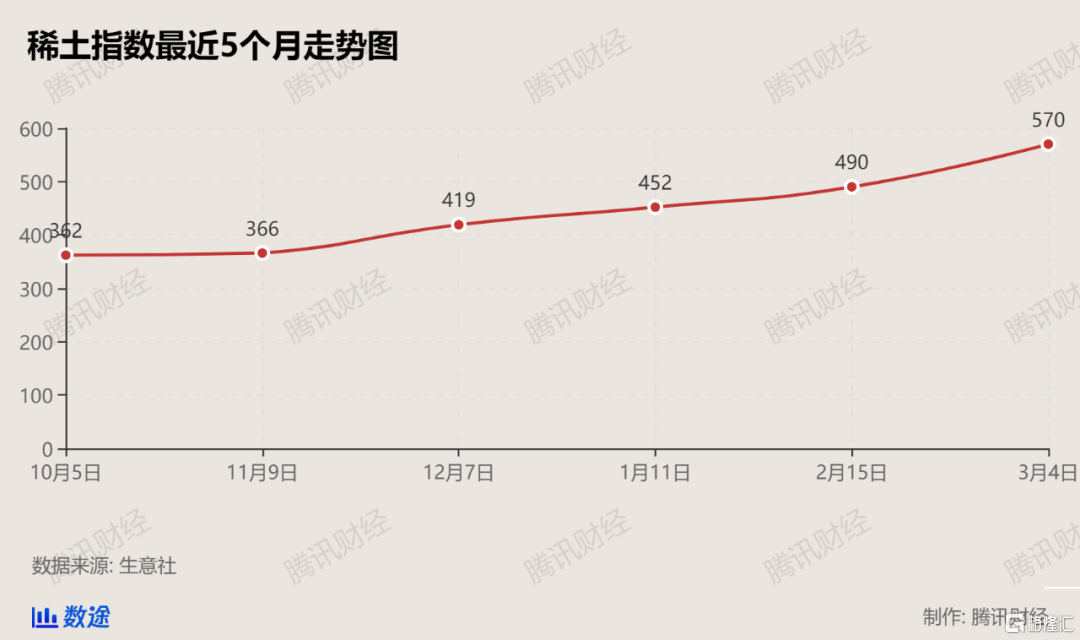

稀土板块为啥大涨?主要是因为近期国内稀土价格涨势凶猛。生意社数据显示,截至4月3日,稀土指数为570点,较2015年09月13日最低点271点上涨了110%,较2020年12月份的最低点上涨38%。

生意社分析师陈玲表示,这波稀土价格上涨行情从2020年12月中旬开始一直没有停歇,场内价格持续大幅走高。

稀土为什么这么牛?稀土价格上涨背后的逻辑有哪些?目前A股市场有哪些纯正的稀土概念股?经过一轮暴涨,稀土股还能追吗?

稀土为什么牛?

俗称“工业味精”,军工、高新技术产业都离不开它

稀土作为不可再生的稀缺性战略资源,是17种金属元素的统称,素有“工业味精”的美誉。

在应用领域,稀土可以大幅度提高坦克、飞机、导弹的钢材、铝合金、镁合金、钛合金的战术性能。稀土同样是电子、激光、核工业、超导等诸多高科技的润滑剂。

正是因为稀土对于军工和高科技领域的重要性,目前该领域已经成为大国博弈的主要筹码。美国地质调查局2019年数据显示,全球稀土储量为1.2亿吨,中国储量为4400万吨位居全球第一,占比38%。

安泰科数据显示,2019 年全球稀土冶炼分离产品产量合计约17.6 万吨,其中中国产量约15.5 万吨,占88.2%。

开采稀土,非常污染环境,所以发达国家开采量很少。就这样,中国靠着全球38%的稀土储量,供应着全球88%的稀土。

稀土板块上涨的供给端逻辑:

出口规模减少+产业规范、整改

稀土价格为何猛涨?有分析人士指出,中国出口稀土规模减少,加上去年年末发布的对稀土产业加强整改,实行总量指标管理的通知,从供给端助推了稀土价格的上涨。

海关公布的数据显示,2020年中国稀土出口量为35448吨,较2019年下降了23%。由于担忧未来的稀土供应将收紧,海内外买家都在加紧“囤货”,此举也助推了中国稀土报价的上涨。

除此之外,3月1日,工信部部长肖亚庆表示,中国是稀土大国,资源量最多,实际我们的产量和出口量也是最多,但是有一个现象值得我们关注,“我们现在稀土没卖出‘稀’的价格,卖出了‘土’的价格,这是恶性竞争,竞相压价,使得这种宝贵的资源浪费掉。”

肖亚庆的直言道出了中国稀土行业的隐疾:没有定价权。中国的稀土储量在世界上占八成以上,具有绝对的垄断地位,但被大量无序开发,以白菜价向世界倾销。目前来看,解决的办法除了行业立法规范,再就是进行行业整改、整合。

立法方面,3月1日上午,工信部部长肖亚庆就工信部起草的《稀土管理条例(征求意见稿)》回答媒体提问。对此,中信证券认为,国家政策支撑,行业立法助价格长牛,稀土行业迎历史性拐点。

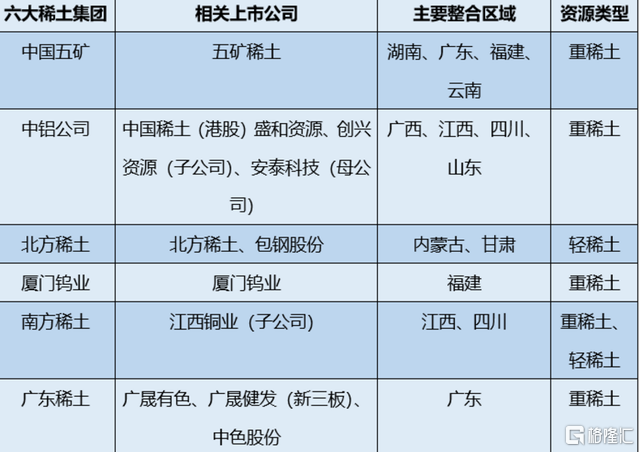

行业整合方面,为了整顿和规范稀土行业的无序竞争,国家开始构建稀土大集团,最终形成了形成了目前“5+1”南北六大稀土格局。其中的“1”是指北方稀土,重点整合的是内蒙古、甘肃的稀土资源和企业。而“5”则是指中国铝业、厦门钨业、中国五矿、广东稀土和南方稀土,重点整合的是江西、湖南、广东、福建、云南、广西、江苏、山东、四川等地的稀土资源和企业。

稀土板块上涨的需求端逻辑:

新能源汽车带来的需求持续放量

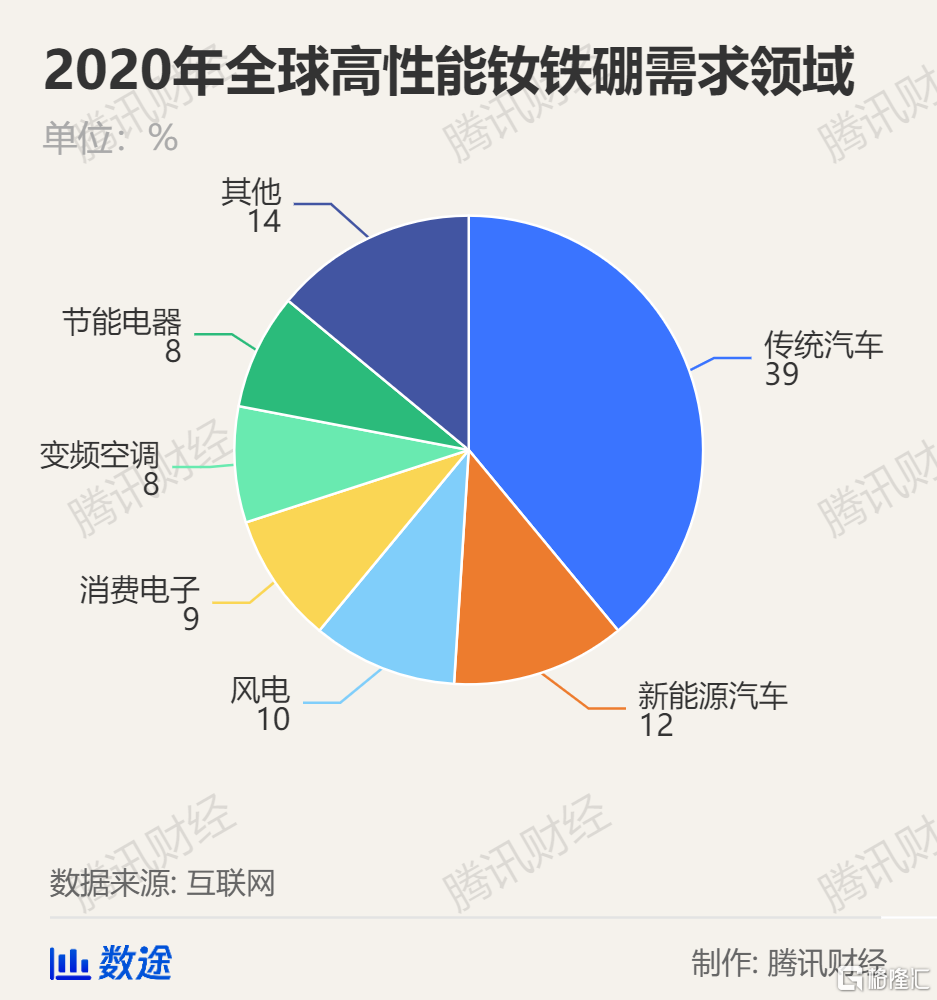

在需求端,目前全球高性能钕铁硼需求主要集中在汽车领域,其中,传统汽车占比接近40%,新能源车占比超12%;风电、消费电子、变频空调、节能电器领域占比均在8%-10%。

中国新能源汽车销量量连续6年蝉联世界第一,据中汽协统计,2021年1月新能源汽车产销分别完成19.4万辆、17.9万辆,同比分别增长285.8%、238.5%,新能源汽车已连续7个月刷新单月销量历史记录。据悉,每辆新能源车钕铁硼的用量约为3-6千克,是传统汽车用量的3-5倍。以风电、新能源汽车为代表高速增长的下游需求将培育出具备全球竞争力的稀土龙头企业。

浙商证券的研究数据显示,2020 年以来以风电、新能源汽车为主的稀土下游均保持了40%以上的高速增长,且趋势明确,国内稀土龙头企业随着未来国家稀土配额的增长,不仅能够扩大市场份额,同时通过提高自产矿比例或采购低成本国产矿,实现规模增长和成本下降双受益,不仅业绩弹性大幅增加而且将在全球稀土产业中奠定优势地位。

中信证券认为,新能源等下游需求的中长期驱动,高性能钕铁硼主要稀土原料为轻稀土氧化镨钕、重稀土氧化镝及氧化铽,应用于新能源汽车、风电、节能变频空调、传统汽车等领域,我们预计2025年钕铁硼需求或达3.6-7.2万吨,将再造一个高性能钕铁硼市场。

稀土产业链和概念股梳理:

短期涨幅过大需要注意风险

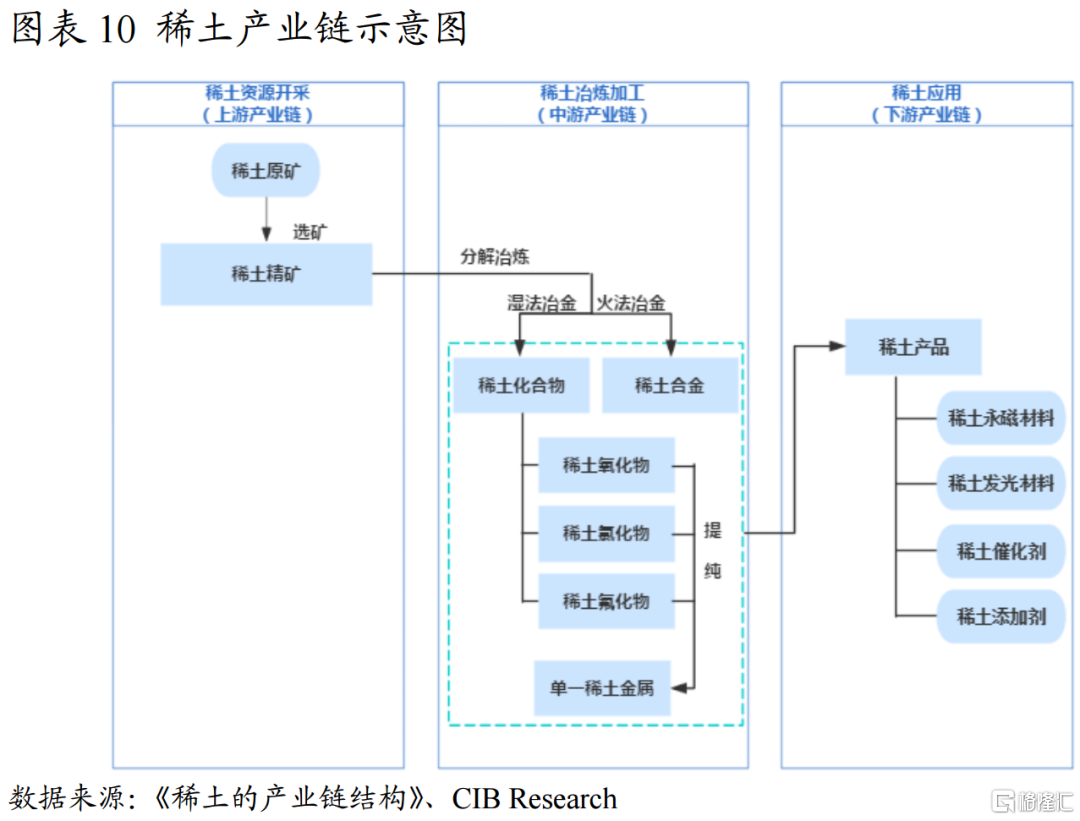

从稀土产业链来看,主要有原矿采选(上游)、冶炼加工(中游)、应用(下游)三个环节。其中加工应用就是将通过稀土化合物或稀土金属生产的材料,如稀土永磁体等,应用于终端产品,比如新能源汽车、石油化工、纺织陶瓷、高端制造甚至军工等。

从稀土概念股来看,中泰证券认为,目前上游涉及的上市公司包括北方稀土、包钢股份、盛和资源、厦门钨业、五矿稀土、广晟有色等,主要是从矿到分离厂再做成金属。中下游有中科三环、宁波韵升、正海磁材、金力永磁等,主要是买上游的金属,比如说金属镨钕、铽和镝,进行钕铁硼生产,属于稀土产业链的中下游。

不过稀土概念板块短期的确涨幅过大,投资者追高买入的风险很大。截至3月4日,港股的中国稀土(00769)今年涨了两倍,A股的盛和资源(600392)今年暴涨166%。、

中泰证券有色金属首席分析师谢鸿鹤认为,稀土板块正处于“从量变到质变”的阶段,新能源汽车带来的需求持续放量不仅拉动了稀土价格,更意味着从此稀土将拥有明晰且高速成长的需求主线,摆脱供给主导价格波动的命运。