下载格隆汇APP

下载格隆汇APP

下载诊股宝App

下载诊股宝App

下载汇路演APP

下载汇路演APP

社区

社区

会员

会员

核心观点

1、上世纪以来,美国联邦政府主导了四轮大规模基建投资,投资力度最大的是罗斯福新政,公共工程类支出 180 亿美元, 占 1933 年GDP 的 31%;投资力度最小的是奥巴马 ARRA 法案,基建类支出 1200 亿美元,占 2009 年GDP 的 0.8%。艾森豪威尔修建州际高速公路的耗资为250 亿美元,占 1956 年 GDP 的5.6%。克林顿的信息高速公路计划总投资额 4000亿,占1993年GDP的5.8% 。这些基建计划出台的目的,无外乎有两条,第一是为了刺激经济,二是提高国内的基础设施水平。历史上美国也曾经历过基建投资高速增长的时期。1929年,大萧条破坏了美国市场经济的动能,为了刺激经济复苏,时任美国总统的罗斯福推行了大规模的基础设施建设。1933年-1945年间,美国基建投资占固定资产投资的比重一直处于20%以上,大部分时间还超过了25%。从细分项来看,美国当时的基建投资主要投向了道路建设和环保发展。基础设施的大规模投资使得美国当时拥有世界上最好的公路系统。

2、依靠基建投资,美国经济也成功从大萧条的泥沼中重新复苏。罗斯福当政时期,民间资源保护队(CCC)和工程进度管理局(WPA)大量雇佣失业工人进行学校医院以及公路桥梁的建设和维护工作。受到基建投资的带动,美国的失业率出现大幅下降,同时 GDP 同比增速在 1934 年就由负转正,达到10.8%。

3、美国的大部分基础设施建于上世纪30-60年代,目前大量设施老化严重。根据美国土木工程协会2017年发布的基础设施报告,美国的基础设施整体评级为D+,其中航空业、饮用水、公路和公共交通均处于极度不佳状态。根据ASCE 评估,2020~2029 年,美国基础设施建设投资面临 2.59 万亿美元资金缺口。

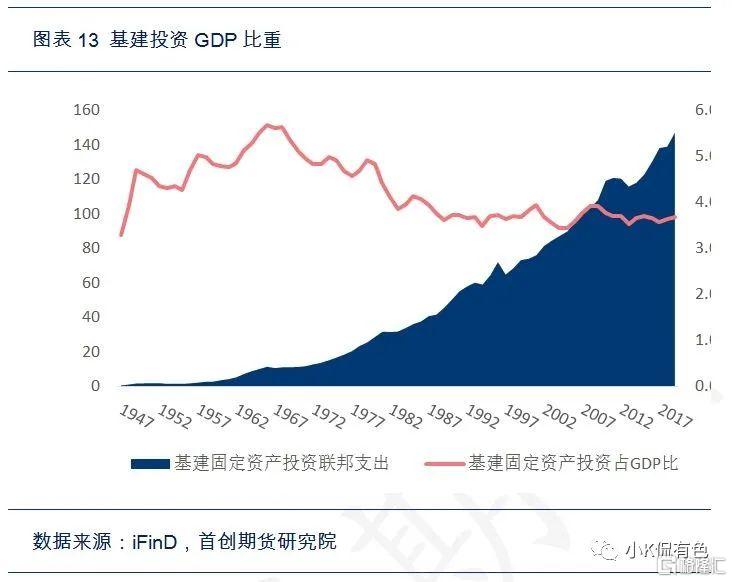

4、美国基础设施之所以老化失修的主要原因在于后期的资金投入不足,美国基建投资规模下降实际上也反映着财政支出规模不够。80 年代以来美国政府的债务规模持续上升,2020 年债务占GDP的比重达到107.6%,接近大规模基建投资的上世纪 40 年代中期。已经很高的债务规模限制了美国财政支出的增加。同时,各类社会保障和国防支出已经占据了美国财政支出的大头,现行的支出框架下无法满足基建需求。除了预算问题,联邦政府在基建中更多表现出资少,监管多的特点;而基建的主体地方政府更多表现为约束大,没动力。据统计,美国基建维护经费约 1/5 由联邦财政支付,约 4/5 由地方财政支付,各州负责内部基础设施经费,联邦负责州际设施的经费。

5、3月31日公布的计划只是拜登总统经济复苏计划的第一部分,着重解决道路桥梁重建、乡村地区网络宽带拓宽等基础建设改革问题。而将于四月份公布的第二份法案,将涉及儿童保育措施、医疗保健补贴等问题。在这次公布的第一部分中,投资被分为四大部分,分别是1.振兴制造业2.更新美国交通运输系统3.提供干净饮用水及更新的电网和高速宽带4.解决住房问题,翻新学校、医院。其中交通设施、饮水电网宽带、住房、学校、医院均属于基建投资。通过拜登方案的细则,在未来的八年中共将累计支出2.3万亿美元,这其中与基建相关的几项合计规模1.57亿美元,每年约占到GDP的0.89%。

6、目前联邦和地方政府每年的固定资产投资的水平约为6200亿美元,如果把这1.57亿万亿美元按照8年的时间平均分摊的话,可以折合每年1960亿美元左右的支出增量相当于当前内生增长路径下每年增加25到30%。若按照年化复合增速(CAGR)计算,政府基建投资支出将从2014年之后平均每年4.82%的增速提升至10%。

7、从历史上来看美国基建与固定资产增速同步,占比基本在20%上下波动,近些年稳定在18%附近。历史上只有一段时间两者的走势是相背离的,这段时间与二战重合,主要原因是由于二战的爆发,国防支出大幅增加,基建由于二战而暂停支出,导致两者大幅背离。

其次,美国基建或者固定资产投资跟GDP同步,也就是一定程度上是正相关关系。70 年代以来,美国基建投资逐步与经济增速呈现负相关性,主要原因是美国政府仅将基建投资作为经济走弱时期的短期刺激政策,而没有将其作为经济增长的主要拉动力。特别是次贷危机以来,美国基建投资同比增速持续负增长,而美国经济却在近期强势复苏。为什么美国基建投资规模持续下降,而经济持续走强?第一缺钱;第二经济转型成功,不需要依赖基建。

在这一点中国、日本则不同,中国的基建逆周期调节的属性相对比较突出,我们在日本九十年代房地产泡沫后时期也观察到了同样的现象。

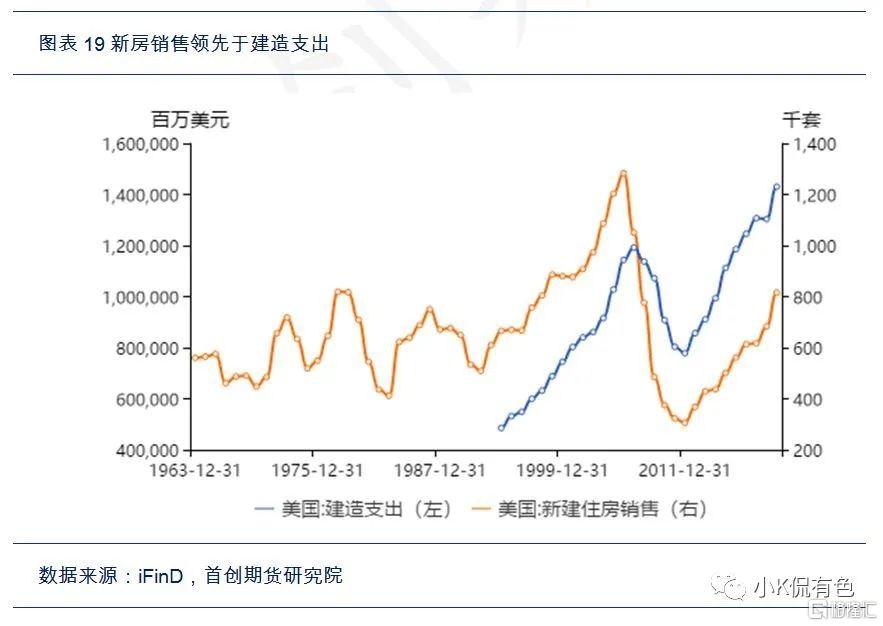

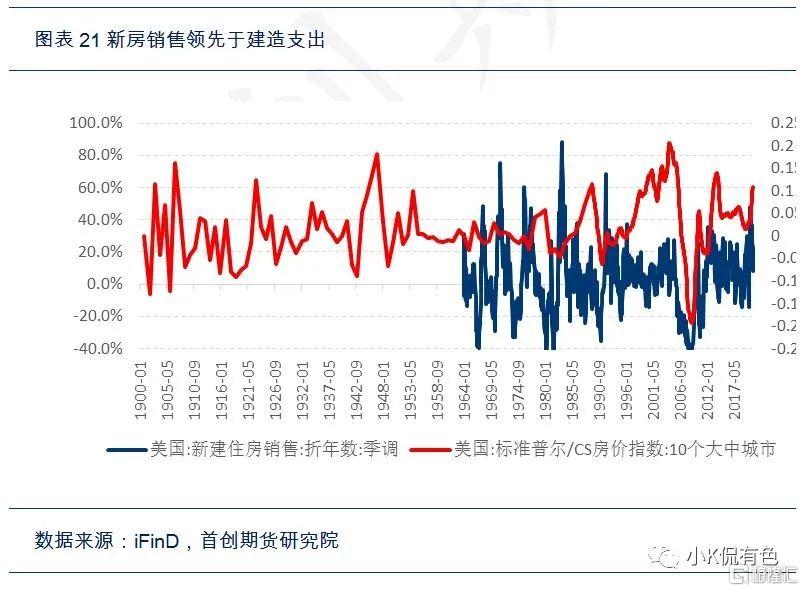

8、如果要做大宗商品历史对比,我们离不开房地产的讨论,因为基建只是消费其中的一部分。但是在讨论房地产的问题时,遇到了远比基建要复杂的事情。因为房地产的历史数据太短了,我们只能间接推算,大概估算出了规模。美国的房地产价格数据起始于60年代,销售数据起始于80年代,支出起始于90年代。那么我们怎么得到30年代的房地产规模数据呢?我们利用了耶鲁大学经济学家Shiller的追踪价格数据,追溯到1890年。

然后根据价格领先于新房销售,新房销售领先于建造支出的逻辑,可以通过数据拟合推算出30年代的房地产的大致规模数据,从而大致算出大宗消费的使用量。

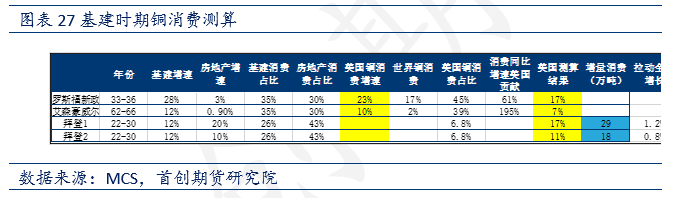

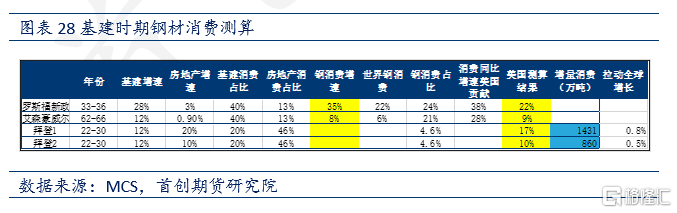

9、经过前面的大幅铺垫,终于来到了正文。美国地产周期仍处于上行期,利率在低位徘徊,美国居民杠杆率也处在历史相对低位,为美国的房地产周期创造了良好条件,我们有理由认为美国的房地产未来8年有望实现高速增长。经过我们的模拟计算:

情形1、未来8年房地产的平均增速在20%(2020年的增速情形)附近,基建处于12%;

情形2、未来8年房地产的平均增速在10%(暴力去杠杆2010年以后平均增速在9%)附近,基建处于12%;

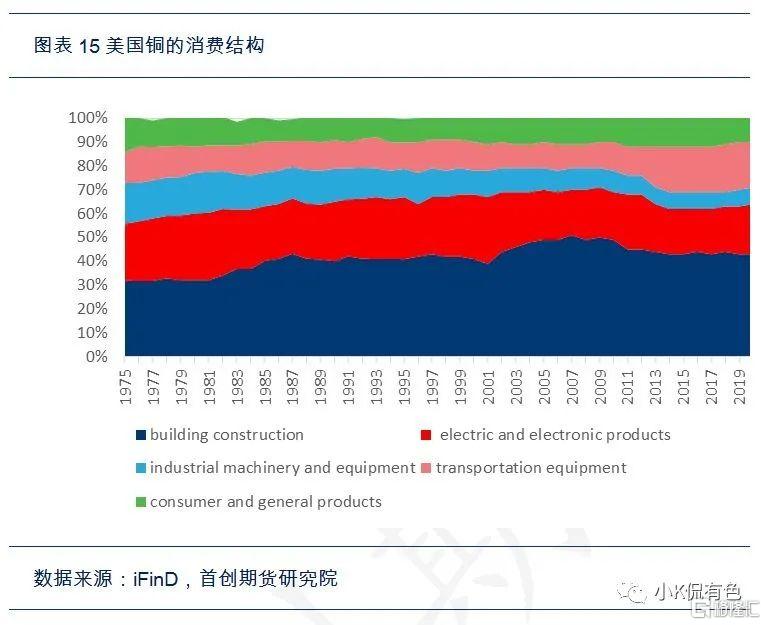

根据上述假设,我们模拟推算出平均每年消费增加29/18万吨铜,同比增加17%/11%,带动全球消费增加1.2%/0.8%; 同样地,模拟推算出平均每年消费增加1431/860万吨钢材,同比增加17%/10%,带动全球消费增加0.8%/0.5%。

10、其次我们根据海外咨询公司估计,1万亿美元的支出可能需要每年增加600万吨钢铁、11万吨铜和14万吨铝。我们的估计前提是1.57万亿,也就是说按照这个口径大概每年消费942万吨钢材和17万吨铜。

从上面的对比研究可以看出,两者的估计差别不大,具有一定的参考意义。从结果上来看,美国基建的拉动效应还是相当大的,不可忽略。

11、市场上不少人提出,消费应该看中国,离开中国市场去谈大宗商品等于是空中楼阁,无缘之木。在这一点,我们不可否认,但是认为中国市场未来5-8年大宗商品消费会出现断崖式下跌的判断我们也不认可。

我们的判断依然是相对乐观的,稳中有增是我们的基准假设。按照高善文博士等的测算预计未来中国经济增速将回落至4.5%—5%之间,稳定到2030年左右,随后经济再经历一轮减速,进而到2035年,中国经济增速下滑至3%左右的水平。这个判断对于大宗商品而言潜在的内涵是:未来大宗商品特别是工业品的消费增速是有一定保障的。

综合上述分析情形,在传统的需求分析框架之下,大宗商品是存在相当大的机会的。在这里面我们还没有考虑新兴需求的高密度拉动效应——例如绿色需求,从目前的分析上来看,新兴需求和传统需求有望共振前行,各位市场参与人士请密切关注大宗商品趋势性行情,风险与机遇共存。

美国基建的历史

1929年秋天,股票市场的价格跌到了最低点,世界范围的经济萧条随之而来。美国的大萧条耗尽了美国原本可用于欧洲投资的资本,在大萧条最严重的时候,美国有24%的劳动力处于失业状态。一半的银行倒闭,自杀率以有史以来的最高速度增长,国民生产总值下降了近一半。当时的总统罗斯福通过国会推动了15项重大法案,被称为新政(New Deal),其中包括成立田纳西河谷管理局(TVA),公共工程管理局(PWA)和平民保护团(CCC),这些法案的目的都是为了吸引人们通过建立由联邦政府资助的基础设施项目来恢复工作。

1935年,美国根据总统法令成立了公共事业振兴署(WPA)。WPA的初衷是成为一个就业计划,旨在使数百万人在萧条后重返工作岗位,但是在罗斯福的支持下,WPA的范围变得更大了。俄勒冈州的山林小屋酒店(Timberline Lodge),圣安东尼奥市的河滨步道(Riverwalk)和纽约的拉瓜迪亚机场(LaGuardia Airport)就是当时WPA的标志性项目。WPA促进了美国二战前后的基础设施建设,在这个大建设时代,美国人迎来了摩天大楼热潮,纽约市前82高的大楼中有16座都是在这一时期修建完成的,这其中就包括伍尔沃斯大楼、曼哈顿信托银行大楼、克莱斯勒大厦和帝国大厦,它们在各自建成之时都成为了世界最高楼,而其中帝国大厦则保持这一称号长达40年。

受到基建投资影响下,美国不仅解决了大萧条带来的大量失业的困境,同时也在1934年完成了GDP 的由负转正,达到 10.8%。

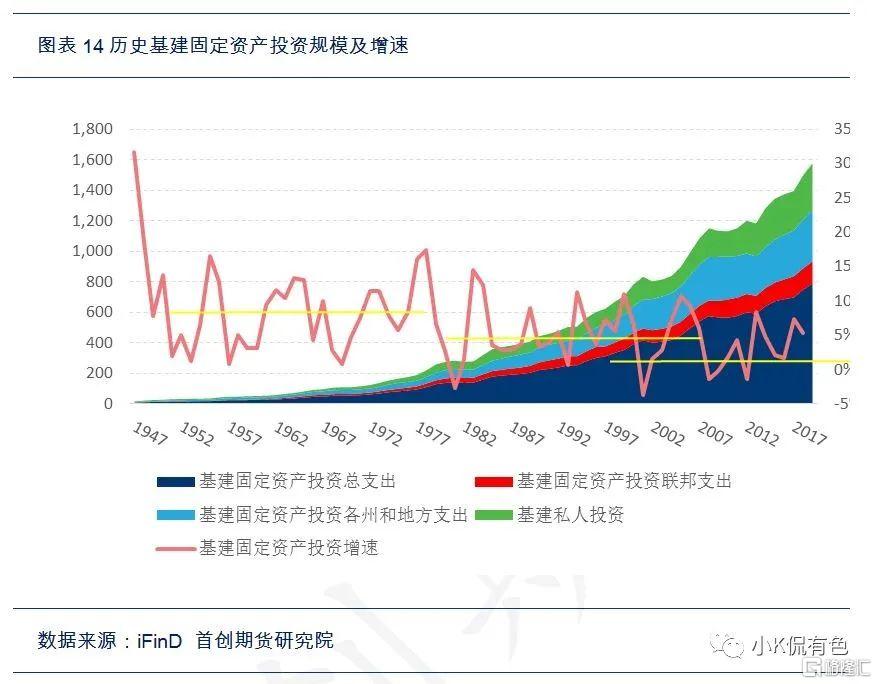

1933年~1945 年间,美国基建投资占固定资产投资的比重超过20%以上,在很多年中甚至超过了25%。

美国当时的基建投资方向是公路街道建设和环保发展,作为投入的回报,美国在二战后建成了规模巨大的州际高速公路网络、机场群、水运网络、大型港口设施。最为人熟知的就是美国的公路设施,它让美国被称为“车轮上的国家”,直到今天美国也保持着世界公路里程最长的纪录,总里程数约为650万公里。

现在的美国基建

现在的美国拥有超过 22 万公里的铁路、656 万公里的公路、1200 公里地铁、1 万余个机场和 380 万公里的输油与输气管线,基础设施整体和人均规模均居于全球主要国家前列。但是近年来,很多人频频吐槽美国基础设施破旧落后,美国也确实多次发生由于基础建设破旧、落后造成的损失和伤亡。在2021年2月的寒潮之中,美国德克萨斯州超过500万户家庭停电超过1天,雪上加霜的是,由于供水系统被严寒冻结,大约一半德州人口(1300万)面临供水问题,至少23人为此丧命。德州大停电和断水,也在全美持续引发了民众对美国基建的讨论,短时间内曝光大量的问题让人们意识到美国的基础设施水平已经落伍,这刷新了人们过去的固有认知。

总体上讲,美国的基础设施年久失修,接近使用寿命的期限,而且由于美国人口的增长而不堪重负。在世界经济论坛(WEF)关于全球基础设施质量评价中,美国仅位居全世界的第 10位。美国基础设施存在的问题越来越明显,2014年由于城市交通堵塞造成了驾驶员约69亿小时的浪费,额外消耗了大约1600亿美元的工资和燃料,每年约有24万个水管处在检修状态,近1/5的国内航班被延误。

美国土木工程师协会ASCE自1988年开始,每几年都会对美国的基础设施发布评级报告,从“适合未来”的“异常好”A、“良好,现在堪用”B,到“分崩离析,不堪使用”的F,共分5个等级。ASCE在2017年发布的最新报告称,美国的基础设施的平均评分为D+。

美国基础设施之所以老化失修的主要原因在于后期的资金投入不足,美国基建投资规模下降实际上也反映着财政支出规模不够。80 年代以来美国政府的债务规模持续上升,2020 年债务占 GDP 的比重达到 107.6%,接近大规模基建投资的上个世纪 40 年代中期。已经很高的债务规模限制了美国财政支出的增加。同时,各类社会保障和国防支出已经占据了美国财政支出的大头,现行的支出框架下无法满足基建需求。

除了预算问题,联邦政府在基建中更多表现出资少,监管多的特点;而基建的主体地方政府更多表现为约束大,没动力。据统计,美国基建维护经费约 1/5 由联邦财政支付,约 4/5 由地方财政支付,各州负责内部基础设施经费,联邦负责州际设施的经费。

而联邦投入的不同基础设施占比也略有不同,高速公路占比达28%,而水设施占比仅4%。联邦虽然仅支付小部分基础设施费用,但倾向于用联邦监管和标准覆盖全部基建项目在拨款时有很多附带要求和规定,增加了地方基建的难度。ASCE 预计,2020~2029 年,美国基础设施建设投资面临 2.59 万亿美元资金缺口。

美国过去的基建计划VS拜登的就业计划

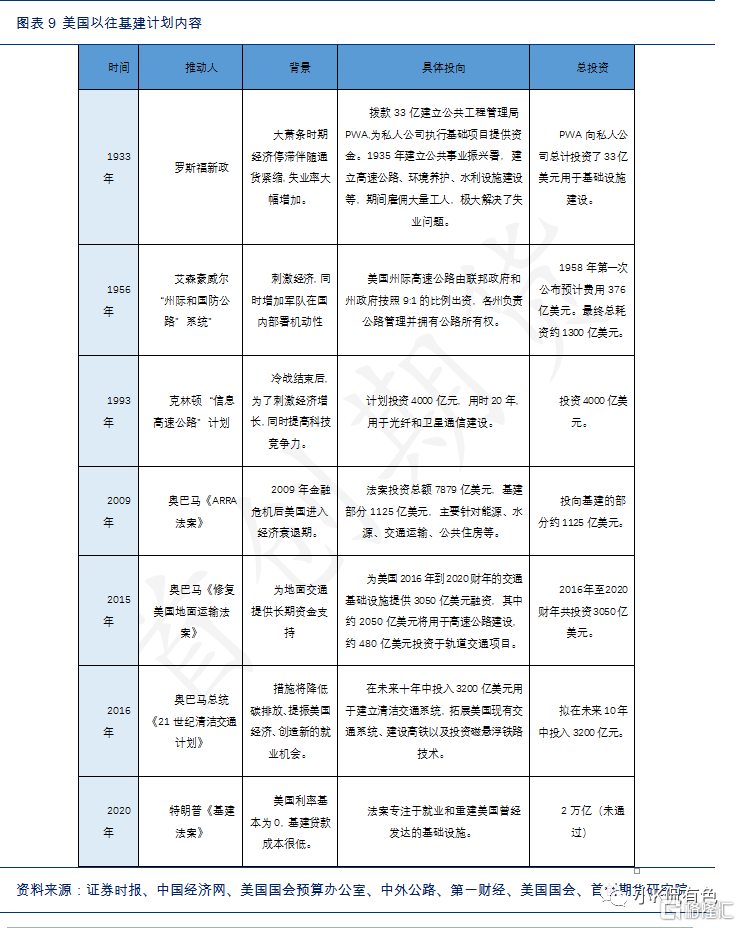

上世纪以来,美国联邦政府主导了四轮大规模基建投资,投资力度最大的是罗斯福新政,公共工程类支出180亿美元, 占1933年GDP的31%;投资力度最小的是奥巴马 ARRA 法案,基建类支出1200亿美元,占2009年GDP的0.8%;艾森豪威尔修建州际高速公路的耗资为250亿美元,占1956年GDP 的5.6%,克林顿的信息高速公路计划总投资额4000 亿,占1993年GDP的5.8%。这些基建计划出台的目的,无外乎有两条,一是为了刺激经济,二是提高国内的基础设施水平。

奥巴马在 2009 年推出的 ARRA 法案主要内容为免税、纾困、软实力提升及基建, 其中基建投资约 1125 亿美元。ARRA计划总规模 7870 亿美元,通过10年逐步投放到经济系统内。其中,占比最大的部分为减税,减税和税收直接支出计划规模共计约 2883 亿美元,占到了总计划的 1/3。第二部分是针对于各级政府的纾困计划,共计 900 亿美元。第三部分,是劳动、健康和人权服务、教育及相关部门的预算内支出,共计 712亿美元。第四部分,约 1125 亿美元的交通、能源、公共事业的投入,主要是对能源与水资源方面的 507 亿美元投入,以及对 618 亿美元对于交通运输、 公共住房等公共事业,在这些项目中,发起超过1.3万个高速路项目,修复超6.72万公里道路和2700 余座桥梁。根据美国国会预算办公室测算,ARRA 给美国增加 200 万份全职工作,对经济的拉动达 8400 亿美元,同时加快了美国国内的电网现代化建设、能源基础设施维护保养、能源储备研究开发等进度。

2016年竞选期间特朗普政府提出的重要承诺之一就是大兴基建,通过扩大和重建公路、桥梁,改善电力、水利、宽带设施,建立退伍军人医院等,促进经济增长和创造就业机会。通过2018年美国政府官网公布的资料显示,特朗普基建计划主要聚焦于传统基建投资,并试图解决资金缺口问题可惜由于特朗普的基建计划在国会一直得不到资金支持,该计划在特朗普任期中并未启动。2020大选之前,特朗普再次抛出了1.5万亿美元基建的计划,但是直到特朗普离任,该计划也毫无进展。

本次拜登的美国就业计划有别于特朗普的基建计划,而是与2009年的ARRA法案更为相似。特朗普的基建计划针对的是老旧的基础设施的翻新,而拜登的美国就业计划(The American jobs plan)将与绿色减排等领域的长期投资相结合,旨在提高美国的长期竞争力,拜登将此计划称为“更好地重建自己”,并且声称这将是“自第二次世界大战以来最大的公共投资举措”。疫情造成的影响和上世纪三十年代的大萧条的影响相似,政府必须主导建设公共项目来刺激经济增长,拉动公民就业。拜登政府公布的投资计划非常宏伟,他们设想在美国经济走出疫情后,可以通过一系列长期投资来提高生产率,从而恢复美国在全球的竞争优势。因此除了高速公路、桥梁、农村宽带网络、供水和污水管道等传统意义上的基建项目外,解决气候变化的基础设施项目也被纳入在内,例如电动汽车充电站、零排放巴士、零碳发电设施。拜登的计划在党内获得了绝对的支持,并且在3月31日,白宫官网正式公布了“美国就业计划”,涉及总投资超2万亿美元,同时提出了一项“美国税收计划”,用以减少政府赤字。

美国就业计划与税收计划

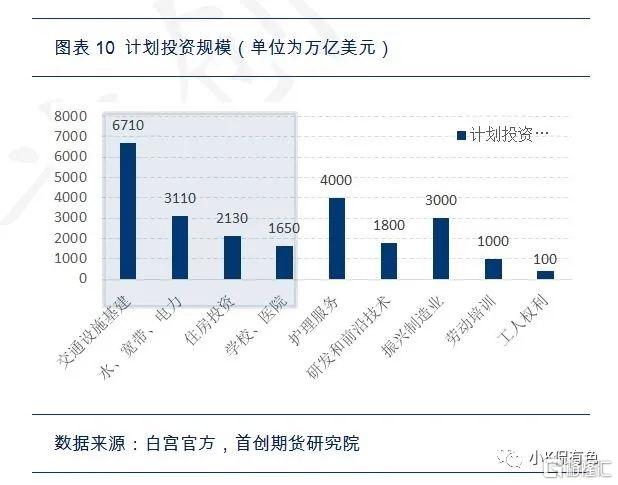

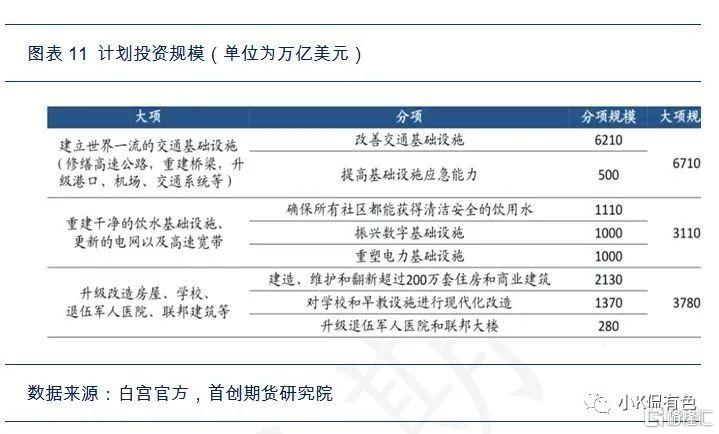

3月31日公布的计划只是拜登总统经济复苏计划的第一部分,着重解决道路桥梁重建、乡村地区网络宽带拓宽等基础建设改革问题。而将于四月份公布的第二份法案,将涉及儿童保育措施、医疗保健补贴等问题。在这次公布的第一部分中,投资被分为四大部分,分别是1.振兴制造业2.更新美国交通运输系统3.提供干净饮用水及更新的电网和高速宽带4.解决住房问题,翻新学校、医院。

其中交通设施、饮水电网宽带、住房、学校、医院均属于基建投资。

具体投资数额分别为:更新美国交通运输系统,6710亿美元;提供干净饮用水、更新的电网和高速宽带,共计3110亿美元;解决住房问题,翻新学校、医院,共计3780亿美元。

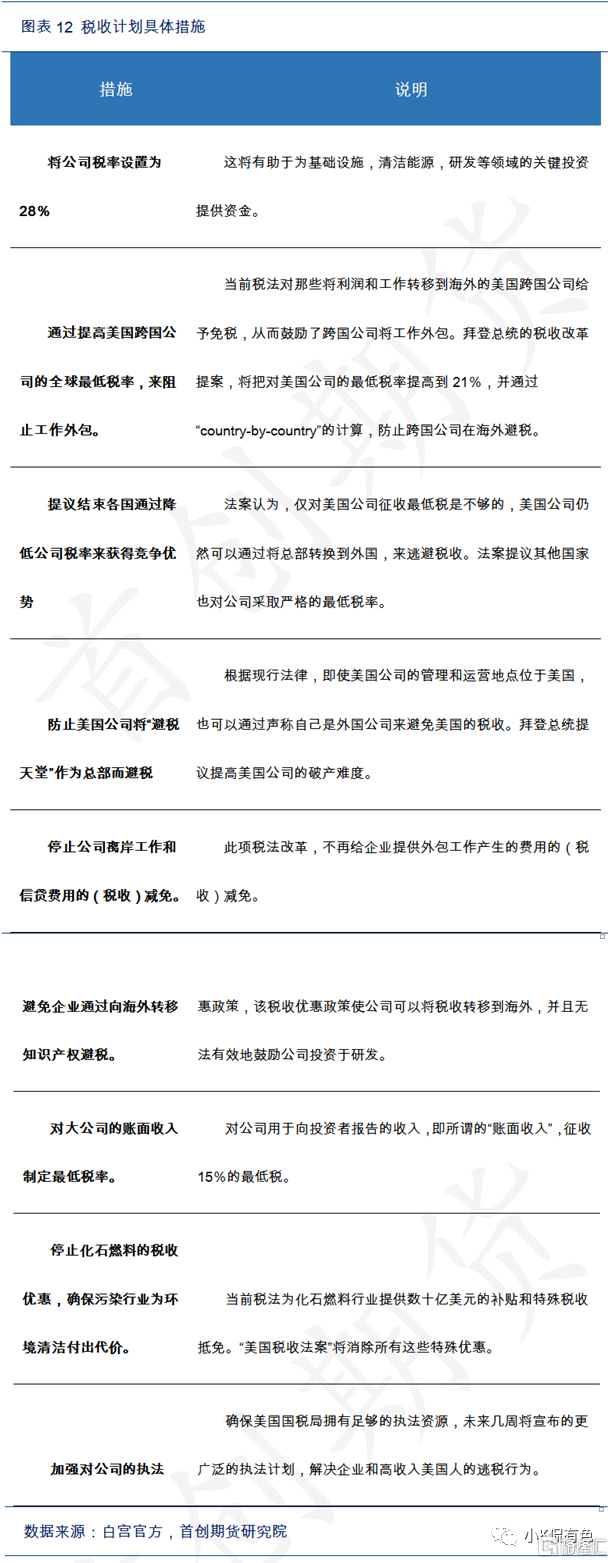

为了筹措就业计划的资金,白宫同时还发布了税收计划。主要内容是提高税收筹措资金和提高跨国公司最低税率使工作机会重返美国。具体包括:

预计通过该计划将筹措超过2万亿美元,以此满足美国就业计划的预计开支并减少赤字。鉴于法案的激进规模与增税幅度,拜登政府将会再次使用和解程序,本财年民主党还有一次机会使用该程序。

通过拜登方案的细则,在未来的八年中共将累计支出2.3万亿美元,这其中与基建相关的几项合计规模1.57亿美元,每年约占到GDP的0.89%。

目前联邦和地方政府每年的固定资产投资的水平约为6200亿美元,如果把这1.57亿万亿美元按照8年的时间平均分摊的话,可以折合每年1960亿美元左右的支出增量相当于当前内生增长路径下每年增加25到30%。若按照年化复合增速(CAGR)计算,政府基建投资支出将从2014年之后平均每年4.82%的增速提升至10%。

大宗商品VS基建历史对比

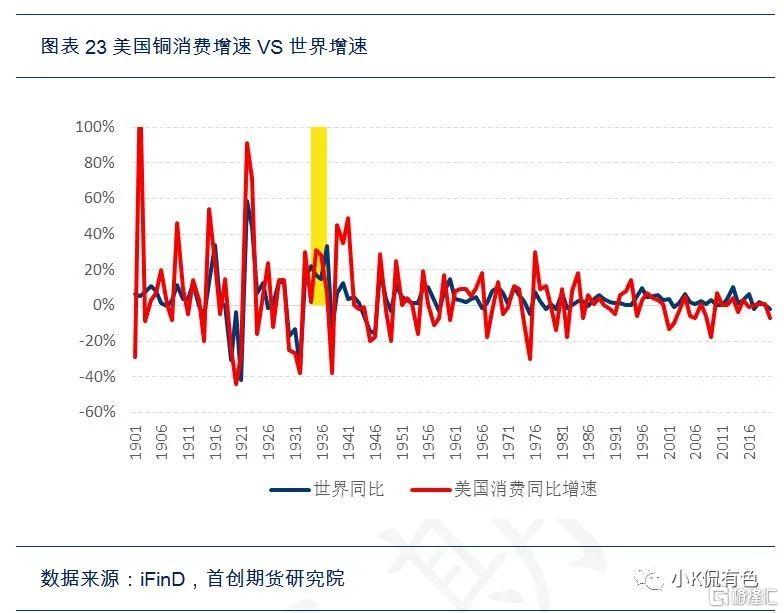

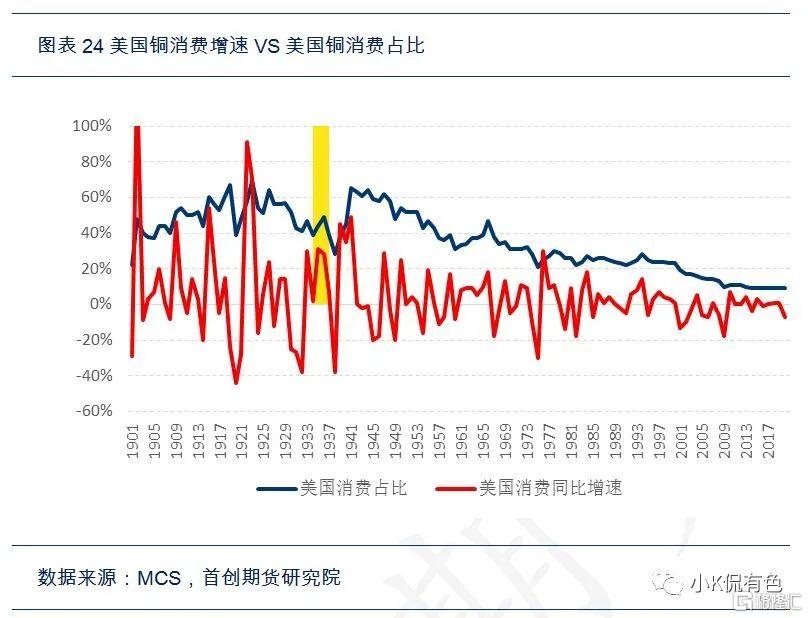

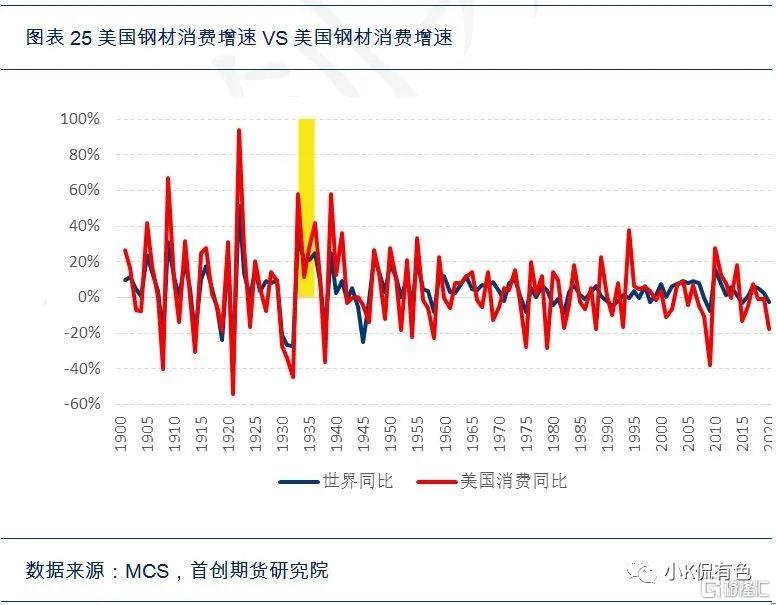

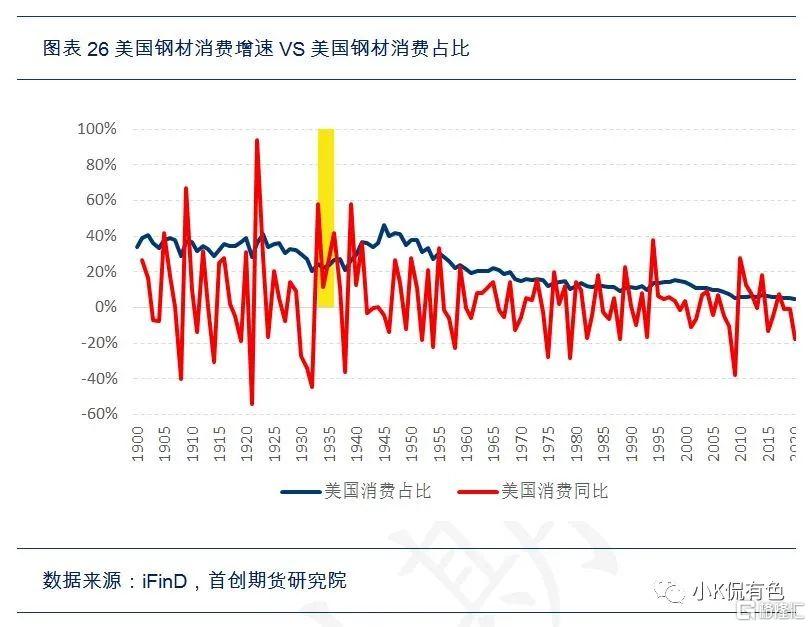

1、美国基建

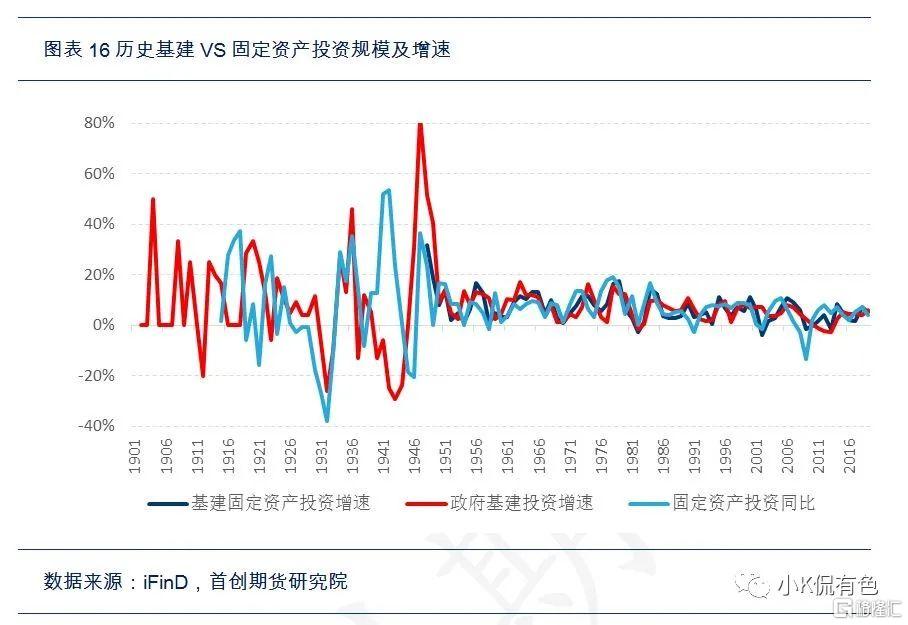

从历史上来看美国基建与固定资产增速同步,占比基本在20%上下波动,近些年稳定在18%附近。历史上只有一段时间两者的走势是相背离的,这段时间与二战重合,主要原因是由于二战的爆发,国防支出大幅增加,基建由于二战而暂停支出,导致两者大幅背离。

其次,美国基建或者固定资产投资跟GDP同步,也就是一定程度上是正相关关系。70 年代以来,美国基建投资逐步与经济增速呈现负相关性,主要原因是美国政府仅将基建投资作为经济走弱时期的短期刺激政策,而没有将其作为经济增长的主要拉动力。特别是次贷危机以来,美国基建投资同比增速持续负增长,而美国经济却在近期强势复苏。为什么美国基建投资规模持续下降,而经济持续走强?第一缺钱;第二经济转型成功,不需要依赖基建。

关于这一点,中国、日本则不同。中国的基建逆周期调节的属性相对比较突出,我们在日本九十年代房地产泡沫后的时期也观察到了同样的现象。

2、美国房地产

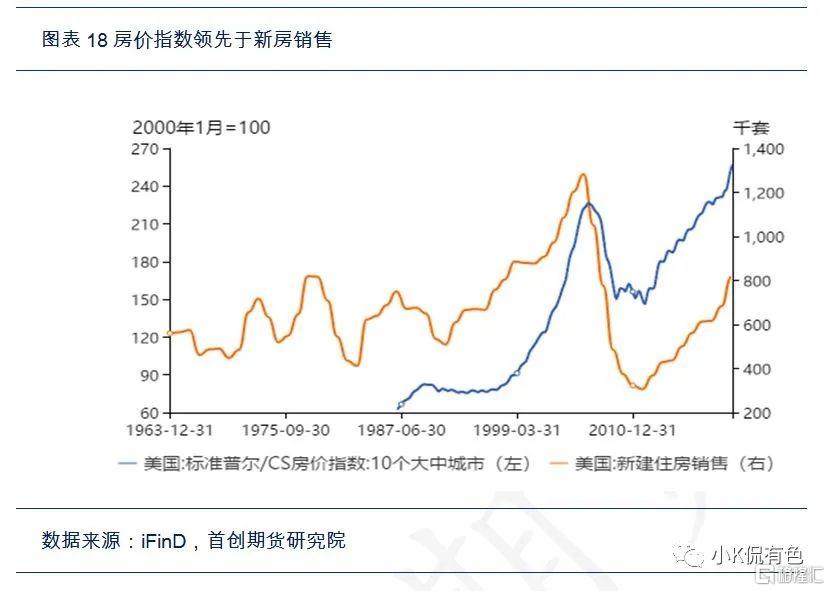

如果要做大宗商品历史对比,我们离不开对房地产的讨论,因为毕竟基建只是消费其中的一部分。但是在讨论房地产的问题时,遇到了远比基建要复杂的事情。因为房地产的历史数据太短了,我们只能间接推算,大概估算出了规模。美国的房地产价格数据起始于60年代,销售数据起始80年代,支出数据起始于90年代。那么我们怎么解决30年代的房地产规模数据呢?我们利用了耶鲁大学经济学家Shiller的追踪价格数据,追溯到1890年。然后根据价格领先于新房销售,新房销售领先于建造支出的逻辑,可以通过数据拟合推算出30年代的房地产的大致规模数据,从而大致算出大宗商品的消费量。

美国大基建,商品大机会?

经过前面的大幅铺垫,终于来到了正题。美国地产周期仍处于上行期,利率在低位徘徊,美国居民杠杆率也处在历史相对低位,为美国的房地产周期创造了良好条件,我们有理由认为美国的房地产未来8年有望实现高速增长。经过我们的模拟计算:

情形1、未来8年房地产的平均增速在20%(2020年的增速情形)附近,基建处于12%;

情形2、未来8年房地产的平均增速在10%(暴力去杠杆2010年以后平均增速在9%)附近,基建处于12%;

根据上述假设,我们模拟推算出平均每年消费增加29/18万吨铜,同比增加17%/11%,带动全球消费增加1.2%/0.8%;同样地,模拟推算出平均每年消费增加1431/860万吨钢材,同比增加17%/10%,带动全球消费增加0.8%/0.5%。

其次我们根据海外咨询公司估计,1万亿美元的支出可能需要每年增加600万吨钢铁、11万吨铜和14万吨铝。我们的估计前提是1.57万亿,也就是说按照这个口径大概每年消费942万吨钢材和17万吨铜。

从上面的对比研究可以看出,两者的估计差别不大,具有一定的参考意义。从结果上来看,美国基建的拉动效应还是相当大的,不可忽略。

其次市场上不少人提出,消费应该看中国,离开中国市场去谈大宗商品等于是空中楼阁,无缘之木。在这一点,我们不可否认,但是认为中国市场未来5-8年大宗商品消费会出现断崖式下跌的判断我们也不认可。

我们的判断依然是相对乐观的,稳中有增是我们的基准假设。按照高善文博士等的测算预计未来中国经济增速将回落至4.5%—5%之间,稳定到2030年左右,随后经济再经历一轮减速,进而到2035年,中国经济增速下滑至3%左右的水平。这个判断对于大宗商品而言的潜在内涵是:未来中国大宗商品特别是工业品的消费增速是有一定保障的。

综合上述分析情形,在传统的需求分析框架之下,大宗商品是存在相当大的机会的。在这里面我们还没有考虑新兴需求的高密度拉动效应例如绿色需求——从目前的分析上来看,新兴需求和传统需求有望共振前行,各位市场参与人士请密切关注大宗商品趋势性行情,风险与机遇共存。