下载格隆汇APP

下载格隆汇APP

下载诊股宝App

下载诊股宝App

下载汇路演APP

下载汇路演APP

社区

社区

会员

会员

核心发现

一季度中国VC/PE市场募资升温,新成立基金数量实现同比环比双上扬。

一季度上市公司(金融类除外)做LP投资GP热情处在历史较高位,传统制造、医疗、科技类上市公司更偏好做LP。

政策红利为VC市场添活力,市场竞争拉高项目估值。一季度中国VC市场表现较前两年更为活跃,除个别行业外,VC市场各行业投资均值普遍升高。

一季度“碳中和”概念下的投资项目主要分布在新能源汽车电池、清洁能源等五大赛道,投资数量合计发生40起,其中,电池赛道投资最活跃,五大赛道总投资额超45亿美元,综合类GP、地方产业资本、车企CVC投资“碳中和”最活跃。

VC/PE市场募资分析

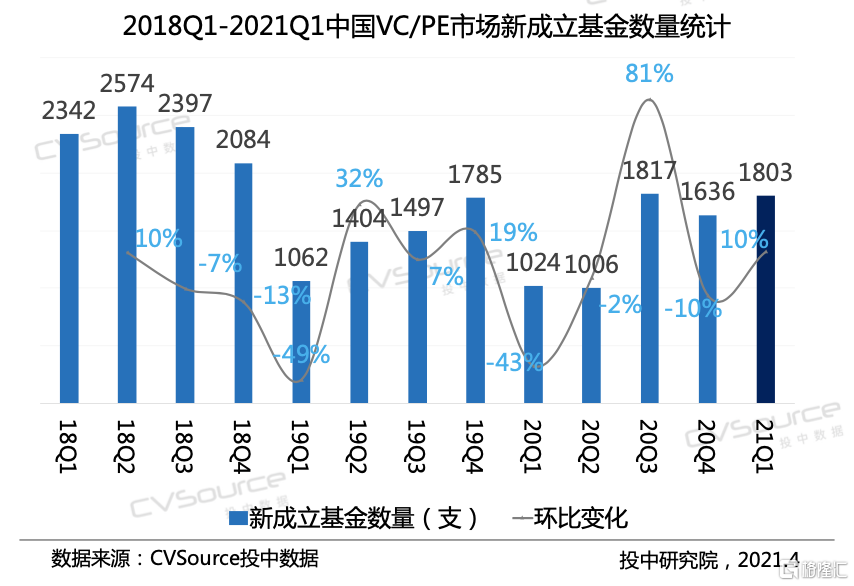

VC/PE基金注册数量同比环比双上扬

一季度中国VC/PE市场新成立基金累计1803支,环比涨幅10%,同比涨幅76%,实现同比环比双上扬,其中3月新成立基金478支。

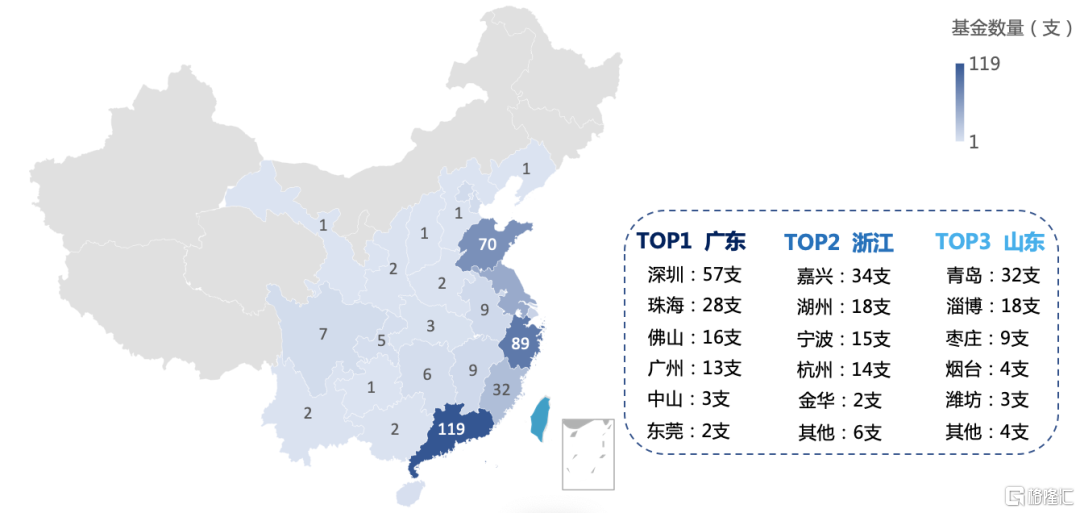

以工商注册地进行分类,一季度广东、浙江、山东新成立基金位居全国前列,新注册基金数量合计278支,占全部的58%。广东省一季度有119家私募股权、创业投资类型基金完成工商注册,其中深圳占比近半。

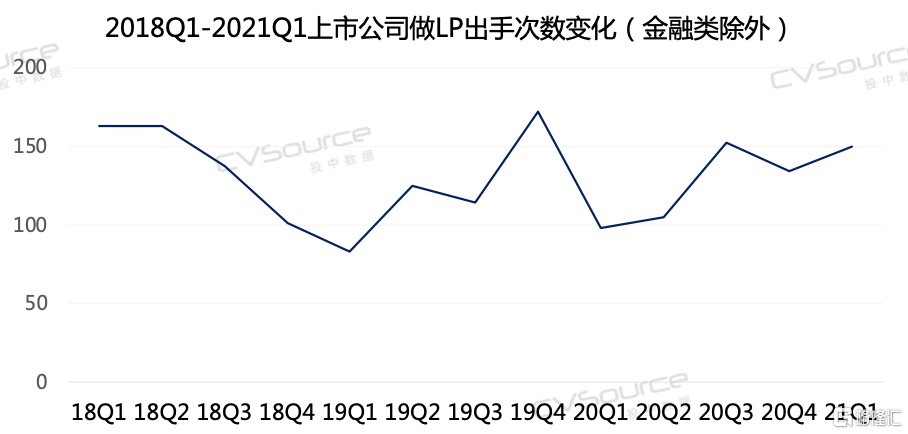

上市公司做LP再度“蔚然成风”

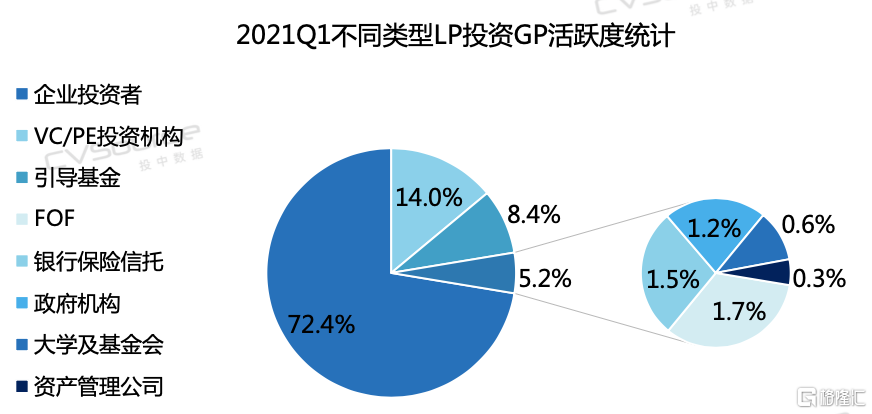

一季度新募集基金背后LP以企业、投资机构、引导基金为主,其中企业投资者最活跃,出手次数占比高达72.4%。

企业类LP中,上市公司占比超20%。上市公司既有产业背景,又有融资渠道,同时对股权投资也普遍有过切身体会,因而成为国内募资的最佳LP候选。那么,上市公司做LP较之前相比是否更活跃呢?

从近三年数据来看, 2021年一季度上市公司(金融类除外)做LP投资GP热情处在历史较高位。一方面,在上市公司所处产业内进行投资,以实现产业链的拓展与延伸,有利于公司的长期发展;另一方面,去年下半年以来,资本市场有所好转,在此之前,上市公司因为股权质押爆雷的情况逐渐出清,股市的流动性有所缓解。在这种情况下,上市公司开始有资金能力布局产业规划。

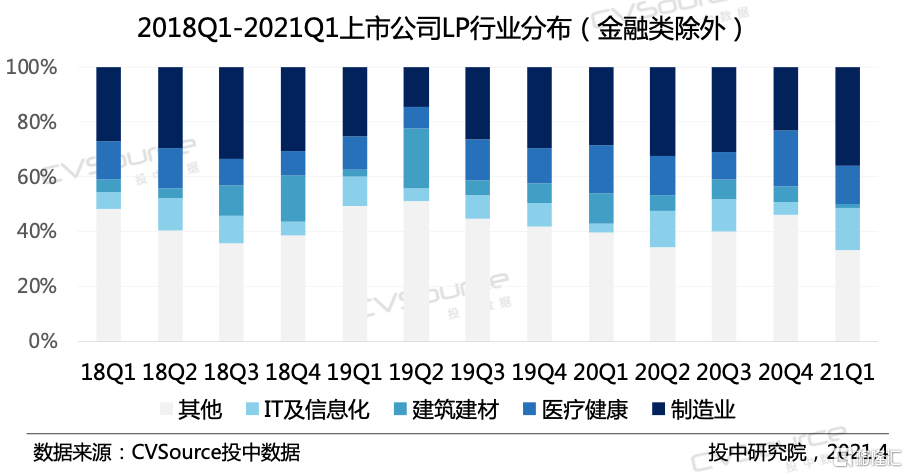

传统制造、科技、医疗等上市公司做LP最活跃

一季度上市公司做LP蔚然成风,那么,哪类产业资本更偏好做LP呢?

下图为不同行业的上市公司作为LP投资GP的出手次数结构分布,从近三年数据来看,制造、IT、医疗、建筑建材领域内上市公司投资GP更活跃,并且,一季度该现象表现更为明显,上述四领域内上市公司合计出手次数占比高达67%。

其中,制造类上市公司做LP一个最为明显的特点是“产业布局+跨界”。一季度超过一半的制造类上市公司LP所投基金的投资方向与自身产业并无关联,如模具铸造设计开发商合力科技(603917.SH)所参投基金燕创象商基金,其重要投资方向为生物技术、医药与医疗器械、新材料、新能源等新兴产业。不过,诸如迈为股份(300751.SZ)、绝味食品(603517.SH)等还是选择布局产业内上下游相关投资。

此外,医疗类上市公司做LP的特点与制造类公司大为不同,其主要围绕医疗领域内主题基金进行投资。一季度最为活跃的医疗上市公司LP非泰格医药(300347.SZ)莫属,仅3月30日,泰格医药一口气发布5条参与设立基金的公告。事实上,自2016年起,泰格医药便大力参与设立并投资医疗专业基金,不仅是启明创投、盈科资本、云锋基金、君联资本、毅达资本、博远资本等一众知名创投机构的LP,还公开投资了同力生物、泽润生物、百因诺等60家医疗健康领域的企业。

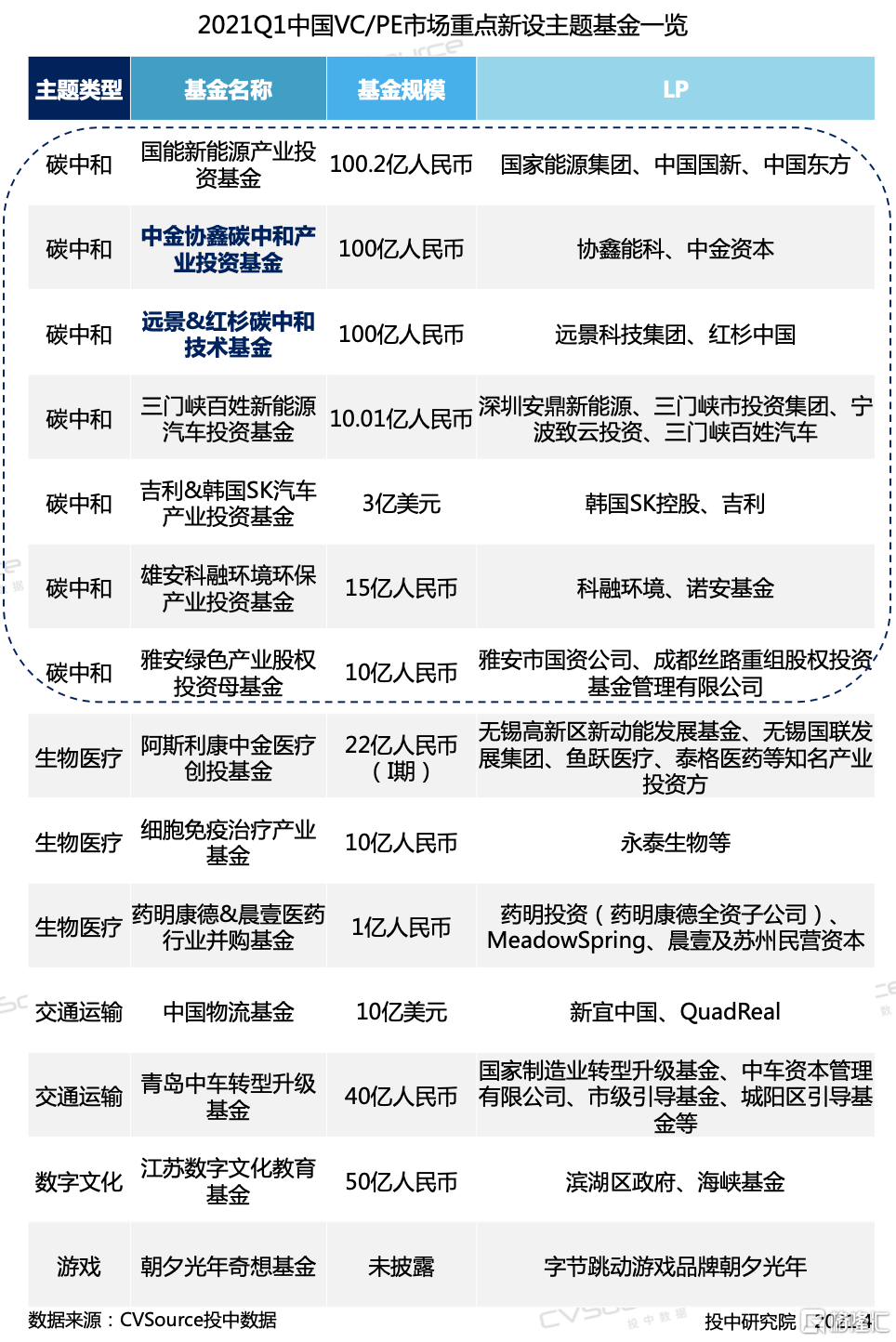

碳中和投资大势所趋,中金、红杉分别设立百亿规模主题基金

一季度碳中和、生物医疗、交通运输等领域内超10支主题基金完成设立,值得关注的是中金资本和红杉中国分别设立百亿规模的碳中和产业主题基金,具体来看:

远景科技集团与红杉中国共同成立总规模为100亿元人民币的碳中和技术基金,投资和培育全球碳中和领域的领先科技企业,构建零碳新工业体系。该基金是目前国内首支绿色科技企业携手创投机构成立的百亿规模碳中和技术基金,将积极与企业和政府合作,打造碳中和技术创新生态。双方均强调,将通过产业基金投资培育创新生态,加快形成碳中和技术和产业链,推动全球零碳转型。

协鑫能科拟与中金资本合作发起设立一支以“碳中和”为主题的产业基金。通过对移动能源产业链上下游优质项目和充换电平台企业进行股权投资,并借助新能源汽车出行平台实现向充换电平台的导流,完成充换电数据平台的建设,构建全新的移动能源产业生态。中金资本或其关联方将作为基金管理人,负责基金投资业务之管理、运营、决策等事务。

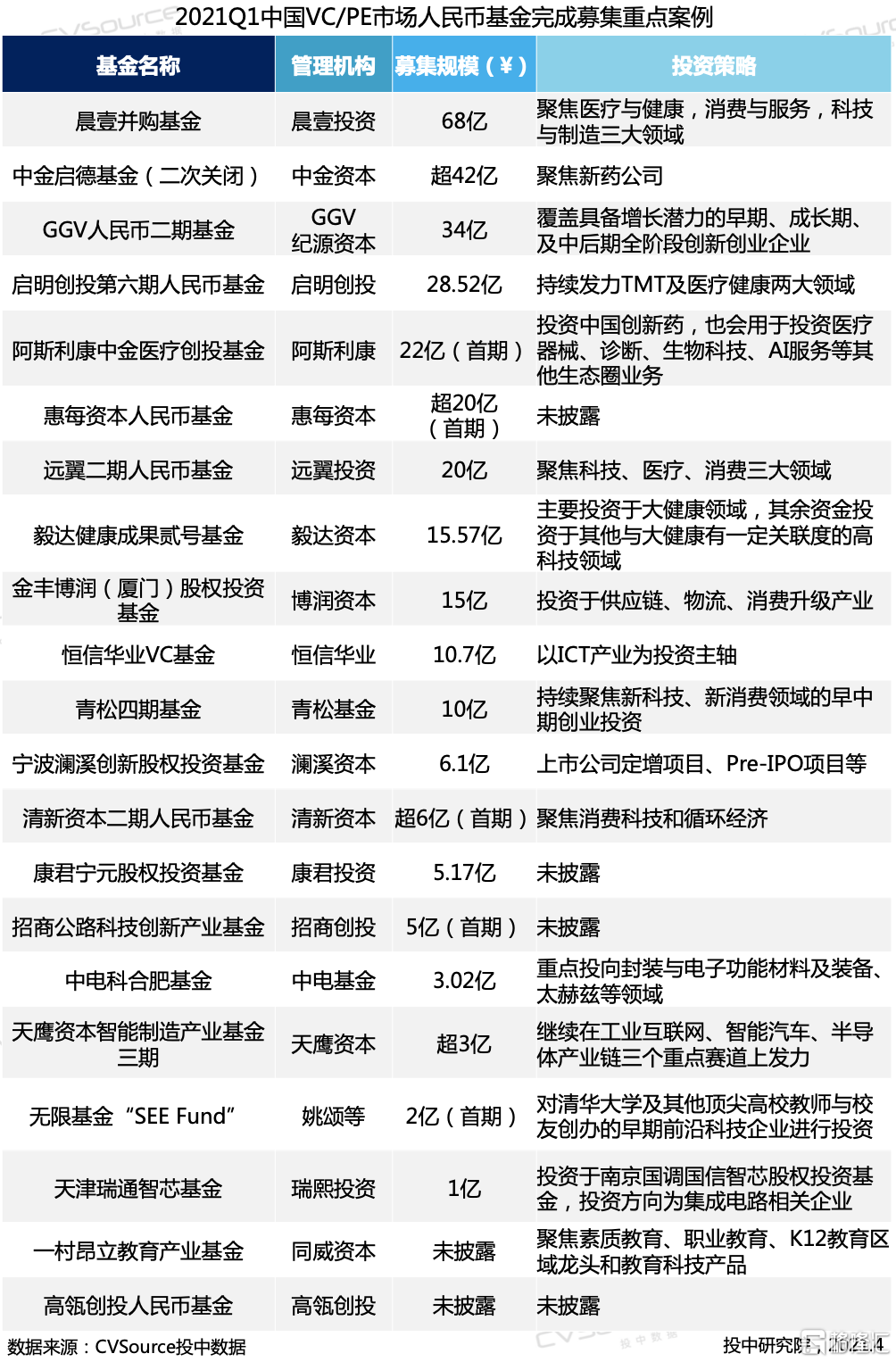

人民币基金完成募集案例

外币基金完成募集案例

VC/PE市场投资分析

过亿美元案例交易规模占比65%,重金砸向一线项目

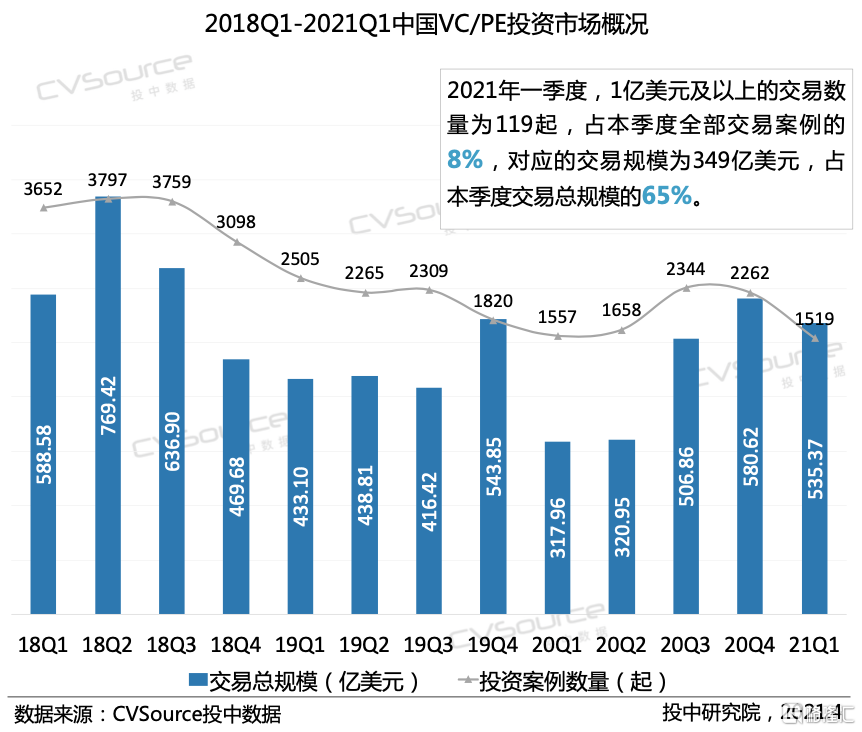

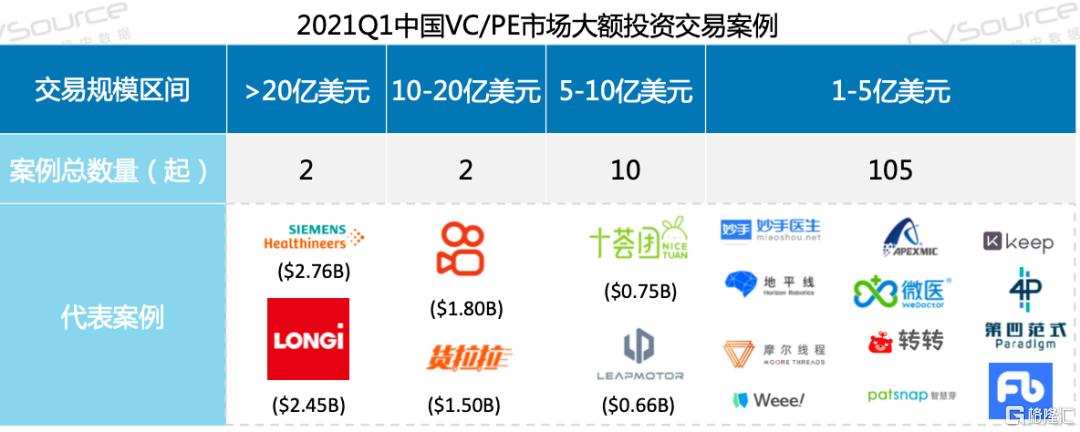

一季度中国VC/PE市场投资数量较去年同比稍有下滑,但投资规模同比增长68%。大额交易(交易规模≥1亿美元)共计发生119起,占本期交易总量的8%,对应交易规模为349亿美元,占本期交易总规模的65%。

上述两组数据,反映出一个市场现象:一级市场项目整体估值被拉高,并且VC/PE机构更多选择将重金砸向一线项目。

那么,如何解释这一现象呢?

一定时间内,优质项目是有限的。对于投资机构来说,好项目都想拿到自己碗里,如此一来,对优质项目的争夺会在一定程度上造成卖方市场,项目估值自然会被热钱抬高,那么重金流向一线项目的现象也就不难理解了。

VC市场更活跃且项目普遍变贵

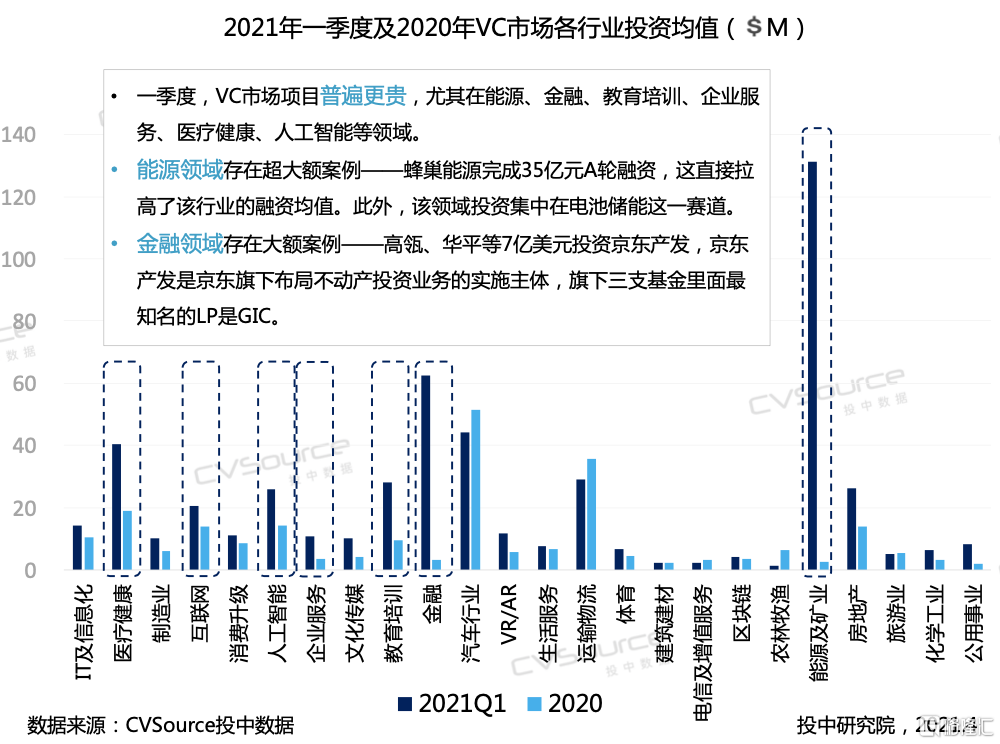

一季度中国VC市场表现较前两年更为活跃,VC市场投资数量占比不断攀高,同时,交易规模占比较去年增加10个百分点,投资均值增长89%。

政策红利为VC市场添活力,市场竞争拉高项目估值

上述已经提到,VC项目更贵,从数量与规模占比增长速度可以看出,也可以从单笔投资均值看出,那么,哪类项目变贵对整体VC市场估值变高起了决定性作用?还是市场普遍如此?

一季度除个别行业外,VC市场各行业投资均值普遍升高,尤其在能源、金融、教育培训、企业服务、医疗、AI等领域。尽管能源及金额领域存在超大额案例,对本期市场投资均值产生了一定影响,不过,从整体来看,VC项目估值普遍升高。

如何来解释这一现象呢?

从政策角度来看,国家多次发文引导创投机构投早投小,但在社会募资困难的情况下,创投机构投早投小的意愿明显降低。去年,国家中小企业发展基金正式成立,这只规模超300亿人民币的超级母基金的设立,是国家资本引导创投机构投早投小的重要环节,“国家队”出手给整个行业带来新的希望。此外,除国家层面,各地政府也设立相关基金(如深圳天使母基金),促进当地中小企业融资。

从市场角度来看,除了对优质资源的争夺导致估值过高以外,现成的好项目有限,GP只好选择将投资阶段向早期延伸以便提前布局。

腾讯各阶段投资均非常活跃,字节重点投资偏后期项目

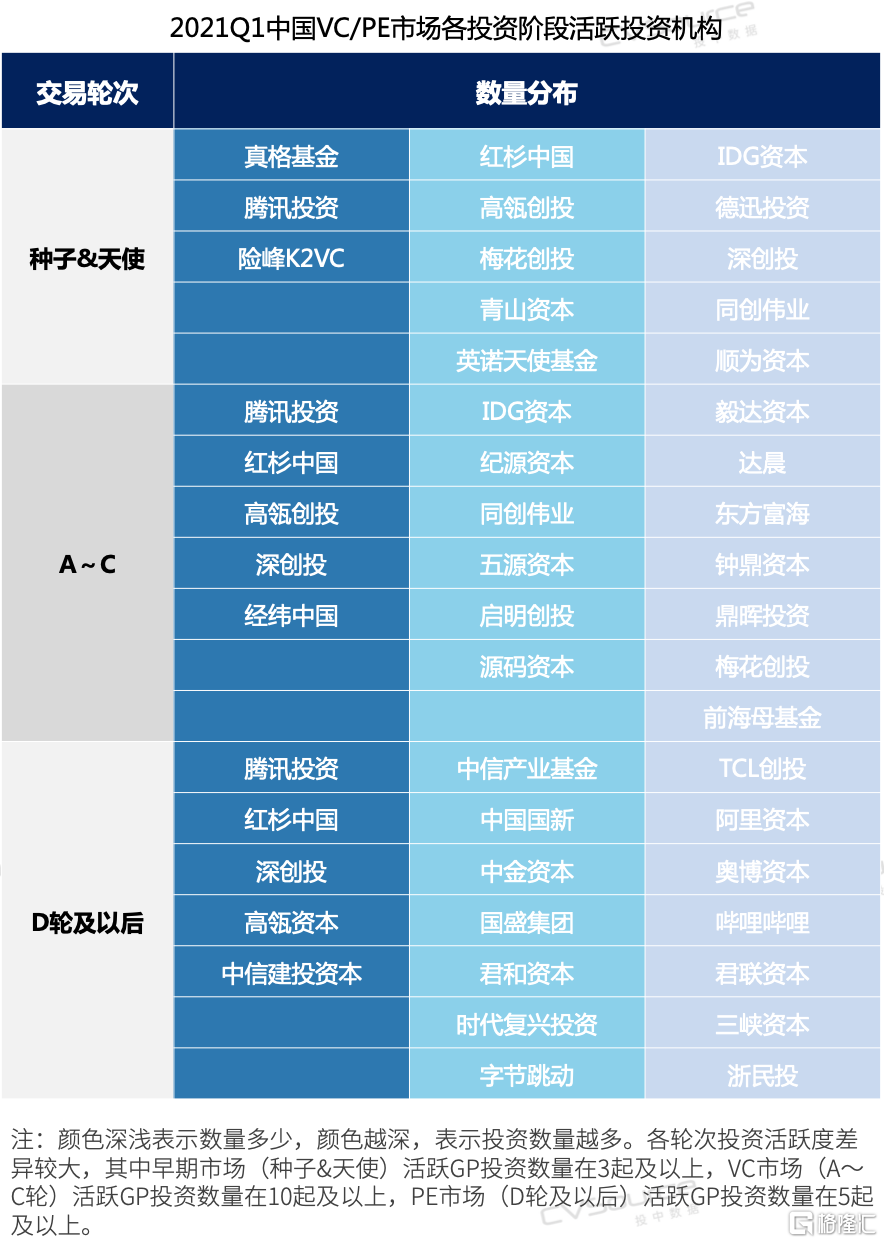

一季度早期市场投资活跃机构有真格基金、腾讯投资、险峰K2VC等,VC市场较活跃机构有腾讯投资、红杉中国、高瓴创投等,PE市场较活跃机构有腾讯投资、红杉中国、深创投等。

值得注意的是,腾讯保持着一贯的投资风格,布局全生命周期项目,同时,在早期、VC及PE市场均表现非常活跃,可谓遍地开花。此外,另外一家值得关注的CVC为字节跳动,本季重点投资D轮及以后项目。

科技、医疗投资依然火爆,“碳中和”项目投资均值远高于其他赛道

一季度中国VC/PE市场投资集中于IT、医疗、互联网、消费、高端制造及AI领域,占比69%。

此外,在今年全国两会上,碳达峰、碳中和被首次写入政府工作报告,一季度“碳中和”项目(汽车及能源行业部分赛道)投资均值高于其他赛道。

“碳中和”相关赛道累计投资超45亿美元,电池投资最活跃

碳中和相关赛道主要包括哪些?一季度投资情况如何?哪些赛道投资最火热?

要达到碳中和,主要有三种方法,同时对应着三条投资主线:

(1)从碳排放的前端出发,加快能源结构的调整,用低碳替代高碳、可再生能源替代化石能源。可再生能源包括水、风电、核电、光伏等。其中,风电和光伏是主流。和清洁能源高速发展相关的,还有一些产业链上的机会。比如短期内特高压电网、智能电网的建设、长期储能技术的突破及分布式光伏的推进;

(2)从中端提升节能减排水平,包括产业结构转型、提升能源利用效率等。例如低碳环保材料、新能源汽车产业链等;

(3)从后端出发,提高资源循环利用水平,促进资源品的回收再利用。包括垃圾分类与再生资源回收等领域。主要方向有垃圾焚烧、危废资源化、环卫电动化、再生资源、电池回收等。

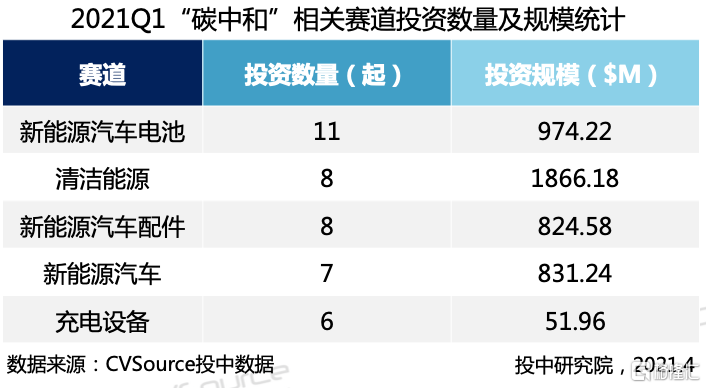

从数据端来看,一季度“碳中和”概念下的投资项目主要分布在新能源汽车电池、清洁能源、新能源汽车配件、新能源汽车制造及充电设备五大赛道,投资数量合计发生40起,其中,电池赛道投资最活跃。此外五大赛道总投资额超45亿美元,占一季度整体投资规模的8%。

一季度公开披露的“碳中和”相关赛道的超1亿美元的大额融资案例有:零跑科技(43亿人民币)、蜂巢能源(35亿人民币)等。其中,新能源汽车制造商零跑科技本轮融资来自合肥市政府、国投创益、浙大九智和涌铧资本;蜂巢能源本轮融资来自中银投、国投招商(联合领投),其他投资方包括金融街资本、常州创业投资、浙大九智、IDG资本、凯辉基金、海通开元、德载厚资本、长城控股等。

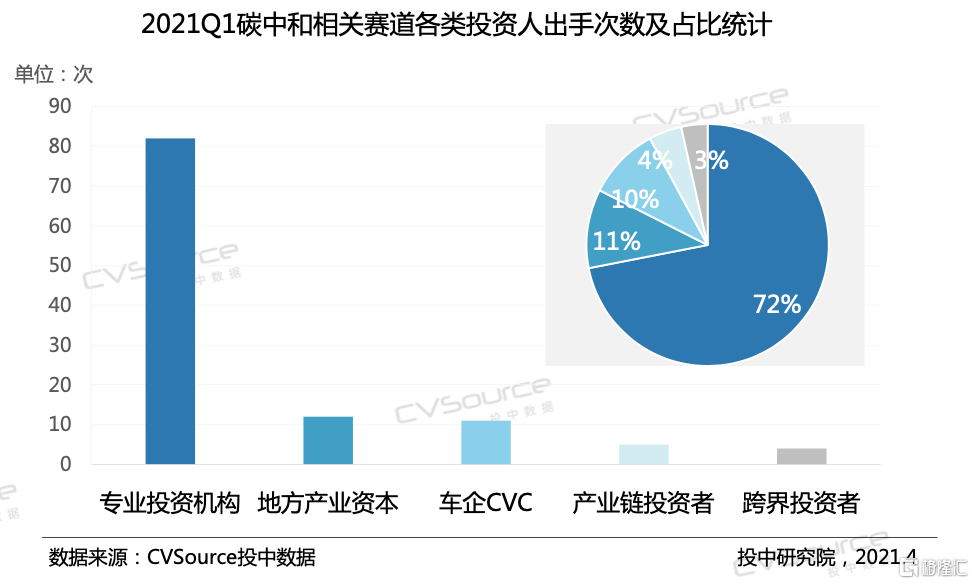

综合类GP、地方产业、车企CVC投资“碳中和”最活跃

上述已经提到,一季度碳中和相关赛道累计投资超45亿美金,那么,哪些GP投资最活跃?这些GP身上有什么共同特质和不同特征吗?

一季度碳中和相关赛道背后投资人大致分为5类:投资机构、地方产业资本、车企CVC、产业链投资者及跨界投资者,其中投资机构投资数量占比超70%。

(1)投资机构

毫无疑问,投资机构是碳中和相关赛道的绝对力量,值得关注的是,一季度在该领域较活跃的机构以综合类GP为主,如凯辉基金、峰瑞资本、梧桐树资本、高瓴、IDG资本等。此外,主投科技医疗的新鼎资本表现同样活跃,期内出手5次。另外需要指出的是国外PE机构淡马锡及GIC本季也出手了相关项目。

(2)地方产业资本

地方产业资本是除投资机构外在该领域布局的第二大主体,在今年全国两会上,碳达峰、碳中和被首次写入政府工作报告,该领域的发展自然离不开地方政府的参与,一季度广东、北京、江苏、上海、山东等地已经在积极布局碳中和生态链。

(3)车企CVC

车企CVC本季在该领域布局的活跃度与地方产业资本相差无几,这类投资人投资方向主要为新能源电池及相关材料,最为典型的为北汽产投,本季完成对3家新能源车相关产业链的投资布局,包括蓝谷智慧、金力永磁、海姆霍兹。

(4)产业链投资者&跨界投资者

这类投资主体指的是同行业或跨行业的企业投资者,值得一提的是,本季该领域不乏有游戏、区块链等跨界投资者。

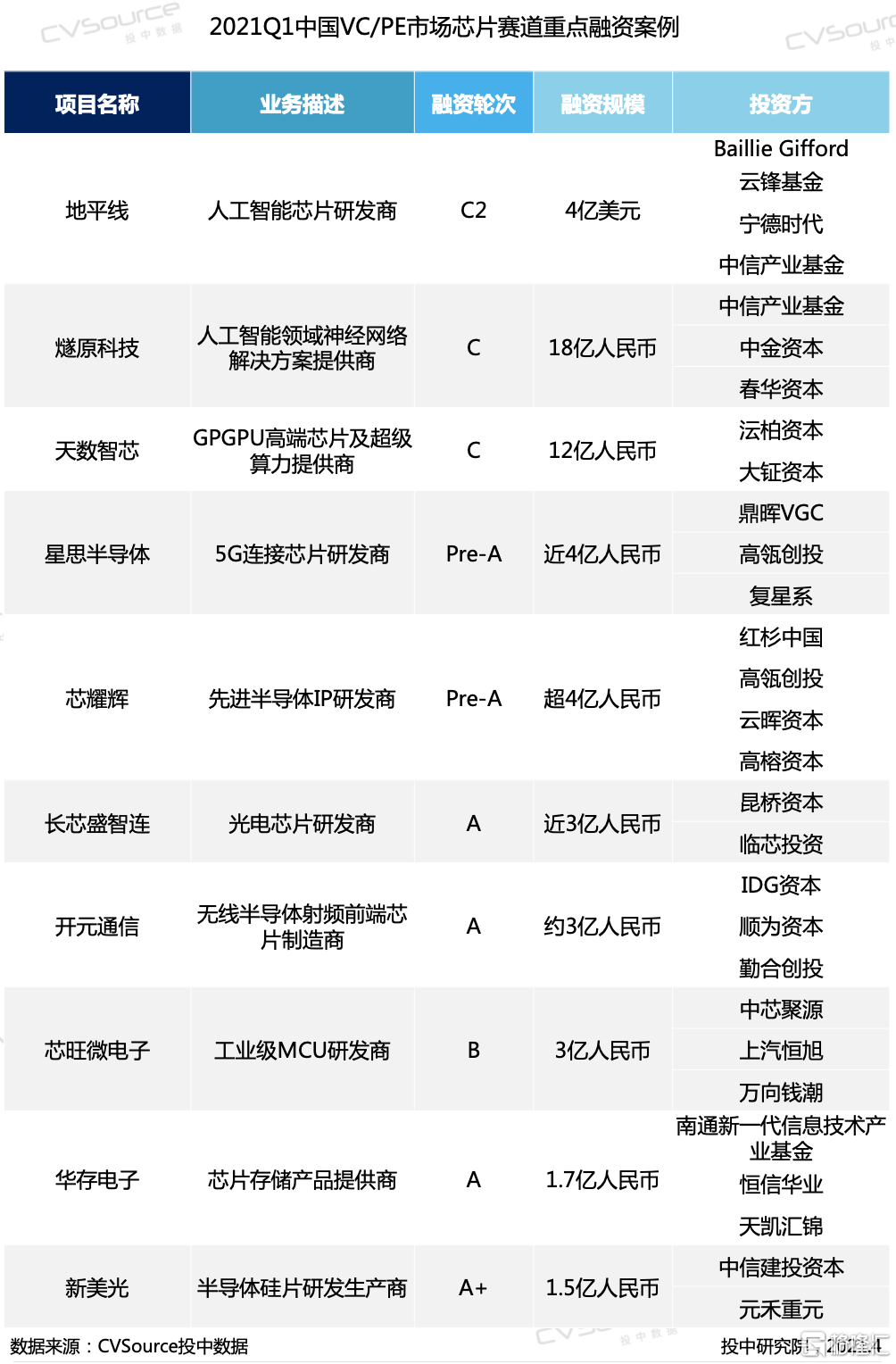

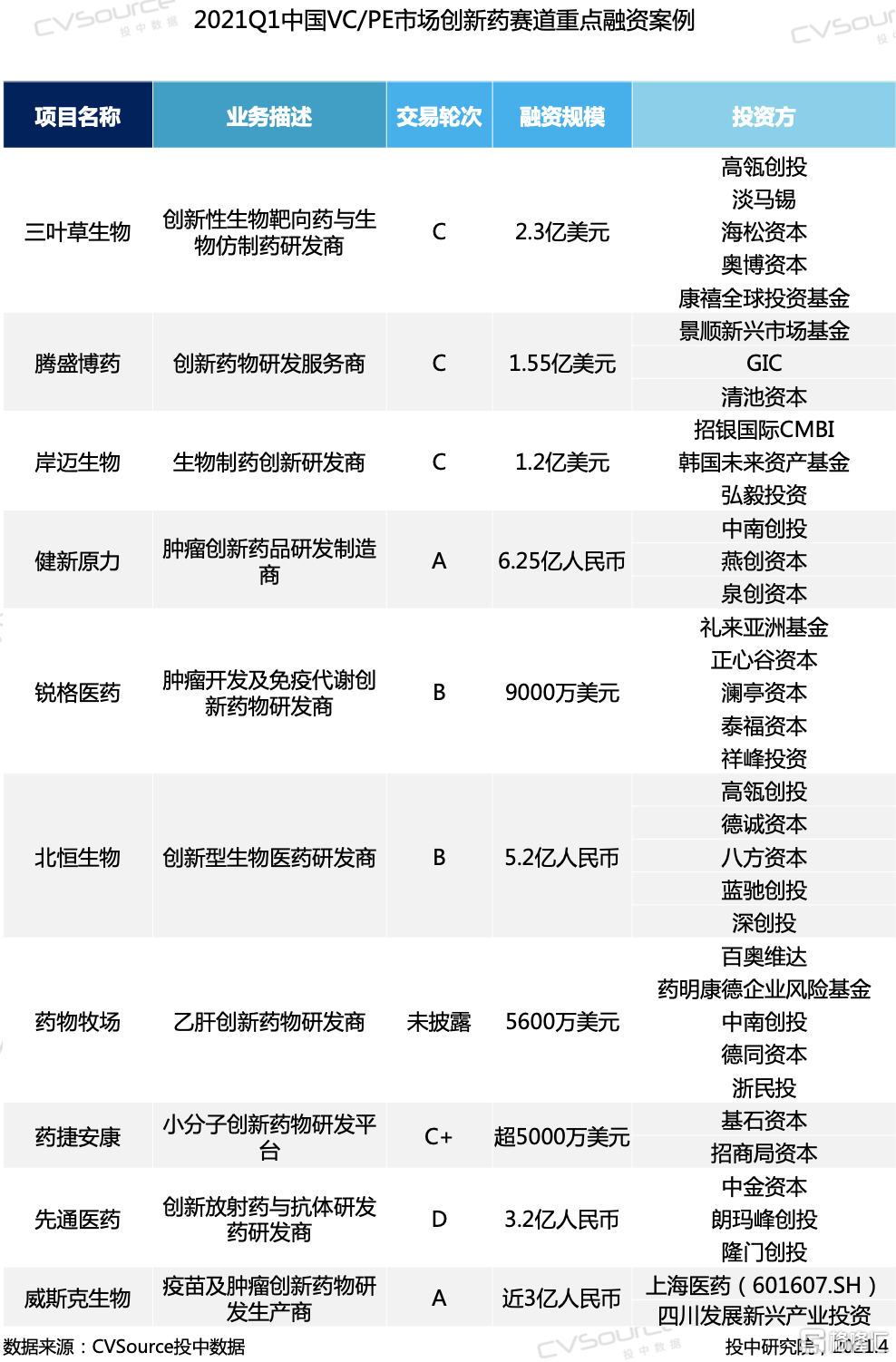

热门赛道重点融资案例(芯片&创新药)

一季度整个VC/PE市场最热的两大投资赛道非芯片、创新药莫属,相关投资数量累计超200起。下图所示为本季度该两大赛道的前十大重点融资案例。