下载格隆汇APP

下载格隆汇APP

下载诊股宝App

下载诊股宝App

下载汇路演APP

下载汇路演APP

社区

社区

会员

会员

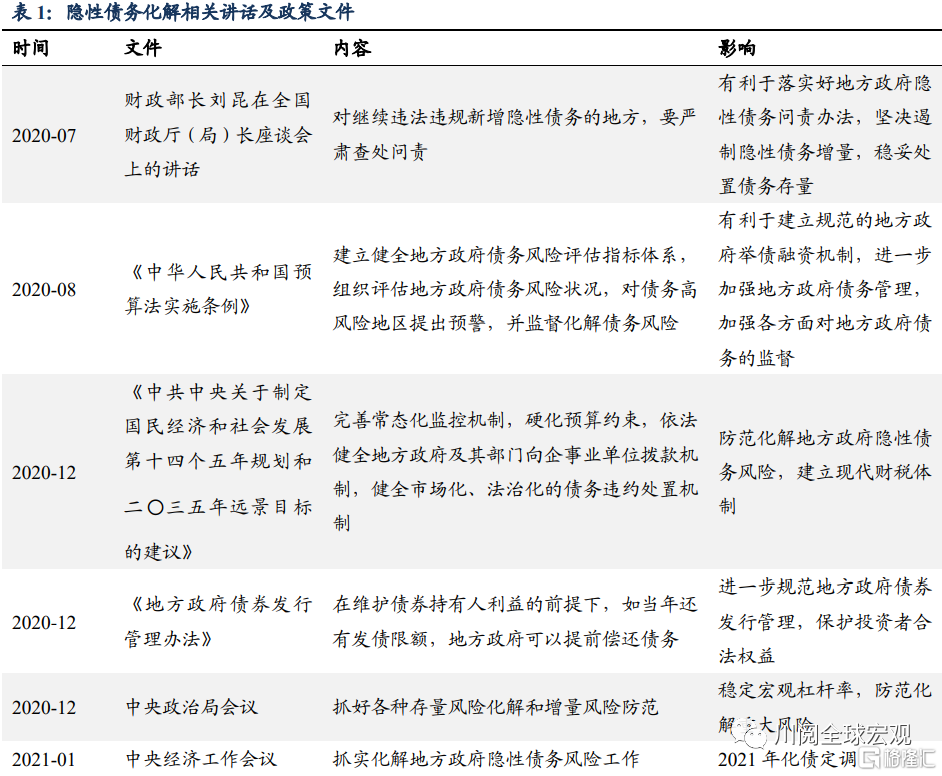

2021年政府工作报告将防范隐性债务风险的优先级上升,化解隐性债务成为今年政策重点。今年4月陆续发布债务化解政策,表明随着疫情过后政策回归常态,中央对地方债务风险的担忧上升。我们预计今年会加大隐性债务化解力度,中央会选择逐步降低地方政府融资平台债务风险,而不是发起一场可能引发大规模流动性或系统性风险的去杠杆化运动。

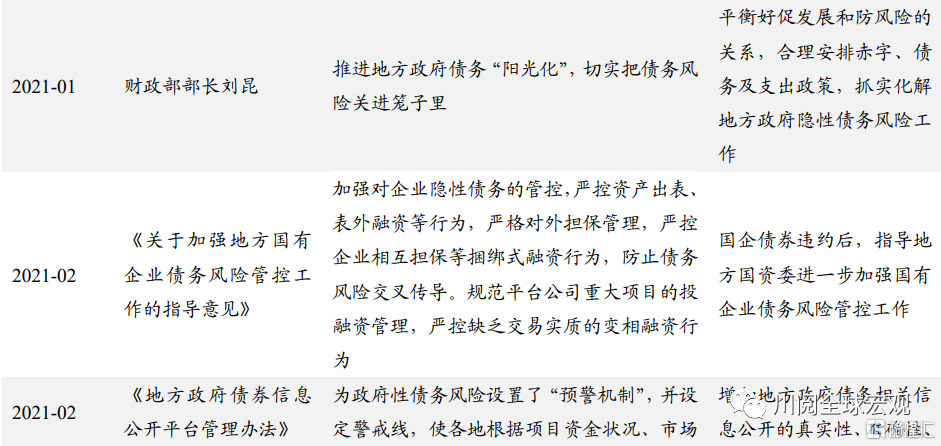

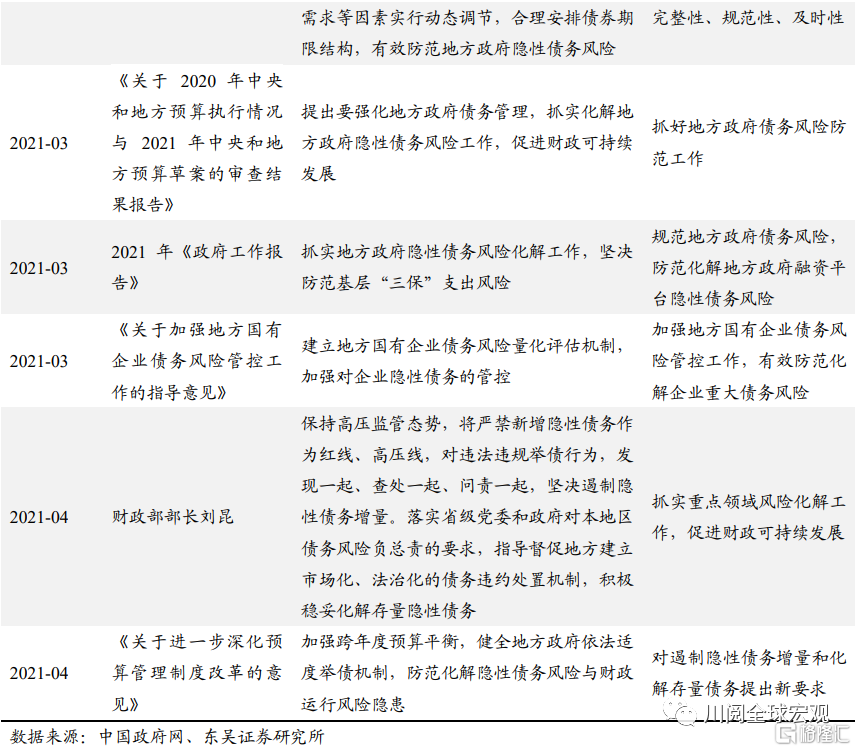

监管加码,隐性债务化解已成政策重心(表1)。2021年4月 8 日,财政部部长刘昆发表《努力实现财政高质量发展》,提出隐性债务风险化解要“保持高压监管态势,将严禁新增隐性债务作为红线、高压线,对违法违规举债行为,发现一起、查处一起、问责一起,坚决遏制隐性债务增量”。

4月13日,国务院发布《关于进一步深化预算管理制度改革的意见》,明确了 6 个方面的重点改革措施,其中关于政府债务风险防范和化解,《意见》提出防范化解地方政府隐性债务风险,清理规范地方融资平台公司,对失去清偿能力的要依法实施破产重整或清算。

从市场反应来看,投资者对“将政府融资职能与地方政府融资平台分离”和“对严重资不抵债的地方政府融资平台依法实施破产程序”这两项政策颇为担忧。事实上,财政部在2014年及2018年提过这两项要求,此次重申进一步表明对隐性债务风险的担忧及监管严格态度。同时,政策强调了禁止“战略性违约”,保护投资者合法权益,这也表明中央有意逐步降低与地方政府融资平台相关的债务风险,而不是发起一场大规模的去杠杆运动。

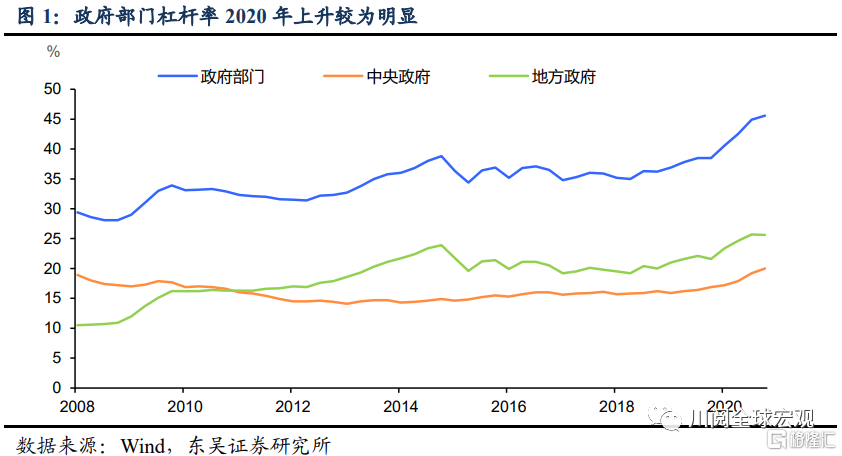

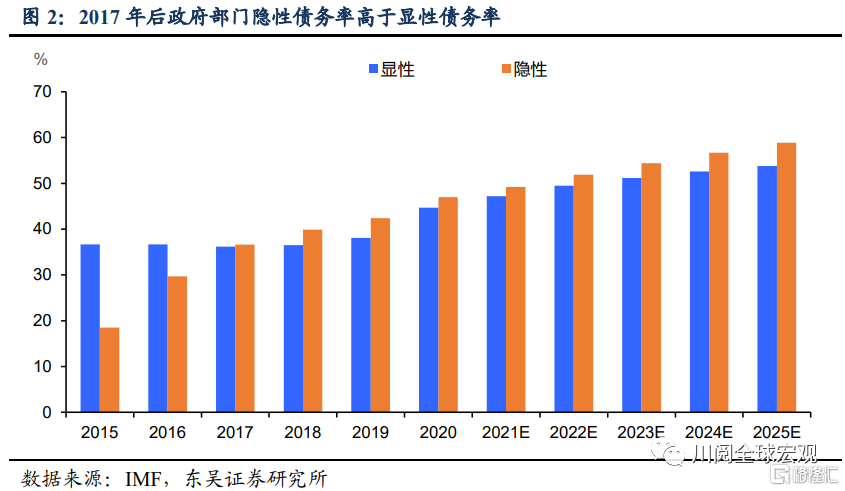

结合降低政府杠杆率来看,2020年财政明显发力,带动政府部门杠杆率由年初38.5%上升至年末45.6%(图1),上行了7.1%,超过2008年至2009年政府杠杆率的上行幅度,地方发展仍然较为依赖举债路径。从图2来看,2017年后隐性政府债务率始终高于显性政府债务率。从财政角度考虑,政府支出方面由于有保有压,要求坚决兜住“三保”(保基本民生、保工资、保运转)底线,因此显性债务杠杆率压降难度较大,降低政府杠杆率选择压降隐性债务可能性更大。

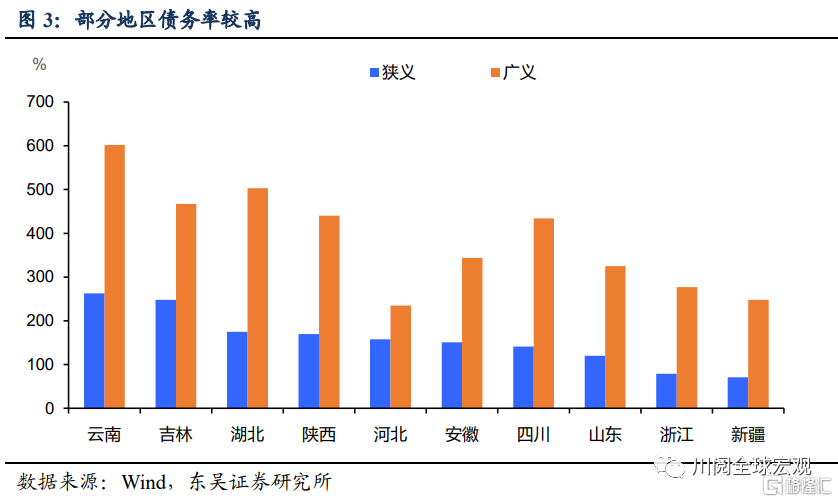

从财政的角度来看,地方化解隐性债务负担仍重,减税降费要求下政府财政收入本就承压,同时兜底“三保”挤压了财政化债空间。我们预计今年将会加大隐性债务化解力度,这对于部分债务率较高的地区(图3),如云南、吉林等,压力相对更大。

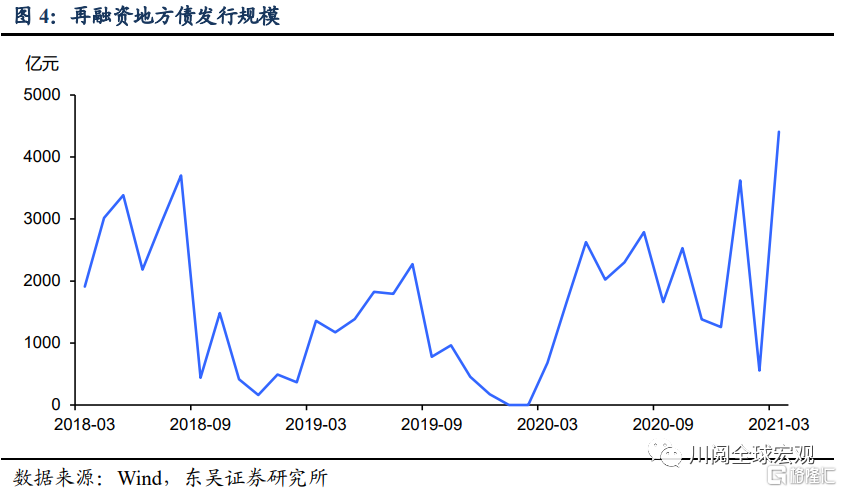

再融资地方债是否能助力隐性债务化解?从2020年12月起,新发行的再融资债资金用途转变为“偿还存量(政府)债务。我们认为再融资债券资金使用范围将扩大,主要用于:1)偿还到期地方政府债券;2)用于置换2014年纳入地方债务管理系统但目前仍未置换的1700政府债务;3)建制县试点化解政府隐性债务。今年一季度再融资债券发行规模居高位(图4)。截止目前(4月20日),再融资债券发行规模达1.2万亿,其中发行再融资专项债4760亿,再融资专项债仍有空间。我们预计地方政府债务压力继续上升,可用于偿还存量债务的再融资债券可能会加快发行。

风险提示:货币政策超预期,债务风险超预期。