下载格隆汇APP

下载格隆汇APP

下载诊股宝App

下载诊股宝App

下载汇路演APP

下载汇路演APP

社区

社区

会员

会员

在这个数字经济时代,云计算是所有企业都需要去关注的风口,科技连接着公司的未来,数字化转型已是必然。

一边是利用数字化而为自身转型赋能,一边是切入这一赛道深耕发展机遇。

5月1日,七牛云正式提交 F1 招股书,拟在纳斯达克上市,承销商包括美银证券、瑞银集团、Jefferies、交银国际、老虎证券等。

上海七牛信息技术有限公司(以下简称“七牛云”)成立于2011 年,作为企业级云计算和数据服务提供商,作为纯PaaS(平台即服务)提供商,通过建立统一的异构数据湖,主要为客户提供多媒体数据智能和解决方案的MPaaS服务,以及机器数据智能和解决方案的DPaaS服务。目前覆盖泛娱乐、社交网络、医疗保健、电子商务、教育、媒体、金融服务、汽车、电信和智能制造等行业。

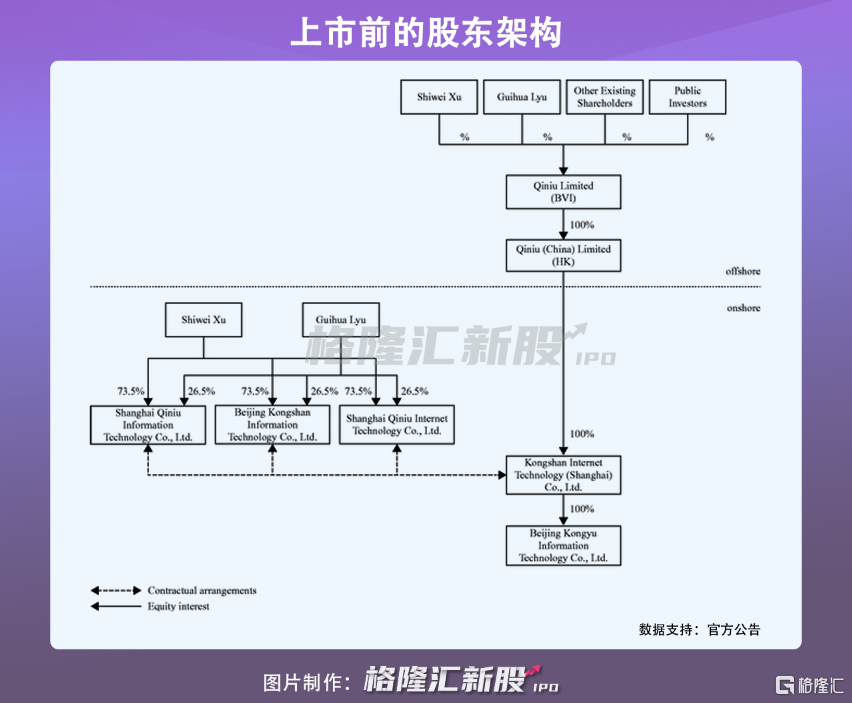

根据上市前的股东架构,七牛云第一大股东为公司联合创始人、董事长、CEO许式伟,持有公司18%的股份,他曾开源发布的开发语言 Go+占据了 Github Go 趋势榜双榜冠军。

同时,明星资本对其的青睐可见一斑。阿里巴巴通过TaobaoChina Holding Limited持股17.7%;云锋基金持股12.4%;经纬中国持股8.0%;中国国有企业结构调整基金持股7.3%;启明创投旗下Qiming Funds持股为6.8%。

云计算这一赛道蓝海很大,无论是创业企业,还是巨头,都愿意进入这一市场分一杯羹,甚至大展身手。但此时此刻,需要明确的一点,就目前市场格局来说,留给那些胸怀雄心壮志的独角兽们用技术追赶未来的可竞争空间并不多了。

1

云计算的市场蛋糕红利

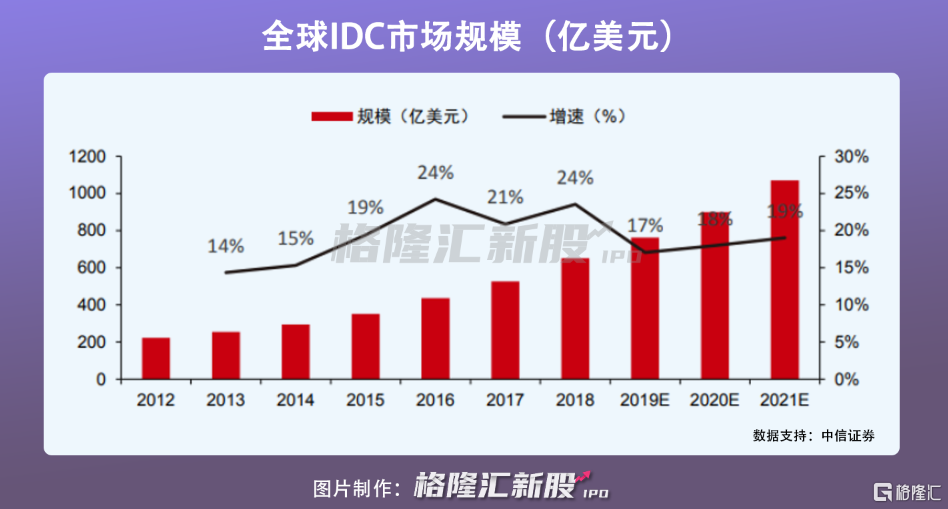

在数字经济的驱动下,在线数据流量增长,叠加技术的更新迭代,数据运算及存储的需求,云计算整体受到驱动发展向好,预计全球 IDC未来增速保持17%-19%增长,2021年市场规模有望达1070亿美元。

而随着云计算技术的爆炸式增长,不少企业乘风而上,在没有旧有传统业务的约束下,新业务增量明显,进而实现了一定程度上的高增长以及高估值。

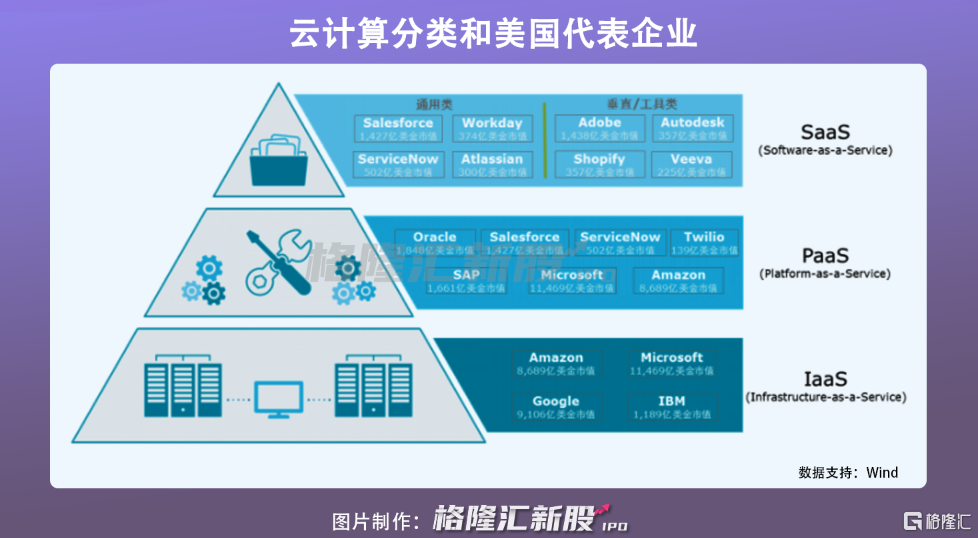

其中,产业发展至今,一般有三种云服务模型:SaaS(软件即服务),PaaS(平台即服务)和IaaS(基础架构即服务)。

七牛云主要聚焦PaaS这一细分赛道,作为云计算产业核心环节,PaaS主要为企业或第三方提供了软件创建平台,允许企业使用特殊的软件组件设计和创建内置于PaaS中的应用程序,而所有服务器、存储和网络可由企业或第三方提供商的相关开发人员进行管理, 具备一定的可扩展性、高度可用性。

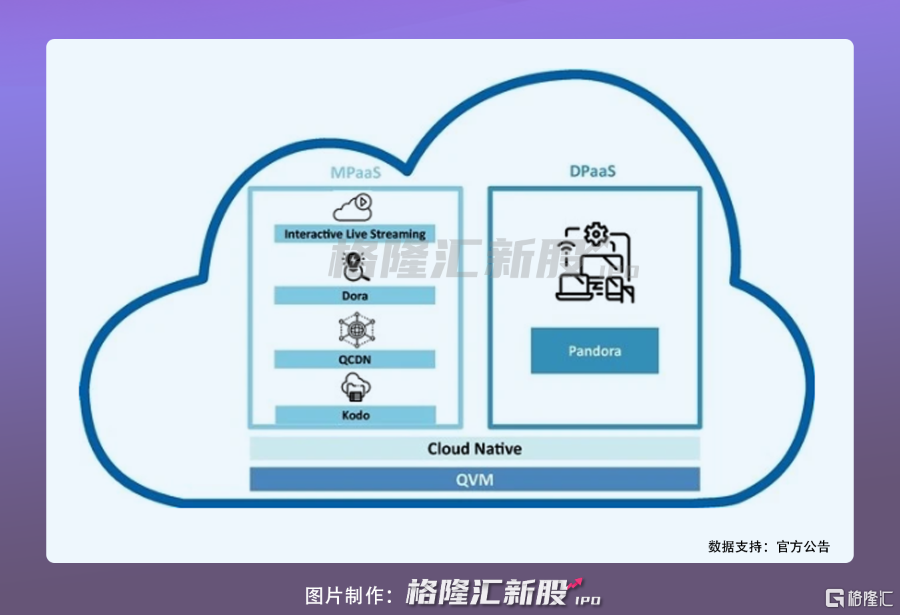

具体来看,七牛云主要通过其“云+数据”的一体化 PaaS 平台去提供服务,一方面是MPaaS解决方案,包括直播产品、智能多媒体服务(Dora)、七牛内容交付网络QCDN以及对象存储Kodo,以解决IT资源投入过大、技术壁垒过高等痛点。

另外就是DPaaS解决方案,通过机器数据分析平台Pandora为客户提供数据的全生命周期智能管理,适用于业务运营分析、安全事态分析、智能网联数据分析等场景。

此外,还提供云主机服务QVM为主的其他云服务作为补充,覆盖云硬盘、数据库、高防、负载均衡等方面。

业务发展几何还得靠业绩表现说话,就目前经营来看,其基本面还亟待进一步改善。

2

营收结构较为单一

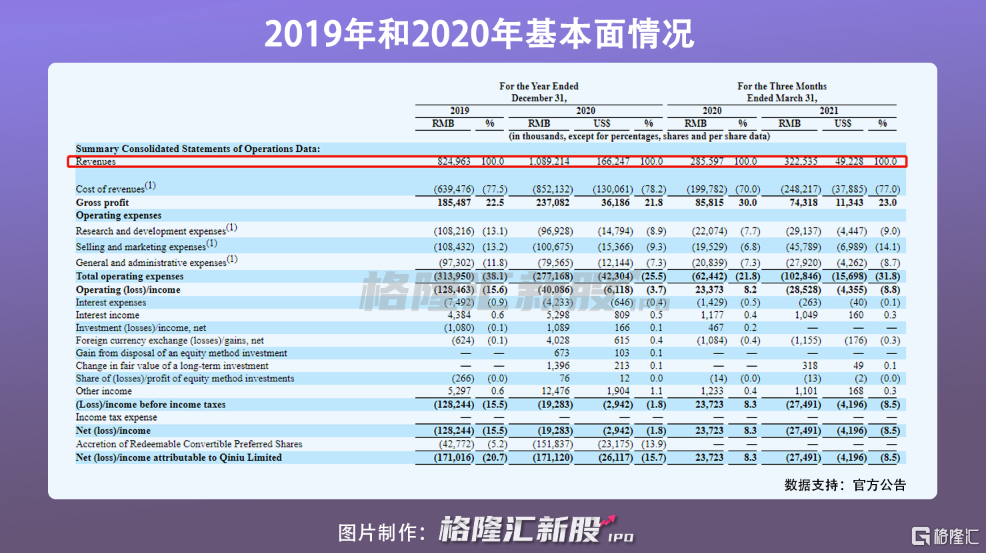

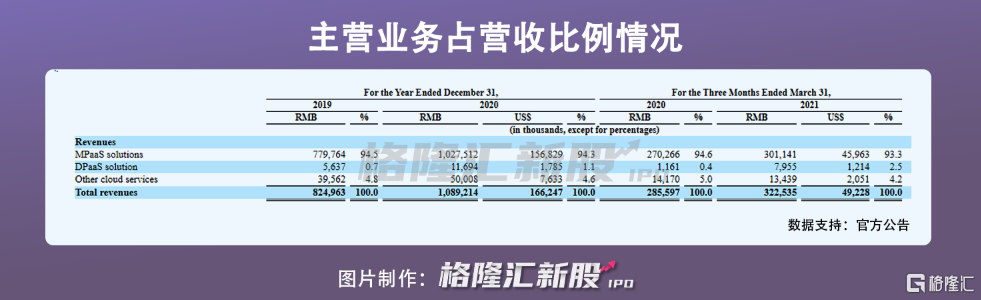

2019年和2020年(以下简称“报告期内”),七牛云的营收分别为8.25亿元和10.89亿元,其中 2020 年营收同比增长32%;毛利分别为1.86亿元和2.37亿元,毛利率为 22.5%和 21.8%。报告期内,七牛云的净亏损分别为1.28亿元和0.19亿元,亏损有所收窄;此外,2020年经营活动产生的净现金流为0.82亿元,同比2019年(-0.90亿元)提升明显;2020年经调整EBITDA为0.55亿元,同比2019年(-0.28亿元)提升明显。

截至2020年12月31日,七牛云拥有6.15万MPaaS客户和775名MPaaS Premium客户。其中,2020年客户数为6.3万,同比增加12.7%,约四成以上的客户使用两种及以上类型的产品服务。

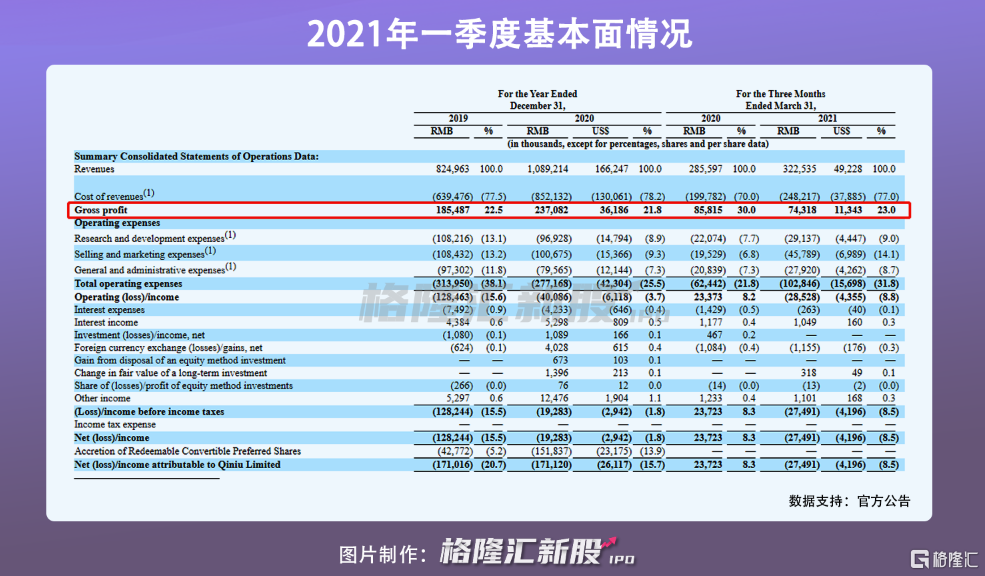

值得注意的是,2021年一季度七牛云营收3.23亿元,同比增长13.3%,经调整净亏损1199万元,同比转亏,整体毛利率从2020年同期(30%)降至23%,盈利能力有所下降。

事实上,营收结构较为单一或是其盈利能力受限的重要因素。2019年、2020年以及2021年一季度,MPaaS解决方占营收比例分别是94.5%、94.3%、93.3%。

我们都知道云计算企业在早期高速增长阶段, 会在营销、研发等方面进行持续的高投入,通过技术、服务等以加强新客户的增长黏性,盈利能力、现金流等指标相对偏弱,而到了中后期,随着运营能力的提升,在手订单稳定增长,现金流有望高速成长,估值水平便会得到优待。

七牛云已发展了有十个年头,早已不算新生代,都说十年磨一剑,显然它这把剑还未锋利出鞘,还未没有摆脱亏损窘境,更为重要的是,其所处的赛道已是巨头林立,竞争炽热又激烈。

3

竞争红海难以突围

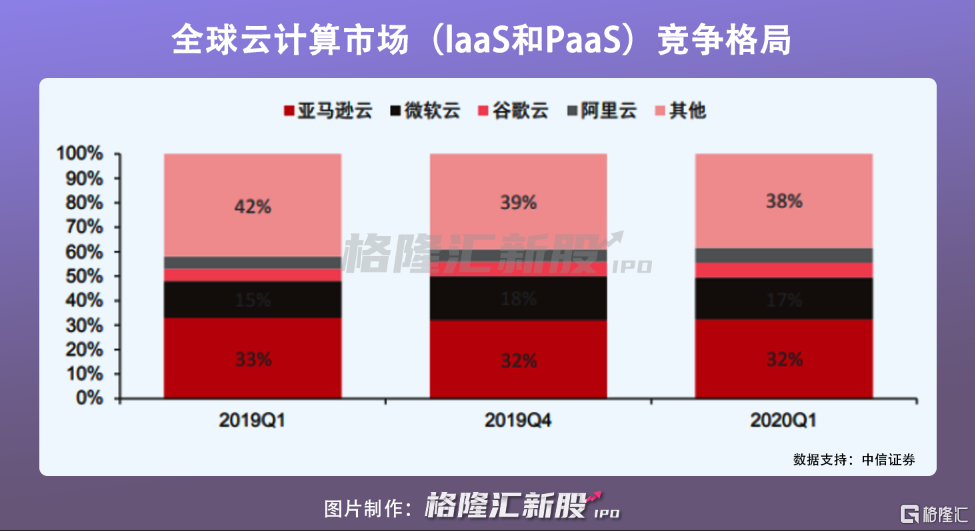

从云计算市场格局来看,围绕一线巨头展开的竞争较量已与旁人隔着壁,强者愈强已是突出特征。

当前覆盖IaaS、SaaS巨头已在 PaaS 领域占据主导地位,且通过自身积累的技术、规模等优势去巩固这一市场优势,去年一季度全球 TOP4 云巨头((亚马逊、微软、谷歌、阿里巴巴)(IaaS+PaaS)合计份额占比为 62%,同比增长4%,经过了疫情的冲击后,数字化转型的进程在加快,不少短期经营表现较差的标的已黯然退出市场,马太效应进一步凸显。

这便意味着:云计算巨头已在其市场格局趋于稳定,在继续加强各类别PaaS能力的聚合和管理的过程中,其市场份额有进一步提升的可能。

与之相对,长尾厂商份额则会进一步受到挤压。七牛云为首的其他中小企业作为竞争者不可避免会面临较大挑战,毕竟其无资金和规模优势,且无明显的业务协同能力,一旦产品竞争性不够突出、客户黏性走弱,其生存将压力山大,如果无法把握垂直领域的细分优势,且依附于云计算厂商巨头生态体系实现价值落地(七牛云获得阿里的加持,或有望尝到阿里云的生态红利),不然只能遭到市场出清。

4

结语

作为新的技术革新,颠覆了旧的商业模式,云计算的配置价值是具备长期性的。

但俗话说,知行易难,行胜于言。数字浪潮的驱动下,这条探索之路便并不好走,毕竟入局者在创造数字化转型价值过程中,需要具备一定的韧性去深耕,用一场马拉松形容算是较为贴切。

而在这场竞争激烈的马拉松中,头部厂商已利用资本密集度与规模效应,不断强化 PaaS 乃至 SaaS 层的通用能力,发力垂直场景的解决方案,抢夺用户,占据了一定的竞争高地,七牛云为首的中生代云厂商归根结底还是得在巨头混战中走出差异化,以建立起客户信任,不然即便是上了市,也或无法摆脱加速失血的窘境。