下载格隆汇APP

下载格隆汇APP

下载诊股宝App

下载诊股宝App

下载汇路演APP

下载汇路演APP

社区

社区

会员

会员

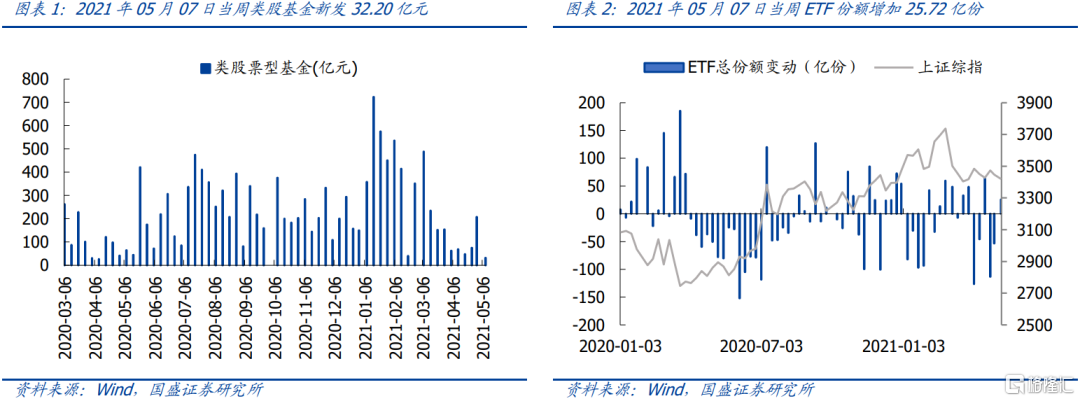

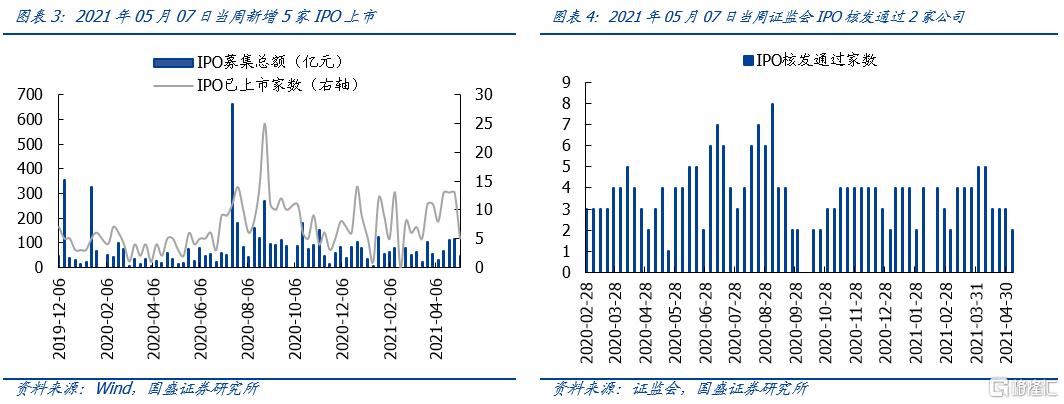

基金份额:新发节奏环比回落,ETF份额小幅回升

2021年05月07日当周,类股票型基金发行32.20亿元,日均新发规模环比回落。其中股票型基金和混合型基金发行规模分别为12.31亿元和51.37亿元。2021年05月07日当周,上市ETF份额环比增加25.72亿份。其中,国泰中证全指证券公司ETF、华宝中证全指证券ETF、广发中证传媒ETF份额提升幅度位居前三,分别增加9.42亿份、8.07亿份和2.85亿份;同时华夏创业板动量成长ETF、易方达中证生物科技主题ETF、国泰中证军工ETF回落幅度居前,分别减少1.77亿份、1.44亿份和1.43亿份。

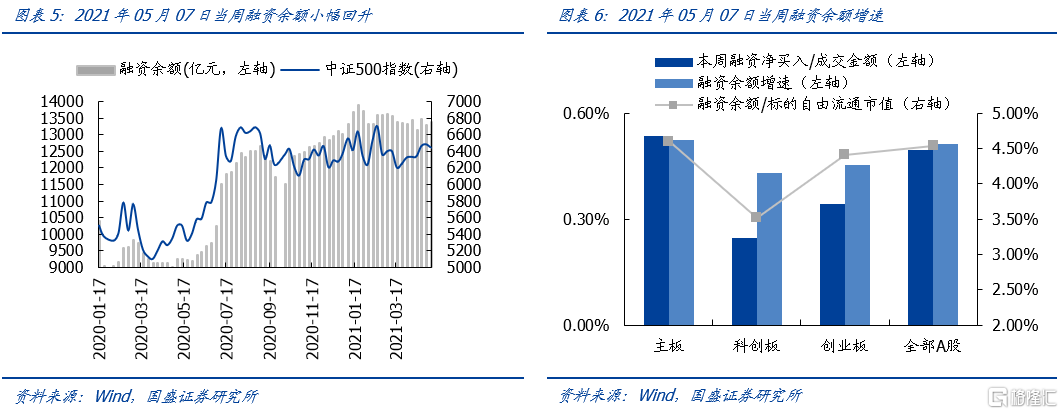

一级市场:新增5家IPO,节奏有所放缓

2021年05月07日当周,新增5家IPO上市,首发募集规模合计约为47.90亿元,新增IPO企业数与IPO募集规模较上期回落。同时,2021年05月07日当周,证监会当周核发通过2家IPO,较上周有所减少。

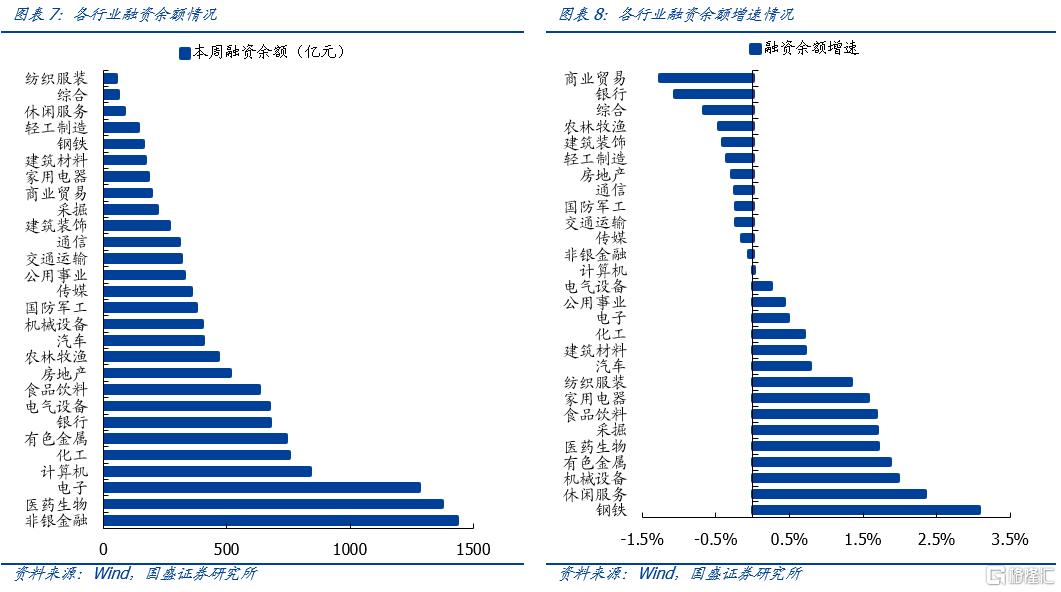

杠杆资金:融资余额小幅回升

截至2021年05月07日,融资余额为13374.16亿元,较前周增长68.35亿元。从板块分布来看,2021年05月07日当周,主板、科创板和创业板融资净买入占成交金额的比例分别为0.54%、0.25%和0.34%;融资余额占标的自由流通市值的比例分别为4.60%、3.52%和4.41%;融资余额增速分别为0.52%、0.43%和0.45%。

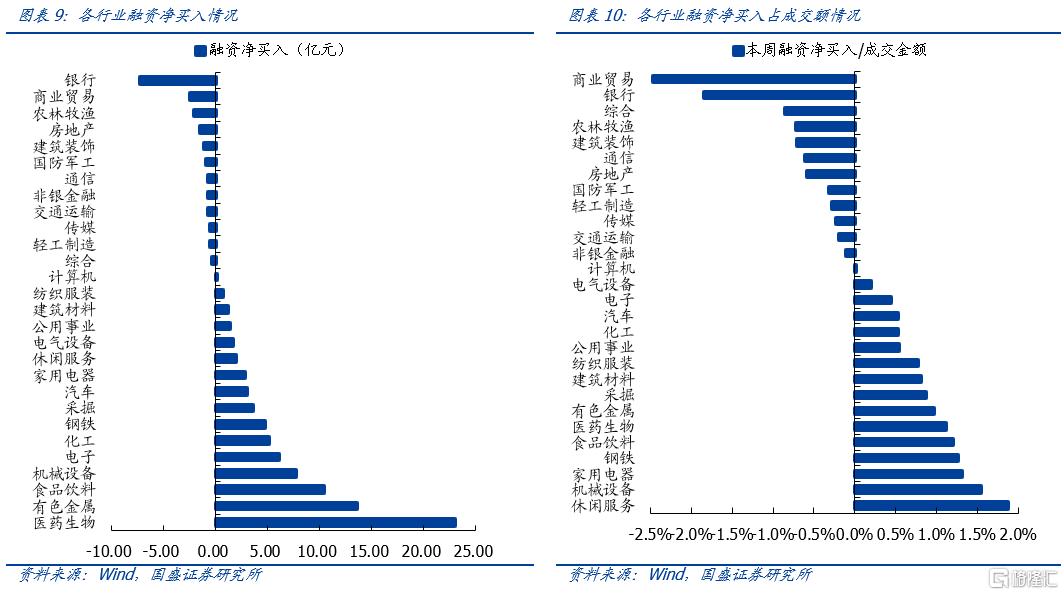

从行业分布来看,2021年05月07日当周,钢铁、休闲服务和机械设备融资余额增长居多,商业贸易、银行和综合等行业的融资余额则回落较快。

2021年05月07日当周,医药生物、有色金属和食品饮料融资净买入规模居前;融资净买入占成交金额比例前三的行业依次为休闲服务、机械设备和家用电器,融资净卖出占成交金额比例前三的行业依次为商业贸易、银行和综合。

北上资金:北上资金小幅流入

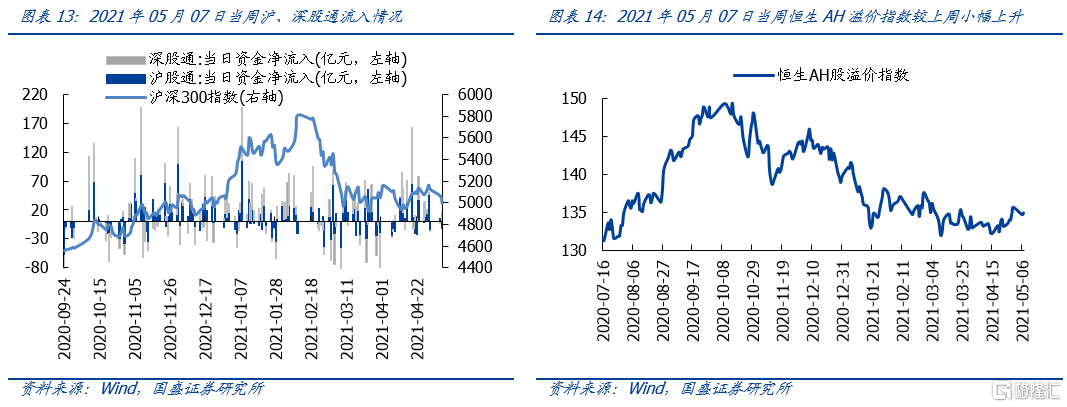

截至2021年05月07日,北上资金累计净流入13554.73亿元。2021年05月07日当周,北上净流入5.65亿元,其中,沪股通净流出6.99亿元,深股通净流入12.64亿元。

截止2021年05月07日,恒生AH溢价指数小幅上升,升至134.87。

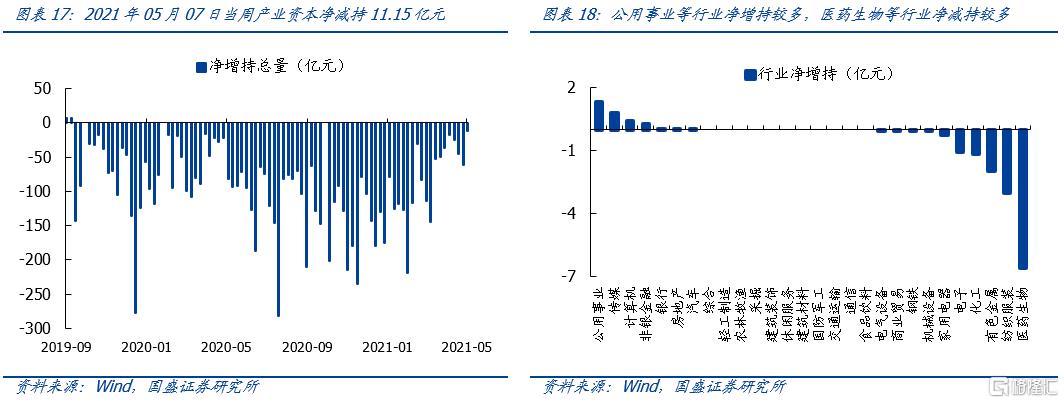

产业资本:解禁压力回升,实际减持减少

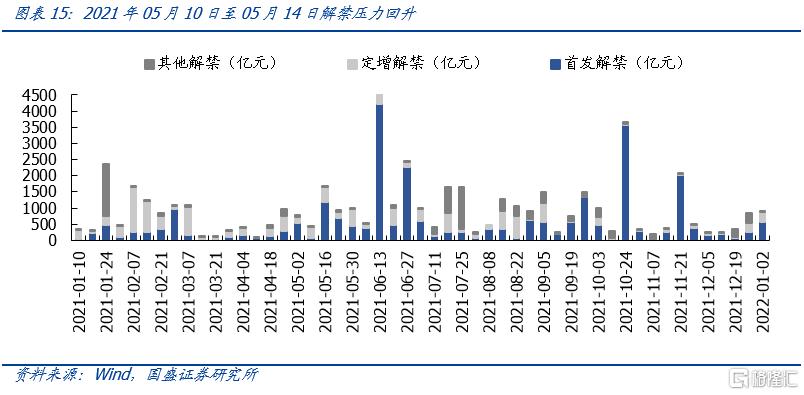

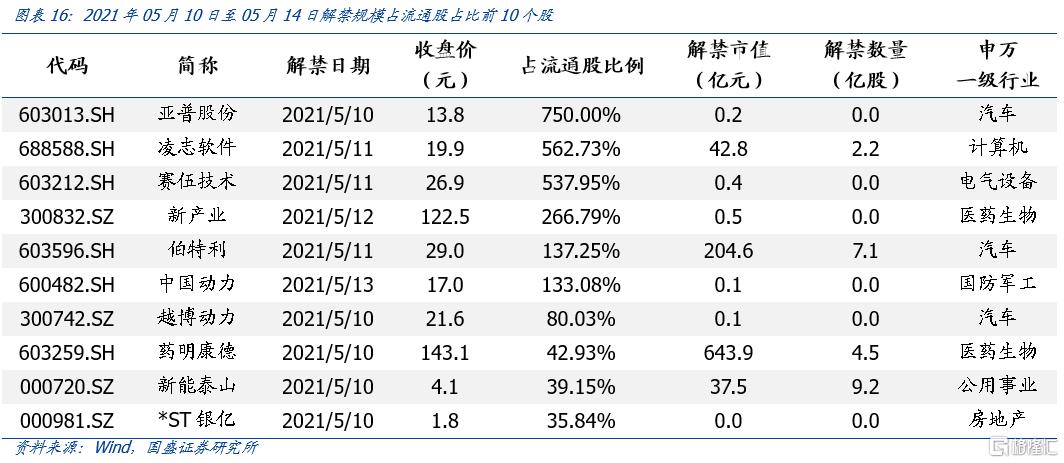

2021年05月10日至05月14日,解禁总规模为1648.74亿元。其中,首发、定增解禁的规模分别为1177.62亿元和464.86亿元。个股层面,亚普股份、凌志软件、赛伍技术、新产业和伯特利解禁压力居前。

2021年05月07日当周,产业资本净减持11.15亿元,其中,主板净减持3.01亿元,科创板和创业板分别净减持2.56亿元和5.58亿元。

从增减持的具体行业分布来看,公用事业、传媒净增持较多,为1.31亿元、0.82亿元;而医药生物纺织服装有色金属净减持较多,分别为6.61亿元、3.01亿元和1.95亿元。

从个股来看,净增持较多的个股分别为ST岩石(+0.28亿元)、三六零(+0.17亿元)、达钢控股(+0.11亿元);净减持较多的个股分别为康龙化成(-4.55亿元)、太平鸟(-1.97亿元)、神火股份(-1.82亿元)。

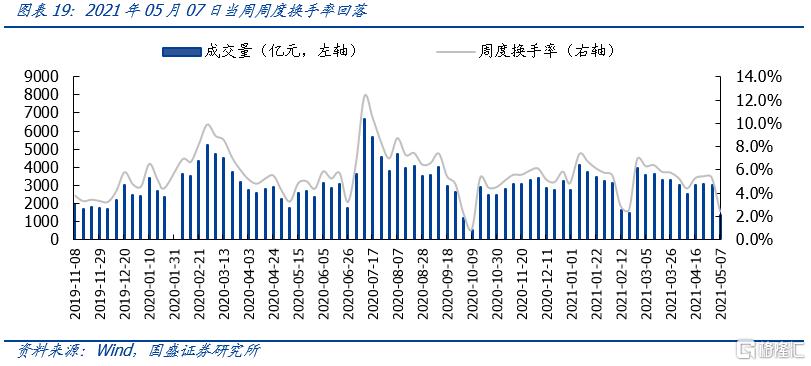

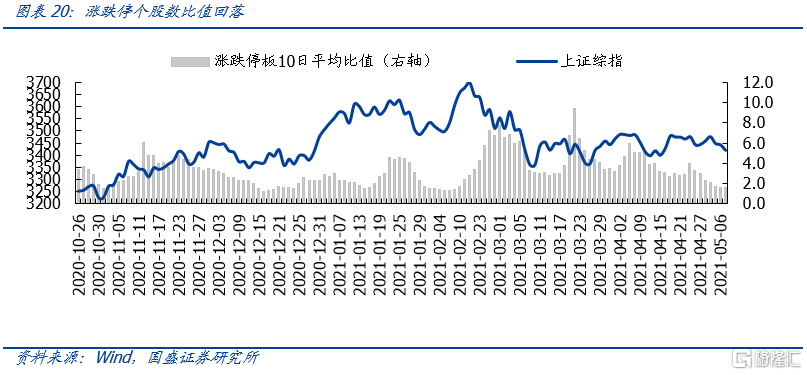

市场风险偏好:换手率与涨跌停比值双双回落

换手率和涨跌停个股数比值可以间接反映市场的活跃度和风险偏好情况。2021年05月07日当周,A股的周度换手率约为2.42%;涨跌停个股数比值由上期的1.71回落至1.62。

风险提示

1、海外事件冲击;2宏观经济政策超预期变化。