下载格隆汇APP

下载格隆汇APP

下载诊股宝App

下载诊股宝App

下载汇路演APP

下载汇路演APP

社区

社区

会员

会员

核心观点

年初以来社融增速回落速度超预期,本轮紧信用结束的时点可能提前。广义信贷收缩对商品价格见顶具有前瞻意义,但具体顶部位置仍需落脚到产业链供求。参考2011年商品价格见顶的经验,在供应端扰动不超预期的前提下,本轮顶部或出现在中美经济实际顶部之间,全球总需求顶部附近,下半年仍可继续做多商品,而外需驱动型大宗商品的持续性可能强于内需驱动。

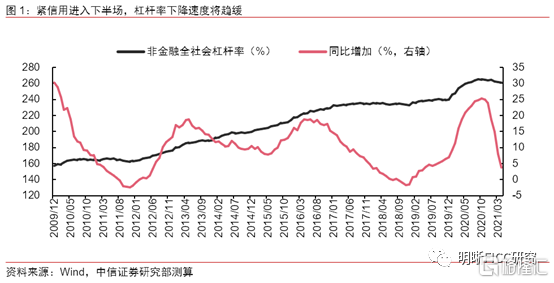

根据我们的测算,4月宏观杠杆率同比增幅降至3.84%,已经低于历史每一轮债务周期的平均水平(6.68%),表明这一轮紧信用阶段已过去大半。参考4月金融数据以及市场对二季度GDP增速和通胀的一致预期(Wind口径)计算,4月宏观杠杆率环比下降0.88个百分点,明显低于过去3年的历史季节性(+1.28个百分点),同比增幅也从前值7.94个百分点大幅降至3.84个百分点,低于历史上每一轮债务周期的平均水平(6.68个百分点),表明这一轮紧信用阶段或已过去大半,预计后续广义信贷增长将与经济产出增长更加匹配,杠杆率同比增幅的回落也将更加平缓。

4月社融增速下降幅度超预期,这一轮紧信用阶段结束的时点可能提前,下半年压力可能弱于上半年。今年2~4月社融增速从13.3%快速回落至11.7%,幅度超预期,结构上呈现明确的主动紧信用特征,也即中长期信贷高增表明融资需求旺盛,而表外融资大幅压降。4月读数较低有信用债和政府债券净融资节奏的拖累,5月可能转为正向拉动。根据中信证券研究部宏观组预测,全年社融增速将回落至11.3%,后续下降空间已较为有限,下半年紧信用的压力或弱于上半年。社融增速的快速回落可能也会导致本轮信用阶段结束的时点提前,虽然今年全年稳增长压力不大,但节奏上伴随紧信用影响逐步显现,四季度稳增长压力可能高于前三季度,不排除四季度转为稳信用的可能性,进而对权益和信用类资产提供支撑。

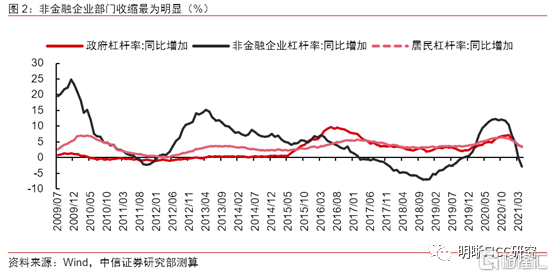

分部门看,非金融企业依然是4月信用收缩承压最高的部门,居民和政府则体现出韧性。据我们测算,4月非金融企业杠杆率环比下降0.80个百分点,贡献了绝大多数宏观杠杆率的环比下降幅度,而居民和政府部门分别下降0.05/0.03个百分点。我们继续维持在《供求视角看2021年债务压力》(2020 /12/28)中给出的判断,即本轮紧信用阶段企业部门率先承压,而居民和政府部门的压力较小。值得一提的是,4月末政府部门杠杆率已较去年底下降1.24个百分点,但是全年来看降低狭义政府杠杆率(不含隐性债务)的难度依然很大,下半年政府杠杆率读数可能重新回升。5月份随着政府债券发行量的增加,政府部门杠杆率有可能环比转正。居民部门主要是购房需求旺盛支撑居民贷款,短期伴随经济的高景气和收入回升仍有望延续。

广义信贷收缩对商品价格见顶具有前瞻意义,但具体顶部位置还需落脚到产业链供求因素。金融数据是宏观经济的领先指标,历史经验显示广义信贷的扩张通常对未来2~4个季度的总需求扩张有指示意义,这也是我们在大类资产配置策略报告《再通胀期,顺周期资产受益》(2020/8/20)提示中期通胀压力和商品涨价的核心逻辑之一。本轮社融增速的高点出现在2020年10月,从历史规律出发可以预测本轮需求扩张的顶部或出现在今年Q2~Q4,后续国内需求端对商品涨价的驱动力可能会逐步趋弱。自上而下的宏观逻辑可以对大趋势提供模糊的指引,但是具体的商品涨价顶部位置仍需从产业链供求视角给出判断,尤其是在本轮涨价驱动因素相对繁复的背景下。

本轮商品涨价是供求两方面因素驱动的,且这两方面各自内部又存在结构和逻辑上的差异。从需求端来看,中美经济本身复苏的节奏存在差异,而各商品下游需求对应的板块修复情况也存在差异。本轮疫后复苏中国领先于发达国家,且货币政策保持了较强的定力,因此后续需求见顶的时点可能也将早于发达国家,按照此逻辑推断,外需驱动型大宗商品(原油、有色)的持续性可能强于内需驱动(黑色)。而在需求的结构方面,投资受到广义信贷以及财政政策的影响较大,本身属于早周期指标,因此信贷收缩对未来的建材需求较为不利,黑色长材需求有可能率先承压。制造业更多是经济的同步指标,伴随居民收入的提升和商品消费的恢复,景气持续性有望强于投资端,因此有色金属、化工以及黑色板材的需求持续性可能也强于黑色长材。服务消费是后周期指标,且本次受到疫情的结构性约束较大,作为交运板块燃料的原油可能需求的恢复最为滞后,持续性可能也最强。

而从供给端来看,“碳中和”、疫情和地缘政治对各品种的影响也不尽相同。“确保全年粗钢产量同比下降”是今年黑色长流程生产端的强约束,具体的限产细则正处于不断落地的过程,市场预期较高。而“碳中和”对有色金属的影响目前更多局限在限制新增产能的投产,对能化板块的影响目前尚未显现,未来可能会有需求管理方面的政策出台。疫情对大宗商品供应端的约束主要体现在对跨境运输的限制上,实际情况会根据疫情的严重程度频繁反复,且趋势上逐步减退。地缘政治方面,中澳争端以及美国在中东地区的政策会分别制约黑色上游产品和国际原油的供应,但其发展存在较大的不确定性,需要持续关注,OPEC+后续根据原油需求的恢复情况增产的可能性较高。

参考2009~2011年商品牛市的经验,在供应端扰动不超预期的情况下,本轮商品价格的顶部可能出现在中美经济实际顶部之间,但品种间存在差异。从历史经验来看,本轮商品涨价最确切的对比应该是2009~2011年金融危机后的大宗商品牛市,驱动因素也有类似之处。2011年大宗商品价格顶部(2011/4/ 11,CRB指数)晚于中国、美国和欧美实际GDP同比的顶部(2010Q1、2010Q3、2011Q1),但当时的涨价有中东战乱和我国“四万亿”刺激的驱动。可以基本确认,商品价格的顶部将会出现在全球经济顶部(总需求顶部)的附近。本轮疫后经济复苏节奏较快,宏观指标受到基数效应的影响显著,实际经济扩张的顶部可能要比读数顶部更晚。而该顶部的实际位置又会受到政策的制约,由于当前美联储对通胀的容忍度较高,实际经济扩张以及商品涨价的持续性可能会超预期,下半年仍然可以继续做多商品。从结构来看,结合前述分析,下半年外需驱动型大宗商品的涨价幅度可能强于内需驱动型大宗商品。

风险因素:海外疫情进展具有不确定性;地缘政治冲突可能超预期加剧;全球宽松货币政策的持续时间可能与预期不符。

图表附录