下载格隆汇APP

下载格隆汇APP

下载诊股宝App

下载诊股宝App

下载汇路演APP

下载汇路演APP

社区

社区

会员

会员

作者 | 鸿胪少卿

数据支持 | 勾股大数据(www.gogudata.com)

5月31日,宁德时代一跃进入市值“万亿俱乐部”,成为创业板首家市值破万亿的公司。当下在宁德身上有很多title,除了全球动力电池龙头之外,最近叫的最多的是宁王、YYDS以及很多纪要里出现的“C公司“。创业板的王位已经交到了宁德手中,投资者们、券商们、友商们不再叫它的全名,而尊称为C公司。当宁德被捧得越高,就越需要战战兢兢、小心布局。

8月25日晚,宁德发布2021年中报,虽然可能不符合某些股东眼中的完美答卷,但依旧可圈可点。

符合预期的中报

公司实现营业总收入440.75亿元,同比增长134.07%;净利润为44.84亿元,同比增长131.45%。其中Q2实现收入249.08亿元,同比增长154%,净利润25.29亿元,同比增长111.63%。

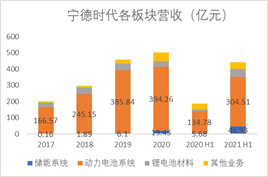

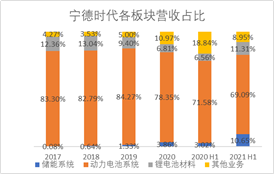

其中动力电池系统销售收入为304.51亿元,同比增长125.94%;储能系统销售收入46.93亿元,同比增长727.36%;锂电池材料销售收入为49.86亿元,同比增长303.89%。其中储能系统的营收占比从2020H1 的3.02%,增长到2021H1的10.65%,同比大幅增长。

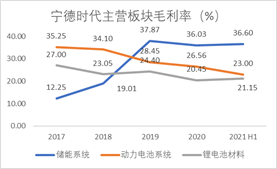

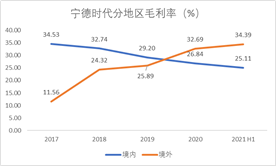

分板块看,动力/储能/材料毛利率分别为23%/21%/37%,同比分别变动-3.5/2.1/12.0ppt,分区域境内/海外毛利率分别为25%/34%。

财报亮点在于产能的上量,优秀的现金流,海外业务的提升以及储能板块的爆发。

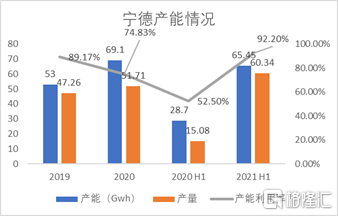

1. 上半年产能/产量分别为65.45/60.34GWh,产能利用率达92.20%。较去年全年的74.83%产能利用率有明显的提高,根据天风的预测,宁德产能利用率今年有望提升到95%。

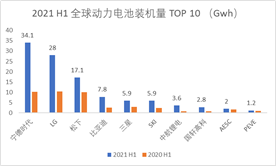

2021年上半年,宁德时代实现电动车动力电池装机34.1GWh,全球市占率 29.9%,位居首位。产能上预计2021/022年宁德产能分别为169/253Gwh,到2025年的产能目标从529GWH上调至613GWH,预计宁德在2025年有40%左右的市占率。

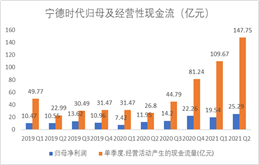

2. 宁德时代的经营性现金流十分优秀,2021H1经营性现金流净额为257.42亿元,同比增加342%,以及逐年增高的预收款项,侧面反应了宁德跟车企的长单,需要车企包产线等等,进而体现出动力电池的龙头格局。

3. 2021年随着风光发电占比的走高,以及一系列政策的支持,即将迎来一波电池储能的快速发展。宁德则用半年时间达成了去年241%的储能收入,并且储能的毛利率目前来看是整个业务板块最高的达到了36.6%。储能方面看好宁德磷酸铁锂电池出海的竞争力,预计2025年储能出货量为150GWh,非动力储能全球市占率38%。

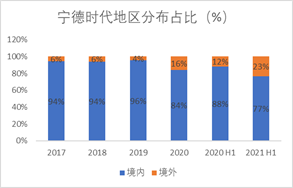

4. 宁德的海外业务也迅速扩张,仅仅用了半年时间实现了去年129%的海外业务收入,同时34.39%的毛利率也是非常可观的。

可能存在的问题:动力电池单价、毛利润下滑。

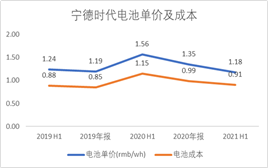

动力电池销售单价持续下滑:根据电池部分营收以及电池出货量的测算,电池单价从2019年H1的1.24 RMB/Wh下降到2021H1的1.18 RMB/Wh,实质上是由于销售产品的结构发生了本质变化,以特斯拉为代表的磷酸铁锂电池大量装机导致磷酸铁锂占比提高。同时动力电池的整体毛利也在持续下降:2021年上半年动力电池的毛利23%,与20年全年的26.56%相比,下降3.56%。这实质也是上游原材料涨价的正常反应。

以及中报显示前十大股东中有四个在二季度减持,其中高瓴减持约800万股,变动比例约为15.13%。据不完全统计,这是2020年通过定增跻身前十大股东以来高瓴资本的首次减持。高瓴减持仓位其实也可以理解,毕竟之前涨了很多倍。

对宁德的业绩,市场早已有了预期。行业龙头初长成,当我们在继续关注宁德的时候或许不再仅仅看业绩,更多的是站在全球动力电池顶端,宁德还能走向何方,还能给投资者带来多少惊喜。

宁德时代2011年脱胎于消费锂电龙头新能源科技(ATL)动力电池部并继承了ATL先进技术,公司以动力电池系统为中心,综合布局锂电材料、储能系统等。一步一步,宁德从2018年初登创业板的不足500亿元市值,到2021年5月末突破万亿,市场预期逐步上调,3年近20倍增长,巨头已经长成,而宁德还在继续狂奔,最近的一些频频动作,我们可以看到宁德的棋局正在慢慢铺开。

下游需求支撑万亿巨头

最近处在锂电各家公司的中报披露期,由于去年疫情影响,大部分都是净利润翻倍的增速,而中游的高增速的底层逻辑离不开下游的高需求。

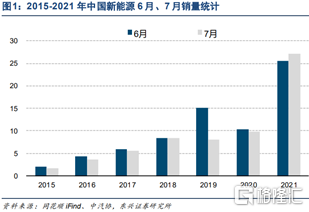

据中汽协发布,2021年1-7月,新能源汽车累计产销150.4万辆和147.8万辆,同比增1.96倍和1.97倍。其中纯电动乘用车产量为118.2万辆,占比 78.6%。结合汽车总销量1,475.6万辆,新能源渗透率为10.0%,较2020全年水平提高4.6%。

图表来源:东兴证券

预计 2021 年产销量将达到 296.9 万辆,同比增长 1.17倍;2025 年产销量将达到675.3 万辆,2020~2025 年间的年平均复合增速34.4%。预计全球2021年、2025年销量分别为599.1万辆、1675.0万辆,对应动力电池需求分别为 259.3GWh、748.1GWh。

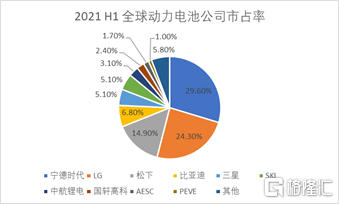

放眼全球,今年6月全球动力电池装机量达到25.6GWh,同比增长了126.5%,环比增长了20.2%;1-6月累计装机量累计达到115.1GWh,同比增长了155.8%。今年上半年排名前三的企业分别是宁德时代、LG新能源、松下,前10家企业合计占比94.2%。根据SNE Research,2021 年上半年,宁德时代实现电动车动力电池装机34.1GWh,全球市占率 29.9%,位居首位。预计2021 年、2025年国内动力电池装机量将分别为 133.6GWh、303.9GWh。

宁德的战友们

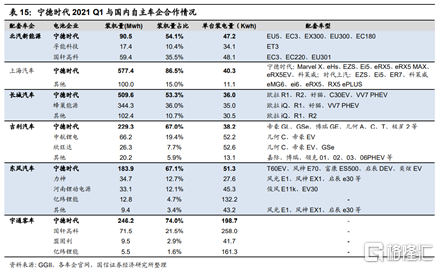

宁德时代主要配套客户包括特斯拉、蔚来、小鹏、宇通、理想汽车、上汽、长城、北汽、吉利等国内主机厂,以及北京奔驰、华晨宝马、一汽大众、上汽大众、东风本田、广汽本田、北京现代等合资品牌。今年宁德还宣布拿下了现代汽车、大众、特斯拉、长城汽车、奔驰商用车等企业未来几年的订单。

图表来源:国信证券

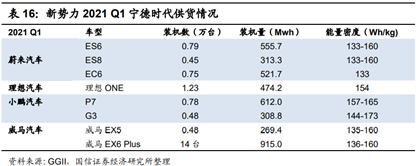

而对于和特斯拉的合作,今年 6 月底,宁德时代发布公告和特斯拉签订《Production Pricing Agreement》,将在2022年 1 月至 2025 年 12 月间向特斯拉提供锂离子动力电池产品。单次合同时间从之前的2 年延长至 4 年,表明了特斯拉的对宁德的充分认可,双方合作关系将进一步深化。宁德在特斯拉这边,2020年的订单主要以国内Model 3为主,这次协议之后可能包括两个重要增量,一是国内Model Y开始供应,二是将向欧洲供应Model 3电池。这次宁德和特斯拉的长单,除了去掉了China字眼标志合作由国内市场迈向全球。

图表来源:公司公告

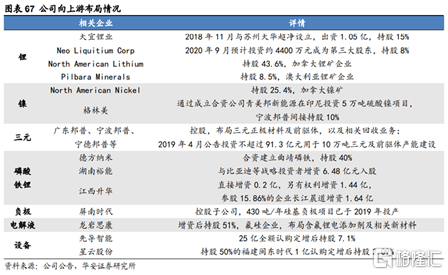

产业链上面,宁德在上游锂矿、镍矿,正极的三元、磷酸铁锂、以及电池的负极、电解液等其他材料和设备都有布局,实现全产业链布局。

图表来源:华安证券

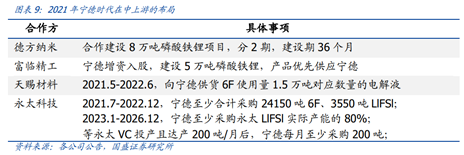

宁德大部分的供应商采用国产替代,并且扶持二三线小公司发展,以合资建设、增资入股、签订长单等多种形式开展合作。在整个锂电产业供需偏紧的大环境下,宁德的龙头地位话语权优势更加明显。最新进展,2021年至今,宁德先后和德方纳米、富临精工、天赐材料、永太科技等企业达成合作关系,提前布局,确保供应链长期稳定可控。

图标来源:国盛证券

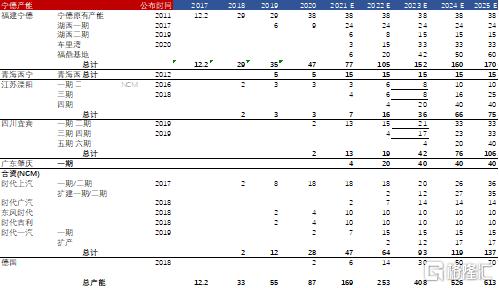

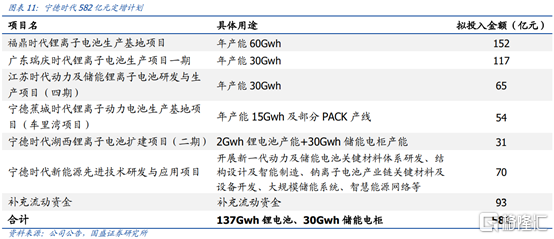

产能上, 本月12日晚,宁德公告定增582亿用于扩产及研发,具体项目包括福鼎项目60GWh,肇庆一期30GWh,江苏溧阳四期30GWh,车里湾项目15GWh,湖西二期32GWh,合计167GWh,设备投资额合计约300亿,单位设备投资额约1.8亿/GWh,产能建设项目主要为约 137GWh 锂离子电池+30GWh 储能电柜产能。预计宁德到2025年的产能目标为613GWH。

紧接着是宁德的第二增长曲线:储能赛道。根据“电源侧+电网侧+用处侧”应用情景,预计全球2025年新增储能需求为 175Gwh,储能市场作为未来新的万亿赛道,宁德前瞻性的布局有望随储能市场的逐渐放量,成为新的业绩支撑。当前CATL 与 ATL 再次联合,拟共同设立两家合资公司,全面布局两轮车、储能市场。

此外宁德公布 2021年 7 月公司钠离子电池产品将正式亮相。钠离子电池 BOM 成本较 LFP 电池低20-30%左右,能量密度约 100~150Wh/Kg,介于锂离子电池及铅酸电池之间,未来有望应用于低寿命储能及两轮车领域,并且昨日工信部在政协提案中表示,有关部门将支持钠离子电池加速创新成果转化,支持先进产品量产能力建设。宁德自己拥有钠离子电池技术,相信在国家政策的推动下,行业会快速发展。

说在最后

近日上海市政府和宁德签署战略合作框架协议。这次宁德落户上海,可以看到宁德在转型,不再想把自己单纯定位成一个电池企业,而是目标成为一个科技企业,上海的地理位置能给到宁德很多工程技术人才以及科研基地。同时宁德可能把做电池Pack层面的工厂拉过来,可以继续扩大动力电池、储能的发展,特别是临港,可能和特斯拉的合作继续加深,包括储能、动力电池等方面。

宁德作为全球电池龙头,今年预计市占率仍能保持50%甚至更高,预计2021-2023年,国内/海外动力电池装机需求(国内120/185/265Gwh;海外135/202/316Gwh),宁德时代国内/海外市占率(国内 51%/50%/50%;海外考虑欧洲市场的逐步深入布局 15%/16%/20%);公司2021/2022/2023 年产能为 163/253/408Gwh,规划产能613Gwh。预计公司 2021-2023 年三年实现收入 1032.9/1482.7/2209.8 亿元,实现归母净利润112.9/204/248.0 亿元,对应估值109/60/50倍。

宁德时代这份半年报,既看到面向未来的产能扩张,体现了当期龙头的业绩(营业收入与经营性现金流),也算是给A股整个新能源行业一个定心丸。宁德的棋盘正在越下越大,期待这盘精彩的棋局。

格隆汇声明:文中观点均来自原作者,不代表格隆汇观点及立场。特别提醒,投资决策需建立在独立思考之上,本文内容仅供参考,不作为实际操作建议,交易风险自担。