下载格隆汇APP

下载格隆汇APP

下载诊股宝App

下载诊股宝App

下载汇路演APP

下载汇路演APP

社区

社区

会员

会员

投资要点

2021年8月规模以上工业增加值同比5.3%;固定资产投资累计同比8.9%;社会消费品零售同比2.5%。

疫情冲击接触性服务业和就业市场,导致零售大幅收缩,餐饮回落尤为剧烈。受7-8月境内疫情影响,社零同比连续2月大幅回落,餐饮同比年内首次转负。疫情不仅直接冲击接触性服务消费,也对就业造成影响,8月31个城市调查失业率反常上升。就业恶化影响居民收入预期,进而影响消费意愿。今年以来,除疫情扰动外,供给制约需求对汽车销售数据的影响也持续存在。

相对零售的下跌,投资有所好转,制造业投资为主要支撑。8月固定资产投资单月同比回升且环比高于季节性规律。投资单月同比主要受到制造业投资的支撑;地产拉动连续第六个月走弱;随着8月中旬之后专项债发行小幅加速,尽管基建投资仍为拖累但幅度有所收窄。环比来看,制造业投资继上月低于季节性规律后再度回升,地产投资基本符合季节性规律走势。但政策加码下,地产资金链持续收紧,新开工和销售面积单月同比持续为负,高频数据显示9月销售也趋弱,预计地产销售和投资将持续走弱。

内外需对生产的影响继续分化。8月工业增加值同比回落,但出口交货值同比回升,工业生产的支撑主要来自全球对中国生产的持续需求,出口交货值同比自2020年11月持续高于工业增加值,且机械、设备等外需导向行业工业增加值同比增速也持续高于全行业增速。但基建、地产走弱和“双碳”行动下,中上游行业的生产持续弱于全行业。另外还有全球供应链对汽车生产的持续制约。

展望:随着经济向新增长中枢回落,叠加疫情不确定性,下行压力或加大。我们曾指出:新冠疫情冲击导致经济会经历三个阶段:急跌、强势反弹、回归新常态,且经济冲高后寻底或持续到2022年;在2021年6月报告《覆水难收》中再度强调经济逐渐向更低的中枢回归。近期宏观数据逐渐走弱的趋势符合我们前期的判断。随着海外刺激政策退出,全球经济的主要矛盾可能也会重回“缺需求”和“逆全球化”;而疫情也逐渐显示出一些长期化的特征,对接触性服务业、跨境活动和全球供应链的制约可能具有持续性,对经济回归中的额外扰动或也具有持续的不确定性。

风险提示:通胀上升风险,疫情不确定性风险。

消费:疫情冲击服务业和就业,导致零售大幅收缩

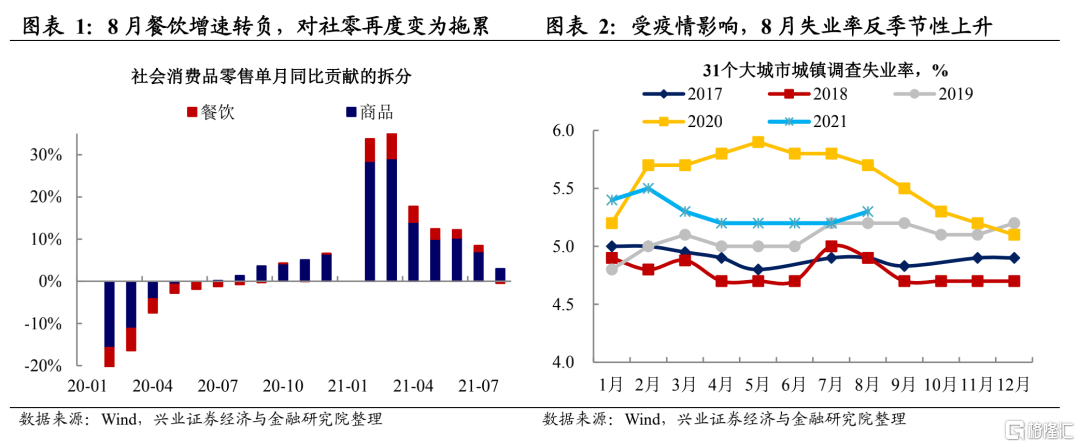

受疫情影响,社零同比连续2月大幅回落,餐饮同比年内首次转负。继2021年7月社会消费品零售总额同比大幅回落之后,8月进一步由前值8.5%大幅回落至2.5%,其中餐饮收入的下降尤为剧烈,同比由7月的14.3%降至负值区间-4.5%。7、8月社零数据的大幅下探主要受到境内德尔塔变异毒株疫情影响,特别是8月,局部疫情在多地发生,影响较7月进一步加剧。

疫情不仅直接冲击服务消费,也对就业造成影响,进而影响消费意愿。疫情不仅直接影响区域内与跨区域之间的餐饮、旅游、商务、运输等接触性服务业活动,导致这部分消费回落;也冲击相关行业就业,31个大城市调查失业率在8月反季节性上升,就业的恶化弱化居民收入预期,抑制消费意愿,8月服装、日用品、家电等消费也普遍经历明显走弱。

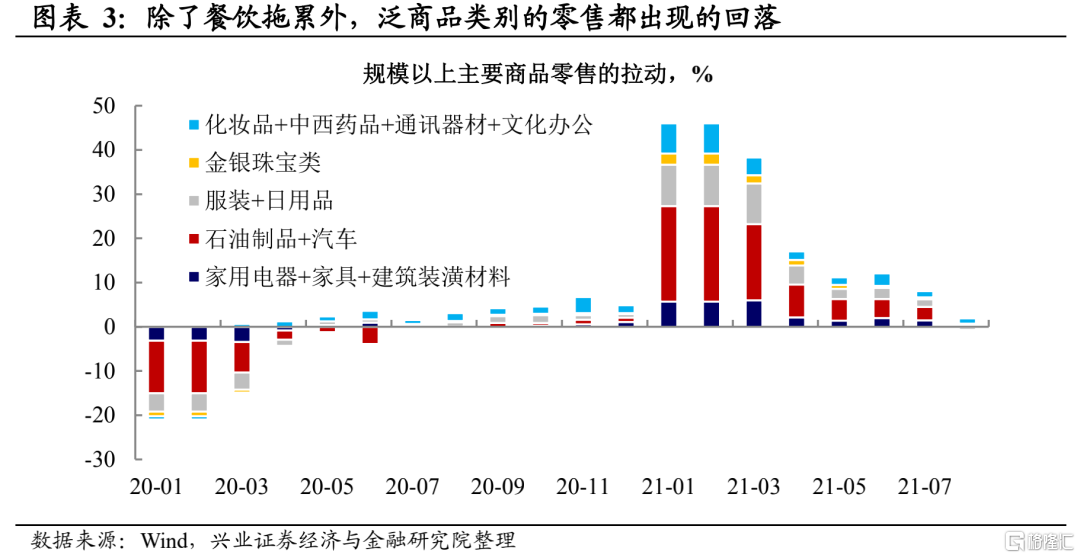

今年以来,除疫情扰动外,供给制约需求对零售数据的影响也持续存在。今年以来,除了疫情对零售的剧烈扰动外,还有供给抑制销售的情况持续存在,主要就是零售数据中权重较高的汽车分项。这使得扣除汽车的社会消费品零售同比自今年4月以来持续高于社会消费品零售同比。

需要关注疫情扰动的持续性对经济的长期影响。疫情反复对服务业和就业市场恢产生持续性抑制,打乱经济走势,造成经济短期波动加剧,而供需失衡带来的供给抑制需求的情况实际上也是此轮疫后经济运行的特征之一。尽管疫苗接种率达70%以上,但是新冠毒株的变异以及对疫苗的突破传播,意味着疫情可能存在对经济影响长期化的趋势。

工业:内外需影响下的不同走势

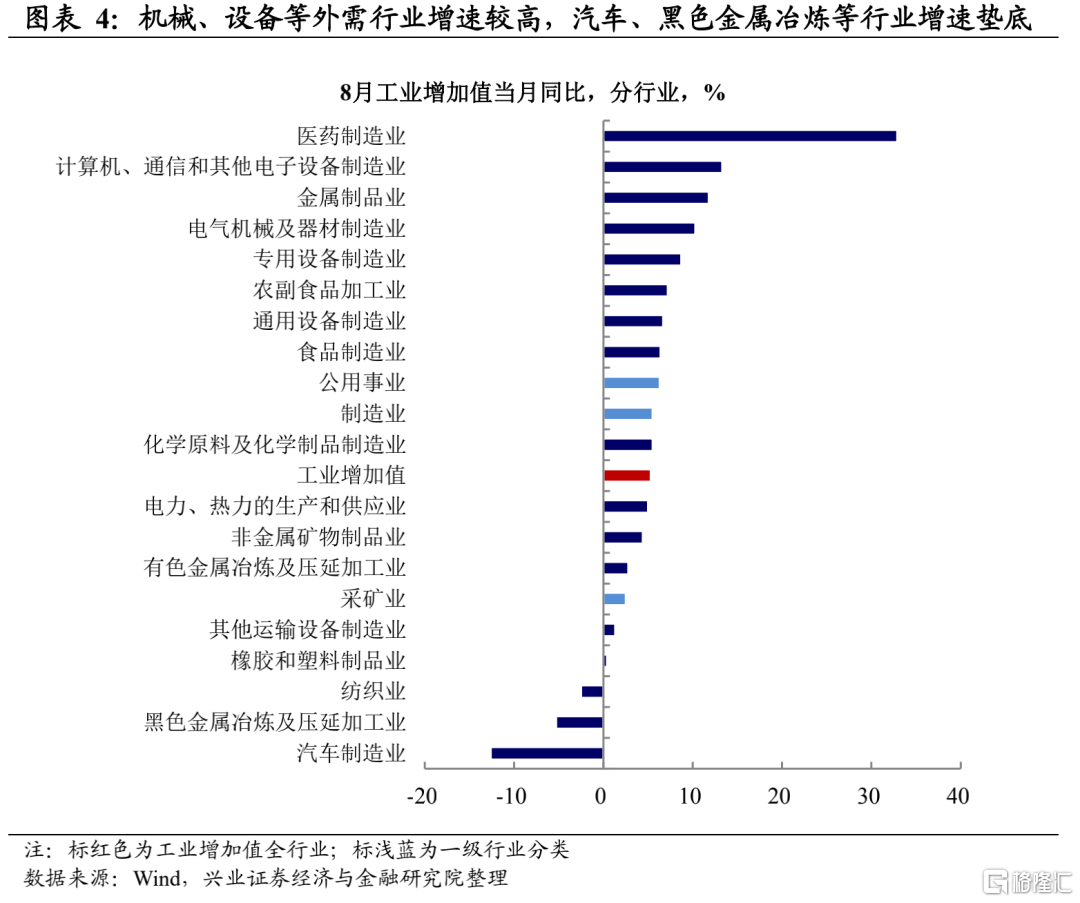

外需依旧是工业生产的重要支撑因素。2021年8月,工业增加值单月同比从6.4%降至5.3%,但出口交货值同比却从11%反弹至14.8%,出口交货值同比自2020年11月持续高于工业增加值同比,指向外需对工业生产的持续支撑,而机械、设备等外需导向行业工业增加值同比增速也持续高于全行业增速。

拖累生产的因素有两个方面:供给侧制约和内需走弱。2021年8月,汽车制造业、黑色金属冶炼及加工业的工业增加值同比继续垫底,大幅低于全行业增速,而4月以来采矿、有色金属冶炼及加工、黑色金属冶炼及加工行业的工业增加值持续低于全行业增速。

供给侧制约主要有:1)全球供应链修复滞后,主要影响汽车制造业,受到全球“缺芯”等供给制约。2)前期“运动式”降碳过程中的限产政策对相关产品生产的制约,比如钢铁、煤炭等。

内需走弱则主要受到今年财政政策相对较为克制下基建持续弱势,以及地产监管加强后,地产投资逐渐走弱两方面的影响。

投资:同比回升,环比企稳

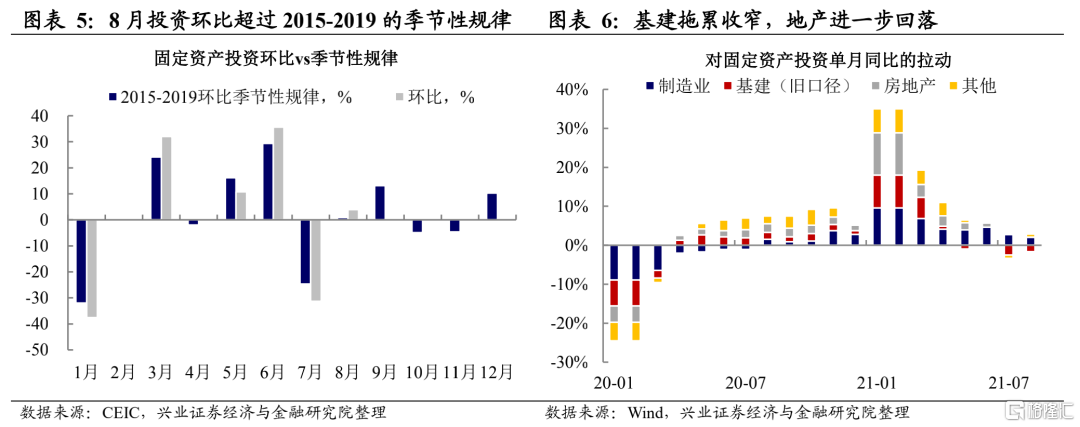

8月固定资产投资同环比均较7月有所好转。相比7月来说,8月投资有所恢复,单月同比从-0.32%回升至1.22%,环比高于2015-2019年的季节性规律均值。分行业来看,固定资产投资单月同比主要受到制造业投资的支撑;地产投资拉动连续第六个月走弱;随着8月中旬之后专项债小幅加速发行,尽管基建投资仍为拖累但幅度收窄。环比来看,地产投资基本符合季节性规律的走势,制造业投资继上月低于季节性规律后再度回升。

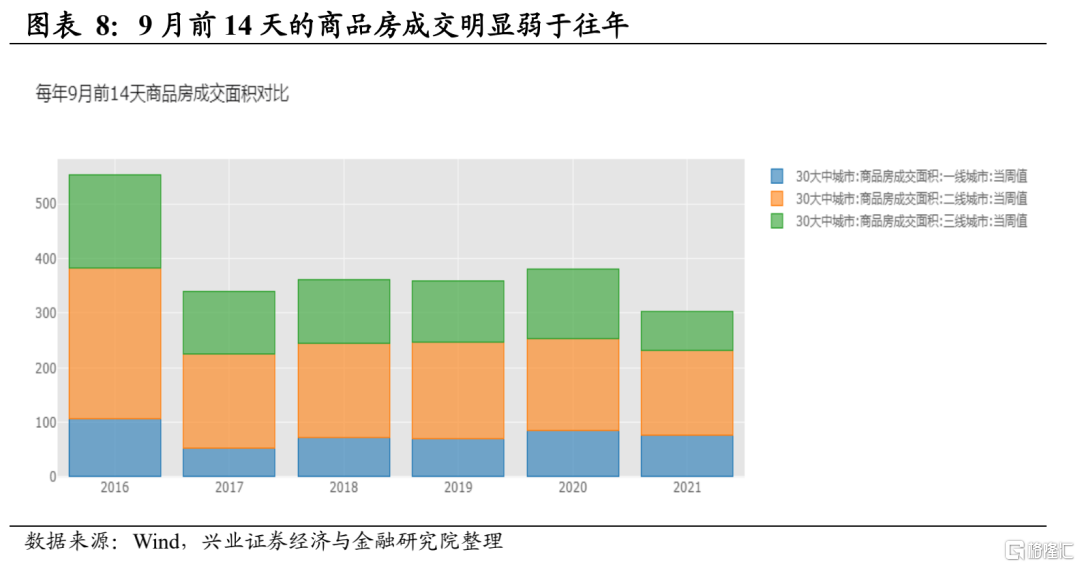

地产资金链压力延续,销售和投资后期下行压力增大。在地产调控政策影响下,开发贷和自筹等资金拉动从年初以来持续偏弱,使得开发商对销售回款的依赖上升,近期,随着地产调控的加码,按揭、定金及预收款对房地产开发资金单月同比逐渐从拉动转为拖累。结合地产新开工同比连续为负,商品房销售单月同比连续第二个为负的情况来看,地产销售和投资后期可能进一步走弱。

风险提示:通胀上升风险,疫情不确定性风险。