下载格隆汇APP

下载格隆汇APP

下载诊股宝App

下载诊股宝App

下载汇路演APP

下载汇路演APP

社区

社区

会员

会员

核心观点

8月公共财政收入放缓,公共财政支出加快,指向积极财政持续发力,超收情况有所缓和。企业所得税、土地增值税是税收收入回落的主项,与地产调控趋严、企业利润增速放缓有关。8月公共财政支出增速由负转正,单月支出进度高于过去两年同期水平,与基建类支出大幅反弹、民生类支出维持刚性有关。

8月政府性基金收入持续回落,支出增速延续疲弱,收支进度均不及往年同期。8月土地出让收入增速大幅转负,与土拍政策调整、开发商资金链条持续收紧有关。8月政府性基金支出走弱,依然受到专项债发行偏慢的拖累。往前看,9月起专项债发行将继续放量,预计将带动政府性基金支出发力,支撑基建投资持续反弹。

正文

一、财政支出提速,基建投资有望持续加码

1.1 财政收入放缓,支出进度加快

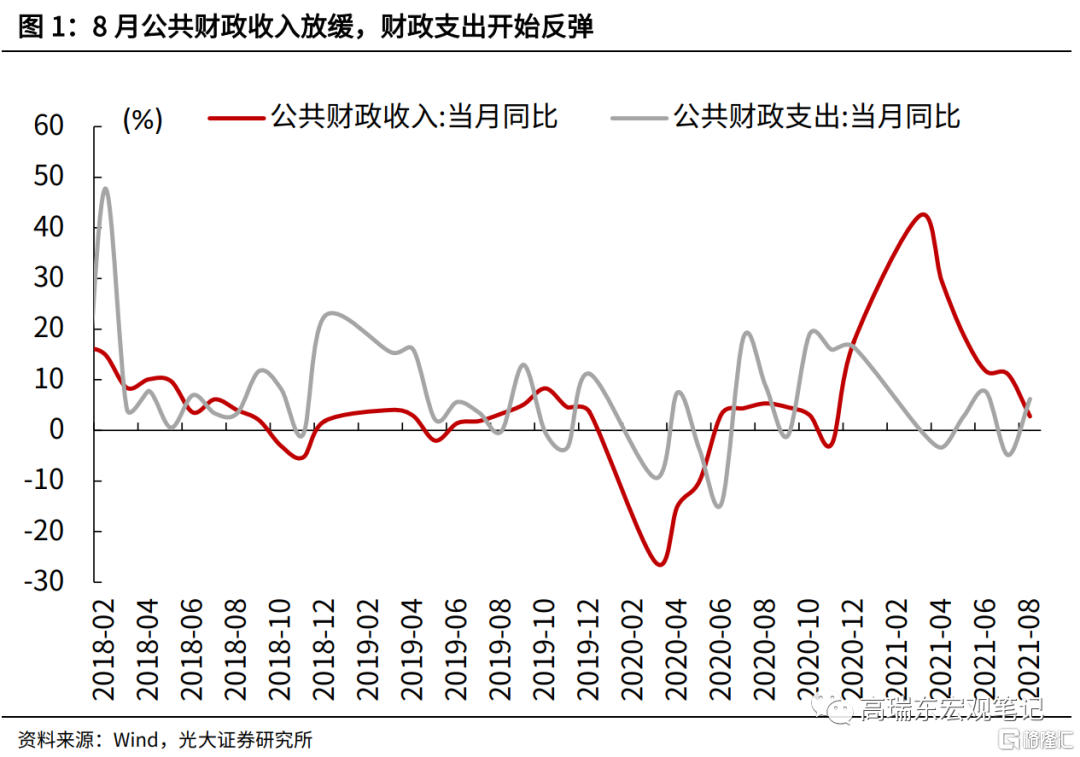

8月公共财政收入放缓,公共财政支出加快,指向积极财政继续发力。8月公共财政收入同比增2.7%,较上月回落8.3个百分点;8月公共财政支出同比由负转正,增长6.2%。

公共财政收入进度仍然远高于往年同期,支出进度向2019年同期继续靠拢。1-8月,公共财政收入达到全年预算的76%,较2020、2019年同期分别高出6、5个百分点。1-8月,公共财政支出达到全年预算的62%,较去年同期高出2个百分点,低于 2019年同期3个百分点。

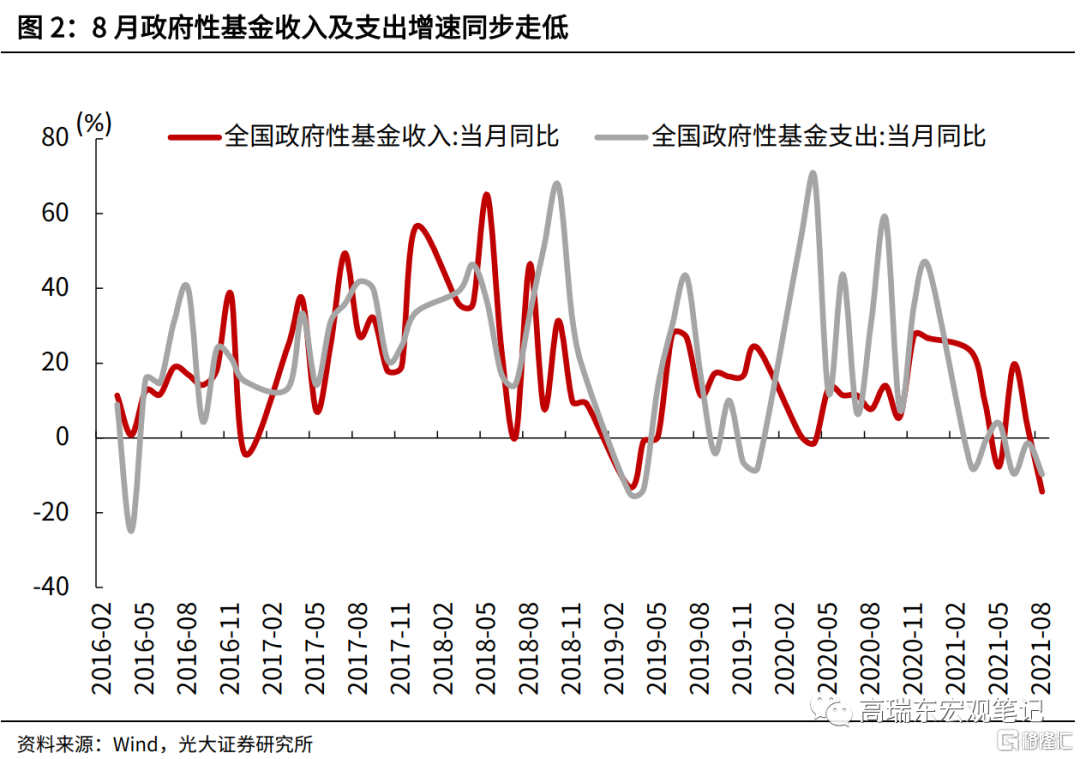

8月政府性基金收入继续回落,支出增速延续疲弱。8月政府性基金预算收入同比增速为-14.4%,上月为2.5%;政府性基金预算支出同比增速为-9.7%,上月为-1.4%。

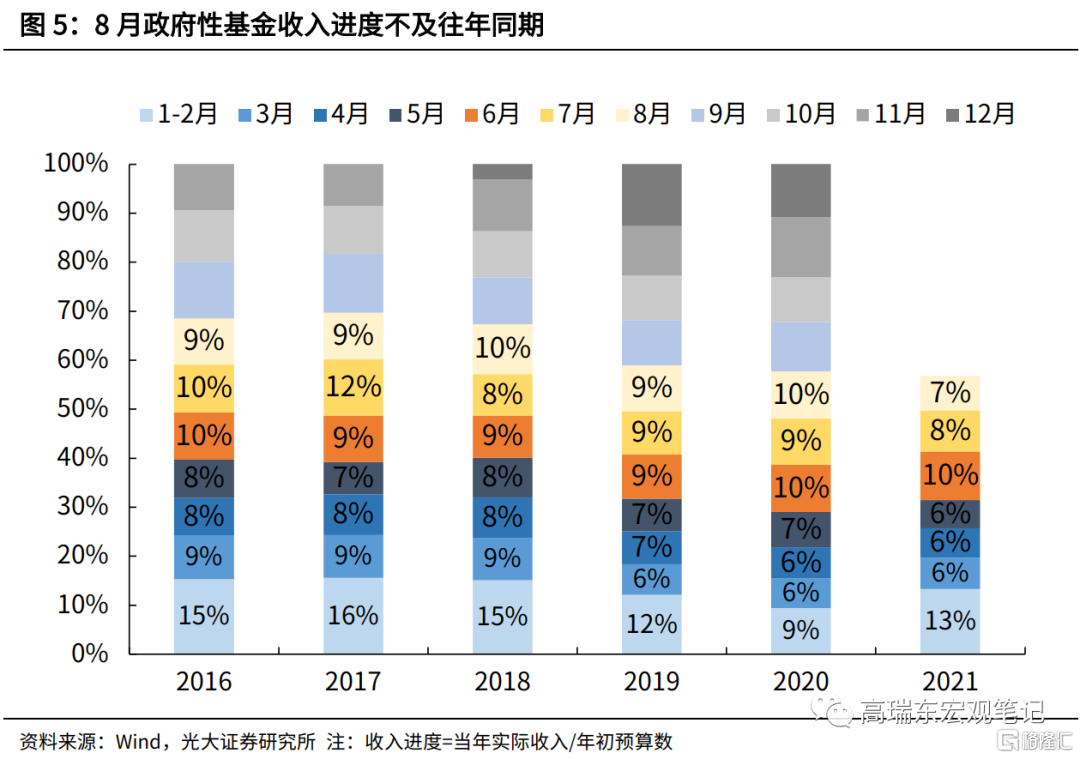

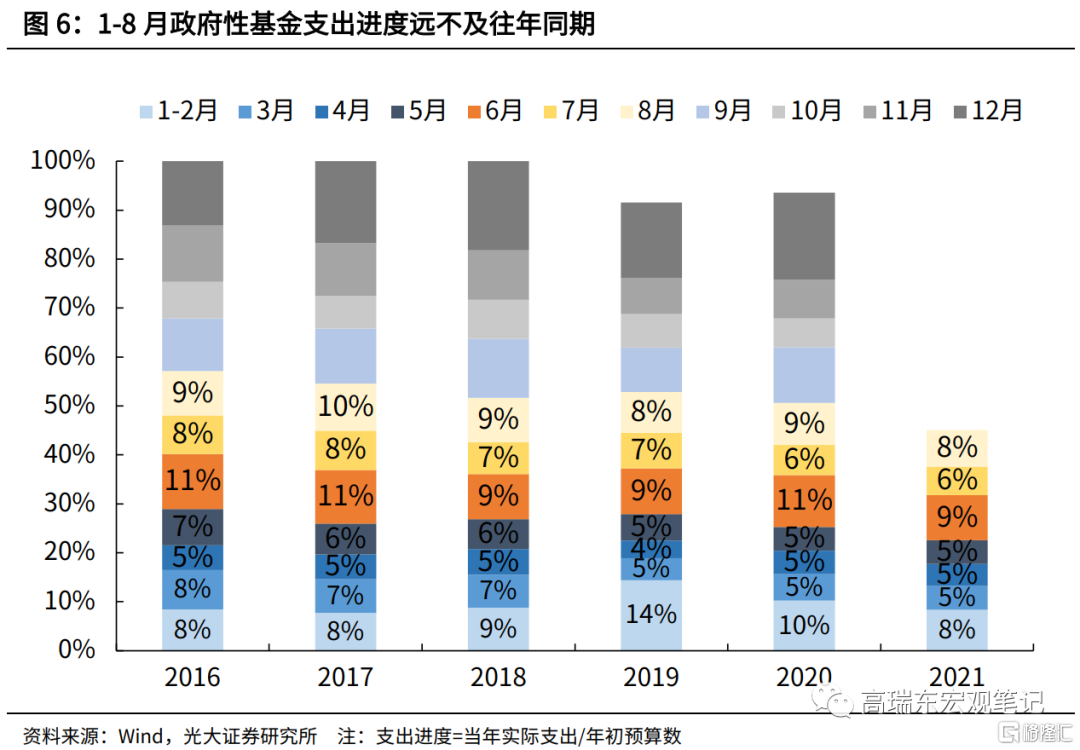

政府性基金收入及支出进度均不及往年同期。1-8月,政府性基金预算收入达到全年预算的57%,分别低于2020、2019年同期2个、1个百分点。1-8月,政府性基金预算支出达到全年预算的45%,分别低于2020、2019年同期6个、8个百分点。

1.2 税收与非税收入增速同步放缓

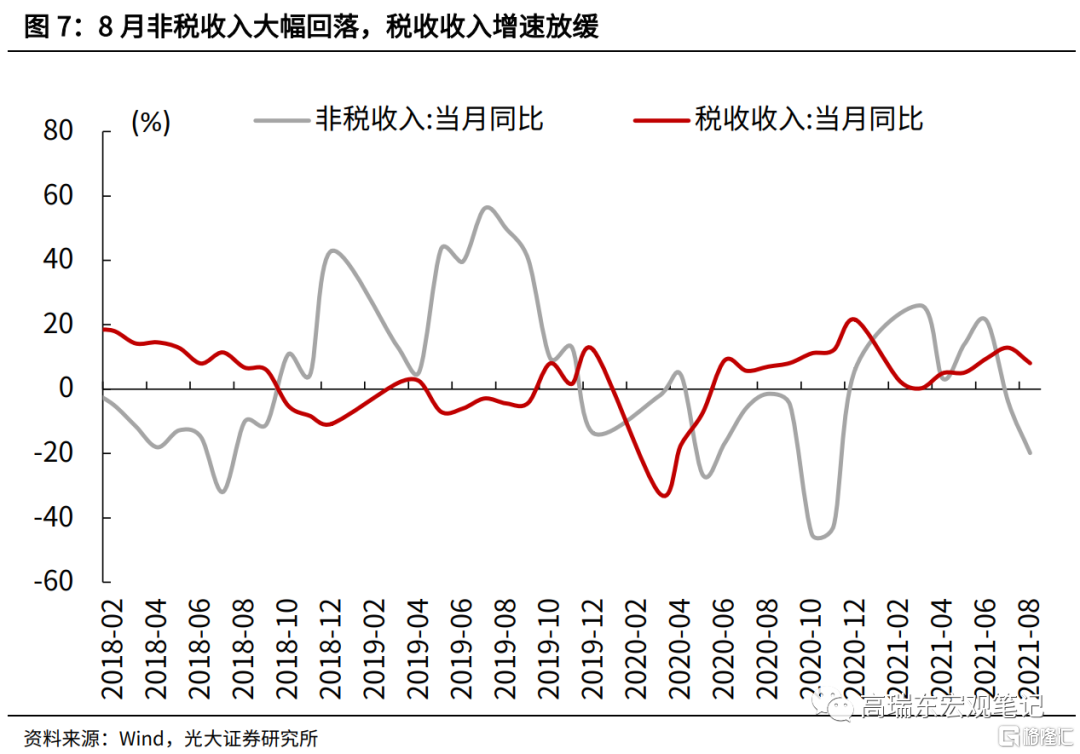

8月财政收入增速走低,同时受到非税、税收收入拖累。其中,非税同比增速下行至-19.8%,上月为-4.0%,拖累本月财政收入下滑3.8个百分点;8月税收收入增速放缓,自上月的12.9%回落至8.1%。

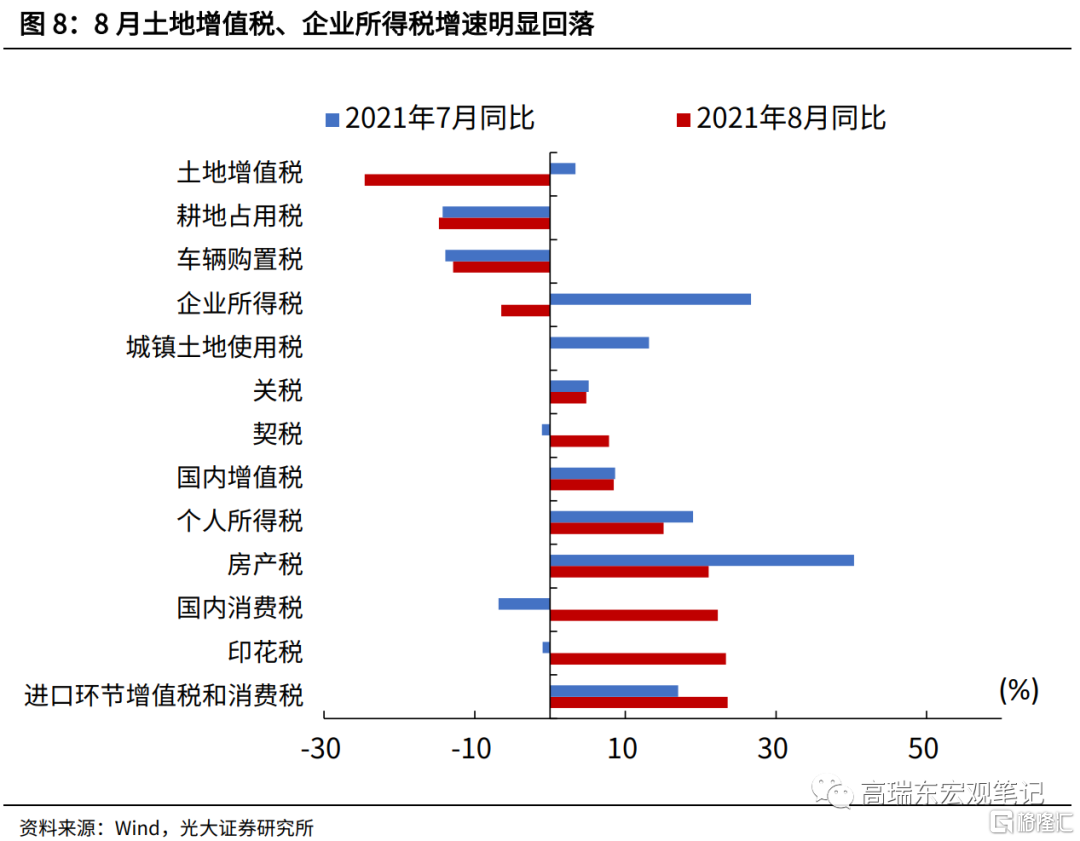

企业所得税、土地增值税是本月税收收入回落的主项,反映出地产调控趋严、企业利润增速放缓。8月企业所得税同比增速为-6.5%,低于上月的26.7%,可能与原材料成本高企导致下游制造业利润承压、疫情反复抑制服务业需求有关。土地与房地产相关税种增速普遍下行,与各地地产调控政策持续升级有关,8月土地市场成交冷淡,地产销售继续回落。其中,土地增值税、房地产税、城镇土地使用税分别回落至-24.6%、21.1%、0%,上月分别为3.4%、40.4%、13.1%。

8月国内增值税增速表现稳定,未体现出经济复苏放缓的迹象,与PPI维持高位有较大关联。8月国内增值税同比增速为8.5%,与上月8.7%的增速基本持平,而同期工业增加值增速走低至5.3%(上月为6.4%),疫情反复也导致服务业景气度回落。这也表明,8月增值税收入的平稳增长,受到了高位运行的工业品价格支撑。

8月个人所得税增速平稳向好,与居民收入稳步恢复、财产性收入增加有关。8月消费大幅承压,更多是受到国内疫情反复、极端天气等短期冲击影响。8月个人所得税同比增长15.1%,两年平均增长16.3%,今年3月以来两年复合增速基本稳定在16%左右。

1.3 公共财政支出提速,基建类支出大幅反弹

8月公共财政支出增速由负转正,单月支出进度高于过去两年同期水平。今年8月公共财政支出同比增长6.2%,上月为4.9%。同2019年相比,两年复合增速自上月的6.1%继续提升至7.5%。从支出进度来看,8月公共财政支出占年初预算安排的7.0%,高于2019、2020年同期均值(6.5%)。

具体来看,

第一,基建类支出大幅反弹,城乡社区事务、农林水事务支出改善幅度较大,交通运输、节能环保支出增速开始转正。8月基建类支出同比增速为14.9%,上月为0.4%。若同2019年相比,两年平均增速为-8.5%,7月、6月分别为-9.5%、-10.0%。内部结构来看,城乡社区事务、农林水事务支出增速分别提升至13.3%、21.4%,上月分别为11.8%、4.4%,与今年专项债投向侧重于市政产业园建设、城乡基建等领域有关。节能环保、交通运输支出同比增速自上月的-14.9%、-28.1%分别回升至3.1%、4.3%。

第二,民主类支出同步改善,疫情反复导致8月卫生健康支出明显增加。8月社会保障和就业、卫生健康支出同比增速分别为-2.7%、11.7%,上月分别为-31.4%、-2.4%。同2019年相比,社会保障和就业、卫生健康支出两年平均增速分别为6.6%、4.7%,高于上月的5.9%、3.5%,指向民生类支出依旧刚性。

第三,债务付息增速由负转正,反映出地方政府还本付息压力不减。8月债务付息支出同比增速为6.4%,高于上月的-19.0%。同2019年相比,8月债务付息支出两年平均增长10.5%,高于上月的9.5%。8月再融资债发行规模达到2867亿元,高于7月、6月的2534亿元、2613亿元。

1.4 土地出让收入延续回落,政府性基金支出走弱

8月土地出让收入增速大幅转负,与土拍政策调整、开发商资金链条持续收紧有关。8月以来,第二轮集中供地启动,但部分地区陆续出现土地出让暂停或延期情况,土地流拍、低溢价率成交也时有发生。8月国有土地使用权出让收入同比增速由上月的0%回落至-17.5%。同期,全国政府性基金收入同比增速由上月的2.5%回落至-14.4%。

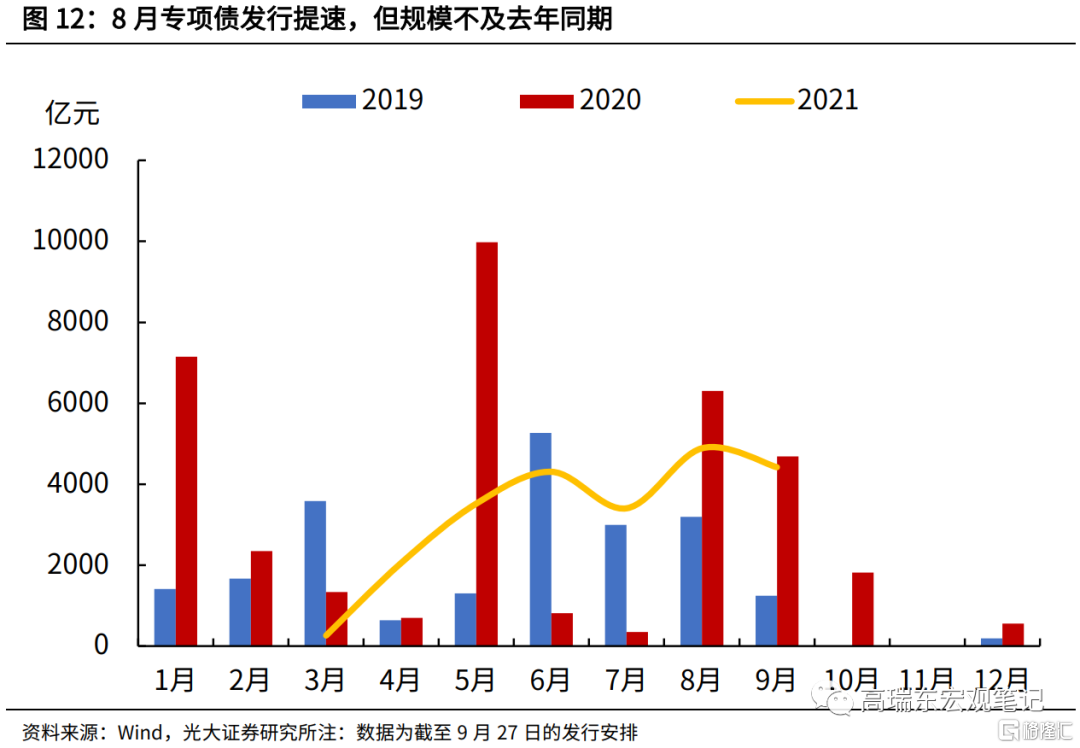

8月政府性基金支出走弱,依然受到专项债发行偏慢的拖累。8月,政府性基金支出同比增速为-9.7%,低于上月的-1.4%。其中,土地出让金收入安排的支出增速继续加快,8月同比增速为18.4%,上月为7.1%;而8月专项债收入发行规模提升有限,依旧约束政府性基金支出。今年8月,新增专项债发行4883亿元,高于上月的3403亿元,但低于2020年同期的6307亿元。

往前看,9月起专项债发行将继续放量,预计将带动政府性基金支出发力,支撑基建投资持续反弹。根据截至9月27日的发行安排,9月新增专项债计划发行4417亿元,已经接近去年同期的4683亿元。目前来看,今年已下达的3.47万亿新增专项债额度中,仍然剩余1.1万亿等待发行,意味着今年四季度专项债发行规模将远高于去年同期,带动后续政府性基金支出持续改善。

1.5 8月狭义财政支出平稳,广义财政支出持续改善

8月广义财政支出增速再度回升,连续三个月上行。其中,狭义财政支出(公共财政支出与政府性基金支出)表现平稳,持平于去年同期;同期,城投债、政金债净融资规模扩大,额外增加了准政府信用投放,尤其是6月以来城投债发行回暖,带动整体广义财政支出改善。8月Wind口径显示的城投债净融资规模为2201亿元,上月为1721亿元。8月政金债净融资规模为2511亿元,上月为1768亿元。

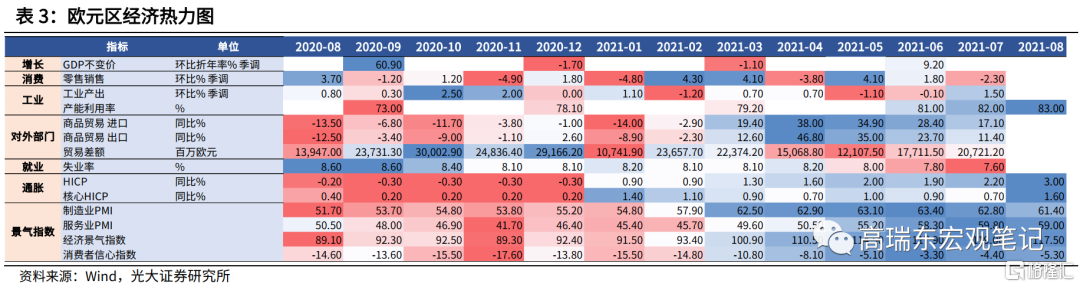

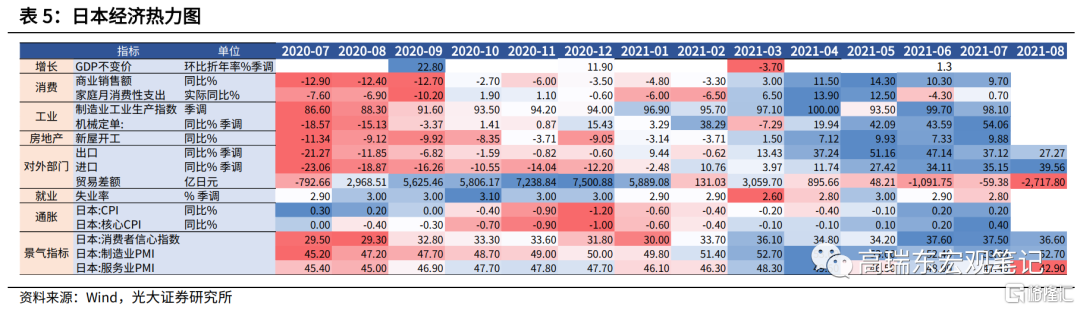

二、海外观察

2.1 海外疫情:全球疫情持续好转,疫苗接种稳步推进

美国新增确诊病例小幅上升,英法新增确诊病例持续下降。上周(9月11日至9月17日)全球日均新增确诊53.4万例,日均新增确诊较上周有所下降。其中,美国日均新增确诊15.1万例,日均新增确诊人数小幅上升;本周英国日均新增确诊约为2.9万例,新增确诊人数持续下降;本周法国日均新增确诊0.8万例,日均新增确诊人数持续下降。

全球主要国家疫苗接种持续推进。截至9月17日,美国每百人新冠疫苗接种量为114.2剂,英国每百人新冠疫苗接种量为136.1剂(截至9月16日),中国每百人新冠疫苗接种量为149.96剂(截至9月16日),印度每百人新冠疫苗接种量为55.79剂。

2.2 金融与流动性数据:美日欧国债收益率同步上行

美国10年期国债收益率小幅上行,主要受实际收益率上行影响。9月17日,美国10年期国债收益率1.37%,较上周上行2BP,其中通胀预期较上周下行7BP,实际收益率上行9BP。英国10年期国债收益率上行2BP至0.75%(截至9月15日),法国10年期国债收益率上行5BP至0.05%,德国10年期国债收益率上行7BP至-0.31%,日本10年期国债收益率微升0.1BP至0.052%(截至9月16日)。

美国10年期和2年期国债利率期限利差小幅上行。本周美国10年期和2年期国债期限利差为1.14%,较上周上行2BP。美国AAA级企业期权调整利差与上周持平,为0.49%,美国高收益债期权调整利差较上周下行5BP至3.06%。

美、欧、日央行资产规模同步上升。美联储资产规模(9月15日)较9月8日增加914.56亿美元至8.45万亿美元,环比上升1.09%;欧央行资产规模(9月10日)较9月3日增加151.99亿欧元至8.22万亿欧元,环比微升0.19%;日本央行资产规模(9月10日)较8月31日增加1.06万亿日元至727.77万亿日元,环比微升0.15%。

2.3 全球市场:全球股市多数下跌,大宗商品跌多涨少

全球股市多数下跌。本周(9月13日至9月17日)美国股指普遍小幅下跌,标普500、纳斯达克指数、道琼斯工业指数分别下跌0.57%、0.47%、0.07%。欧洲股市多数下跌,意大利富时MIB微涨0.09%,法国CAC40、英国富时100、德国DAX分别下跌1.40%、0.93%、0.77%。亚洲股市涨跌互现,恒生指数、上证指数分别下跌4.90%、2.41%,韩国综合指数、日经225分别上涨0.47%、0.39%。

工业品价格多数下跌,农产品价格涨多跌少。工业品方面,ICE布油上涨3.52%,其他工业品均有所下跌,其中DCE铁矿石跌幅最大,为14.01%,DCE焦碳、DCE焦煤、 LME铜、SHFE螺纹钢分别下跌12.22%、8.74%、4.41%及3.47%, LME铝、LME锌、NYMEX汽油跌幅较小,分别下跌1.71%、1.68%及1.60%。贵金属普遍下跌,COMEX黄金、COMEX白银分别下跌2.13%、6.44%。农产品价格涨多跌少,CBOT小麦、CBOT玉米分别上涨2.71%、1.98%,CBOT大豆微跌0.17%。

2.4 央行观察:美联储下周或讨论Taper宣布适当,拉加德督促欧洲财政与货币当局继续合作

9月美联储FOMC会议可能给出Taper宣布时点。在上月举行的杰克逊霍尔全球央行年会上,美联储主席鲍威尔认为如果经济的发展与预期相符,那么今年就开始放慢资产购买的步伐。如今美联储已经进入了政策决定公布前的缄默期,可供美联储发出9月Taper信号的时间窗口已经关闭。据彭博社一项对52名经济学家的调查显示,美联储可能会在9月FOMC会议上暗示,它正朝着缩减每月资产购买规模的方向迈进,并在11月正式宣布Taper。

欧洲央行行长拉加德敦促欧洲的财政与货币当局继续合作。9月16日,拉加德表示,鉴于我们所处的复苏状态,我们必须继续携手并进--财政政策和货币政策,政府支持应该越来越有针对性,并侧重于“提高所有经济主体生产率”的措施。自从大多数防疫限制措施解除以来,欧元区经济出现强劲反弹,不过近期数据显示增长势头放缓。不确定性也在增加,因为工厂受到供应链问题和德尔塔毒株传播的阻碍。我们已经从危险边缘回来,但我们并没有完全摆脱危险境地。复苏显然在进行中,可能比我们六个月前的预期还要快。

2.5 海外政策:美国加税计划缩水,德国放松防疫政策

美众议院民主党公布税收计划,多项增税力度不及拜登提案。主要内容包括四方面,一是最高企业税率从21%提高到26.5%,低于拜登提议的28%;二是资本利得税的最高税率从20%提高到25%,远低于拜登提议的39.6%;三是最高个人所得税率提高到39.6%,与拜登提议相一致;四是通过扩大净投资收益税的范围,以涵盖富裕纳税人在正常业务过程中获得的收入,筹集2520亿美元。加税方案预计将筹集逾2万亿美元资金,其规模较最初已经缩小,旨在吸引亲商的民主党人支持,这些民主党人中多数来自摇摆州。相关提案需要民主党内的全力支持,才能在美国国会得以推动。民主党试图在未来几周内制定并通过最终法案,最终的税收计划可能较这一版本发生变化,彭博社分析称未来相关加税规模会进一步缩小。

德国多个联邦州采取新防疫模式,公共场所经营者允许只接待接种新冠疫苗及康复人群。2021年9月14日,包括柏林、下萨克森州、巴登-符腾堡州、黑森州和萨克森州等在内的德国多个联邦州均宣布,为了避免医疗系统超负荷,将采用“已接种、已康复”的防疫模式。继汉堡州于8月24日率先采取“已接种、已康复”,即所谓的“2G”防疫模式以来,有越来越多的德国联邦州开始效仿。“2G”模式规定,餐馆、剧场等公共设施的经营者可以选择只接待已接种疫苗或者已康复的民众。

欧盟计划通过《欧洲芯片法》增强半导体技术主权与供应链弹性。欧盟委员会主席冯德莱恩表示,数字化发展是欧盟成败的关键,需要提高半导体行业的独立性,需要在芯片投资上进行合作,将提出新的欧洲芯片法案。该法案旨在将欧盟的半导体研究、设计和测试能力联系起来,呼吁欧盟与国家在该领域的投资之间进行“协调”,以帮助提高欧盟的自给自足。

三、国内观察

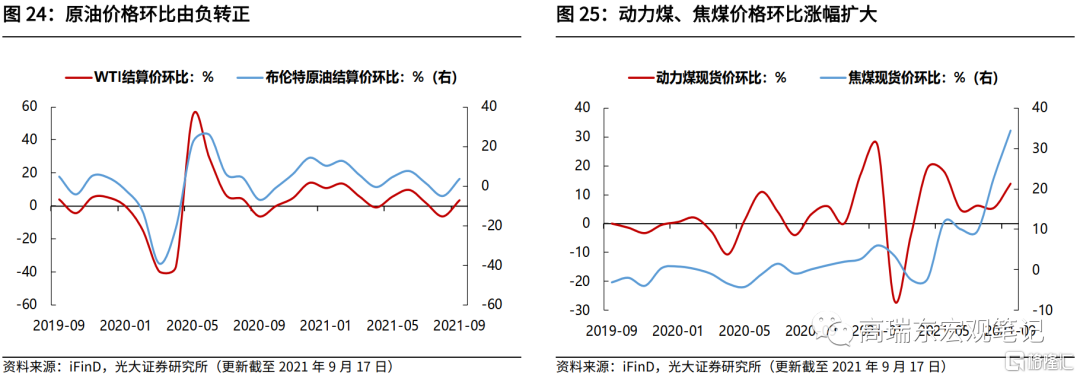

3.1 上游:原油价格环比转正,动力煤、焦煤价格环比涨幅扩大,铜铝价格环比上涨

原油价格环比由负转正。2021年9月以来,WTI原油价格环比由上月的-6.52%转正为本月的3.56%,9月均价为70.12美元/桶;布伦特原油价格环比由上月的转正为本月的3.82%,9月均价为73.21美元/桶。

动力煤、焦煤价格环比涨幅扩大。9月以来,动力煤环比上涨13.9%,增幅相比上月扩大8.33个百分点;焦煤均价环比上涨34.41%,增幅扩大11.55个百分点。

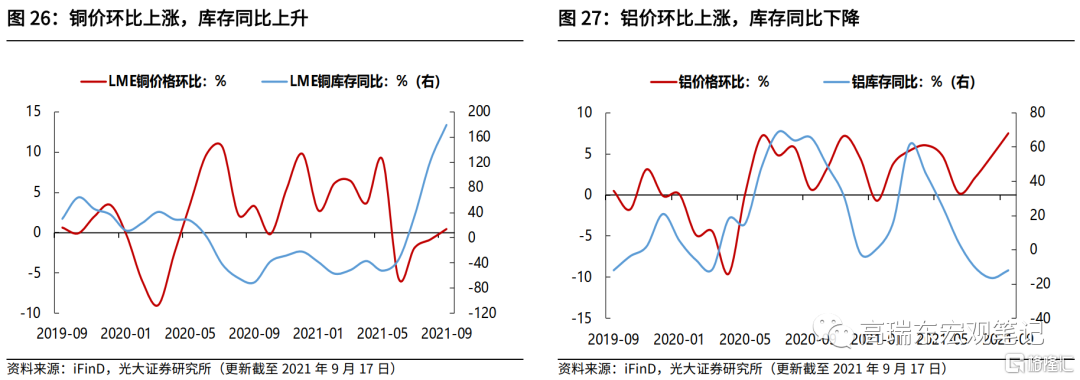

铜铝价格环比上涨,铜库存上升,铝库存下降。2021年9月以来,铜价环比上涨,由上月的-0.81%转正为本月的0.48%,库存同比上升179.79%,增幅相比上月扩大56.98个百分点。铝价环比上涨7.49%,增幅扩大2.73个百分点,库存同比下降12.18%,降幅缩窄4.53个百分点。

3.2 中游:高炉开工率环比下降,水泥、螺纹钢价格环比上涨

高炉开工率环比下降。2021年9月以来,高炉开工率为56.26%,较上月降低1.06个百分点,较2020年同期降低13.6个百分点。

水泥价格指数环比上升。9月以来,全国水泥价格指数环比上涨5.15%,增幅扩大4.27个百分点,华北、东北、华东、中南、西北以及西南各区价格指数环比分别为:1.5%、0%、3.48%、8.71%、0.74%以及9.6%。

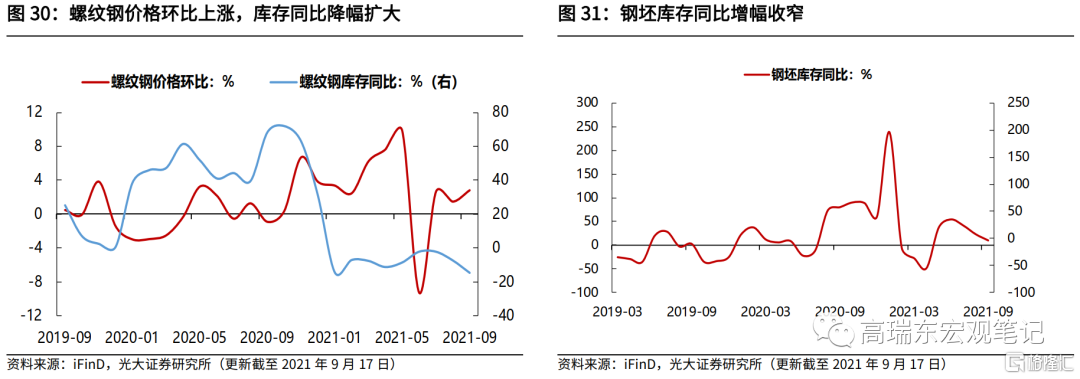

螺纹钢价格环比上涨,螺纹钢库存同比下降,钢坯库存同比增幅收窄。2021年9月以来,螺纹钢价格环比上涨2.81%,增幅相对上月扩大1.34个百分点;螺纹钢库存同比下降14.8%,降幅扩大7.34个百分点;钢坯库存同比上涨9.81%,增幅缩小12.89个百分点。

3.3 下游:商品房成交面积跌幅扩大,猪价、菜价、水果价格环比下跌

商品房成交面积同比降幅扩大。2021年9月以来,商品房成交面积同比下降32.95%,上月为-22.46%;其中,一线、二线、三线城市商品房成交面积同比分别为:-38.89%、-14.64%以及-50.98%,同比变动幅度分别为-37.68、3.07以及-8.25个百分点。

土地成交面积同比降幅扩大。2021年9月以来,百城土地供给面积同比下降15.85%,降幅扩大1.67个百分点。成交土地面积同比下降56.61%,降幅扩大14.79个百分点。土地溢价率下降4.13个百分点至3.77%。

猪价、菜价、水果价格环比下跌。2021年9月以来,猪肉价格环比下跌4.89%至20.34元/公斤,跌幅相对上月扩大1.31百分点;蔬菜价格环比下跌1.58%至4.53元/公斤,同比由正转负;水果价格环比下跌2.63%至5.43元/公斤,跌幅缩窄2.02个百分点。

乘用车日均零售销量跌幅扩大。9月以来,乘用车日均零售销量同比减少49.23%,跌幅扩大39.92个百分点,批发销量同比减少57.26%,跌幅扩大47.46个百分点。

3.4 流动性:货币市场利率普遍下行,债券市场利率普遍上行

2021年9月以来,R001较上月末下行53bp至2.11%,R007较上月末下行23bp至2.26%;DR001较上月末下行14bp至2.10%,DR007较上月末下行13bp至2.25%。一年期国债利率较上月末上行10bp至2.39%,十年期国债利率为2.88%,与上月持平;一年期AAA+企业债利率较上月末上行11bp至2.78%,十年期AAA+企业债利率较上月末上行3bp至3.64%。

3.5 国内政策:中方正式申请加入CPTPP,中方公布对美加征关税商品第五次排除延期清单

中方正式提出申请加入《全面与进步跨太平洋伙伴关系协定》。9月16日,中国商务部部长王文涛向《全面与进步跨太平洋伙伴关系协定》(CPTPP)保存方新西兰贸易与出口增长部长奥康纳,提交了中国正式申请加入CPTPP的书面信函。两国部长还举行了电话会议,就中方正式申请加入的有关后续工作进行沟通。

中方公布对美加征关税商品第五次排除延期清单。国务院关税税则委员会表示,对附件所列81项商品,延长税委会公告〔2020〕8号和税委会公告〔2021〕2号规定的排除期限,自2021年9月17日至2022年4月16日,继续不加征我为反制美301措施所加征的关税。

刘鹤副总理称,要积极探索以各种方式减轻要素成本快速上涨对中小企业的压力。第17届中国国际中小企业博览会、首届中小企业国际合作高峰论坛在广州开幕,中共中央政治局委员、国务院副总理刘鹤作书面致辞,提出努力解决融资难、融资贵问题,更多更好运用资本市场助力优秀中小企业发展。