下载格隆汇APP

下载格隆汇APP

下载诊股宝App

下载诊股宝App

下载汇路演APP

下载汇路演APP

社区

社区

会员

会员

近几周债市多空力量明显变化,8月份利率窄幅震荡一个月后,多头耐心被逐渐消耗掉,9月前三周债市持续调整,10年国债活跃券再次上探2.90%,国债期货几乎日日上演早盘平稳、午后下跌的行情,与7-8月时常尾盘拉涨的情况反向重演,甚至9月15日公布的8月经济数据大幅走弱,国债期货尾盘依旧大跌,多头遭遇重创。

但上周后两个交易日(16-17日),10年期国债活跃券利率上行到2.90%附近后又跌不动了,银行理财委外“一刀切”被叫停,周五(9月17日)国债期货高开,叠加央行提前增加跨季流动性,多头情绪似乎又开始升温。

9月份以来,经济数据差、MLF等量续作,都没有带动债市继续上涨,资金波动加大、理财监管趋严、宽信用预期继续升温,虽然带动债市持续调整了三周,但央行增加净投放后,多头似乎又开始躁动。那么,后续多头会继续落袋为安,还是会重拾信心?

我们认为,前期市场已经纳入了过多宽松预期,当前更倾向于因为“看见”而“相信”,只要没有看到数据层面的证实,暂时还是很难形成一致预期。整体而言,中期维度,债市主线依然是宽信用预期的持续发酵。

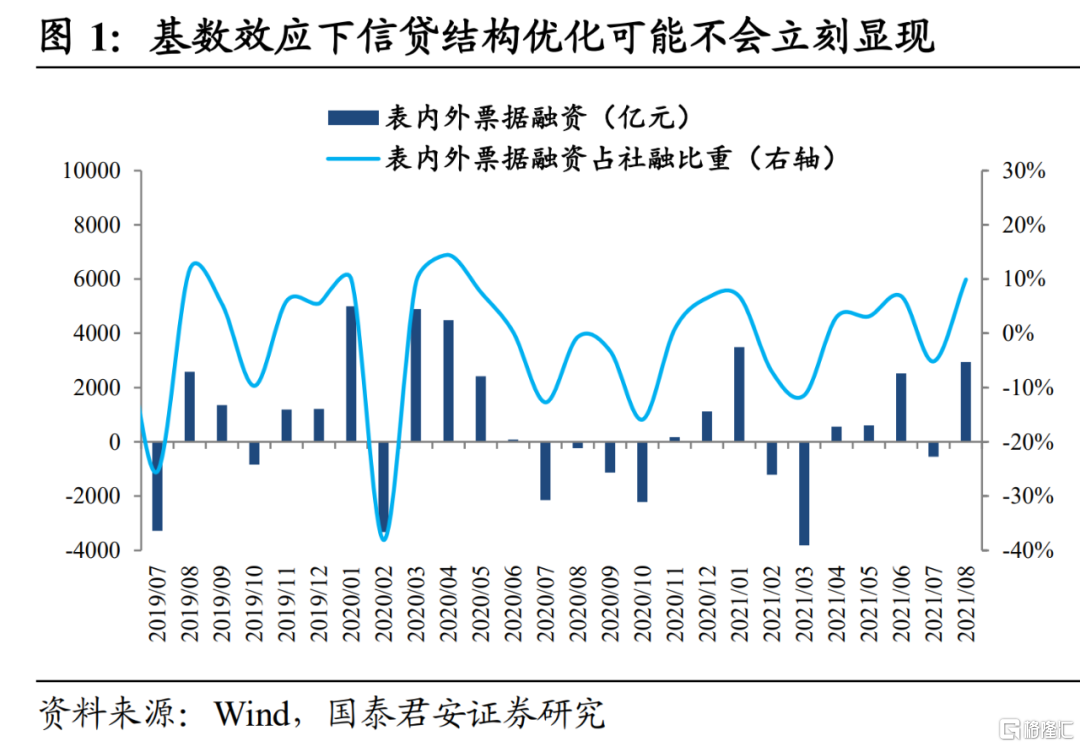

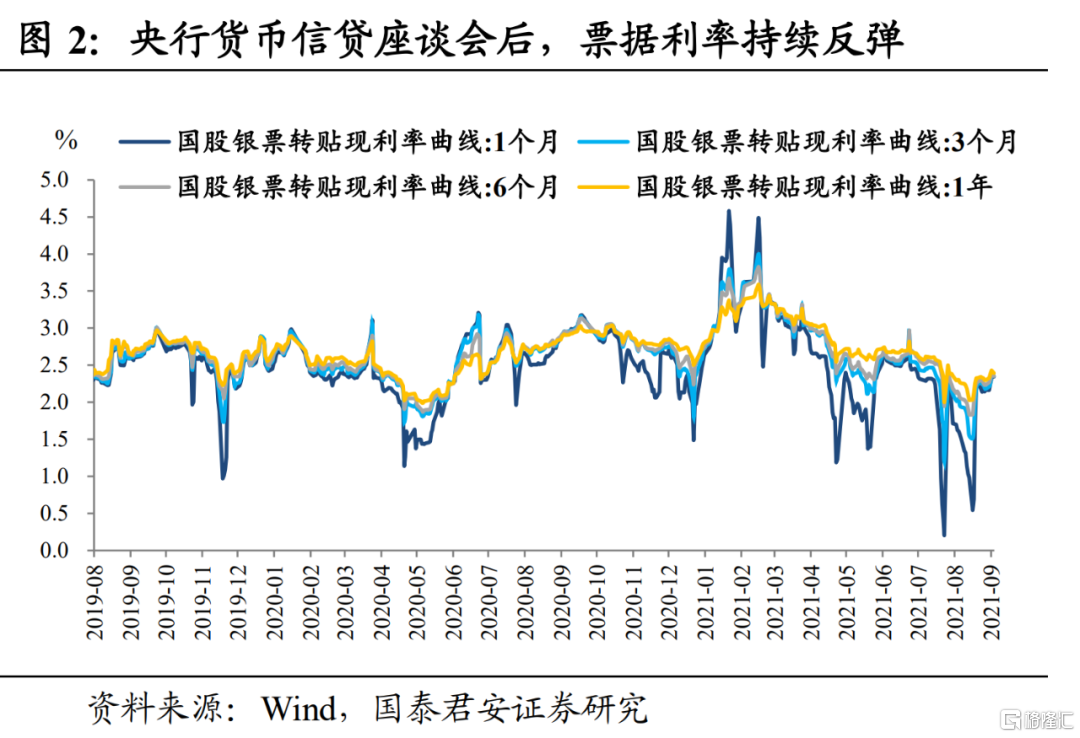

首先,信贷座谈会后票据利率反弹,信贷结构好转只是时间问题。6月下旬以来票据利率大幅下挫,一定程度上显示实体融资需求疲软,银行用票据冲量、弥补信贷需求不足,考虑到2020年下半年票据融资基数低,9月信贷结构可能不会立刻好转。但是,在8月央行提前召开货币信贷座谈会后,国股银票转贴现利率已经明显反弹,在基建、制造业投资逐步向好的背景下,年内信贷结构好转只是时间问题。

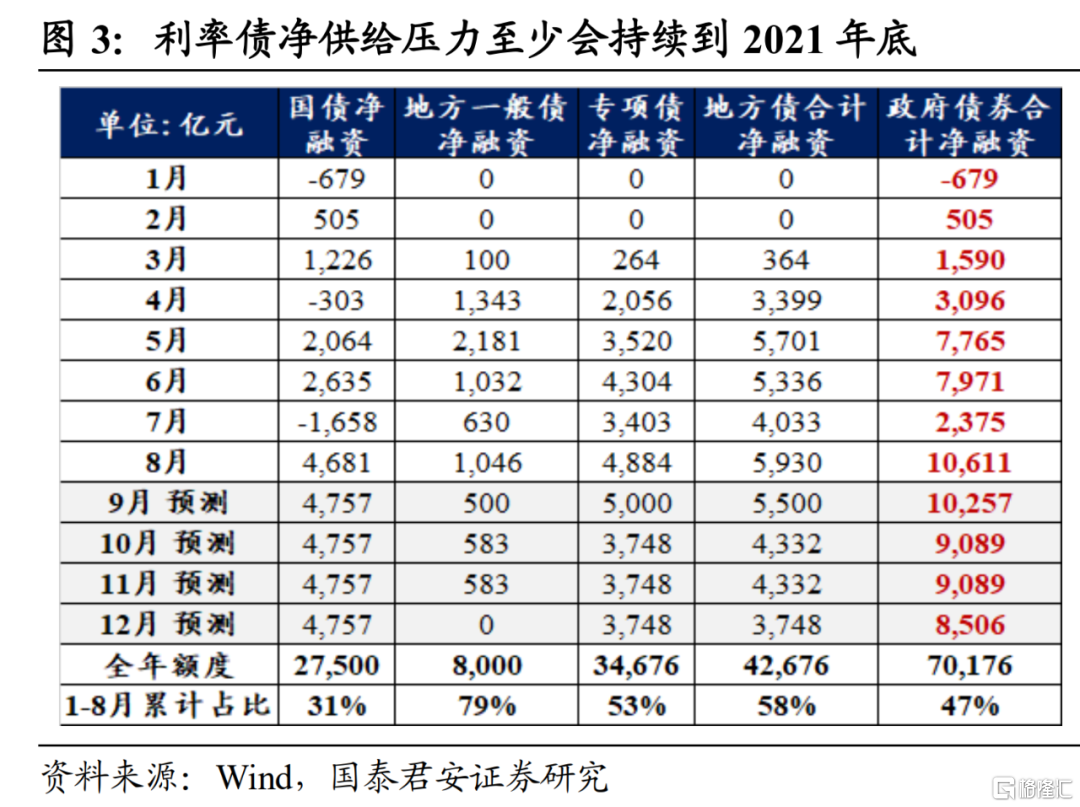

其次,政府债券发行提速、发行窗口拉长,社融见底趋势愈发明朗。从8-9月地方债实际发行都略低于发行计划来看,10-12月地方债平滑发行的可能性加大,根据我们的测算,截至9月前三周,专项债净融资进度约53%,如果后续平滑发行,10-12月国债+地方一般债+地方专项债的月均净融资额度都在9000亿左右,而社融基数效应逐渐消退,政府债券对社融的拉动作用至少会持续到年底。

最后,企业债净融资情况持续好转,信用债融资向好的情况可持续。8月份企业债净融资延续多增,一方面,交易所和交易商协会“红橙黄绿”分档,对债务压力较大的弱资质城投的发债规模和资金用途做了限制,不少城投转为发企业债;另一方面,整体信用环境整体有所改善,一级市场取消和延迟发行的债券数量均同步减少。下半年经济承压,房地产下行压力大,出于防范金融系统性风险的考量,以地产债为代表的信用债发行环境存在持续好转的可能。

此外,我们从其他存款性公司总资产占货币当局总资产比重的增速来看,目前信用周期已经接近历史底部,由于年内地方债供给平滑,预期2022年有部分额度提前释放,以及每年初惯例的信贷冲高,宽财政、宽信用预期发酵的时间可能要蔓延至2022年初,中期维度债市需要对这一点保持谨慎。

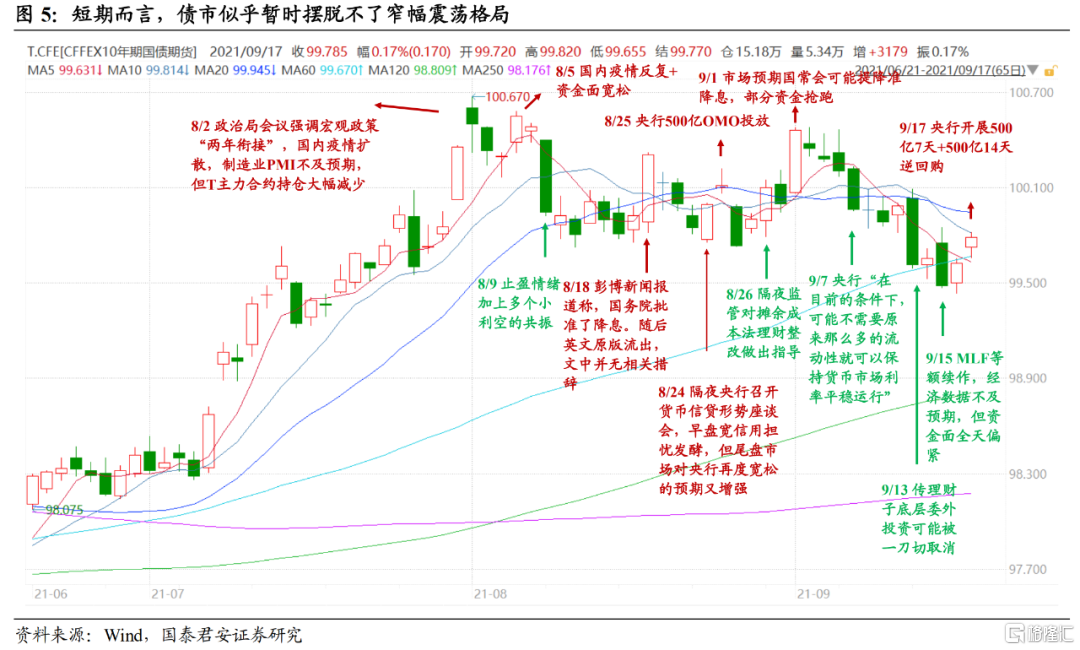

短期而言,债市暂时摆脱不了窄幅震荡格局。上周T主力合约价格跌破7月下旬以来的区间下沿,但随后反弹回抽,10年国债活跃券利率最多上行至2.90%,但随后遇阻回落。

暴跌始于理财子委外投资或被一刀切取消的消息(后被辟谣),但8月经济数据全线不如预期以及MLF等额续作并未提振做多热情,直到央行开展7天和14天逆回购投放,提前维稳季末资金面,资金偏紧态势明显改善,债市开始企稳反弹。

为什么10年国债利率在2.80~2.90%的区间上沿就跌不动了?我们认为,主要是因为目前很多机构仍是以“牛市回调”的心态来应对近两周的调整行情。

虽然稳增长靠“宽信用”而非“宽货币”的政策取向越来越清晰,但宽信用预期仍处于发酵的初期,还远远不能替代宽货币预期而占据主导地位,而且宽信用的观察期较长,所以基于宽信用见效较慢、力度有限的判断,即便很多机构接受“短空长多”的观点,也倾向于将调整行情解读为“牛市回调”,因此也并未恐慌。

从宽信用预期发酵到宽信用见效,中间存在很长的时滞,所以行情的演绎大概率是在磕磕绊绊中展开,很可能与上半年利率慢牛的格局形成反向镜像。部分机构正在朦胧中逐渐形成四季度信用触底反弹的预期,但大部分仍对宽信用的可持续性存疑,所以可能需要看到至少两个月社融增速数据企稳,这些机构才会彻底改变观点。

对于一些高频的交易盘,即便对未来一个季度的行情比较谨慎,也不可能完全放弃交易,反而会利用宽信用预期发酵引发的回调机会进行利率波段博弈,即如果不相信宽信用会持续发酵,那么根据牛市回调平均20bp/持续时间1~2个月的历史规律,在利率向上调整10bp的时候,就可以用一些仓位来提前博弈由于预期反向修正可能带来的利率下行波段,尤其配合资金面回暖的契机更会“看短做短”,这也是为何上周利率上到2.90%就遇到阻力的原因之一。

我们认为,如果想要实现利率进一步大幅下行,至少需要看到货币超预期宽松、经济失速风险、信用继续收缩、风险偏好持续回落、海外政策外溢等一个或多个触发因素。但从排除法来看,我们认为很难看到能触发利率向下突破的强力抓手。

对债市而言,目前“宽信用”依然是相对清晰的主线,但宽信用尚未得到数据验证,那么在宽信用“眼见为实”前,“宽信用”和“宽货币”的博弈还要持续一段时间。此外,经济超预期下行、理财监管等,也可能在后续逐渐发酵,演变为新的主线。

根据我们对债市突破窄幅震荡的原因总结来看,在旧的主线逻辑(宽信用)重新强化,或新的主线逻辑(经济失速、严监管上台阶)得到确认前,利率可能还是会保持窄幅震荡。

总的来说,短期来看,从情绪层面来说,钟摆开始偏向空头;从预期层面来说,对宽信用的可持续性仍有分歧,暂时缺乏打破窄幅震荡格局的催化剂;从交易层面来说,对于交易账户或者配置账户的战术性资金,一旦利率向上调整出一定空间(比如10bp)就会进场。因此,我们认为,债市在短期难以摆脱窄幅震荡格局。