下载格隆汇APP

下载格隆汇APP

下载诊股宝App

下载诊股宝App

下载汇路演APP

下载汇路演APP

社区

社区

会员

会员

据格隆汇新股了解,安徽华人健康医药股份有限公司(以下简称“华人健康)日前更新招股说明书,目前处于“已问询”阶段,华泰联合证券为其保荐机构。

华人健康专注于医药流通行业。此次,公司拟登陆创业板公开发行不超过6001万股,计划募集资金约6.06亿元,分别投向于营销网络建设项目以及补充流动资金。

1

阿里健康为最大外部投资者

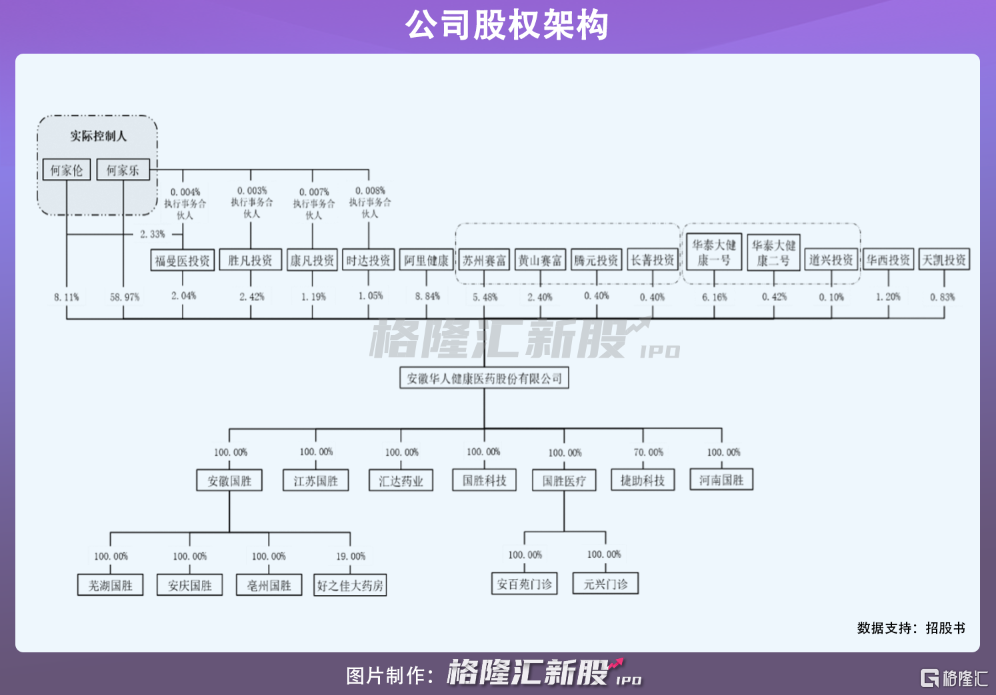

华人健康前身安徽华仁,成立于2001年,是由上海玉安、新药研究院、郑敏瑶等人共同出资设立。经过十余年的发展,公司原有创始人悉数退出,至2013年发起股份改制后,由何家乐、何家裕、何家伦三人共同持有公司股份。

自2018年以来,公司一共开展4轮增资及1次股权转让,引入阿里健康、华泰大健康、赛富投资等多方投资机构。IPO前夕,公司实际控制人何家乐、何家伦,二人系兄弟关系,合计直接和间接控制公司73.78%股份。除此之外,阿里健康、华泰大健康、赛富投资均持有公司5%以上股份,其中阿里健康为最大的外部机构投资者,持股占比8.84%。

2

依赖于安徽市场

2018年-2020年,华人健康营收及利润呈现稳步增长态势,实现营业收入分别为11.05亿元、15.22亿元、19.31亿元,年复合增长率为32.21%;同期归母净利润分别为1950.10万元、5194.81万元、8891.99万元。

不过,毛利率水平却逐年下滑,由38.90%下降至36.26%,主要是受到政策的影响,医药工业企业普遍上调出厂价格以及低毛利率板块收入占比上升等因素影响。

分业务来看,华人健康收入主要来源于三大业务,包括医药代理、零售及终端集采业务。其中,零售业务贡献公司大部分的收入,占比达到65%以上。公司以直营方式从事药品、保健食品、医疗器械等销售以及常见病诊疗业务,已拥有771家门店,包括768家零售药店以及3家门诊。但值得一提的是,公司门店主要集中在安徽省内,达762家,其余9家开设在江苏省。

其次是医药代理业务,截至2020年末,公司正在合作的代理品规为403个,合作厂家包括上海医药集团、广州医药集团、丽珠医药、齐鲁制药等等,实现收入由3.49亿元增长至5.22亿元。

终端集采业务,华人健康以全资子公司汇达药业为主体开展,主要客户为单体药店、小型连锁药店等零售终端,为其提供配送服务。合作门店数由2019年的127家增至2020年的328家,目前,该业务收入占比较小,不到5%。

随着医药需求不断增长,医药流通市场规模由2013年的13036亿元增长至23667亿元,预计未来仍将保持稳定增长。

不过,医药流通市场格局较为分散。以老百姓、一心堂、益丰药房、大参林为代表的线下药房市场占有率不高,均在0.4%-0.5%之间。而华人健康的市场占有率仅0.08%,远不足与四大药房相比。与此同时,公司销售区域性较为明显,主要依赖于安徽省,扩张动力略显不足。

另一方面,随着互联网医疗普及,来自线上互联网电商平台的分蚀对于华人健康这类实体药店来说,造成了一定影响。以阿里健康、京东健康为代表的“医药电商平台”,以及叮当快药等为代表的“O2O送药平台”的新势力正在崛起。无论在流量、渠道、效率还是供应链产品丰富度方面都远胜于实体药店,尤其在疫情的推动下,线上买药更是被大众所接受。在此背景下,线下实体药店也面临着转型压力。

3

小结

从目前来看,华人健康深耕于安徽省,已是省内最大的药房连锁企业。得益于此,公司规模不断扩大,但同时也面临高度依赖的局面。

华人健康亦意识到这一点,此次募资欲扩张周边省份,不过由于不同地区的医药零售市场在地方政策、竞争等方面存在较大差异,公司零售业务向省外市场的拓展具有一定的不确定性。同时,新设门店前期存在房租、员工工资等成本投入,回本周期较长,若新设门店无法达到预期,可能将对公司经营业绩造成一定影响。