下载格隆汇APP

下载格隆汇APP

下载诊股宝App

下载诊股宝App

下载汇路演APP

下载汇路演APP

社区

社区

会员

会员

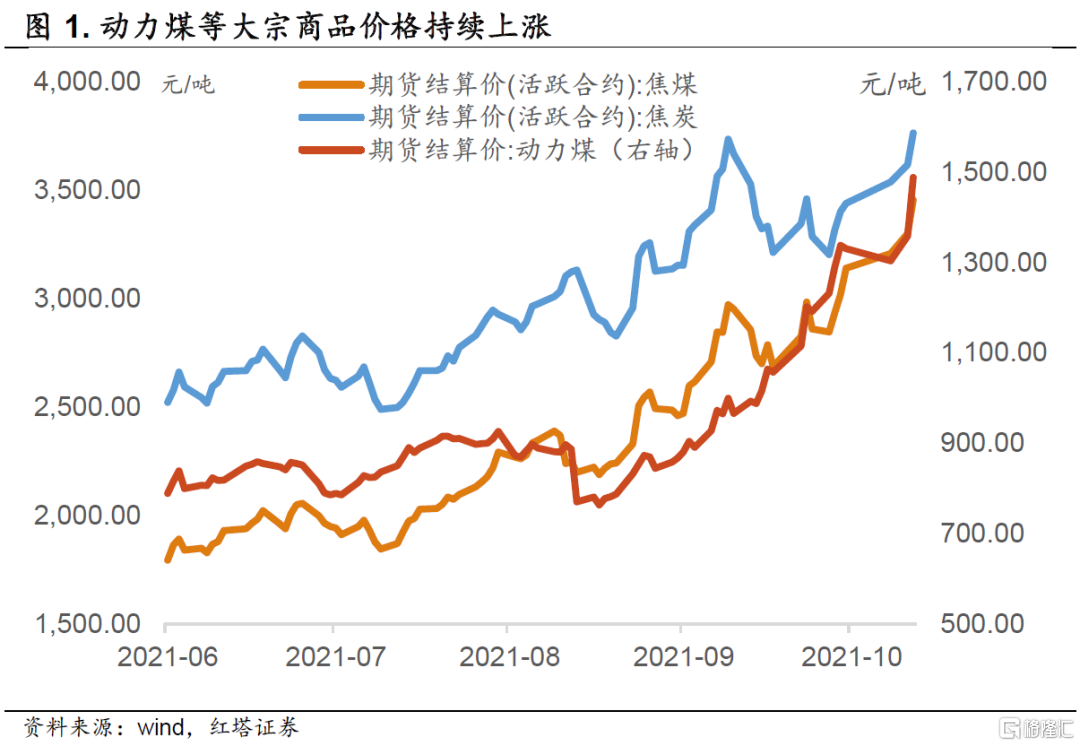

近期,通胀成为了市场的核心焦点。部分大宗商品价格频频创下历史新高, 9月动力煤价格涨幅超过了60%,现在已经突破1500元每吨,焦煤涨幅超过30%,ICE布油价格目前也已经超过了83美元每桶。在全球能源危机愈演愈烈的背景下,能源类大宗商品价格像是要涨到天上去。

在通胀压力大幅走高的时候,市场开始预期通胀会制约货币政策,叠加现在债券供给放量、美债收益率上行、宽信用预期渐行渐近等,债券市场也迎来了一轮明显的上行,10年国债收益率目前在2.95%左右的水平震荡。同时,在通胀走高、利率上行的时候,股票市场也没有明显的行情。

那么后续通胀会怎么演变呢?今天公布的CPI和PPI数据或许能够给我们解答。

9月物价数据发布,PPI达到了10.7%,环比上涨了1.2百分点,突破了2008年的记录,创下历史新高。

其中,翘尾影响约为1.8个百分点,与上月相同;新涨价影响约为8.9个百分点,比上月扩大1.2个百分点。在大宗商品价格持续上涨的情况下,新涨价因素成为PPI上行的主要推动力。

总体来看,分析PPI同比大幅上行有两个点可以关注:

第一,目前能源危机席卷全球,各类能源价格持续上行。这也是PPI上行的主要支撑项;

第二,在“能耗双控”和“限产限电”的背景下,水泥、有色金属等行业生产受限,推动价格走高。

先来看能源类商品,能源类项目可以分为两类。一是煤炭,以动力煤为代表,主要是国内定价,体现在煤炭开采和洗选业上;二是石油和天然气,主要是受海外因素的影响,比如受海外进口天然气价格上行等因素影响,国内燃气生产和供应业价格上涨2.5%。

先来看煤炭行业。9月煤炭加工业价格环比上涨18.9%,煤炭开采和洗选业价格环比上涨12.1%,合计影响PPI环比上涨约0.50个百分点,是PPI环比上涨的主要贡献项目。

分析商品价格的波动最终还是要落脚到供需上。国内动力煤等商品价格持续上涨,总的来说是在供给弹性偏低的时候,需求又比较旺盛,供不应求之下,价格开始快速上行。

在上半年的时候,出于环保等方面的考虑,原煤生产受限,3-7月份,国内原煤当月同比增速几乎都是在负增长的(仅5月同比增长0.6%)。

在国内生产受限的时候,受中澳关系恶化的影响,国内停止了澳煤进口,虽然增加了蒙煤等的进口量(因为海外疫情,蒙煤等进口效率也偏低),但是并不能完全替代澳煤的份额。从进口数据上看,1-9月煤及褐煤累计同比下滑了3.6%,1-8月动力煤的进口数量也低于过去三年同期。

在供给弹性偏低的时候,国内对动力煤等的需求稳步修复。

一来现在已经是十月中旬,北方各个城市逐渐进入冬季,各地开始准备供暖,对冬储煤的需求明显回升。

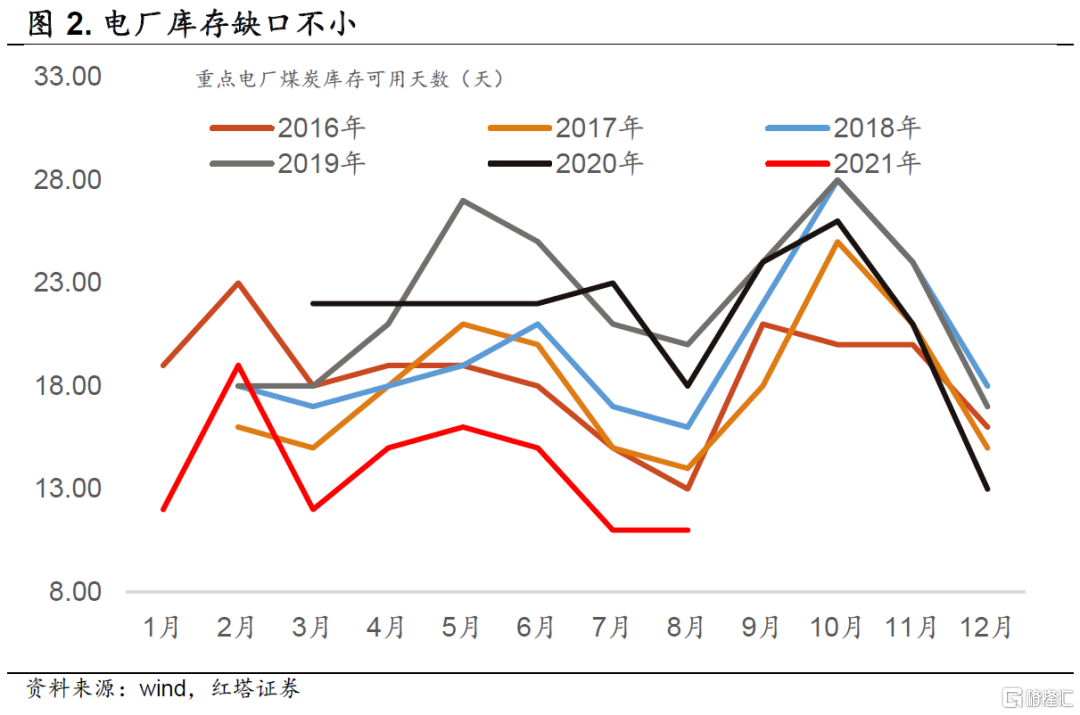

二来在供不应求(1-8月火力发电量同比增长12.6%,动力煤需求高)的情况下,此前动力煤价格持续走高,火电厂储煤动力不足,电厂库存一直位于低位运行。而现在进入了电厂传统补库存的时间,较大的库存缺口也带来了大量的需求。

另外,从9月的用电数据上来看,得益于国内经济修复,目前全社会用电量依旧维持韧性,1-9月全社会用电量累计61651亿千瓦时,同比增长12.9%。9月当月全社会用电量同比增长6.8%。短期内,电厂需求不弱。

在需求比较旺盛的时候,为了缓解动力煤等大宗商品价格持续上涨,前期的限产政策暂停,各项保供稳价的政策频频出台。

比如国常会明确表示“要在保障安全生产的前提下,推动具备增产潜力的煤矿尽快释放产能,加快已核准且基本建成的露天煤矿投产达产,促进停产整改的煤矿依法依规整改、尽早恢复生产。主要产煤省和重点煤企要按要求落实增产增供任务”。

在此前的国家能源委员会会议上,李克强总理也再次强调要“从实际出发,纠正有的地方‘一刀切’限电限产或运动式‘减碳’,确保北方群众温暖安全过冬,保障产业链供应链稳定和经济持续平稳发展”。

但是从政策放松到各地煤矿增产需要一定时间,叠加山西暴雨影响多座煤矿停产,短期内供给增幅有限。在这样的情况下,动力煤价格等依旧维持高位运行,至少短期来看,动力煤的供需偏紧的矛盾仍然存在,短期大概率还将维持强势运行。

接下来我们来看一下石油和天然气。

9月石油、煤炭及其他燃料加工业环比上涨3.3%,燃气生产和供应业环比上涨2.5%,涨幅均位居前列。

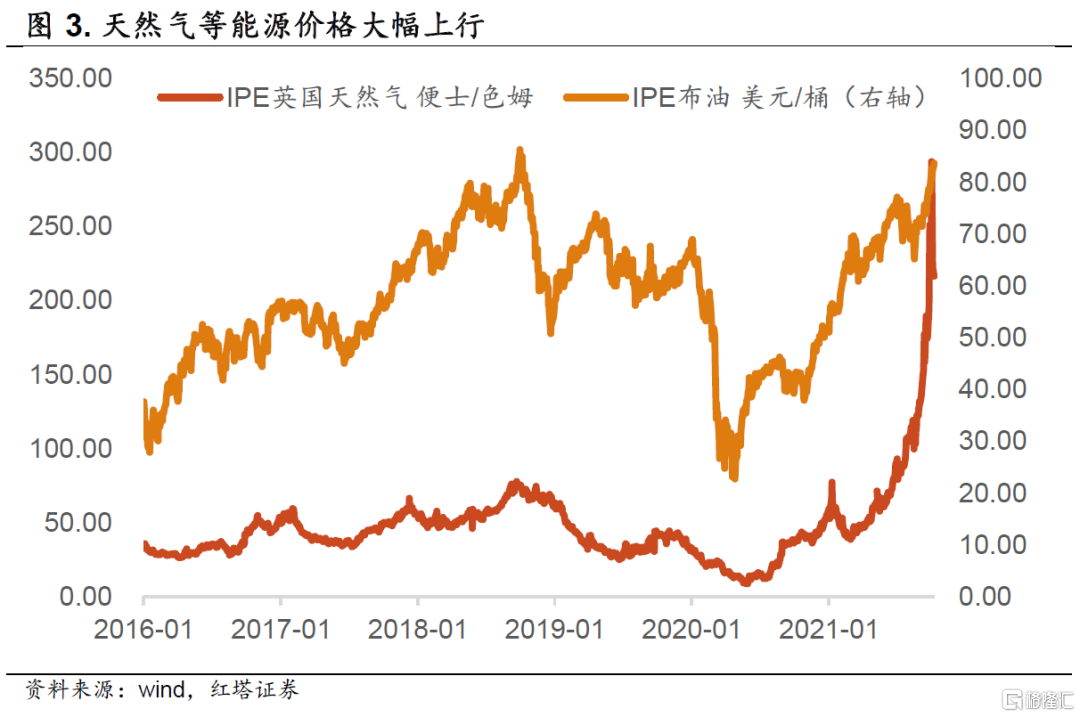

石油和天然气价格上行的背后其实是全球能源危机的一个体现,自9月以来因为供需缺口拉大等,石油、天然气等能源价格迎来了大幅上行,9月至今英国天然气价格涨幅超过70%,布油价格涨幅也达到了16.5%。

天然气价格大幅上涨的背后是全球能源结构变化下导致的能源供给不稳定,在天气、地缘政治等的扰动下,天然气等的需求大幅增加,而供给自疫情后恢复偏慢,从而推动价格大幅上行。

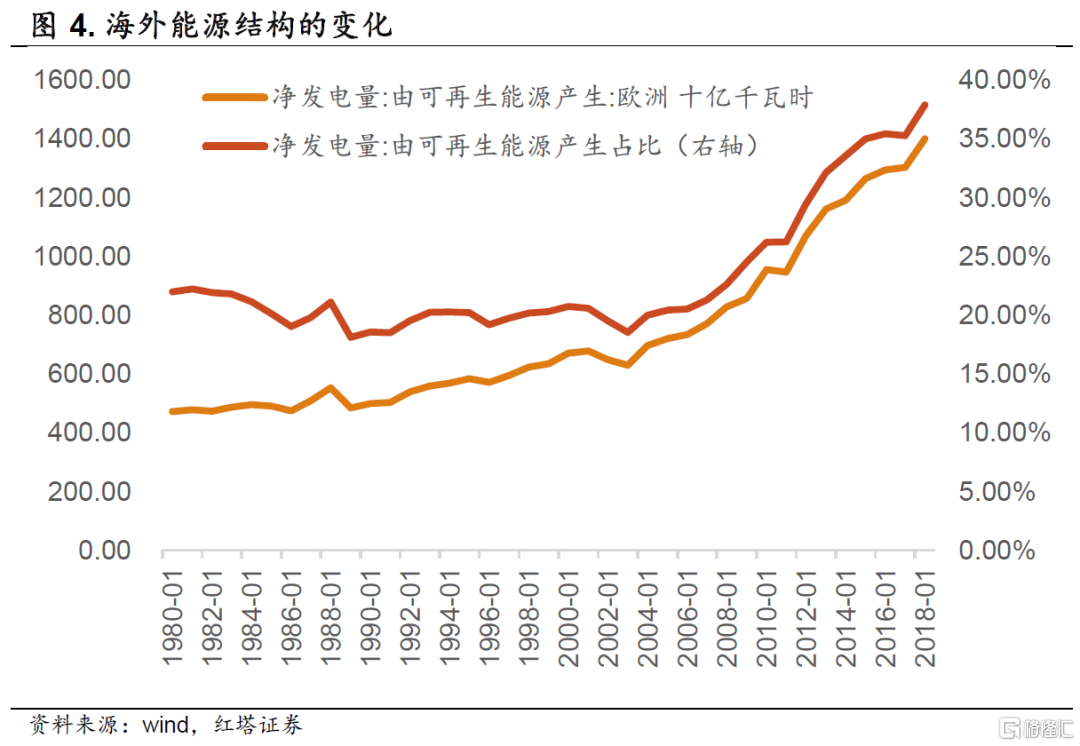

近十几年来,全球能源结构开始逐渐从化石能源(煤炭等)转为天然气、核能、光能、水能等清洁能源。从数据上也可以看到可再生能源占发电量的比重在2018年的时候就已经超过了的35%。与之对应,煤炭等发电规模下滑。

但是相比于传统的化石能源,风力发电、水力发电等更容易受到天气等外部因素的影响,稳定性相对会弱一些。

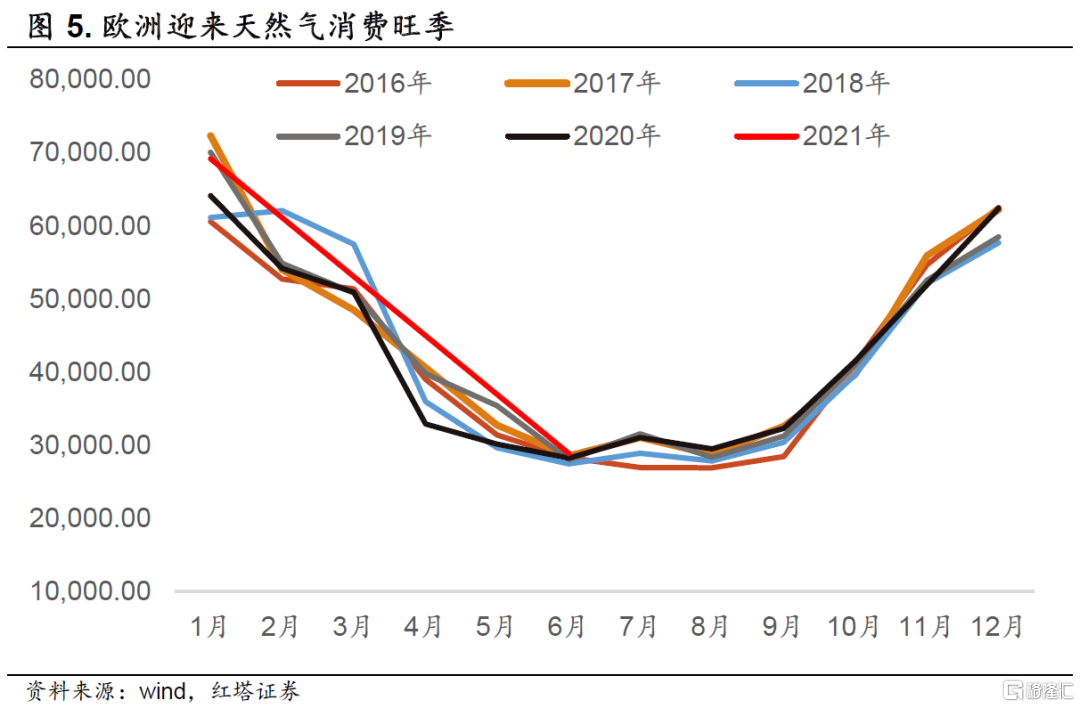

恰逢今年极端天气多发,在异常天气的扰动下,海外风力发电、水力发电等方式受到了明显的影响。这就使得海外各国纷纷转向天然气等清洁能源消费,叠加天气转冷,天然气进入消费旺季,市场对天然气的需求大幅增加。

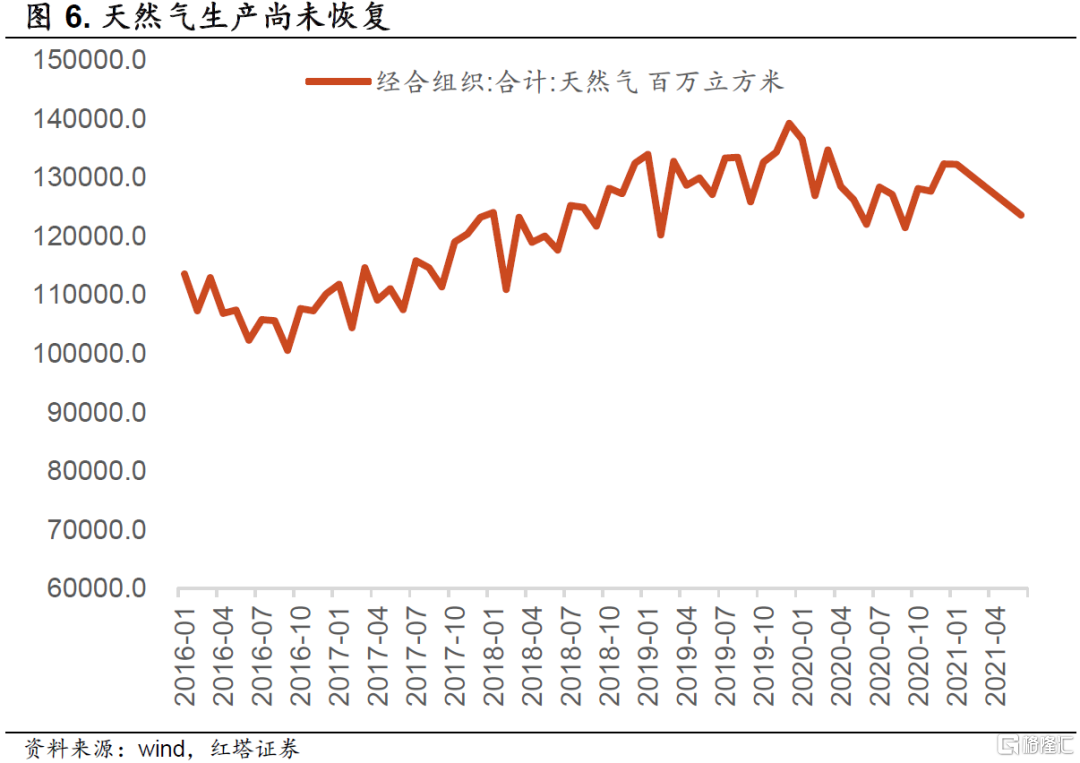

在需求大幅走阔的时候,天然气的供应并没有顺利跟上去。自2020年以来,因为海外疫情多次反复、“碳中和”政策推进,能源企业投资扩产动力不足,天然气的生产并未得到有效修复。从数据上可以看到亚太经合组织天然气产量依旧没有恢复到2019年末的水平。

另外,天然气供应可能也和俄罗斯、美国、欧洲的地缘政治相关。欧洲是天然气消耗的大国,但是自身产量不足,对进口的依赖严重(美国和俄罗斯),wind数据显示欧洲进口天然气数量可能是国内产量的3、4倍。而美国、欧洲、俄罗斯彼此之间地缘政治也是这次天然气价格上涨的主要原因。

供需矛盾短期恶化叠加地缘政治也就形成了这次的能源危机。

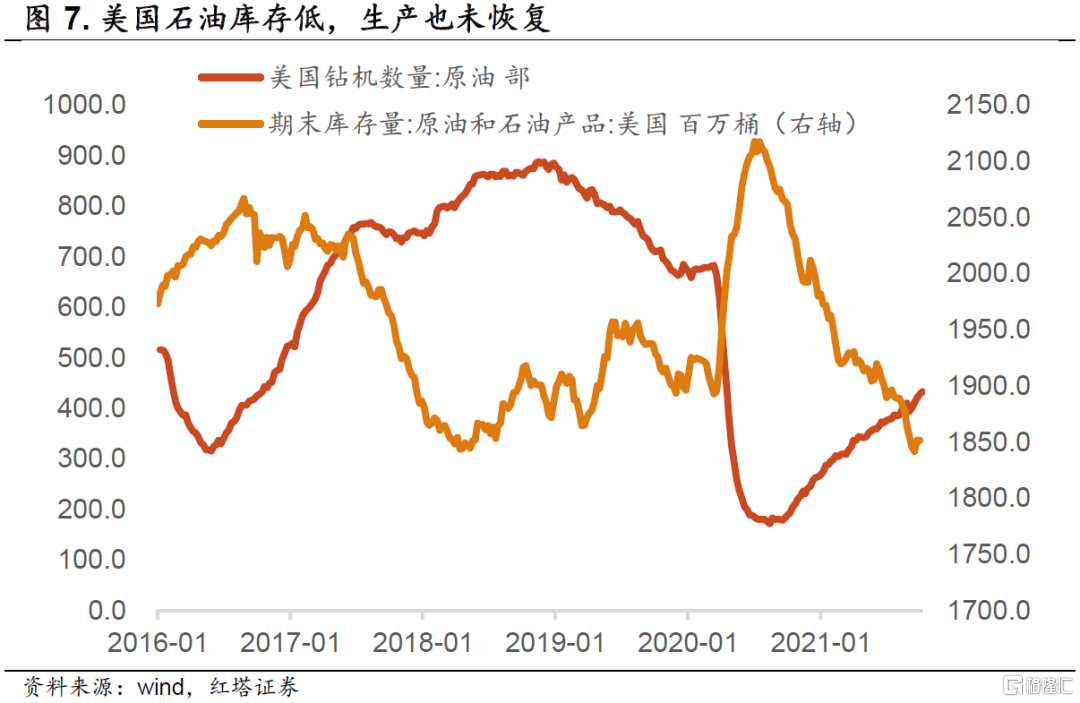

石油的逻辑和天然气的有点类似,比如疫情之后供给恢复比较慢,加上美国、欧洲等国家受疫情影响减弱,出行增加,带动石油需求增加,叠加此前库存偏低,因此油价自然会开始上行。

总的来说,能源类商品价格回升主要是供给弹性偏低叠加需求上行导致的。

讲完能源项目,我们再来看一下因为“能耗双控”等对价格因素造成的影响。

“能耗双控”、“限产”等对价格的影响是双方面的,一来生产受限商品,供给减弱,价格上行;二来生产受限,相应的对上游的需求也会减少,使得相关原材料价格下跌。

具体来看,在PPI中降幅最为明显的是黑色金属采矿业。因为上半年产量偏高,而今年又要实现粗钢等的同比零增长,这就使得多地开始压降粗钢等的产量,可以看到8月粗钢同比下滑13.2%,钢材下滑10.1%。而且后续还会是下行的走势。

在粗钢等生产下行的时候,市场对铁矿石的需求也在稳步下滑。这就使得铁矿石价格自7月以来就在持续下降,9月铁矿石期货价格下跌13%。在这样的情况下,9月黑色金属矿采选业环比下滑了8.7%,跌幅最大。

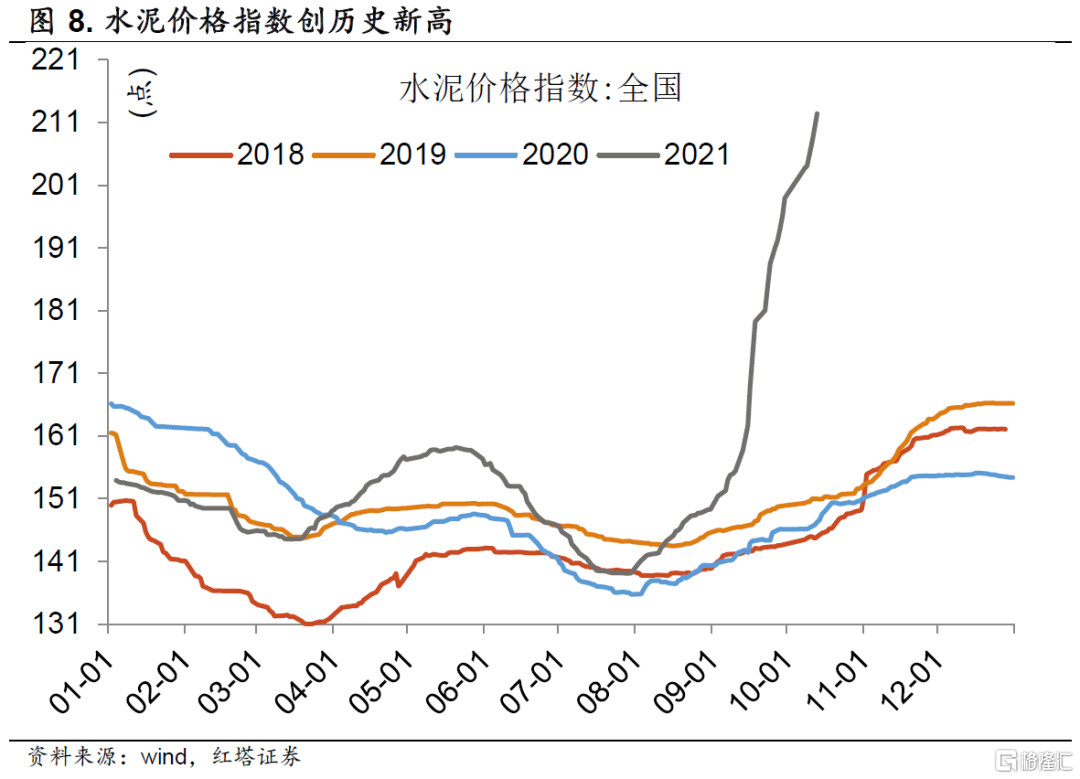

相应的,钢铁、水泥等行业生产的限制也使得水泥等商品的供给减少,而需求回落的速度又慢于供给回落的速度,这就使得相关商品的价格大幅上涨。

从数据上看有色金属冶炼和压延加工业价格上涨2.9%,水泥等非金属矿物制品业价格上涨2.9%,化学原料和化学制品制造业价格上涨2.0%,黑色金属冶炼和压延加工业价格上涨1.8%,合计影响PPI上涨约0.57个百分点。

总的来说,受“能耗双控”政策、相关商品补库存需求回升和全球能源危机等因素的影响,9月PPI创下了历史新高。

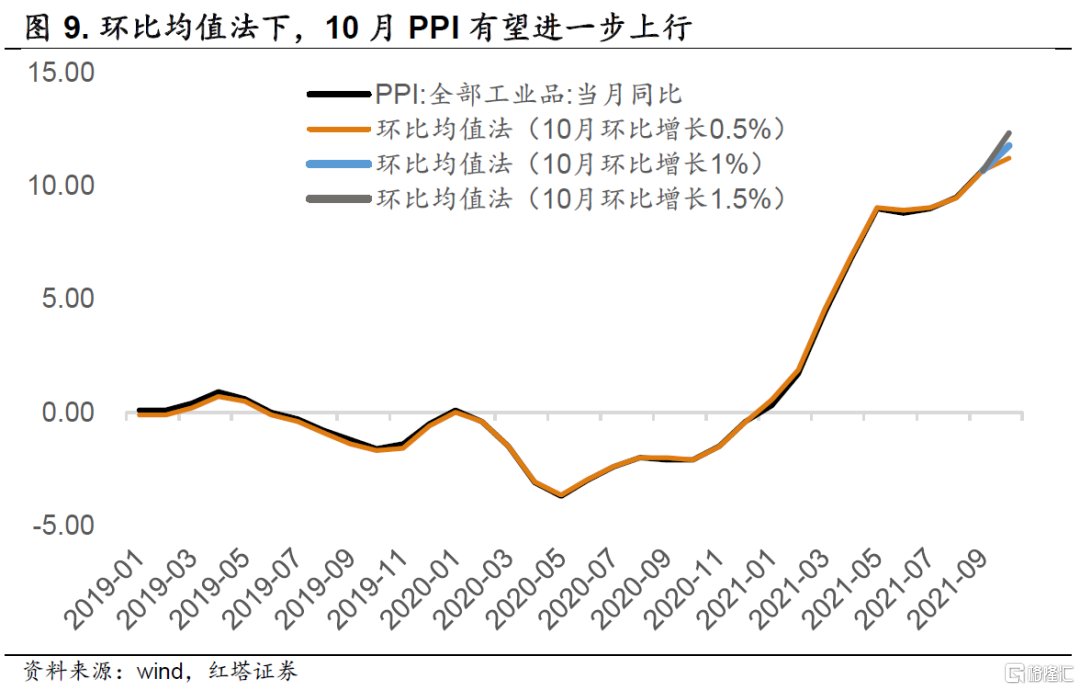

同时,从目前的运行情况来看,短期内能耗双控、相关商品补库存需求回升等对价格的影响依旧存在。截至10月13日,动力煤当月上涨了18%,布伦特原油上涨了6%,水泥价格指数上涨了7%,南华综合价格指数3%。从这个角度来看,PPI环比还会进一步上行。

按照环比均值法来计算的话,只要10月份PPI环比增速是正增长的,那么10月PPI同比增速还会进一步上行,突破11%。

看完PPI最后我们简单来看一下CPI。

总体来说,9月受疫情影响,居民外出消费受限,叠加猪肉下行等因素影响,9月CPI同比上涨0.7%(前值0.8%),环比持平,前值为0.1%。其中,核心CPI同比上涨1.2%,涨幅与上月相同。

分项来看,食品项特别是猪肉价格的回落是CPI的主要拖累。9月食品价格由上月环比上涨0.8%转为下降0.7%,影响CPI下降约0.12个百分点。

食品中,受益于供给充足,猪肉和水产品(水产旺季)价格分别下降5.1%和2.5%,降幅比上月均有扩大。

需要关注的依旧是猪肉价格,在经历了前期大幅下行之后,9月末开始,在政策收储,猪肉消费进入旺季的背景下,猪肉价格有所上行,10月生猪期货上涨了7.7%。后续猪肉价格的拖累可能会有所减缓。

非食品项方面,我们的确能够看到价格是在向消费端传导的迹象,但是价格传导效率差,下游涨价幅度大幅低于上游价格变动。根据统计局数据,受原材料价格上涨等因素影响,水泥、液化石油气和小汽车价格均有上涨,环比涨幅在0.6%—7.6%之间。

另外,受疫情零星反复(中秋旅游出行数据一般)以及暑期结束的影响,居民外出旅游需求减弱,飞机票、旅行社收费和宾馆住宿价格环比分别下降9.9%、3.3%和2.2%。

总的来说,9月因为供给偏强、需求偏弱,食品项特别是猪肉价格继续下滑。同时在国内疫情零星反复、结构性失业有待改善的情况下,居民的非食品消费恢复也比较乏力。在缺乏消费支撑的时候,结构性通胀越发明显。

而且在预计11月PPI依旧会进一步上行的情况下,我们认为短期内结构性通胀压力还会继续走高。

CPI和PPI巨大的缺口反映出上游原材料价格上涨对企业盈利、就业和消费的挤出效应越来越强,这是后续政策层面需要高度警惕和关注的。