下载格隆汇APP

下载格隆汇APP

下载诊股宝App

下载诊股宝App

下载汇路演APP

下载汇路演APP

社区

社区

会员

会员

最新观点

白酒板块:高端增长稳健,次高端动销分化。中秋国庆高端白酒表现稳健,景气度延续,茅台下半年来加大投放量,五粮液多地反馈预计10月完成全年任务,国窖公司提前停止接受订单,高端白酒Q3增长有望环比加速。次高端上半年表现优异,Q3以来基数抬高,动销分化,洋河、水井坊、今世缘等环比放缓,酒鬼酒、汾酒继续高速增长。受益上半年高完成度,行业渠道打款相对宽松,次高端批价普遍稳定,渠道库存保持低位,全年任务达成有保障,并有望支撑明年开门红。产品结构看,次高端升级趋势仍在持续。

大众品板块:需求仍在恢复,成本压力不确定。需求短期边际改善但仍存在缺口,预计全面复苏仍需等待,七八月相对疲软,九月双节刺激下表现较好。调味品、零食部分标的Q3高基数影响消退,报表端有望环比加速。原材料成本涨幅放缓,但仍处于高位,同时运费、燃料等成本继续上行。

调味品:随着旺季到来,整体需求逐步恢复,库存有所改善,但仍处于相对较高位置,9月底随着海天传出提价消息、安琪提价落地,板块关注度提升。收入端海天、榨菜、安琪、日辰Q3有望实现正增长,恒顺、天味进一步梳理库存。利润端Q3成本压力依然存在,海天日辰有望实现正增长。

乳制品:七八月动销恢复相对较慢,九月份受益于中秋、国庆双节送礼需求,动销基本符合预期,节后经销商库存处于良性水平。利润端生鲜乳成本依然处于高位,临近冬奥会预计广告推广费用有所增加。

休闲零食:板块内个股表现分化,卤味连锁单店延续恢复大趋势,部分月份受疫情反复有所波动,龙头开店进度未受影响。Q3瓜子、坚果需求恢复,洽洽有望迎来新财年开门红。桃李受疫情、暴雨以及限电限产影响,预计Q3增长环比Q2放缓。

投资策略:聚焦核心品种,紧盯来年动作。白酒板块:Q3业绩稳定,积极布局来年,建议聚焦核心品种。Q3高端白酒表现稳健,预计环比加速增长,次高端动销分化,整体批价稳定、库存良性。展望Q4,完成度较高情况下,Q4淡季企业将更多精力布局明年。随着近期反弹,估值回到合理水平,我们建议聚焦核心品种,紧盯来年动作。标的上,继续首推高端(茅、泸、五),次高端首推Q3有望超预期的汾酒,继续推荐古井、洋河。大众品板块:全面复苏仍需等待,推荐估值低位、业绩改善的细分龙头。大众品需求短期边际改善,中秋国庆基本符合预期,但全面复苏预计仍需等待,成本压力不确定下,建议聚焦竞争优势强化的核心龙头,行业加速出清下抢占市场份额。预计Q4以调整渠道为主,更多精力聚焦来年。标的上,推荐估值处于低位,基本面有改善细分龙头,现阶段重点推荐小食品龙头洽洽食品,乳制品龙头蒙牛,以及调味品中核心优势强化的海天、颐海。

风险提示:终端需求疲软、行业竞争加剧、成本端超预期上涨、税率提升。

报告正文

一、白酒板块:高端增长稳健,次高端动销分化

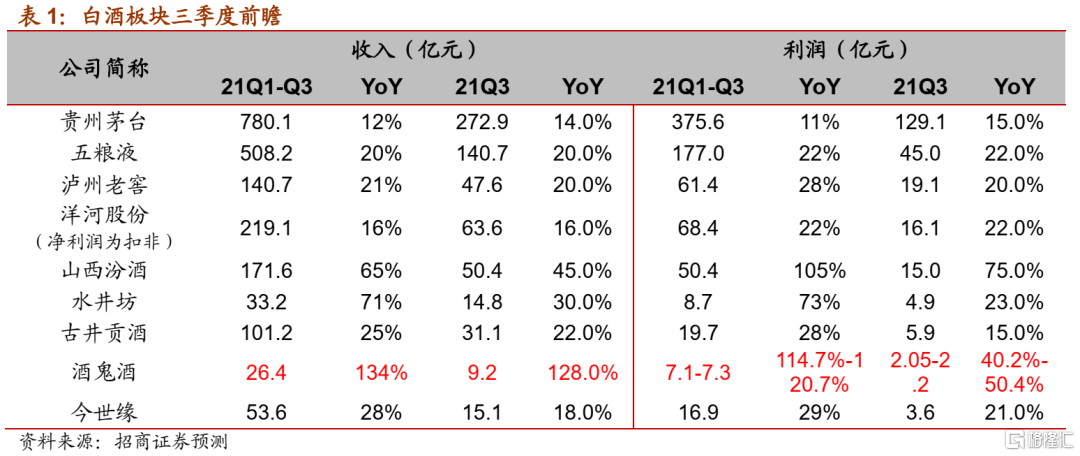

高端白酒增长稳健,Q3增长预计环比加速。中秋国庆高端白酒表现稳健,符合市场预期,茅台需求景气度依然最高。下半年来,茅台自营、直销投放量加大,传统渠道10月货已到,预计Q3收入环比有所加速,产品结构和渠道调整动作持续进行。五粮液多地反馈预计10月完成全年任务,批价维持975-980,库存10天至一个月,预计Q3收入环比加速,利润快于收入。国窖公司提前停止接受订单,除河南外多地市场反馈增速30%以上,但低档酒业务对整体收入有所拖累。

次高端动销分化,基数抬升表观增速放缓,但批价稳定、库存良性。上半年次高端白酒受益低基数、宴席回补以及招商推动,表现优异,Q3以来基数抬高,酒企动销出现分化,洋河、水井坊、今世缘等环比放缓,酒鬼酒、汾酒继续高速增长,Q3酒鬼酒有望继续翻倍增长,汾酒预计增速45%。渠道健康度看,受益上半年高完成率,行业渠道打款政策相对宽松,次高端批价压力普遍较小,其中水井坊近期宣布对井台和臻酿八号分别提价30元/瓶及20元/瓶。洋河海天系列、今世缘老4开库存持续消化,汾酒、古井、酒鬼酒旺季保持合理库存,全年任务达成有保障,并有望支撑明年实现开门红。产品结构看,次高端升级趋势仍在持续,汾酒综合产品结构提升利好Q3毛利率,古井加速升级,古8以上产品占比提升至45%。

贵州茅台:渠道调研反馈,茅台需求保持旺盛,公司下半年投放量加大,除自营、直销渠道投放增加外,多地传统渠道10月货已到,打款至11月,批价维持2800左右,库存保持10天以内。新董事长上任后释放与投资者的积极沟通信号,产品结构和渠道调整动作持续进行,预计三季度收入环比有所加速,收入利润同比增长14%/15%。

五粮液:渠道调研反馈,普五双节投放量同比去年有所增加,多地市场预计10月完成全年任务。目前批价维持975-980,库存10天至一个月,但终端流速快库存低,再次验证五粮液品牌力,同时经典五粮液和焕新上市的五粮春渠道上全面铺开预计贡献部分增量,预计收入环比加速,利润略高于收入,收入利润同比增长20%/22%。

泸州老窖:国窖公司提前停止接收订单,推测与全年任务完成情况较好有关。渠道调研反馈,除河南外多地市场发货85%-90%,增速保持30%以上,但低档酒业务预计对公司整体收入有所拖累,且国窖下半年控货挺价消化库存,预计Q2收入同比增长20%。国窖品牌势能提升,全国化步伐中带动收入高增的同时,费用存在收缩空间,但去年疫情影响费用投放,预计今年有所恢复,利润增长与收入持平,同比增长20%。

洋河股份:近期调研显示公司三季度省内外任务顺利完成,省内经销商销售同比增速超过15%。预计Q3收入增速16%,扣非净利润增速22%,产品结构来看预计公司海天产品增速超过公司整体增长,梦之蓝系列受M3水晶版拖累,增速慢于公司整体增速。2021年公司继续发力渠道去库存,海天系列渠道库存进一步降低,实际销售增速超过报表增速。预计2022年公司增速有望达到20%以上。

山西汾酒:近期调研反馈,公司三季度由于去年同期高基数原因,增速相较上半年略有放缓,但依旧维持较高速增长,预计三季度收入同比增长40%以上。产品结构来看,三季度玻汾主动控量增速放慢,预计三季度玻汾增速接近公司整体增速。同时,巴拿马系列占比环比有所提升,其他产品占比与上半年接近。综合产品结构提升,预计三季度毛利率环比小幅提升。费用率方面,三季度费用投放比较平稳,主要是中秋国庆双节的一些活动,费用规划上还剩了十几个亿,预计四季度会加大投放力度,且更倾向于复兴版的投入。四季度在完成全年任务的基础上,可以更有精力梳理渠道结构,管控违规现象,保障全链条利润水平,保障明年一季度的开门红。预计Q3收入/利润同比+45%/75%。

水井坊:调研结果显示,公司三季度顺利收官,回款增速超过30%。公司三季度在渠道库存低基数的影响下,补库存效应显著。公司近期宣布对井台和臻酿八号分别提价30元/瓶及20元/瓶。希望借此进一步提升渠道盈利水平,提升品牌形象。预计公司三季度收入利润增速分别为30%/23%。

古井贡酒:近期调研反馈,公司全年打款任务完成,均已完成发货,目前维持旺季合理库存,预计春节前消化完成。受到去年疫情管控低基数的影响,古井省内三季度动销同比改善,中秋国庆动销略好与去年同期,也好于其他竞品,在婚宴等需求方面,抢占了部分全国次高端名酒的市场份额。产品结构持续改善,前三季度古8以上60%左右增长,占年份原浆比例持续提升,预计从40%一下提升至约45%。古20翻倍以上增长,站稳了500-800高价位次高端价格带,经销商利润水平高,渠道推力强,看好公司“次高端+全国化”战略。预计Q3收入/利润同比+22%/15%。

酒鬼酒:公司披露业绩快报,Q3预计实现营收9.2亿,同比+128.0%;实现归母净利润2.05~2.2亿,同比+40.2%~50.4%;实现扣非归母净利润2.05~2.2亿,同比+126.8%~143.4%,公司Q3收入超预期,利润基本符合预期。公司收入端与半年报高回款相匹配保持高增速,扣非利润端增速放缓主要受费用投入增加的影响,增速维持高增。

今世缘:调研结果显示,公司中秋节期间继续保持高增长水平。预计公司三季度收入利润增速分别为18%/21%。公司三季度受基数的快速提升,增速有所放缓。但受益于税率的快速下降,公司三季度的净利润增速有望快于收入。

二、大众品板块:需求仍在恢复,成本压力不确定

需求仍处于恢复阶段,Q3 高基数影响消退,预计部分板块报表端环比改善。需求端,短期边际改善但仍存在缺口,全面复苏预计仍需等待。七八月份受疫情反复、暴雨频发的影响,恢复速度较慢,九月份中秋、国庆刺激下,表现相对较好,双节动销基本符合预期。报表端看,进入Q3高基数影响已经过去,叠加Q2不断消化库存,预计调味品、零食部分标的Q3报表端有望环比改善。

成本压力不确定性下,聚焦竞争优势强化的核心龙头。Q3以来,大豆、生鲜乳等原料成本涨幅环比Q2有所放缓,但价格仍处于高位,同比来看毛利率依然承压,同时运费、燃料等成本继续上行。需求尚未全面复苏以及成本压力不确定性下,建议聚焦竞争优势强化的核心龙头,行业加速出清下抢占市场份额。成本压力下,部分企业通过提价转移,乳业蒙牛对部分白奶提价,九月安琪提价落地,行业中亦传出海天提价的消息。展望明年,龙头有望受益需求全面复苏、成本压力下降,以及提价后的盈利释放效应。

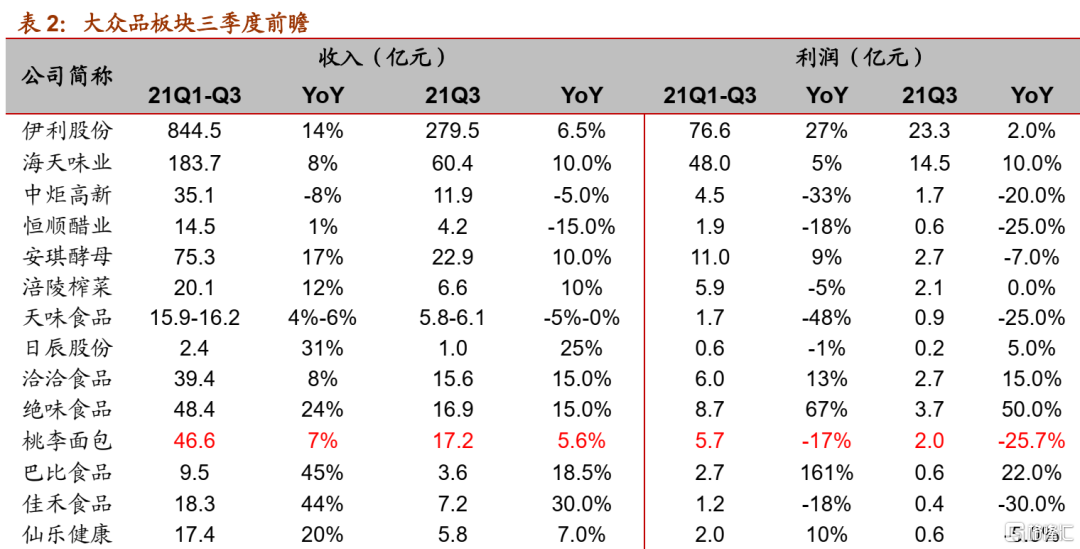

调味品:调味品板块随着旺季的逐步到来,可以看到整体需求在逐步恢复,库存也有所改善,但仍处于相对较高位置,同时Q3成本压力依然存在。9月底随着海天传出提价消息、安琪提价落地,板块关注度进一步提升。收入端海天、榨菜、安琪、日辰Q3有望实现正增长,恒顺、天味收入压力较大但库存得到进一步梳理,中炬环比改善。利润端海天费用控制能力较强,日辰增长带驱动,两家公司有望实现正增长。展望明年,社区团购影响正逐步减弱,同时提价预期不断提升,建议关注年底需求的恢复与库存状况,海天为代表的龙头公司明年业绩有望恢复到正常中枢,确定性将进一步增强。

乳制品:乳制品板块七八月份动销恢复相对较慢,九月份受益于中秋、国庆双节送礼需求。渠道调研反馈,中秋国庆动销基本符合预期,部分市场出现断货现象,尤其是在送礼需求旺盛的河南等市场,节后各地经销商库存普遍处于良性水平。分品类看,Q3白奶(常温白奶、低温鲜奶)景气度延续,动销好于酸奶。成本端,生鲜乳价格依然处于高位,涨幅环比Q2有所放缓,预计龙头乳企全年收奶成本涨幅约双位数,费用端,临近冬奥会,预计广告推广费用有所增加,利润增速慢于收入增速。

休闲零食:板块内个股表现分化,卤味连锁单店延续恢复大趋势,部分月份受疫情反复有所波动,绝味Q3平均单店预计仍有个位数缺口,其中社区、街边店表现相对较好,龙头企业开店进度未受影响,调研反馈绝味全年开店目标向1400-1500冲刺。洽洽组织架构调整,瓜子、坚果销售团队分开,渠道反馈7/8月份动销恢复,叠加Q2控货消化库存,新财年开始Q3有望迎来开门红。桃李受疫情反复以及限电限产影响,预计Q3增长环比Q2放缓。

海天味业:受提价消息催化,公司9月份完成度较高,整体三季度预计收入/利润可完成双位数增长。当前公司库存仍高于正常水平,提价预计将对库存清理有一定促进作用。

中炬高新:中炬7、8月受到疫情影响发货受阻,9月份任务完成度90%左右,三季度整体完成度80%以上,同比预计下滑5%。库存处于1个月左右的健康水平,成本叠加费用投入,利润预计下滑20%。

恒顺醋业:根据调研反馈,公司七月去库存发货有所控制,同时八九月也有一定程度下滑,预计Q3同比下滑15%左右。利润端受广告投入加大影响,预计同比下滑25%。

安琪酵母:公司7月未完成任务,9月底对大包装产品有较大幅度的提价,8、9月任务完成度较高,预计Q3收入5-10%增长,但原材料、包材、运费等成本持续上涨对利润端造成一定压力,预计Q3利润同比下滑7%。

涪陵榨菜:根据渠道反馈,公司7月发货下滑,8月持平,9月实现20%以上增长,整体Q3收入预计实现10%正增长。公司三季度使用今年新采购的原料,成本压力或高于H1,而费用方面相比年初计划则将更加高效而有节奏的投放,预计利润同比持平。当前库存在7周左右,略高于正常水平。

天味食品:火锅底料即将迎来旺季,公司三季度预计牺牲一定业绩加速库存清理,收入端预计同比略有下滑,利润端由于费用投放有所控制,下半年业绩有望呈现逐季改善趋势。

日辰股份:下半年逐渐迎来餐饮旺季,受益于连锁餐饮客户的不断恢复,公司Q3预计实现20%以上的增长,同时结构逐渐改善,利润有望实现正增长。

洽洽食品:渠道调研反馈,Q3瓜子、坚果需求环比有所恢复,公司上半年组织架构变革,体系更扁平化,销售团队按瓜子、坚果拆分,投入相应加大,叠加主动控货,渠道反馈七八月份增长中双位数以上,新财年开始Q3有望迎来开门红。利润端,原材料成本波动不大,预计收入利润增长15%/15%。

绝味食品:根据调研反馈,Q3公司单店销售整体在恢复趋势中,部分月份受疫情反复和消费疲弱影响,Q3平均单店预计仍有个位数缺口。开店节奏未受影响,全年开店冲刺1400-1500家目标,Q4预计加大活动促进单店恢复,新品小红鸭摇摇杯反馈良好。利润端,鸭副等原材料成本处于低位,费用投放加大,和府、千味等投资项目贡献投资收益,预计Q3收入/利润增长15%/50%。

桃李面包:公司披露业绩快报,Q3收入17.24亿元,同比增长5.57%,归母净利润2.0亿元,同比下降25.67%,归母扣非净利润1.92亿元,同比下降25.13%。业绩低于此前预期,主要系:1)去年同期受国家阶段性社保减免政策影响,公司人力成本费用低于本期;2)部分原材料价格上涨导致产品成本有所增加;3)去年同期受疫情影响,促销活动相对较少,本期折让率、返货率均高于上期。

巴比食品:Q3开店进度按计划推进,华中项目符合预期,团餐方面产能五月份落地,团队持续扩充,预计全年团餐增长加速。利润端,原材料成本六月底开始下降,预计Q3收入利润增长18.5%/22%。

佳禾食品:Q3继续保持快速增长,预计收入增长约30%,天气转冷后传统奶茶开始发力。成本端压力依然存在,但部分客户合约到期后,新签合约提价,幅度约个位数,净利率环比Q2改善,但成本压力下预计净利润同比下滑。

仙乐健康:Q3疫情海运影响海外业务,同时也是需求淡季,预计收入个位数增长,利润下滑。

东鹏饮料:渠道调研反馈,公司大部分区域全年任务已经完成,其中广东作为基地市场全年任务提前完成,增速保持15%+,广西同比增长30%+,奠定全年高增基础。目前渠道库存2个月以上,随着能量饮料的淡季临近,公司将根据库存水平调整发货节奏,确保库存逐月消化至合理水平,为来年开门红做准备。二季度公司上市相关营销动作和费用投放有所增加,预计三季度公司销售费用环比减少,收入利润同比增长26%/25%。

三、投资策略:聚焦核心品种,紧盯来年动作

白酒板块:Q3业绩稳定,积极布局来年,建议聚焦核心品种。白酒基本面稳健增长,中秋国庆动销基本符合预期,高端白酒表现稳健,Q3预计环比加速增长,次高端动销分化,受基数影响增速放缓,但整体批价稳定、库存良性。展望四季度,完成度较高情况下,Q4淡季企业将更多精力布局明年。随着近期反弹,估值回到合理水平,我们建议聚焦核心品种,紧盯来年动作。标的上,继续首推高端(茅、泸、五),次高端首推三季度有望超预期的汾酒,同时继续推荐基本面持续向好的古井,洋河。

大众品板块:全面复苏仍需等待,推荐估值低位、业绩改善的细分龙头。大众品七八月受疫情、水灾影响,需求缓慢恢复,九月份双节刺激下,需求短期边际改善,中秋国庆基本符合预期,但全面复苏预计仍需等待。部分板块如调味品、休闲零食等进入Q3后,高基数影响消退,报表端有望环比改善。Q3以来大豆、生鲜乳等原材料涨幅放缓,但价格依然处于高位,同时运费、燃料等持续上涨,成本压力依然不确定,建议聚焦竞争优势强化的核心龙头,行业加速出清下抢占市场份额。今年行业层面需求差、完成度一般,预计Q4以调整渠道为主,更多精力聚焦来年。标的上,推荐估值处于低位,基本面有改善趋势的细分龙头,现阶段重点推荐小食品龙头洽洽食品,乳制品龙头蒙牛,以及调味品中核心优势强化的海天、颐海。

风险提示:终端需求疲软、行业竞争加剧、成本端超预期上涨、税率提升。

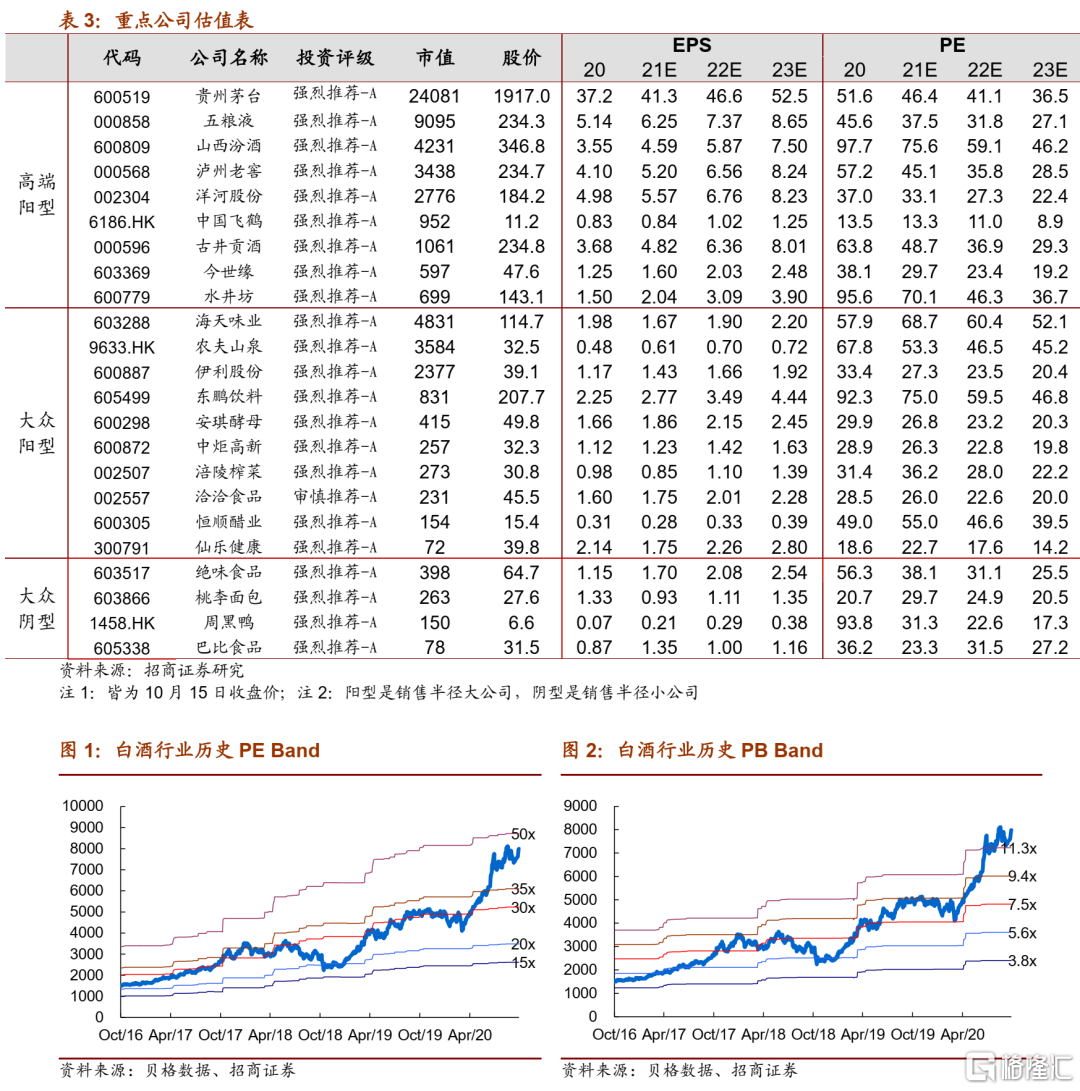

四、行业重点公司估值表