下载格隆汇APP

下载格隆汇APP

下载诊股宝App

下载诊股宝App

下载汇路演APP

下载汇路演APP

社区

社区

会员

会员

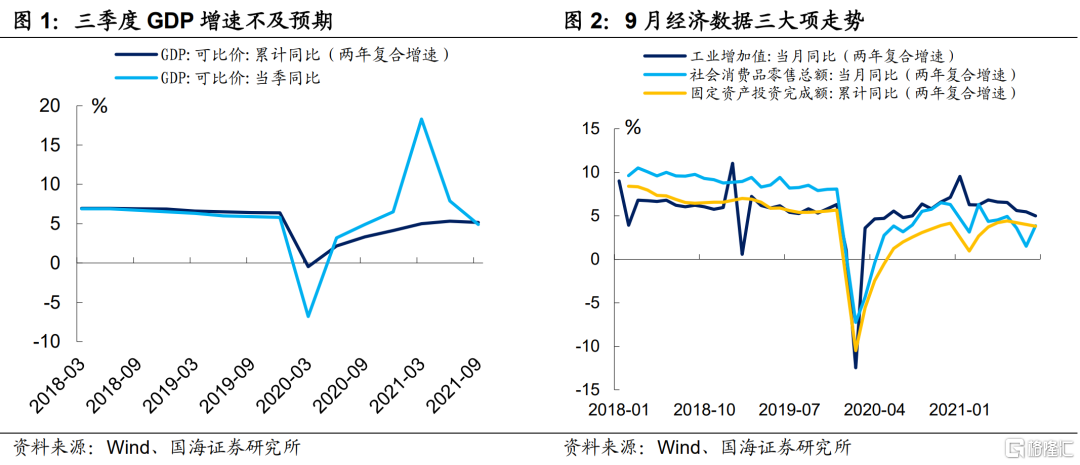

事件10月18日,国家统计局公布了我国9月份经济数据。三季度GDP按可比价计算,同比增长4.9%,低于市场预期;1-9月份固定资产投资累计同比增加7.7%,两年复合增速为3.8%,较8月回落0.2个百分点;9月份,规模以上工业增加值同比增长3.1%,两年复合增速为5.0%,较8月回落0.4个百分点;9月份社消同比名义增长4.4%,两年复合增速为3.8%,较8月增加2.35个百分点。

点评

基建投资或将企稳

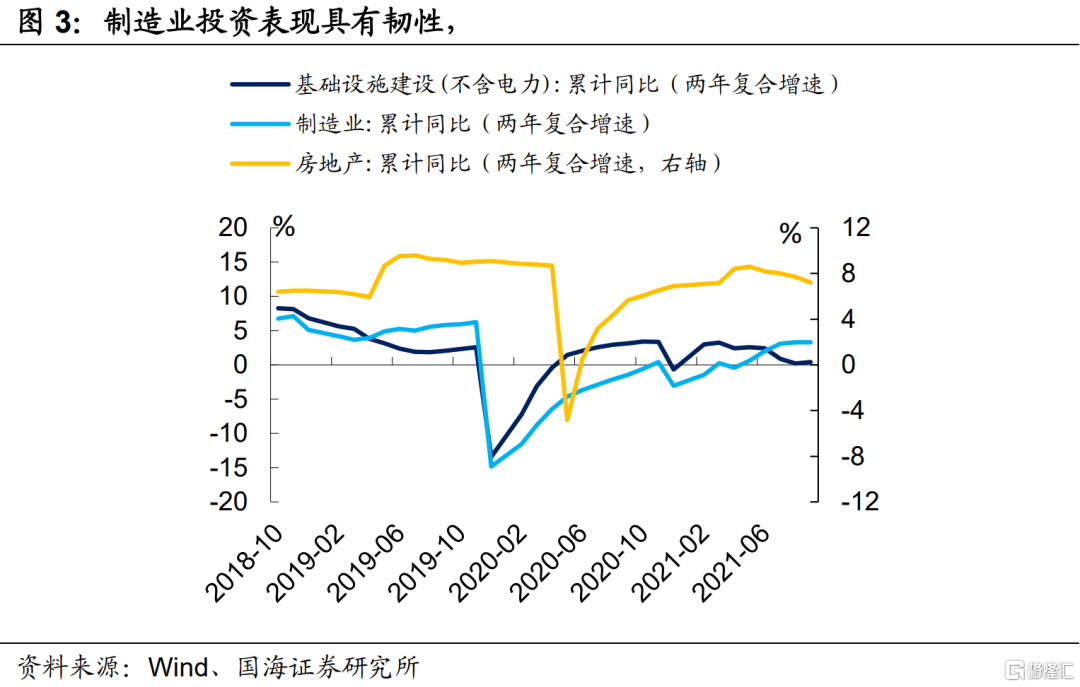

1-9月份,固定资产投资三大项中,制造业投资同比增长14.8%,两年复合增长3.3%,与上月持平;基建投资同比增长1.5%,两年复合增长 0.4%,较上月增加0.2个百分点;房地产投资同比增长8.8%,两年复合增长7.2%,较上月降低0.5个百分点。

制造业投资方面,1-9月份制造业投资韧性犹存,其中,高新制造业投资继续保持高增速。受国际“缺芯”影响,以及全球各地疫情散发、疫苗尚未完全普及等因素依旧存在,以医药、计算机通信为代表的高新制造投资依旧保持高增速;与此同时,在全球疫情影响边际消退格局下,受海外复工复产需求影响,通用设备和专用设备制造投资近几个月来也表现出了一定的提速;除此之外,受全球供应链运力紧张影响,国际航运存在扩容需求,运输设备制造投资同样保持着较高增速。

展望四季度,我们认为,制造业投资面临一定的下行压力。短期内,海外需求依然表现出相当韧性的主要原因在于,一方面海外就业市场持续改善,边际对冲了失业补助停止发放带来的影响,另一方面,目前美国个人储蓄率仍略高于疫情前水平,储蓄率的压降和可支配收入的下降也形成部分对冲效应。中长期来看,外需退坡的逻辑逐渐加强,海外消费向常态回归的趋势难以改变,在此格局下,制造业投资将逐渐承压。

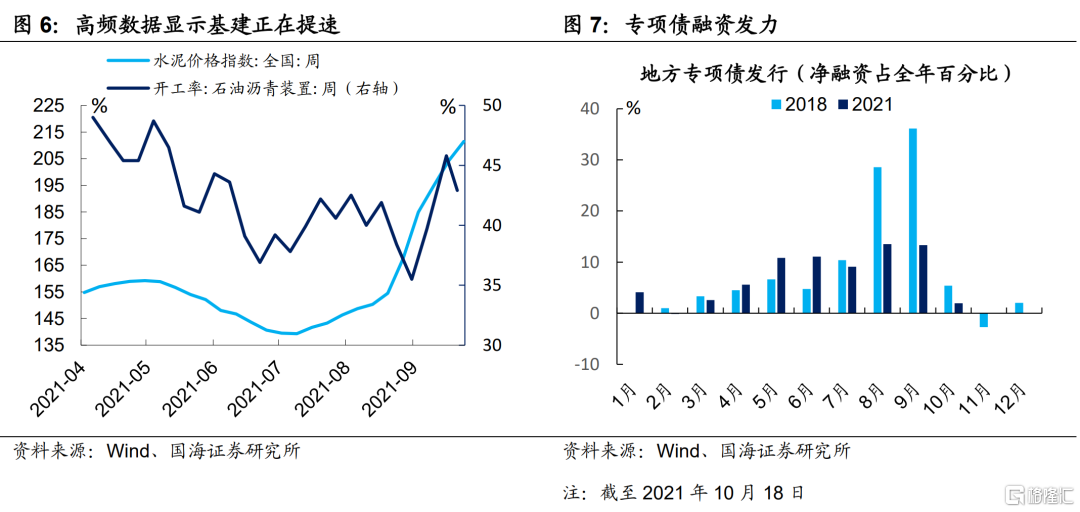

基建投资或将企稳反弹。继7月底政治局会议上指出“合理把握预算内投资和地方政府债券发行进度,推动今年底明年初形成实物工作量”后,国务院副总理刘鹤在中国国际数字经济博览会开幕式上再度提出了“适当超前进行基础设施建设”。8、9月份地方专项债融资提速,截至10月18日,今年专项债净融资完成全年计划发行额的71.92%。

从高频数据上来看,9月份石油沥青装置开工率中枢较8月份继续提高,与此同时,水泥价格也在不断增长,或预示基建项目开展提速。历史上专项债发行向基建投资传导存在2个月左右的时滞,展望四季度,伴随前期专项债融资项目的逐渐落地,叠加近期专项债的提速发行,基建投资或逐渐趋稳,从而对冲经济下滑压力。

房地产投资继续走弱。监管严控地产融资以来,房企受“三道红线”融资端限制,自筹资金项目受到比较明显的制约,叠加9月份“恒大”、“新力”负面事件连连,市场对地产债风险偏好较前期收缩,从而进一步制约房企自筹资金。

除此之外,房屋销售的持续下滑对房企销售回款产生“负反馈”,9月份地产销售面积两年复合增速再度下滑,两年复合增速录得-3.50%,较上月下降1.49个百分点,近3个月来,销售回款对房企资金来源的拉动作用持续减弱。预计未来地产投资仍有进一步走弱空间。

剪刀差”扩张,生产压力逐渐显现

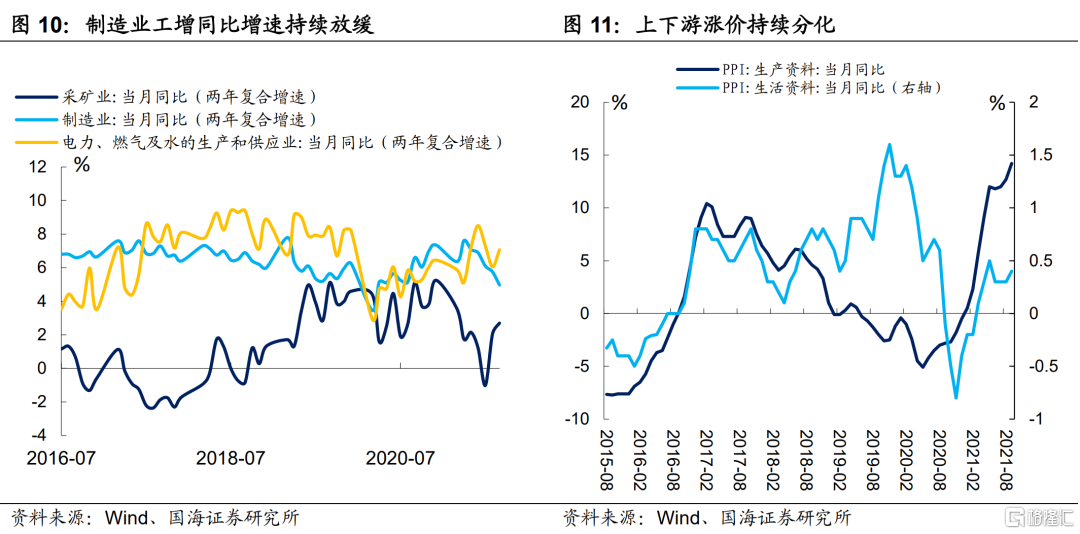

9月份规模以上工业增加值当月同比继续下滑,按三大项来看,9月份采矿业两年复合增速为2.70%,较上月增加0.65个百分点;制造业两年复合增速为4.97%,较上月下降0.78个百分点;电力及燃气供应两年复合增速为7.06%,较上月增加1.02个百分点。

制造业正普遍面临原材料涨价和需求衰退的双重困境。我们在9月份价格数据点评《通胀高企,如何破局?》中指出,本轮煤炭涨价给PPI上行带来了比较大的支撑。9月份PPI-CPI剪刀差再创新高,短期内煤炭供给偏紧格局难以有较大改善,PPI或将继续维持高位磨顶的态势。

工业企业经营环境持续恶化,生产端的压力正逐步显现。9月份,各项品类工业增加值同比增速均有所下滑,四季度,工业生产将在“外需衰减”和“成本侵蚀”的双重作用下,出现进一步下滑压力。短期内,政策导向的重点,依旧将聚焦在纾困中小企业上,政策对冲下,年内工业生产下滑或将相对温和。

疫情退坡,消费边际改善

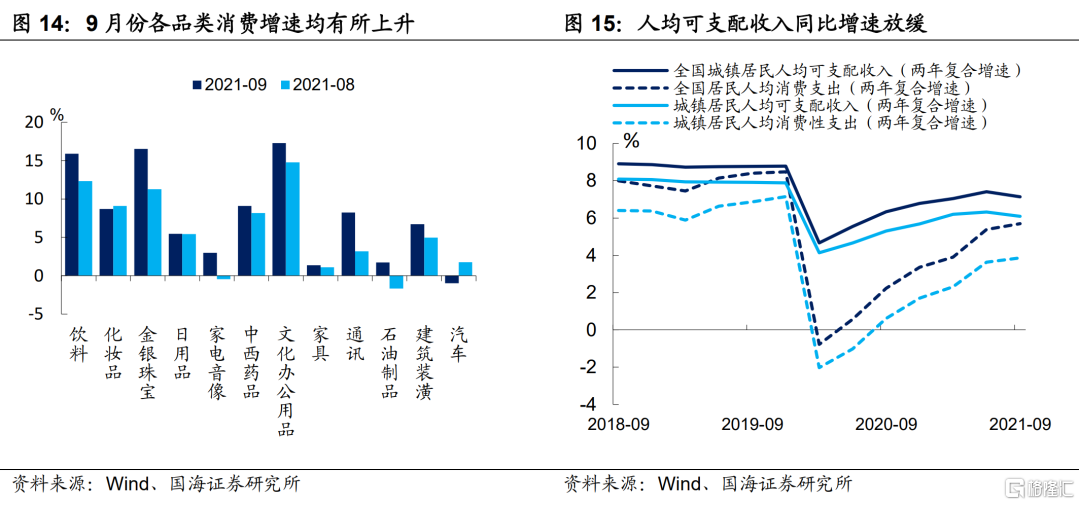

9月份,随着疫情影响因素边际消退,社会消费品零售总额同比增速有所反弹。按消费类型来看,9月份商品零售和餐饮收入两年复合增速均有所增加,具体来看,商品零售两年复合增长4.2%,较上月增加1.9个百分点;餐饮收入有比较明显改善,两年复合增长0.1%,较上月增加5.8个百分点。

按具体商品来看,大多数商品消费同比增速均有所上升,具体来看,进入开学季后,对办公用品消费存在一定提振,9月份文化办公用品消费同比增加17.28%,较上月增加2.52个百分点;中秋节居民出行体现在了对石油制品和食品饮料的消费增加,9月份石油制品消费同比增加1.71%,较上月增加3.38个百分点,饮料消费同比增加15.90%,较上月增加3.55个百分点。

目前居民可支配收入较疫情前仍有较大差距,随着居民收入结构的改善,消费仍存在较大改善空间。然而,近期疫情仍偶有散发,对消费扰动因素犹存,未来消费修复进程仍有待进一步观望。

结论:经济托底正在路上

整体来看,目前中国经济仍在探底的过程中,地产调控、海外需求“退潮”以及原材料涨价都使得中国经济下行压力逐渐加大,在此格局下,政策如何做好稳经济,稳就业的托底工作依旧是下阶段值得关注的重点。展望四季度,我们认为,随着专项债的发行提速,年内基建投资或将逐渐企稳,率先成为中国经济的压舱石。与此同时,在“保供稳价”的政策指导下,如何疏导工业企业成本困局也将是围绕着四季度的“主旋律”。

风险提示:疫情散发,政策支持力度不及预期。