下载格隆汇APP

下载格隆汇APP

下载诊股宝App

下载诊股宝App

下载汇路演APP

下载汇路演APP

社区

社区

会员

会员

投资要点

2021年三季度GDP同比增长4.9%,两年平均增长4.9%;9月规模以上工业增加值同比3.1%;固定资产投资累计同比7.3%;社会消费品零售同比4.4%。

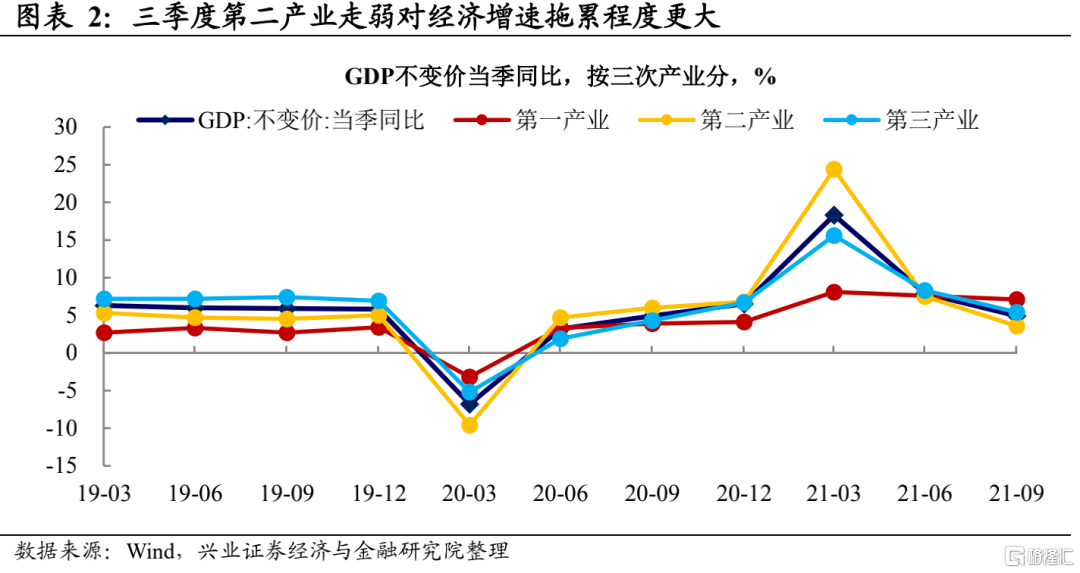

2021年三季度GDP增速破5,经济下行压力有所加大。从三大需求看,三季度,出口保持较好态势,经济下行主要受局部疫情拖累消费下滑,以及能耗双控背景下一些地区限产限电影响生产走弱影响。从三次产业看,第二产业下行幅度要大于整体经济下行程度,对经济的拖累更大。整体来看,三季度经济下行压力有所加大,其中有疫情影响下的需求侧拖累,也有能耗双控下的供给侧影响。

9月经济动态:双控影响生产走弱,制造业投资支撑持续,消费恢复但动能不强。

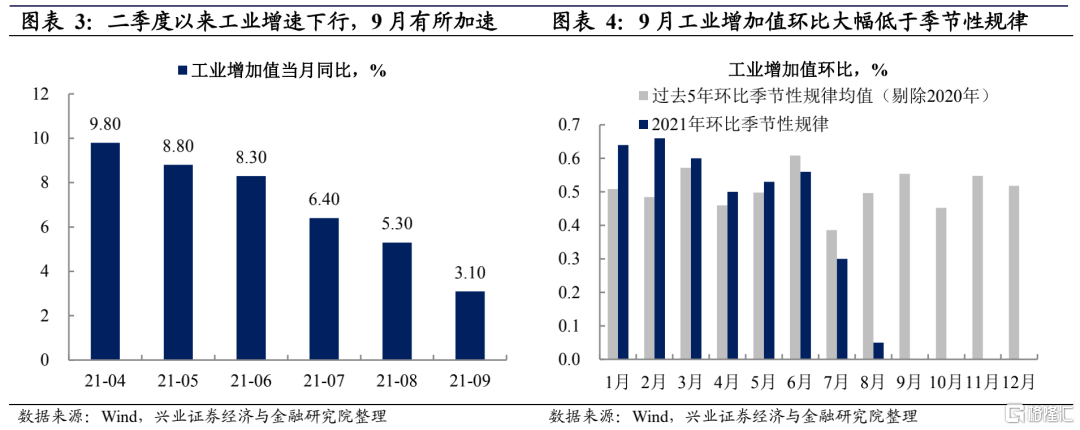

工业:能耗双控背景下,限产限电或影响生产动能走弱。2021年二季度以来,工业生产已有下行趋势。9月,在能耗双控落地、一些地区限产限电影响下,PMI指标、工业增加值指标均有所弱化,但出口交货值不弱,此外,三季度工业产能利用率较二季度明显下滑,工业生产动能走弱边际加强。

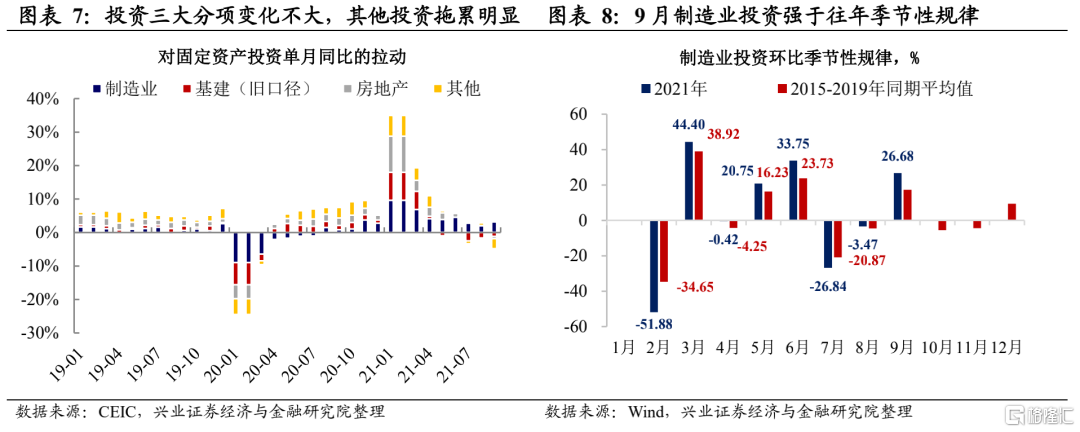

投资:制造业投资支撑持续,其他投资弱化或主要受疫情、缺芯等制约。9月,投资三大分项逻辑变化不大,制造业支撑持续,地产、基建依旧不强。但其他投资拖累加大,其中采矿、教育投资下滑不明显,商贸信息服务等剩余分项下滑较大,或主要受疫情、缺芯等已经持续一段时间的因素影响。

地产:资金压力加大+销售疲弱,拿地不强、投资继续趋弱。9月,地产投资继续走弱。资金层面,经历银行、购房端资金弱化后,自筹资金也现乏力。销售端看,“金九银十”不复继续,地产销售也有压力。土地溢价率持续下行,新开工、施工动力较弱,地产企业拿地、建设意愿均不强。

消费:疫情缓解带动消费恢复,但动能依旧不强。9月,局部疫情缓解带动消费恢复,但幅度并不大,当前消费动能中枢离疫情前仍有距离;汽车消费依旧在走弱,反映供给端制约仍在持续。

展望:四季度经济仍有下行压力,但双控压力最大时期或已过去。三季度以来,经历疫情扰动以及能耗双控,经济下行压力有所加大,但尚未出现失速迹象。往后看,经济运行或将延续向中长期中枢回归的趋势(详见《覆水难收》),后续能耗双控持续推进或仍会给经济增长带来压力,但随着能耗双控进入有序推进阶段,经济受双控影响压力最大时期或已过去。

风险提示:涨价风险,疫情不确定性。

三季度GDP:

经济增速破5,下行压力有所加大

局部疫情+能耗双控,消费、生产先后承压,三季度GDP增速破5。2021年三季度,实际GDP同比增长4.9%,较二季度回落3.0个百分点,两年平均增长4.9%,较二季度回落0.6个百分点。从三季度经济社会运行背景来看,8月局部疫情施压消费,9月能耗双控落地生产走弱,消费、生产先后承压,是影响经济走弱的主要原因。

8月局部疫情拖累消费,9月虽回暖但仍受疫情长尾制约。2021年8月,多地发生局部疫情,区域性疫情防控举措加强,社会活动受疫情约束,对消费影响也十分明显。2021年8月,社会消费品零售总额同比口径和两年同比口径的增速均出现大幅下滑,触及年内最低值。对经济增速拖累明显。2021年9月,随着局部疫情缓解,消费增速虽经历修复,但恢复幅度并不高,局部疫情仍有偶发情况下,消费受疫情长尾制约仍未消除。

9月能耗双控落地,局部地区限产限电影响生产走弱。2021年9月,随着能耗双控目标考核恢复(受疫情影响,2020年能耗双控目标暂停),各地加强能耗双控举措落地,一些地区限产限电影响生产动能走弱,9月PMI指数反映双控的影响在制造业生产、价格、库存、就业方面均有所显现,也给经济增长带来压力。

从三次产业看,二产下滑对经济增速的拖累更大。2021年三季度,二产GDP增速3.6%(较二季度下滑3.9个百分点,大于整体经济增速下滑程度),三产GDP增速5.4%(较二季度下滑2.9个百分点)。对比来看,二产增速下滑对经济的拖累更大。

工业:

9月供给侧因素影响生产动能走弱加剧

二季度以来,工业生产已有下行趋势。2021年二季度以来,规模以上工业增加值同比增速整体处于下行趋势中。分行业来看,上游金属矿物、中游设备机械、下游轻工食品制造业增加值同比均有所下滑。

9月能耗双控落地,影响生产动能走弱加剧。2021年9月,在能耗双控落地、一些地方限产限电影响下,前期公布的景气指标已反映9月能耗双控落地对生产影响明显,9月制造业PMI指数自疫情以来首次跌入临界点以下,处于2015年以来各年同期最低水平,其中生产指数下滑幅度最大,是拖累PMI下滑主要因素。最新公布的工业增加值指标,进一步给出生产动能弱化的验证,但出口交货值依旧保持扩张增速。从同比增速看,9月工业增加值同比增速下滑2.2个百分点,较2季度以来各月变化趋势有所加速。从环比增速看,9月工业增加值环比增速也大幅低于正常年份季节性规律均值。

三季度工业产能利用率下滑,较往年季节性规律下行幅度明显更大。2021年三季度,工业产能利用率77.1%,较二季度产能利用率出现明显下滑(下滑幅度为1.3个百分点),从季节性规律变化趋势看,2021年三季度工业产能利用率变化趋势较往年季节性规律下行幅度更大,也反映工业生产动能走弱。

投资:

其他投资分项下滑是新增边际变化,需要关注

9月,投资三大分项逻辑变化不大,制造业支撑持续,地产、基建依旧不强。2021年9月,固定资产投资单月同比增速-1.71%,为疫情以来最低水平。从投资三大分项看,制造业投资对投资单月同比拉动3.13%,较上月上升1.08个百分点。地产投资、基建投资分别拖累整体投资增速1.16、0.67个百分点。整体来看,投资三大分项的逻辑变化不大,制造业投资依旧是投资的主要支撑,地产、基建依旧不强。

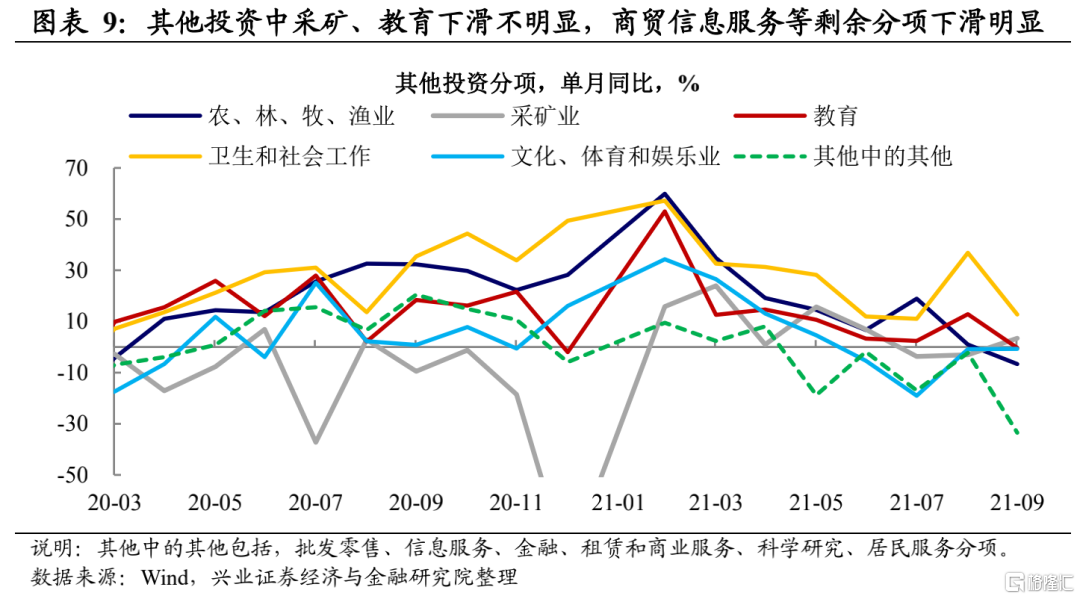

其他投资对整体投资拖累明显,是投资中边际变化最大的分项。除了三大投资之外,2021年9月,其他投资分项对投资当月同比拉动出现大幅下滑,由8月拉动0.75个百分点,转为9月拖累3.01个百分点,拉动力量下滑3.76个百分点,是拖累投资最主要的分项,也是投资分项数据中边际变化最大的分项。进一步在可得数据的基础之上细分其他投资分项,可以发现,其他投资中采矿、教育下滑不明显,商贸信息服务等剩余分项下滑明显。这一数据特征或反映,虽然当前双控双减执行力度较严,但尚未有大幅影响投资端的迹象,而包含商贸、居民、信息等服务的剩余分项下滑明显,或反映投资下滑领域或主要还是受疫情、缺芯等前期已经持续较长时间因素影响的领域。

地产:资金压力加大+销售疲弱,拿地不强、

投资趋弱

9月,地产投资对投资同比增速及同比拉动继续走弱。2021年以来,地产投资同比增速以及对投资同比拉动持续走弱,9月地产投资单月同比增速已经跌入负值区间(-3.47%),对整体投资单月同比拉动也由正转负(-0.67%)。此外,地产投资环比增速自2021年5月以来也连续弱于季节性规律,整体来看,地产投资当前依旧处于弱化趋势中。

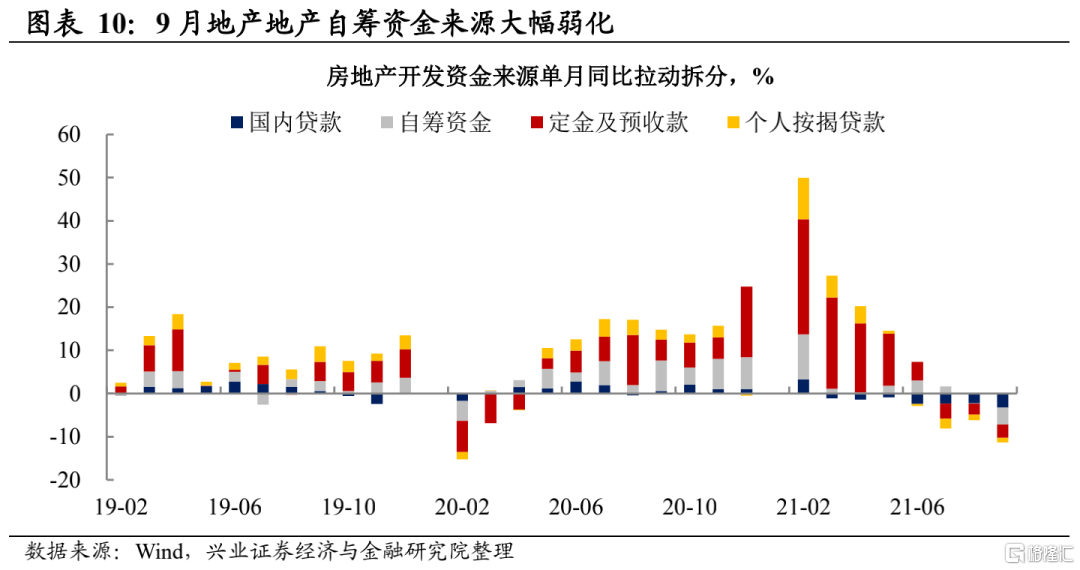

地产依旧面临资金来源以及销售端的压力。2021年9月,房地产开发资金同比在负值区间继续走弱,从地产资金四大分项来源(贷款、自筹、定金、按揭)的拉动情况看,上半年在政策调控影响下,贷款分项拉动在3月早已转负,定金及按揭分项拉动在年中也转负,自筹资金拉动在8月小幅转负后、9月继续大幅下滑,反映地产资金端压力仍在加大,经历银行、购房端资金来源弱化后,自筹资金当前也现乏力迹象。从销售端看,2021年9月商品房销售面积较往年明显弱化,销售端压力也在凸显。此外,土地溢价率持续下行,新开工、施工面积同比依旧处于负值区间,也反映地产企业拿地、建设意愿均不强。

消费:

疫情缓解带动消费恢复,但动能依旧不强

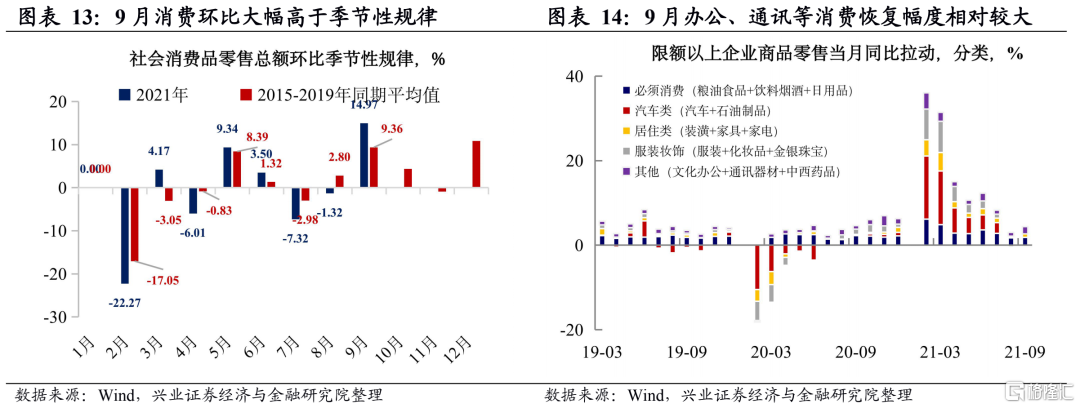

9月局部疫情缓解带动消费恢复。2021年9月,社会消费品零售总额同比由前值2.5%回升至4.4%,环比大幅高于正常年份季节性规律均值。细分商品和餐饮来看,商品恢复情况要好于餐饮;细分商品来看,食品、服装等消费分项恢复幅度并不大,包含文化办公、通讯器材、中西药材的其他分项恢复幅度相对较大,或与疫情缓解后经济社会活动恢复相关。

缺芯制约仍在持续,疫情长尾影响需持续关注和警惕。9月,消费虽经历恢复,但汽车消费动能依旧在走弱,反映供给端缺芯因素对消费制约仍在持续。此外,从消费恢复的幅度来看,9月虽经历疫情缓解,但是消费恢复幅度并不大,当前消费动能中枢离疫情前中枢仍有一段距离。后续需要持续关注,缺芯问题短期或难缓解,以及零星疫情仍有反复拖长疫情尾巴,可能对消费恢复的制约。

风险提示:涨价风险,疫情不确定性。