下载格隆汇APP

下载格隆汇APP

下载诊股宝App

下载诊股宝App

下载汇路演APP

下载汇路演APP

社区

社区

会员

会员

作者 | 明野

数据支持 | 勾股大数据(www.gogudata.com)

大家好,我是明野!

今天还是沿着昨天的主线说,主要来说说互联网。

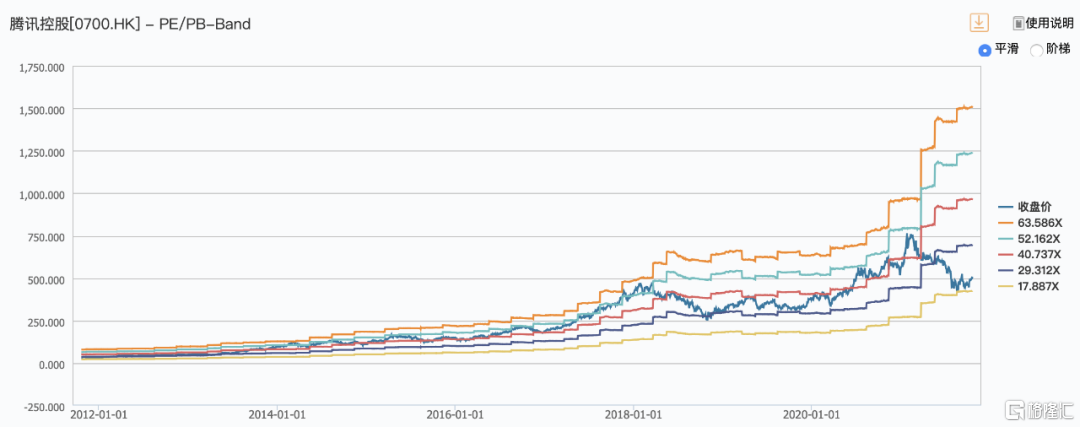

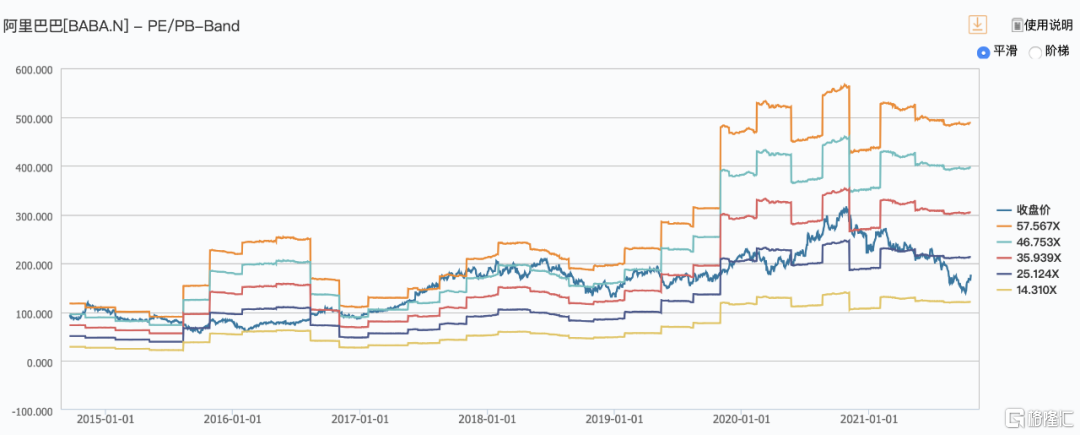

关于互联网,也在之前的内容反反复复的念叨。在阿里最底部的那天,估值打到了15PE,当时已经让我不忍直视了。

后面阿里到现在大概反弹了25%,当然中间消息刺激因素也很多。比如昨天外媒新闻说马云飞往欧洲考察农业,也有阿里发布自研5nm芯片等。其实仔细分辨下,“可以出国”肯定是更重要的因素,代表着“没事了”,这也是今天阿里领涨的重要原因。

整个互联网板块的监管,目前都在趋于稳定。

1)据新华社,新华社记者日前采访了中国人民银行党委书记、中国银行保险监督管理委员会主席郭树清。郭树清表示,在针对14家互联网平台的整改中,金融管理部门先后提出上千个问题,大部分已得到积极响应,一半左右已经落地,今年年底前将取得更显著的实质进展。

对于互联网政策整治行动,官方首次明确表示相关工作进程,并给出预期,将在年底前有更大实质进展,预计政策底即将到来。

2)新华社北京10月19日电 反垄断法修正草案19日提请十三届全国人大常委会第三十一次会议初次审议。此次反垄断法修改坚持规范与发展并重,针对反垄断法实施中存在的突出问题,进一步完善反垄断相关制度,加大对垄断行为的处罚力度,为强化反垄断和防止资本无序扩张提供更加明确的法律依据和更加有力的制度保障。

反垄断修正案是这轮互联网股灾的最大靴子,这个落地基本上会代表行业情绪的释放。

我们再看看美团最近的走势,国庆回来8号发布了罚款决定,周一直接涨了8个多点,并随后一路上行,也是靴子落地了。

其实市场对互联网的解读有些过,认为反垄断就是打tuhao,分tiandi,但是浙江省委书记已经说的很明白了,共同富裕是差别富裕,不是同等富裕,更不是杀富济贫。

也有很多人认为,现在我们现在会大力扶持制造业,遏制服务业,说我们要走德国道路。所以出了很多针对服务业打击的政策,教育、医美、电子烟、电商、传媒、娱乐、游戏行业等等。这个也是不对的,德国4500万劳动人口,但我们一年新增就业人口1500万,整个德国也就管我们三年。

服务业过去、现在以及将来,都将是我们重要的产业及就业支柱。简单想象下,电商养活了多少民营企业,养活了多少个城市,江浙沪包邮区的繁荣和电商肯定是分不开的。美团注册骑手超过1000万,服务商户超过700万,这背后又是多少就业。

肯定可以得出的结论是,蛋糕一定是越做越大,国家也会努力让这个蛋糕越做越大,要改变的只是分蛋糕的时候,资本的吃相不要太难看。所以作为现代服务业支柱的互联网,往长了看是无需担心的。但是互联网公司的估值,反而充分体现了各种担心,所以我们才可以看到15倍的阿里。

简单说来,业绩肯定会持续增长,估值已经到了历史底部,还想怎么样。

恒瑞医药大家也要重视,今天从跌3.31%到上涨3.97%,一天完成困境反转。公司今天召开投资者交流会,表示目前阶段就是公司最艰难的时刻,现在数据反应的是第四批集采的结果,第五批集采还没有全面执行,第四季度会体现更多一些,仿制药中还有10几亿要集采,量就这么多,但是时间点还不明确。创新药已经是最差的情况了,数量虽然比较多,但是很多是刚拿到批件,刚放量,需要时间去转型。未来1-2年可能恒瑞医药的增长在个位数级别。详细情况可以参考下面调研纪要。

话说自今年半年报以来,恒瑞医药与投资者交流的频率明显提升,在管线披露和预期管理方面加大了力度,这大概率也是今天能如此快速消化三季报业绩的原因。

恒瑞医药21年Q3业绩交流会纪要

各个板块的收入情况,新药和仿制药收入占比?

三季报麻醉药增速快,肿瘤药和造影剂持平,其他管线增速较快些。中报里创新药和仿制药是40%和60%,三季报持平。

公司的管理费用三季度有下降的原因,人事调整和激励费用等,以及对全年的影响?

三季报管理费用下降了18.9%,收入有压力,管理层也在进行提效。人事调整上三季报已经有所调整,会在四季度有反映更多,明年下降更显著。

公司管线布局,特别是FIC产品的布局?ADC布局?

集采对于公司仿制药影响很大, 我们如何应对压力的调整包括增绩提效,比如人员调整,我们希望能够最少的人做最多的事情。明年我们会有进一步的调整,在转型升级的过程中的阵痛是需要经历的。

我们研发日上展示了管线的布局,会是全方位的布局。ADC领域,如果是非常好的靶点,同质竞争严重,我们需要在临床上做出差异化。我们做出FIC的肿瘤领域的ADC比较难,因为在中国做靶点发现有难度。ADC有化疗的元素在,能够改善患者的依从性,在改善依从性基础上都有可能让患者获益。在非肿瘤ADC领域,我们会去尝试,有FIC的可能。我们会根据中国的情况,做出依从性和有效性更好的项目,可能是更加前沿的项目。

FIC产品的布局情况?公司在基因治疗、小核酸药物等进入临床阶段的情况?

研发日上,我们展示了FIC的产品,做高风险项目的成功率是低的,海外大公司也是一样。我们肯定会做FIC,现在的团队做新药也越来越自信,我们会第一步做机理组合的创新,比如GCGR/GLP-1R双抗,我们需要了解两个靶点的情况,中国糖尿病患者和海外有差别,中国患者2型糖尿病肥胖率不高,血糖控制不好,可能是肝脏、糖原有问题。研究表明针对GCGR的治疗,可以降低胰岛素的用量。这是机理上的创新。我们GCGR和GLP-1一个用拮抗剂,一个用激动剂,是全新的创新。第二是其他有人做,我们也做,后来者也有可能成为FIC,比如MNC在DPP-4领域的情况。我们在创新的投入没有减少,我们会把后期,特别是三期产品做成药品,贡献公司的收入,今年和明年公司的研发投入都不会减少,实现公司的转型升级。

21年Q4集采控货情况?三季报和中报对于激励费用的处理,如果全年不能完成激励,财务费用的处理?员工的变化?

三季报比中报销售员工人数在减少。第五批集采9月份部分省份在执行,10月份有的开始执行,9月底的合同在参照集采的费用进行了。如果股权激励不能完成,股权激励费用会回流,第一次的已经完成不会冲回,第二次的会冲回。

新CMO的定位和PD-1海外进程?

恒瑞进行国际化的花费很大,至少上半年已经投入了5-6亿,新CMO主要负责美国和欧洲的临床。他和江苏恒瑞的CMO有协调,如果能够在中国纳入患者,可以降低临床成本。新团队的建设是恒瑞国际化需要完成的事情。中国的市场是以容量换来的市场,海外的支付系统更加完善,美国市场对于医药公司是很有吸引力的。

我们PD-1加上阿帕替尼在海外做肝癌在做,因为需要OS作为终点,可能到明年三季度的拿到所有数据,预计年底可能会BLA。我们在进一步完善质量体系,为大分子上市做好准备。第二,我们pd-1抗体和法米替尼在和FDA沟通,需要基于中国区的数据,针对NSCLC耐药患者。卡瑞利珠单抗和法米替尼做一线治疗对比K药也在讨论中。海外的MNC都有自己的PD-1,BMS和默沙东占据市场,我们需要先把适应症都拿到,第二是价格制定,低价的水平需要考虑美国的体系。纳武单抗26年专利过期,K药28年专利过期,做仿制药是另外的策略。我们希望在海外证明PD-1抗体和其他产品是一样的化合物。

国际化方面,哪些品种和适应症会做海外开发,选择的原因?

我们海外团队已经成立了,他们对于海外的市场是熟悉的。我们做海外项目,首先让海外团队进行比较和挑选,根据海外市场的数据进行评判。另外还有部分产品,他们认为没有能力和资源做的,我们认为在海外有潜力的产品,我们希望能在海外人种上有PK等数据,我们会做早期临床,这样也为license-out做铺垫。

前三季度创新药和仿制药增速?

创新药增速高于仿制药,创新药占比收入占比40%,仿制药60%。

创新药中PD-1抗体的放量情况?

PD-1抗体的量是在增长,但是医保降价85%,收入增长幅度有限。

三季报会有股权费用计提么?

有的,三季度股权计提可能是1亿多。业绩不达标,第二部分的股权计提的费用会冲回,包括前三季的所有股权费用。第三次的还不会冲回。

海曲泊帕乙醇胺在海外临床的开展计划?

之前我们在考虑中美同时做,但是国内外化疗强度不一样,我们决定分开做,在美国做二期,国内做三期。如果患者本身状况比较好,化疗引起的血小板减少会恢复,用药可能会加速恢复。因此,如何设计化疗方案很重要,样本量不会很大。我们的产品是二代的,我们需要看恢复的时间是否比较快。另外在靶向治疗引起的血细胞下降上,我们也会进行探索。中国开始了临床,明年可能可以看到数据。

PD-1药店终端和医药终端销售比例?全年的PD-1增速?

主要还是医药为主,PD-1的压力来自降价为主。另外进院问题和很多医院可能只能卖已有的PD-1等对销售影响。

PD-1抗体全年增速没有给出预期。PD-1的处方数量是在增加的,但是处方增加能否转成收入还有待观察。

药店销售的力度是否会加强?

我们会加强药店销售。双通道是利好,但现在只是部分地区有,还没有全国化开展,。

第五批集采的价格已经反映到业绩里,PD-1单抗增长面临压力,未来1-2年恒瑞是否就是个位数增长?

我们现在数据反映的是第四批集采之前的情况,第五批集采的情况会在第四季度反映更多,此外的仿制药产品存量至少有2个10亿左右的产品面临集采。创新药现在是最差的情况,很多创新药放量需要时间,部分产品是刚刚进入医保或者拿到批件。我们后期的产品很多会陆续上市,也有很多技术平台作为未来的支撑。从数据上看,Q4和明年的业绩不会有大的扭转。

不管是哪批集采,仿制药可以产生收入,但是该放弃的就应该放弃。PD-1能够维持现状已经不容易。我们的Parp抑制剂还没有进入医保,这个产品和Parp市场也不错。前列腺癌市场也很大。后面CDK4/6是更值得关注的,会覆盖更多患者。我们有很多后续产品,不能只盯着PD-1单抗看,我们最困难的时候就在几个季度了。

PD-1市场上更加关注单患者的贡献和患者数量,患者数量环比提升的可能和用药时长?

患者数量增长还有潜力,因为PD-1很多的围绕联合用药的临床,未来一线的适应症更多,用药的时长也会增加。但是医保价格降幅很大,市场内竞争者增多,我们希望尽量保持销售的稳定增长。

我们发表的腺癌和鳞癌NSCLC数据可以看到用药时间的延长,我们PD-1抗体和法米替尼等联用患者获益明显。

格隆汇声明:文中观点均来自原作者,不代表格隆汇观点及立场。特别提醒,投资决策需建立在独立思考之上,本文内容仅供参考,不作为实际操作建议,交易风险自担。