下载格隆汇APP

下载格隆汇APP

下载诊股宝App

下载诊股宝App

下载汇路演APP

下载汇路演APP

社区

社区

会员

会员

全行业成本上涨,预计21Q4-22年初板块迎来提价潮。本轮成本推动型提价,与上一轮相比,成本压力更大、需求恢复更慢,我们判断分为启动、过渡、兑现三个阶段,当前处于第一阶段,事件驱动下,股价反应迅速,但未来1-2个季度处于过渡期,业绩预期不宜过高。短期关注提价催化,尤其是低估值、格局佳公司的反弹行情,建议关注啤酒(华润、青啤),复调(颐海、天味),前期回调后龙头估值处于中枢位置,休闲食品(洽洽、桃李),以及变相提价的榨菜。中长期成本上行加快行业出清速度,利好龙头企业份额提升,来年密切跟踪需求或成本拐点何时到来,把握提价效应显现、业绩弹性兑现带来的投资机会。

最新观点

宏观环境:PPI向CPI传导,需求仍不明朗。全球大宗商品连续上涨,阶段性推升我国PPI,PPI可以通过成本推动、影响替代品价格、拉动需求等途径直接或间接向CPI传导。近期部分消费品企业相继传出提价的消息,预计后续随着原料、包材、运费等成本上涨,价格将继续向下游传导。需求端9月社零增速环比改善,但我们预计全面复苏仍需等待。

历史复盘:16-17年成本推动的涨价潮。16年原材料价格先行上涨,包材、运费涨幅随后扩大,部分调味品、啤酒、零食饮料企业提价应对(多数企业提价时点在17/18年)。基本面看,17Q2开始大众品需求走向复苏,需求支撑下,提价传导顺畅,业绩兑现较快。股价表现看,通常情况下提价消息对短期股价有催化,事件驱动下股价上行快、波动大;后续进入业绩兑现期,股价上涨斜率相对放缓,但回报空间依然可观。

本轮上涨:原料包材相继上涨,业绩承压提价启动。21H1大宗原材料价格快速上涨,Q3以来涨幅环比放缓,但包材、运费继续上行,带来的影响是全行业性的。与上轮相比,本轮成本涨幅更大,而且今年需求恢复较慢,多数大众品企业盈利承压。一方面全行业成本继续上涨,另一方面企业低价原材料消耗完毕,预计21Q4-22年初板块迎来提价潮。

影响展望:进入第一阶段,关注股价催化。本轮大众品提价由成本驱动,需求端尚未完全恢复,我们判断可以分为三个阶段,当前处于第一阶段:

1)提价启动,股价催化。行业迎来提价潮,事件驱动下,股价反应迅速,预计短期存在估值提升的行情,尤其是低估值公司有望反弹。其中,竞争格局好的龙头率先提价,而且幅度有望超过成本涨幅,贡献利润弹性。

2)提价过渡期,业绩预期不宜过高。当前需求还未全面恢复,包材、运费上涨趋势未见拐点,企业经营压力依然较大,建议降低未来1-2个季度业绩预期,警惕估值较高、预期较高的个股业绩支撑不够的风险。

3)提价传导完毕,需求或成本迎来拐点,利润弹性释放。后续行业需求全面恢复,收入增速好转,或者成本端迎来拐点,提价效应充分释放,业绩驱动下股价有望迎来新的行情。

投资建议:短期提价驱动,关注低估值、格局佳标的。预计21Q4-22年初板块迎来提价潮,事件驱动下可能存在估值提升行情,尤其是前期回调较多、当前估值低位、竞争格局佳的公司。建议关注啤酒(华润、青啤),复合调味品(颐海、天味),啤酒、复调龙头前期回调后估值处于中枢位置,休闲食品(洽洽、桃李),以及变相提价的榨菜。中长期看,行业加快出清,利好龙头份额提升,来年密切跟踪需求或成本拐点何时到来,把握提价效应显现、业绩弹性兑现带来的投资机会。同时值得注意的,白酒板块同样存在软提价(降低促销,计划外提价等方式),是稳定兑现业绩增长预期的板块,同时第二阶段风险较小。

风险提示:需求超幅回落、成本上涨、外资流出、税收政策变化等。

正文

一、宏观环境:PPI向CPI传导,需求仍不明朗

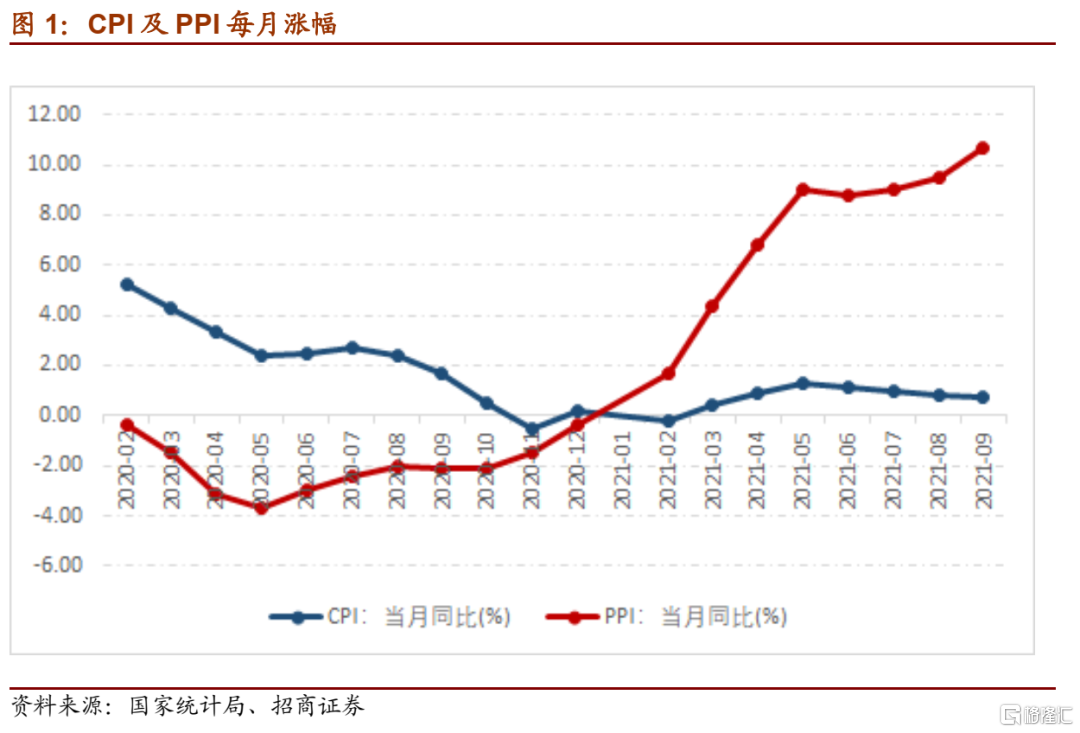

年内PPI快速上涨,向CPI传导逐渐显现。国内大宗商品与海外大宗商品同步性较强、联动性高,2021年全球大宗商品连续上涨,阶段性推升我国PPI,国家统计局数据显示,2021年9月我国PPI同比上涨10.7%,创出2017年11月份以来新高,且连续四个月同比涨幅提升。通常情况下,PPI可以通过成本推动、影响替代品价格、拉动需求等途径直接或间接向CPI传导,9月份国内CPI同比上涨0.7%,创出去年10月份以来的新高,近期部分消费品企业也相继传出提价的消息,预计后续随着原料、包材、运费等成本上涨,价格将继续向下游传导。

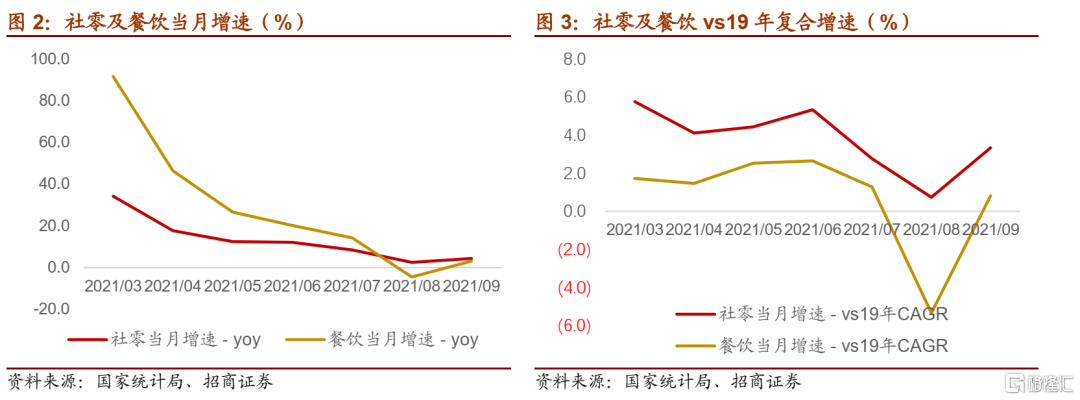

国内经济复苏供给端好于需求端,消费品需求仍有缺口。9月整体社零同比增速4.4%,高于预期,相比19年增速6.8%,两年复合增速3.3%,受中秋国庆双节推动,整体消费有所复苏。其中9月餐饮收入同比增长3.1%,相比19年两年CAGR为0.8%,环比8月有所改善,但相比正常水平仍有缺口。消费需求短期有边际改善,但我们预计全面复苏仍需等待,因此对板块内公司的短期业绩保持谨慎。

二、历史复盘:16-17年成本推动的涨价潮

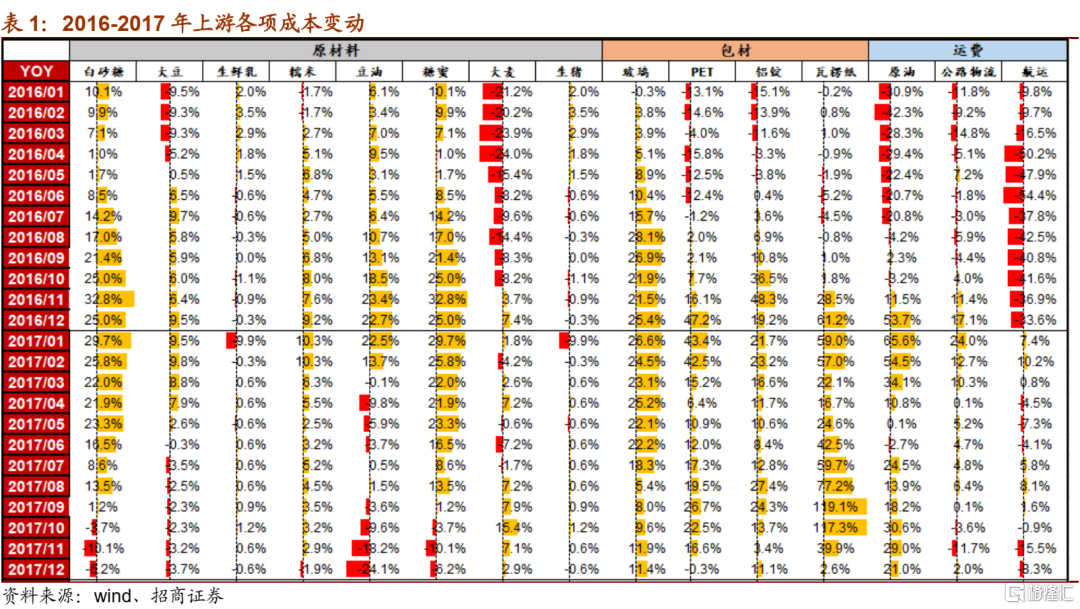

复盘16-17年:原材料价格先行上涨,包材、运费涨幅随后扩大。1)原材料:2016年年初起主要原材料如大豆、糖蜜、白砂糖、豆油等涨幅扩大,其中白糖、豆油、糖蜜涨幅最大且持续时间长,白糖、糖蜜至17Q3涨幅同比转负。2)包材:2016年3月玻璃同比涨幅扩大,PET、瓦楞纸在10月涨幅逐步扩大,分别达到30%+、50%+,12月玻璃同比涨幅25%,PET涨幅47%,瓦楞纸涨幅61%。3)运费:原油、公路物流指数在2016年11月-2017年3月间上涨明显,航运价格16年同比下降,17年维持震荡。

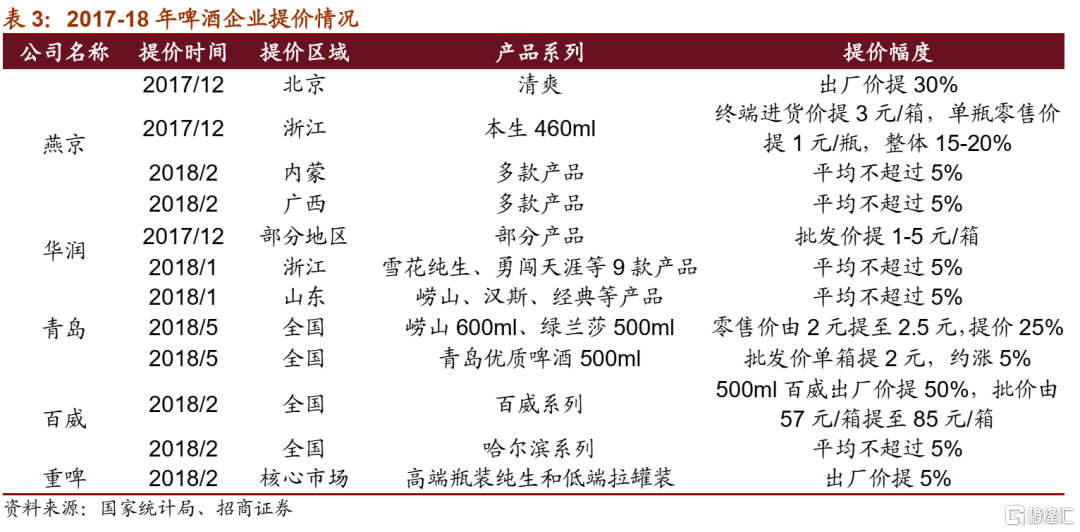

农产品和包材成本全面上行,企业提价转移成本压力。面临成本上涨带来的经营压力,2016年开始部分企业通过提价向下传导,行业迎来一轮涨价潮。安井在16年12月、17年12月、18年9月底和12月中旬分别对火锅料和肉类产品提价;安琪酵母在16年1月和5月对埃及酵母、YE产品进行提价;海天在17年1月提价,幅度约5%;榨菜在16年7月和17年2月对部分产品提价,幅度8-17%;康师傅、统一等饮料龙头再在18年初对部分茶饮和果汁提价;洽洽在18年7月对香瓜子、原香瓜子、小而香西瓜子等八个品类提价,幅度为6%-14.5%。啤酒企业从17年底-18年开始进行主要产品系列的全国性普调。

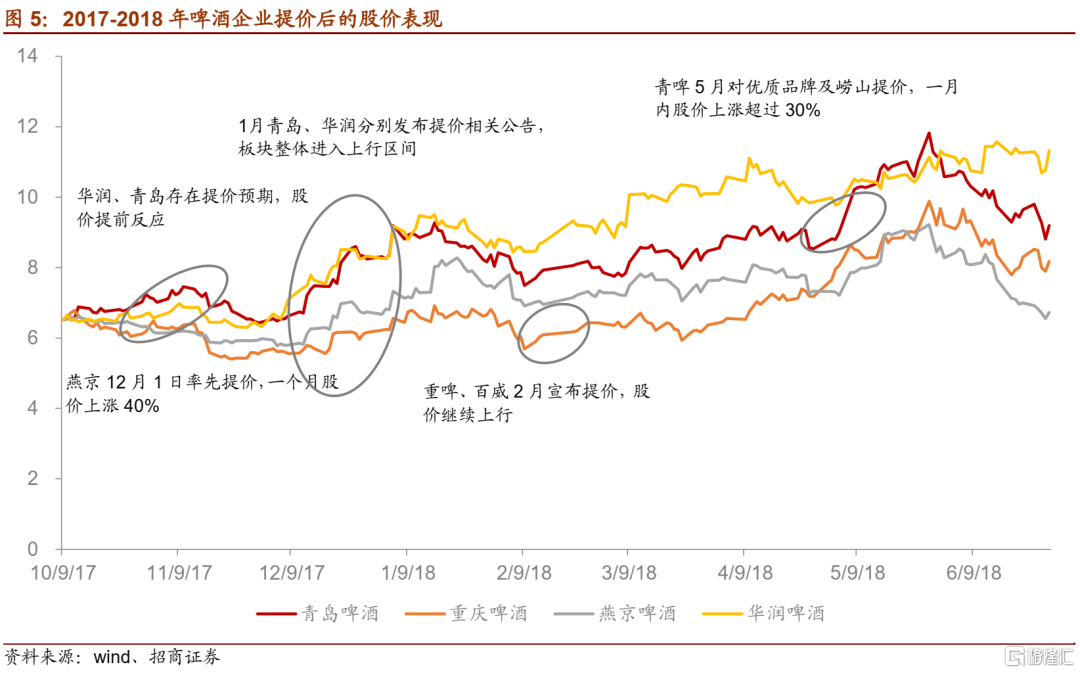

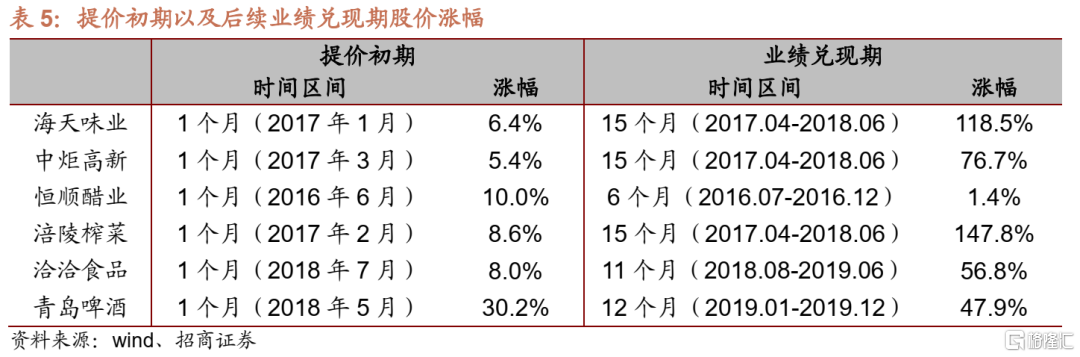

一般情况下提价消息对短期股价均有催化作用。回顾上述企业提价前后股价波动,恒顺16年6月率先提价,股价持续上涨至7月中旬,榨菜16年7月、17年2月提价后,股价持续上涨一个月,海天、中矩17年1月、3月分别提价,当月股价表现强势,洽洽18年7月提价,提价前后股多个交易日股价连续上涨,青啤、华润18年年初公布提价计划后,板块整体进入上行通道。提价催化下,通常股价短期会迎来一波行情,但反应较为迅速,持续时间十几天到1-2个月不等。

需求全面复苏,提价传导顺畅,业绩随之改善。17年二季度开始,大众品需求逐渐走向复苏,需求支撑下,提价传导顺畅,业绩兑现较快,提价当季以及后续季度收入、毛利率跟随改善。

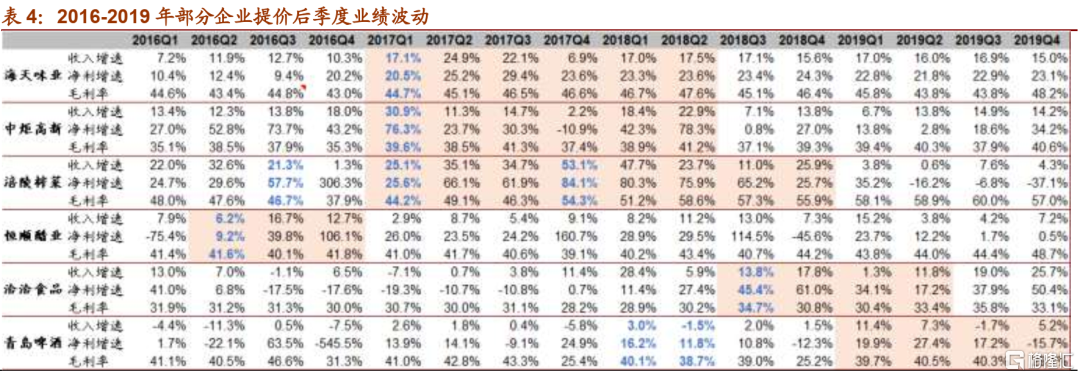

l海天、中炬、榨菜:17年初提价,随后年内各季度受益提价效应,收入增长提速,毛利率同比改善。18H1海天受益原材料成本下降,中炬、榨菜(17年底再次变相提价)继续受益提价,毛利率同比继续改善。

l恒顺:提价较早,16年6月即宣布提价,16H2受益渠道囤货,但由于需求并未完全恢复、叠加渠道掌控较弱,渠道库存消化不畅,对17年销售形成挤压。

l洽洽:18年7月宣布提价,传导顺畅,受益提价效应,18Q3/Q4收入增长提速,同时提价利好毛利率持续至19Q2。

l青啤:18年1月和5月分别提价,初期还有渠道补贴,提价效应非一蹴而就,同时年内大麦成本上涨,提价对利润的贡献不明显。19年3月继续提价,19Q1-19Q4毛利率受益提价效应以及高端化。

股价表现看:提价初期,事件驱动下,股价上行快、波动大;业绩兑现期,斜率放缓,空间依然可观。提价初期,消息催化下,提价企业当月股价均快速上涨,如青啤5月再次提价后当月股价涨幅达到30%。后续1-1.5年的业绩兑现期,股价走势与价格传导和业绩兑现度相关,上涨斜率相对放缓,但回报空间依然可观,洽洽、青啤涨幅50%左右,调味品估值、业绩双击下涨幅更高。

三、本轮上涨:原料包材相继上涨,业绩承压提价启动

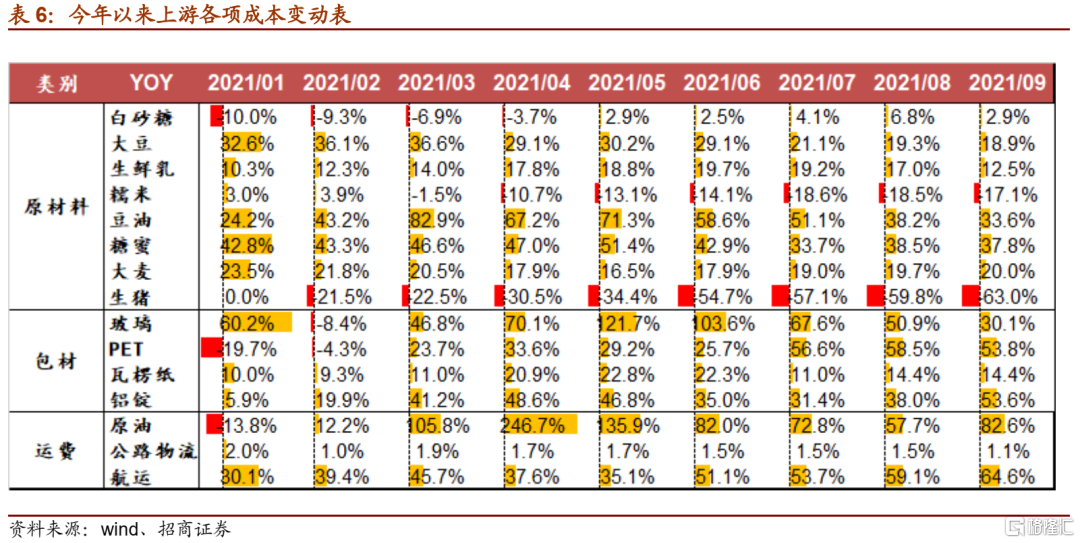

H1大宗商品价格快速上涨,H2包材、运费继续上行。年初以来,以大豆、大麦、豆油等为代表的大宗原材料价格快速上涨,如大豆上半年月均涨幅在30%上下,豆油涨幅更高,糖蜜涨幅超过40%,生鲜乳价格涨幅也接近20%。同时,玻璃、PET、瓦楞纸等包材,以及运费价格也有所上涨。进入三季度以来,大豆、大麦、豆油、生鲜乳等原材料成本涨幅环比有所回落,但PET、铝锭等包材成本,以及海运费用涨幅依然居高不下,甚至呈现环比加速的趋势。包材、运费价格大幅上涨带来的影响是全行业的,波及面比原材料成本上涨更大。

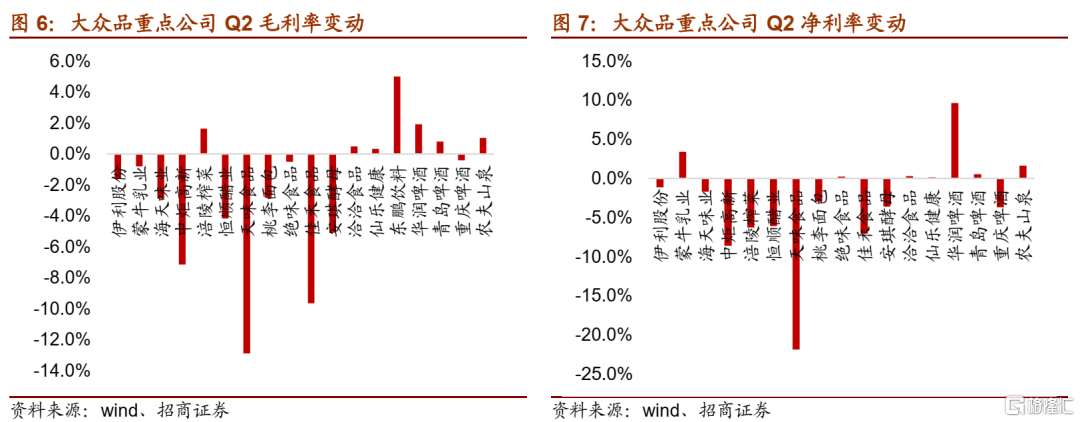

需求较弱,成本上涨,多数大众品企业盈利承压。今年大众品整体需求恢复相对疲软的背景下,原材料及包材成本大幅上涨,企业盈利能力普遍下滑,经营压力明显加大。上半年尤其是二季度来看,调味品、乳制品等板块龙头毛利率同比下滑,不同企业净利率受费用调节表现不同;饮料龙头受益年初对PET锁价,成本压力相对可控;小食品表现分化,桃李、佳禾等受成本上涨拖累,葵花籽、鸭副等小众原料今年价格相对平稳,进入三季度有上行趋势,但涨幅不大,洽洽、绝味等利润表现更多受费用影响。三季度以来需求尚未全面恢复,部分原料成本涨幅放缓,但包材、运费依然快速上涨,市场对大众品板块三季度业绩预期依然较低。

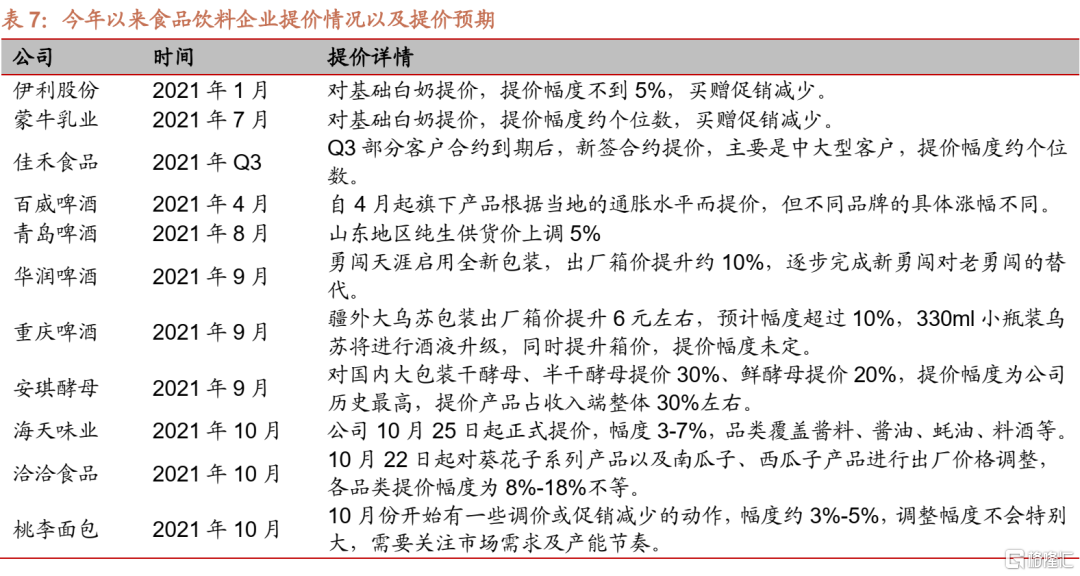

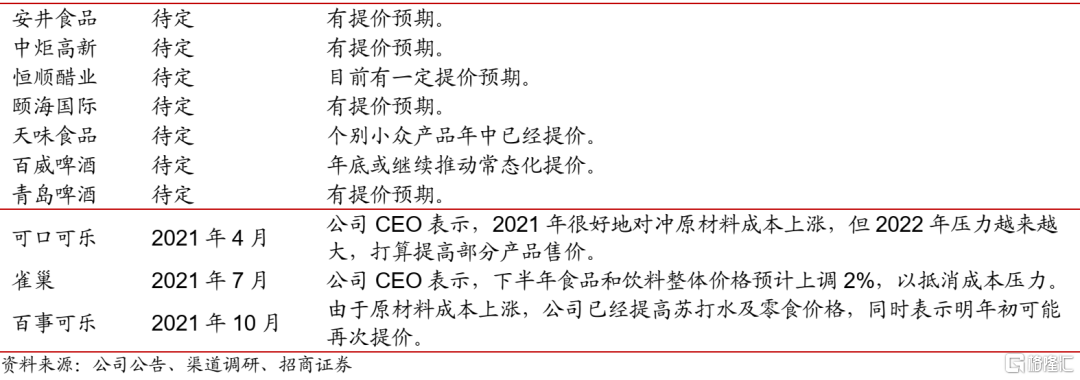

成本推动提价,预计21Q4-22年 初板块迎来提价潮。一方面,Q3以来,影响全行业成本的包材、运费价格继续大幅上涨,如PET、铝锭、海运运费等;另一方面,一般大企业部分原材料锁价约半年,部分发酵型产品同样存在经营周期,21H1锁定价格的低价原材料消耗完毕,新采购价格开始上升。为应对大麦、玻璃、铝罐价格上涨,华润、重啤等啤酒企业9月份对旗下部分产品提价。调味品板块,海天、安琪官宣提价,安琪提价幅度为历史最高,带动板块提价预期,中炬、恒顺、榨菜以及复调龙头颐海、天味等目前均有提价预期。小食品中洽洽近日官宣对葵花子系列产品以及南瓜子、西瓜子产品提价8%-18%,幅度较大,桃李10月以来有调价和促销减少的动作,幅度约3%-5%。此外,全球食品饮料龙头可口可乐、百事可乐、雀巢等也纷纷宣布下半年或明年年初有提价可能。

四、后续展望:进入第一阶段,关注股价催化史

成本推动型提价存在三个阶段,当前处于第一阶段。不同上一轮,企业17/18年提价时需求已开始全面复苏,传导顺畅。本轮大众品提价明显是由成本驱动(成本压力大于上一轮),需求端表现仍然较弱,尚未完全恢复,从企业经营层面看传导相对不会特别顺畅,提价效果短期内也较难直接反映在业绩上,我们判断本轮成本驱动型提价可分为三个阶段,当前处于第一阶段:

1)提价启动,股价催化。随着成本尤其是包材、运费等全行业性的成本持续上涨,企业业绩承压,在龙头带领下,行业迎来提价潮。事件驱动下,股价反应较为激烈,预计短期存在一波估值提升的行情,尤其是低估值公司有望迎来股价反弹,16-17年提价潮复盘中同样存在提价事件催化的第一阶段。此外,建议关注竞争格局好的龙头企业,有望率先开启提价,如酱油龙头海天一超多强,酵母龙头安琪、瓜子龙头洽洽都是细分领域的绝对第一,带动板块提价,而且竞争格局好的公司,提价幅度有望超过成本涨幅,贡献利润弹性。

2)提价过渡期,业绩预期不宜过高。三季度大众品需求恢复速度慢于此前预期,全面复苏预计还要继续等待,包材、运费成本上涨趋势未见拐点,原材料涨幅虽然放缓,但同比依然上涨,因此预计未来1-2个季度处于提价过渡期,企业经营压力依然较大。需求未完全恢复情况下,我们建议降低21年Q3、Q4以及22年Q1业绩预期,警惕估值较高、预期较高的个股业绩支撑不够的可能风险。

3)提价传导完毕,需求或成本迎来拐点,利润弹性释放。提价顺利传导后,若行业需求全面恢复,收入增速好转,或者成本端迎来拐点,提价效应将充分释放,利润弹性更大,预计股价在业绩驱动下再迎来一波行情。建议关注前期成本压力下,竞争优势强化、份额逆势提升的龙头企业(乳业龙头伊利蒙牛、调味品龙头海天颐海、啤酒龙头华润青啤),以及收入端快速增长,但利润前期压制较大的高成长公司(如佳禾食品)。

对于后续业绩展望,分板块来看:

l乳制品:21年Q3开始成本压力环比有所改善,但费用投入加大,利润预期不宜过高。预计明年开始原奶涨幅明显收窄甚至拐头向下,龙头企业明年利润率提升的确定性更高。

l调味品:21年Q3压力依然较大,预计板块内中矩、恒顺、安琪、天味等企业利润继续下滑,餐饮端需求恢复较慢,当前至22年初处于过渡期。考虑到22年Q2-H2基数较低,以及成本改善,业绩有望逐步恢复。

l软饮料:今年龙头企业受益年初低价锁定PET库存,毛利率、净利率未受PET价格上涨的大幅影响。明年看,农夫、东鹏等PET成本相比今年将有所增加,明年毛利率同比有下行压力。

l休闲食品:预计不同企业表现分化,21H2及22年葵花子、鸭副等原材料成本压力相比21H1将有所增加,但细分龙头如洽洽已经率先提价,且提价幅度较大,预计明年利润率仍有望维持相对稳定。

l啤酒: 21年Q3受疫情反复和极端天气影响销量仍然承压,但高端化趋势不改。提价前期预计覆盖部分成本上涨的压力,同时也会增加费用投入做消费者拉动,股价可能受到提价信息催化,但利润释放预期不宜过早。

基于成本推动型提价的三个阶段,以及细分板块的业绩展望,我们建议:

短期看,关注提价催化,尤其是低估值、格局佳公司的反弹行情。当前成本推动型提价进入第一阶段,板块内企业迎来提价潮,关注事件驱动下的估值提升,尤其是前期回调较多、当前估值低位、竞争格局佳的公司。同时对业绩预期仍相对谨慎,对于估值较高、预期较高的股票,警惕过渡期业绩支撑不够的风险。建议关注啤酒板块(华润、青啤),复合调味品(颐海、天味),啤酒、复调龙头回调后估值处于中枢位置,休闲食品(洽洽、桃李),变相提价的榨菜,以及上半年已经提价、促销持续收缩、业绩预期较低的乳制品(伊利)。

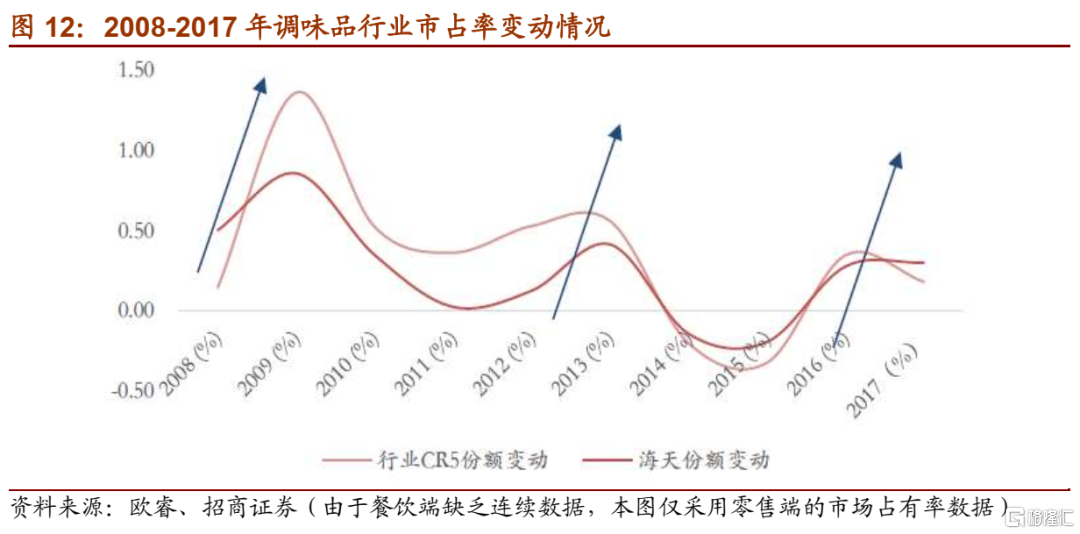

中长期看,阶段性调整后行业加速集中,把握提价效应释放带来的投资机会。成本上行周期企业经营压力加大,但也加快了行业出清的速度,利好龙头企业份额提升。以调味品行业为例,09、12以及16-17年,成本上涨背景下,市场集中度、龙头企业市占率均加速提升。22年密切跟踪需求以及成本拐点何时到来,把握提价效应释放、利润弹性超预期带来的投资机会。

五、投资建议:短期提价驱动,关注低估值、格局佳标的

当前处于成本驱动型提价的第一阶段,关注低估值、格局佳公司的反弹行情。短期看,预计21Q4-22年初板块迎来提价潮,事件驱动下可能存在估值提升行情,尤其是前期回调较多、当前估值低位、竞争格局佳的公司。建议关注啤酒板块(华润、青啤),复合调味品(颐海、天味),啤酒、复调龙头前期回调后估值处于中枢位置,休闲食品(洽洽、桃李),以及变相提价的榨菜。中长期看,成本上行加快行业出清速度,利好龙头企业份额提升(乳业龙头伊利蒙牛、调味品龙头海天颐海、啤酒龙头华润青啤),来年密切跟踪需求或成本拐点何时到来,把握提价效应显现、业绩弹性兑现带来的投资机会。同时关注收入端快速增长,但前期利润压制较大的高成长公司(如佳禾食品)。

同时值得注意的,白酒板块同样存在软提价(降低促销,计划外提价等方式参与行业提价),是稳定兑现业绩增长预期的板块,同时第二阶段风险较小。

风险提示:需求超幅回落、成本上涨、外资流出、税收政策变化等。

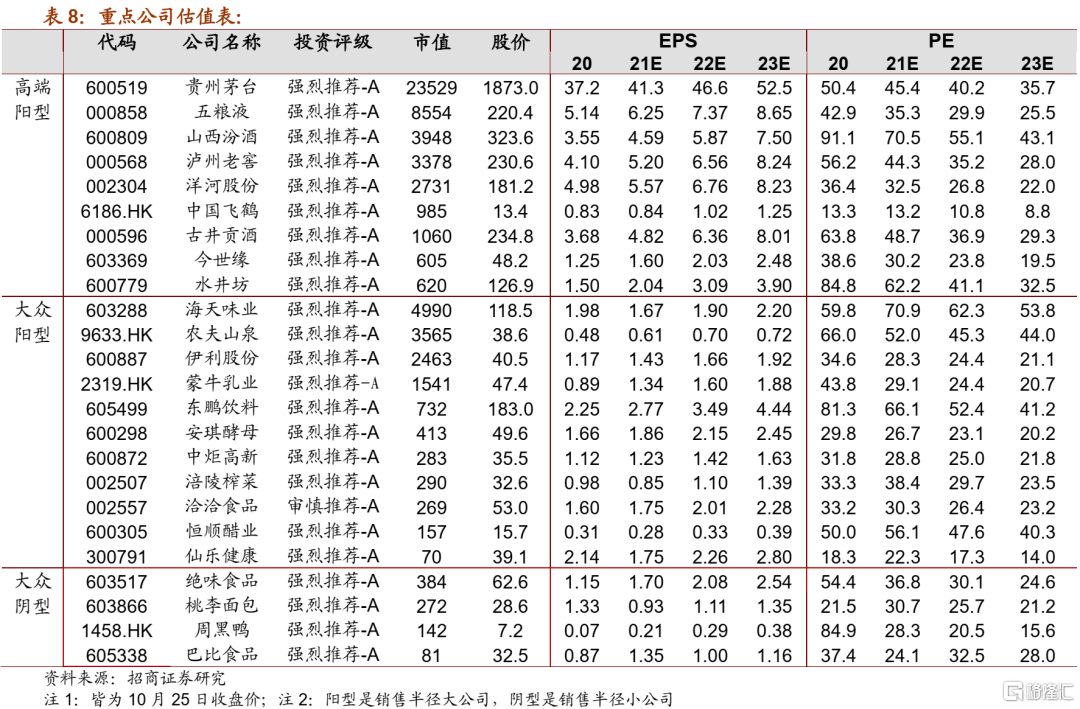

六、行业重点公司估值表