下载格隆汇APP

下载格隆汇APP

下载诊股宝App

下载诊股宝App

下载汇路演APP

下载汇路演APP

社区

社区

会员

会员

新能源汽车发展于全球石化日益枯竭和环境污染日益严重的时代,与传统汽车产业链相比,新能源汽车是一个全新的产业赛道,形成了整车制造与核心零部件共举的新型产业格局。

新能源汽车产业链由顶层技术、上游材料端、中游核心装置部件和下游整车及后市场构成。

新能源汽车的零部件数量只有传统汽车20%,电池、电机、电控等核心零部件是价值所在,传统车企发动机技术、供应链整合优势不再,因而使我国有望在新能源汽车领域实现弯道超车。

谈到新能源车,不得不谈到特斯拉,2012年,特斯拉的第一辆纯电动车Model S发布,一经发布便使全球汽车圈沸腾。

其流畅的车身线条、智能化的中控大屏及电动化的驾驶体验让人们过目不忘,也使电动乘用车量产成为了可能。

特斯拉也成为传统及新势力车企追逐和效仿的对象。

近几年,汽车产业已逐渐形成电动化趋势,除传统车企开始涉足新能源汽车外,国内也涌现出一大批造车新势力,如蔚来、理想、小鹏、哪吒、零跑汽车等。

电动车销量也实现逐年上升,未来随着电池性能的提升及充电设施布局加快,新能源汽车将会逐渐取代传统燃油车成为市场销量主力军。

01

新能源汽车的定义

参考《新能源汽车生产企业及产品准入管理规则》对新能源汽车的定义,新能源汽车是指采用非常规的车用燃料作为动力来源,综合车辆的动力控制和驱动方面的先进技术,形成的具有新技术、新结构、技术原理先进的汽车。

02

新能源汽车的种类

包括纯电动汽车(BEV,Battery Electric Vehicle,如特斯拉 Model 3)、增程式电动汽车(PHEV,Plug- in hybrid electric vehicle,如理想One)、混合动力汽车(Hybrid Vehicle,如宝马530 Le)、燃料电池电动汽车(FCV,Fuel cell vehicles,如丰田Mirai)等。

本文主要介绍的为纯电动汽车。

03

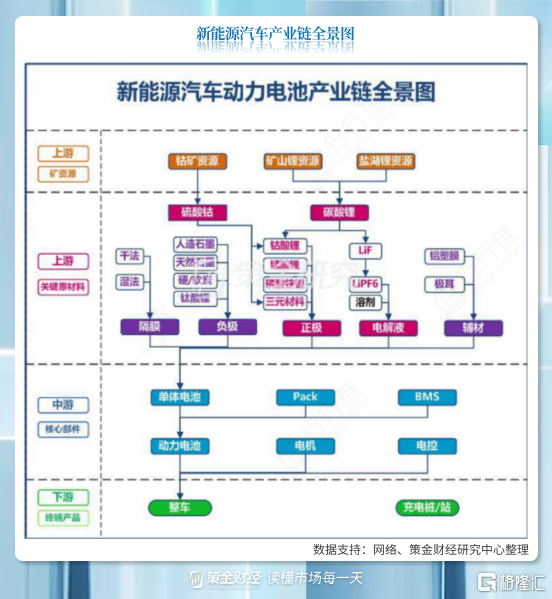

新能源汽车产业链全景图

新能源汽车产业链上游主要为锂、镍、铝、钢等金属原材料及构成锂电池的正负极材料、隔膜、电解液等;

新能源汽车中游主要为核心部件及相关零部件,包括三电系统(电机、电控和电池)、底盘、车用电子器件,内饰件等;

新能源汽车下游主要为汽车整车、充电桩及电池回收业务等。

04

新能源汽车上游

我们将新能源车的上游分成两个部分,最上游为镍钴锰矿、锂矿、铝矿、铁矿、石墨矿等原材料。

其中的镍、钴、锂等有色金属主要用在新能源汽车电池的正极材料上,石墨为电池负极材料的主要构成原料,车身及相关零部件构架主要为铝、钢及塑料等材料。

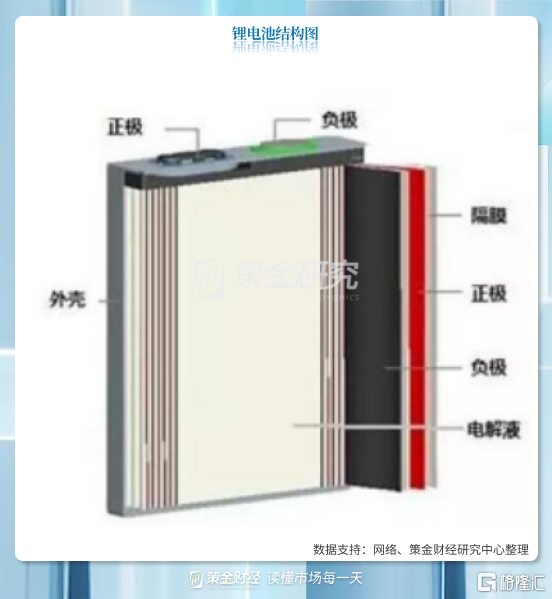

以上游为锂电池的关键组成部分,即正极材料、负极材料、隔膜及电解液。

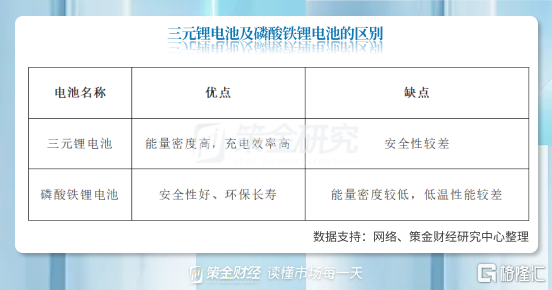

其中,正极材料是锂电池的核心材料,是绝定电池性能的关键因素,目前,正极材料使用较多的为磷酸铁锂及镍钴锰酸锂(三元材料),两者在能量密度、安全性等多个方面存在较大差异(如下表)。

最近特斯拉披露了公司三季报,决定标准续航版的Model 3和Mdoel Y将在全球范围内逐渐调整为搭载磷酸铁锂电池,不再使用三元锂电池。

而像我们熟知的比亚迪刀片电池正极材料使用的也为磷酸铁锂。

正极材料相关个股:杉杉股份、当升科技、振华新材等

负极材料的构成主要为碳材料及非碳材料,其中,碳材料包括石墨材料(天然石墨、人造石墨)与其他碳材料(硬碳、软碳),非碳材料可细分为钛基材料、硅基材料、锡基材料、氮化物等。

与正极材料不同,锂电池负极虽路线同样众多,最终产品却很单一,人造石墨是绝对主流。

相较于其它材料,人造石墨循环性能好、安全性占优且工艺成熟、原材料易获取,成本较低,是非常理想的选择。

负极材料相关个股:杉杉股份、中科电气、方大炭素等

隔膜为锂电池正负极之间的一层薄膜,在锂电池进行电解反应时,可用来分隔正极和负极防止发生短路。

目前隔膜材料主要有聚乙烯(PE)与聚丙烯(PP)两种,隔膜材料的选择与正极材料有关。

其中,聚乙烯主要应用于三元锂电池,聚丙烯则主要应用于磷酸铁锂电池。

除了材料,制备工艺对隔膜的性能也有着一定影响。

当前锂电池隔膜的生产技术分为干法和湿法两大类,干法又称为熔融拉伸法,可进一步细分为单向拉伸和双向拉伸两种工艺。

此技术路线的发展时间长,更加成熟,主要用于生产PP膜。

此外,双向拉伸工艺由于成品性能不佳,只用于中低端电池,已不再是主流制备工艺。

干法工艺具有简单、成本低、环境友好的特点,但产品性能较差,更适用于小功率、低容量电池。

湿法会对基膜表面进行涂覆,以提高材料的热稳定性。

相较于干法制备产品,湿法工艺的隔膜在性能上有着比较明显的优势,其厚度更薄,拉伸强度更理想,此外,湿法隔膜的穿刺强度更高,更有利于延长电池寿命。

隔膜相关个股:星源材质、恩捷股份、沧州明珠等

电解液在锂电池中,主要作为离子迁移的载体,保证离子在正负极之间的传输。

其对电池安全性、循环寿命、充放电倍率、高低温性能、能量密度等性能指标都有一定影响。

电解液一般由高纯度的有机溶剂、电解质锂盐和添加剂等原料按一定比例配制构成。

目前,由于较好的性能与较低的成本,六氟磷酸锂(LiPF6)是主流的锂盐溶质。

其在各类非水溶剂中有较好的溶解度和较高的电导率,化学性质相对稳定,安全性好,且对环境污染也小。

电解液相关个股:天赐材料、新宙邦等

05

新能源汽车中游

新能源汽车中游相比上游涉及的产业链业态更为多样,“三电系统”为其核心,所谓的三电,即电池、电机及电控。

电池的作用类似于燃油车的油箱,是储能设备。

可以说动力电池直接决定了纯电动车型的续航里程。

上文我们较为详细地介绍了电池的四大组成材料,本段就不再赘述。

电机在纯电动汽车上的作用是将电能转化为动能,与燃油车的发动机类似,车辆的性能也由此决定。

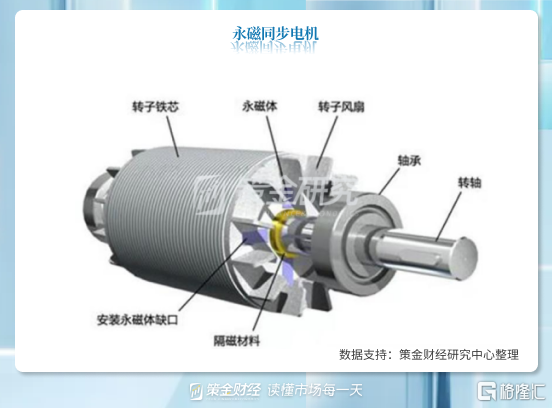

目前新能源车电机主要分为交流异步电机和永磁同步电机。

交流异步电机和永磁同步电机的区别在于转子。

交流异步电机的转子上是导线,需要在电磁感应原理的作用下才能追着定子旋转磁场跑,并且永远追不上旋转磁场的转速,所以叫“异步”。

永磁同步电机整体性能相对更好,但成本也比较高。

而交流异步电机效率相对较低,不过成本也低,同时有一个优点,就是耐用性好。

像目前主流的电动汽车如特斯拉Model 3、小鹏P7、理想One搭载的为永磁同步电机,蔚来ES8、ES6等车型则搭载的为前永磁同步、后交流异步双电机。

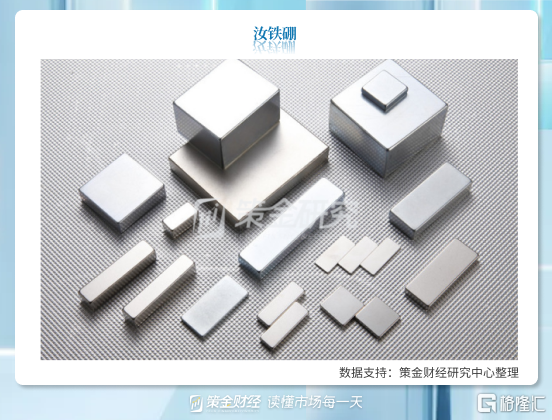

电机上游的零部件中,最主要的原材料为汝铁硼永磁体,该材料为第三代稀土永磁材料,是当代磁体中性能最强的永磁体,我国稀土资源储量位居世界第一,这是我国驱动电机产业发展的一大优势。

新能源汽车电控系统,就是控制汽车驱动电机的装置,它相当于新能源汽车的大脑,对整个车辆的运行和动力输出进行合理的控制。

和传统的燃油车相比,新能源汽车电气系统变化巨大,对电控系统的要求也更高更复杂。

新能源车的电控系统核心组件包括逆变器、驱动器、电源、控制器、保护模块、散热系统、信号检测模块等等,但最核心的部件有三个:逆变器、驱动器和控制器。

其中,逆变器的核心模块IGBT(绝缘栅双极型晶体管)在电控系统的作用至关重要,其成本直接占到整个电控系统的40%-50%。

IGBT的作用是交流电和直流电的转换,同时IGBT还承担电压的高低转换的功能。

2020年之前,我国的IGBT主要由三菱、英飞凌、富士等国外巨头占据,大部分都依赖进口,近两年,国内IGBT行业发展已经取得了长足进步。

代表性的企业包括中国中车、比亚迪、中环股份等

。

其中,中国中车为国内少有的掌握 IGBT芯片研发、模块封装、测试和应用的企业,并且在高电压等级的IGBT 产品上也拥有很强的实力,目前在高铁、轨交牵引变流器上已经实现了国产替代。

而比亚迪为我国目前最大、且唯一能自给自足的车规级IGBT供应商,但目前其产品主要还是自供。

随着IGBT国产化进程的加速,国内新能源汽车的电控成本将有效降低。

动力电池相关个股:宁德时代、比亚迪、欣旺达等

电机相关个股:上汽集团、汇川技术、卧龙电驱、大洋电机等

电控相关个股:阳光电源、国轩高科、万向钱潮等

除三电系统外,新能源汽车中游还涵盖汽车电子、车载物联网终端、内饰、轮胎等多个细分产业,相关个股情况如下:

动力系统:圣龙股份(发动机油泵、变速箱油泵)、德尔股份(转向泵)、全柴动力(发动机)、东安动力(理想One发动机供应商)

汽车电子:华阳集团、安洁科技

座椅龙头:继峰股份

轮胎:赛轮轮胎、玲珑轮胎、三角轮胎

变速器:万里扬

机械传动齿轮:双环传动(合作伙伴有大众、采埃孚、利勃海尔等行业龙头)

内饰件:旷达科技、 钧达股份

轮毂:迪生力、万丰奥威

底盘:天润工业(曲轴)、拓普集团、中鼎股份(智能底盘、电机密封系统)

智能驾驶:德赛西威、道通科技、中科创达、爱柯迪(精密压铸件)、锐新科技(电池箱体、保险杠、天窗结构件)、伊戈尔(高频变压器)、三花智控(汽车空调、热管理)、奥特佳(空调系统)

06

新能源汽车下游

新能源汽车下游主要为汽车整车、充电桩、汽车服务等。

新能源整车大致可分为乘用车和商用车两部分,随着传统车企纷纷转型,国内新能源整车领域的玩家也越来越多。

除比亚迪、吉利、长城、上汽等传统车企外;还有以蔚来、理想汽车、小鹏汽车等为代表的造车新势力;

以及近期纷纷宣布入局电动车领域的小米、华为(率先与华为合作的小康股份和北汽蓝谷)等生态巨头。

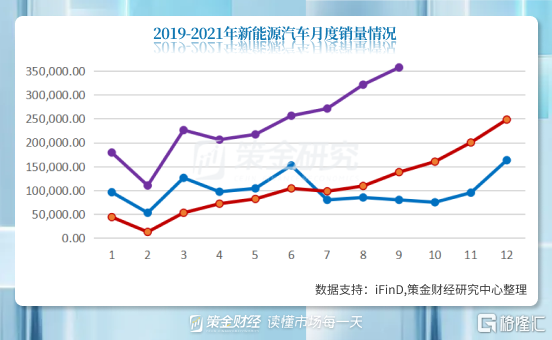

据乘联会9月零售销量排行快报显示,9月份新能源狭义乘用车销量33.3万辆,同比增长202.0%,环比增长33.6%;今年累计销量181.8万辆,同比增长203.1%。

与传统燃油车走势形成强烈差异化的特征,实现对燃油车市场的替代效应,并拉动车市向新能源化转型的步伐。

下图为今年1-9月新能源汽车销量榜单:

随着新能源汽车保有量的增加,车辆的充电也成为了用车的重中之重。

在当前居民用电和商业用电价格存在价差的背景下,慢充是发展趋势,更多家庭充电是提升电网效率和降低用电用车成本的必然选择。

快充模式带来充电的巨大便利性,是补能发展的重要方式。

换电模式是很好的商业模式,推进高端用户和特殊场景用户的良好体验。

未来的充电桩将和车位一样,成为大部分有车一族的标配,车企的换电服务也将与当前去4S店维修保养一样普遍。

充电桩:特锐德、国电南瑞、广汇汽车、许继电气等

汽车服务:广汇汽车、中国汽研、庞大集团等

(特别说明:文章中的数据和资料来自于公司财报、券商研报、行业报告、企业官网、百度百科等公开资料,本报告力求内容、观点客观公正,但不保证其准确性、完整性、及时性等。文章中的信息或观点不构成任何投资建议,投资人须对任何自主决定的投资行为负责,本人不对因使用本文内容所引发的直接或间接损失负任何责任。)