下载格隆汇APP

下载格隆汇APP

下载诊股宝App

下载诊股宝App

下载汇路演APP

下载汇路演APP

社区

社区

会员

会员

今年,大医药行业的投资者很悲催,坐了几轮过山车,到头来恐怕是一场空。前一阵子,医药行情来了一波,但昨日集体暴跌,反弹势头戛然而止,今日续跌,俨然向阶段新低迈进了。

过去很多年,医药作为机构密集重仓的板块,很少跑输主流行业表现,绝大多数情况是领涨大市。但为何今年排名垫底,且一批医药大白马还深套了众多投资者?是大医药行业前景发生了变化,还是正常的震荡蓄力,以待进发?

回答以上问题,我们不妨从最近医药行业发生的两件事,来管中窥豹。

1

反垄断第一枪

11月18日,国家发垄断局正式挂牌成立,由市场监管总局下设的司局升级为国务院部委管理的国家局。原来,反垄断机构属于正厅级单位,而现在属于独立的副部级单位。

成立当天,反垄断局的“第一刀”砍向了医药行业——出台《国务院反垄断委员会关于原料药领域的反垄断指南》。

该指南剑指近来年原料药屡禁不止的垄断行为,今年至少有4家企业因此受罚——包括先声制药、天药股份、先锋药业、宁卫医药,罚款金额分别为1亿元、4402万元、1104万元、658万元。

原料药领域垄断行为多发,跟原料药生产环节高度集中有很大的关系。据悉,中国成品药有1500种原料药,其中有50种只有1家企业取得审批资格可以生产,44种只有2家企业可以生产,40种只有3家企业可以生产。

垄断之下,必然带来价格的虚高。

然而下游生物医药公司因为集采大幅让渡利润,而上游一些原料药价格奇高,导致两头受压。这种畸形局面让下游医药公司扛不住了。这不能依靠市场自然调节,反垄断局出手了。

令人不解的是,部委才刚刚发文鼓励原料药做大做强,引发原料药药企集体大涨。11月9日,国家发改委、工信部引发《关于推动原料药产业高质量发展实施方案的通知》,目标到2025年,开发一批高附加值高成长性品种,突破一批绿色低碳技术装备,培育一批有国际竞争力的领军企业,打造一批有全球影响力的产业集聚区和生产基地。

但细细想想,反垄断与鼓励发展(尤其是抢食海外市场)并不冲突。总之,在大医药行业反垄断打出第一枪,戳中了医药行业投资者敏感的神经,引发了近日医药股票的抛售。

2

牙科集采

11月18日消息,四川药招中心发布《关于开展部分口腔类高值医用耗材产品信息采集工作的通知》,后不知什么原因火速删除了。该通知主要有3点:

一是申报产品范围:包括了各种组成口腔种植体系统的医用耗材;

二是申报的时间:11月18日-11月23日维护口腔种植体+基台,11月20日-26日维护种植修护配件;

三是此次四川口腔种植体系统集采,不涉及医疗服务费用。

四川该份通知并没有明确公告种植体是否集采,但足以让市场感到紧张,因为市场会YY接下来就会启动集采,不然收集采集信息干什么呢!昨日,通策医疗大跌逾6%,今日续跌2.4%,股价接近前期阶段新低。

在四川发布该通知之前,今年3月有市民在政府留言板上直言:现有医院一颗牙齿就是上万真的太贵了,纳入集中采购看病自己承担费用要少很多负担。官方回复将建议反馈给省医保部门。

一颗牙,价格主要区间位于7000-22000元,牙贵是普遍存在的事实。种植牙纳入集中采购,普通大众的呼声非常高。集采降价,减少群众的种牙负担,成为共同富裕大背景下的最真实写照。

当然,国家医保局也出手了,在9月22日对于《关于规范种植牙材料费用,并将其治疗和服务费用纳入医保的建议》给予正式回复:目前各省(区、市)对眼镜、义齿、义眼等器具均不纳入基本医保支付范围,指导地方将种植体纳入平台挂网范围,促进各品牌种植体价格阳光透明,挤出水分。

意思是,国家医保负担重,种植牙属于自己支付范畴,但可以通过集采等方式降低看牙负担。

其实,在四川之前,宁波医保局已经打出第一枪。该局就《关于进一步明确医保历年账户支付种植牙项目的方案》公开征求意见,提出用医保个人账户的历年账户,支付目录内的种植牙项目,支付标准是国产3000元,含材料费不超过1000元、医疗服务费2000元;进口3500元,含材料费不超过1500元、医疗服务费2000元。

宁波种植牙政策,在材料成本降低的同时,医疗服务费用也降低了。而四川集采种植牙系统的集采并未涉及到医疗服务费用的打包,有人认为比较乐观,对于医疗服务为主的上市公司,比如通策医疗,基本没什么影响。

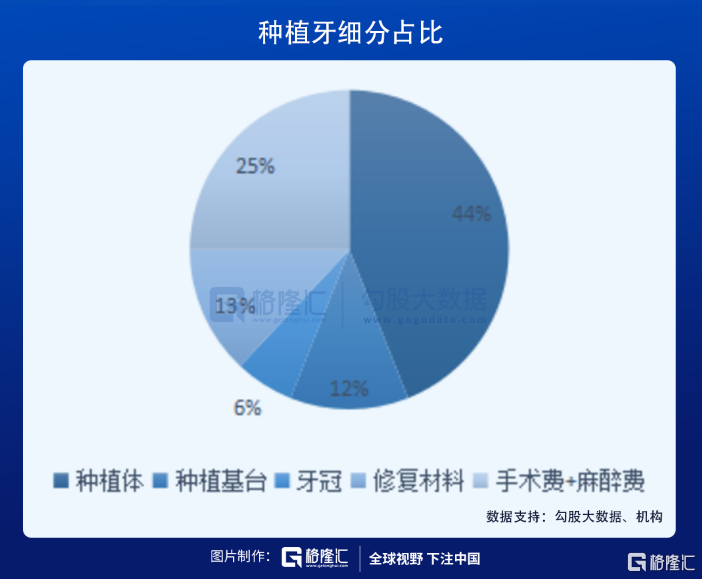

我们知道,种植牙产业链中,种植系统(种植体+种植基台+修复材料等)大致占比75%,医疗服务(手术费+麻醉费)占比25%。如果种植系统价格因集采出现价格“塌陷”,医疗服务价格不太可能坚挺,降价才是大势所趋。

未了应对集采,通策医疗今年推出了低端种植牙项目。很显然,这会降低资本市场对于公司未来业绩的高增速预期。

宁波、四川已经出手,接下来应该会在更多的省份推开。而通策医疗作为想要在全国铺开的牙科服务龙头,未来业绩高增长面临较大不确定性,然而当前估值还有将近100倍。不管未来牙科集采会是怎样的结果,先杀高估值成为市场共识,最近5个月通策已经暴跌50%。

3

医疗大山

7月24日,中办国办正式官宣双减政策,深刻改变了行业增长逻辑团灭了教育股,从一定程度上缓解了人们的教育焦虑与费用支出。

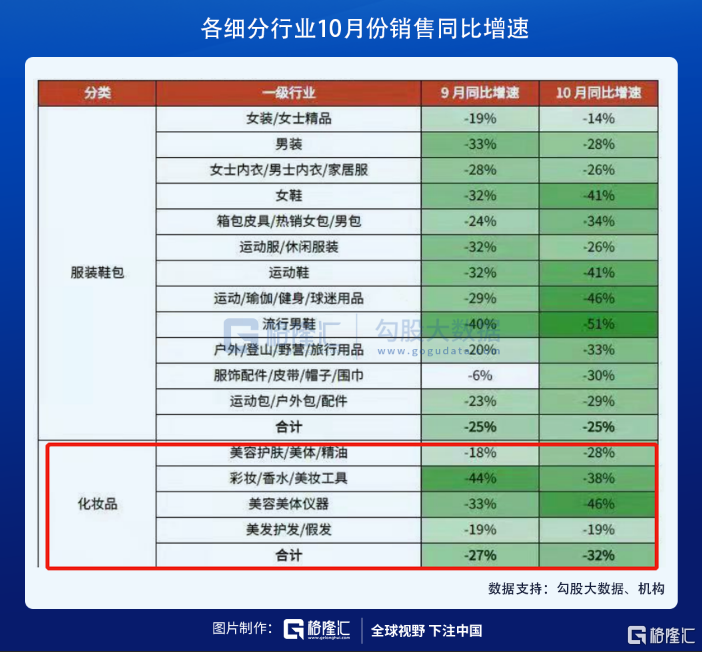

房地产更不用说,早在去年8月给房企划出“三道红线”,12月底给银行设置了房地产贷款红线。这从根本上给狂奔的房地产踩了刹车,亦是今年不少大型房企接连暴雷的重要原因。现在,开发商以及资本市场对于房地产呈现出较为悲观的预期,看看10月份的数据就知道了:

对于教育和地产两座大山,监管层重磅出手,尤其是教育,一举逆转了人们的预期。在医疗上,监管层除了2018年开启药品集采等措施外,今年的动作显然更大了,也一定程度上改变了市场对于医药大行业高增速的一贯预期。

7月20日,国办引发《全国深化“放管服”改革着力培育和激发市场主体活力电视电话会议重点任务分工方案》,明确提到了在医药领域开展反垄断执法。这是反垄断局在原料药领域进行反垄断措施的大背景。

8月,安徽开启了对化学发光试剂的集采。虽然只是省级集采,但对化学发光这个体外诊断热点子行业的预期影响重大,因为之前投资者普遍认为化学发光不会集采,即便集采也会是很多年之后。

这一度引发市场恐慌:在国内,还有什么不能被集采的?

9月,国家医保局正式发文支持地方对于种植牙“集采”。这都是市场没有预料的,因为种植牙属于自费项目,属于少有的集采免疫避风港。但这一美好愿望被打破了。

11月,反垄断局开刀原料药。

集采常态化(应采尽采)+反垄断组合拳开启了,朝着逐步搬走医疗大山的方向去了。尤其是成立反垄断局,级别提升,未来或许有更多更大的动作。

对于医药投资者,如此之大的宏观因素变化值得深刻察觉与应对。以史为鉴,反垄断介入互联网,已经深刻行业增长逻辑,亦是巨头们持续大跌重要逻辑。

4

尾声

当然,区别于内卷化严重的地产和教育,医药医疗(尤其是器械)本身就具备科技创新的基因,且是高端制造的重要代表之一。并且,该行业常年被外资主导,国内企业也才刚刚有创新的苗头出来,不太可能连续出台政策进行扼杀打压。

只能说监管政策配合下,会留给医药公司合理的利润,但想要业绩高增长恐怕很难了。但业绩高增速又是支撑高估值的法宝,没有了它,先杀杀估值吧!今年大医药行业整体在反应该逻辑。

除了医药、器械、医疗服务等领域,还有消费医疗(比如化妆品、玻尿酸)完全不涉及集采的领域,也面临着消费降速的问题,大逻辑是宏观消费疲软。

总之,放低医药行业的投资回报率预期。当前,有的龙头估值水平还很高,诸如爱美客、通策,有的龙头,诸如迈瑞、微创估值不算贵,越往后走其实具备一定的配置价值。不过,要面对现实的是,未来医药行业百花齐放,牛股盛景的日子一去不复返了。