下载格隆汇APP

下载格隆汇APP

下载诊股宝App

下载诊股宝App

下载汇路演APP

下载汇路演APP

社区

社区

会员

会员

摘要

2021年10月11日,国家发改委印发《关于进一步深化燃煤发电上网电价市场化改革的通知》。

电力市场化改革进一步深化。本次改革的要点:保持居民、农业用电价格稳定;高耗能企业电价不受上浮20%限制;其他企业上浮限制由目前的10%提升至20%。近期国内煤炭保供稳价政策加码,动力煤价格从高点迅速回落,但截至11月10日,年内秦皇岛动力煤市场价涨幅仍达40%。结合今年三季度发电企业亏损面大幅扩张的事实,我们认为短时间内电价难以随着煤炭价格的回落而下降,相反还会继续体现电力市场化改革的上浮作用。因此,本文试图梳理煤电市场化改革的内容和影响,定量测算本次改革对于工业企业用电价格以及对PPI同比的影响。而在居民和农业用电保持稳定的情况下,电力市场化改革对CPI的影响主要通过PPI向CPI的传导体现,考虑到目前PPI向CPI传导尚不通畅,可以认为本轮电力市场化改革对CPI的影响相对轻微。

工业用电价格会涨多少?本次改革前,工业企业用电价格与基准价格差距不大。本次改革后,多地煤电交易价格触及上限,即较基准价上涨20%。由于工业企业用电的来源及交易方式不同,本次煤电市场化改革所带来的影响将在未来几个月内逐步显现。按照各部分价格调整幅度及调整时间,并假设20%尚未上网的电力在明年一季度末全部完成上网,年度长协价格在明年1月即调整到位,那么,我们测算今年11月到明年3月工业企业用电均价较目前将分别上涨2.8%、3.6%、12.4%、13.2%、14.0%。

煤电市场化改革如何影响PPI?我们利用投入产出表,以及PPI生产资料中“采掘——原材料——加工”的价格传导系数,计算工业用电均价上涨对PPI的影响。分为三种情形讨论:1)工业企业用电价格涨幅相同,PPI内部生产资料向生活资料传导不畅;2)高耗能行业煤电价格上涨超过20%,PPI生产资料向生活资料传导不畅;3)高耗能行业煤电价格上涨超过20%,PPI内部生产资料向生活资料存在传导效应。我们测算,本次煤电市场化改革会对2022年初的PPI同比产生明显抬升作用,后随着未上网工业用电市场化的推进,这种抬升作用还会小幅扩大。三种情形下,煤电市场化改革将分别抬升2022年PPI同比0.9个、1.2个和1.3个百分点,但不会改变PPI同比回落的形态。

正文

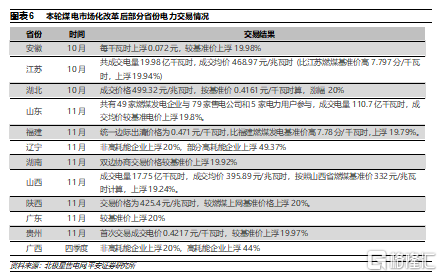

2021年10月11日,国家发改委印发《关于进一步深化燃煤发电上网电价市场化改革的通知》,指出在保持居民、农业用电价格稳定的前提下,有序放开全部燃煤发电电量上网价格,将煤发电市场交易价格浮动范围由现行的上浮不超过10%、下浮原则上不超过15%,扩大为上下浮动原则上均不超过20%。通知发布后,江苏、山东率先启动改革:10月15日山东、江苏煤电上网成交电量分别为110.7亿千瓦时、19.98亿千瓦时,成交价较标杆价分别上浮19.8%、19.94%,基本触及价格上限,湖北、贵州等地煤电交易价格也纷纷“涨停”。进入11月以来,尽管动力煤价格已有较大回落,但在前期电厂亏损面扩大的影响下,各地煤电交易价格并没有回落。

本文试图梳理煤电市场化改革的内容和影响,定量测算本次改革对于工业企业用电价格以及对我国PPI同比的影响,并回答如下问题:1)工业用电价格会涨多少?由于工业企业用电的来源和交易方式不同,本次煤电市场化改革所带来的影响将在未来几个月内逐步显现。按照各部分价格调整幅度及调整时间,我们测算今年11月到明年3月工业企业用电均价较目前将分别上涨2.8%、3.6%、12.4%、13.2%、14.0%;2)煤电市场化改革如何影响PPI?利用投入产出表,以及PPI生产资料中“采掘——原材料——加工”的价格传导系数,可以计算出工业用电均价上涨对PPI的影响。在PPI内部生产资料向生活资料传导不畅,高耗能行业煤电价格上涨超过20%,以及高耗能行业煤电价格上涨超过20%且PPI内部生产资料向生活资料存在传导效应三种情形下,本轮煤电市场化改革将分别抬升2022年PPI同比0.9个、1.2个和1.3个百分点,但不会改变PPI同比回落的形态。

01

电力市场化改革进一步深化

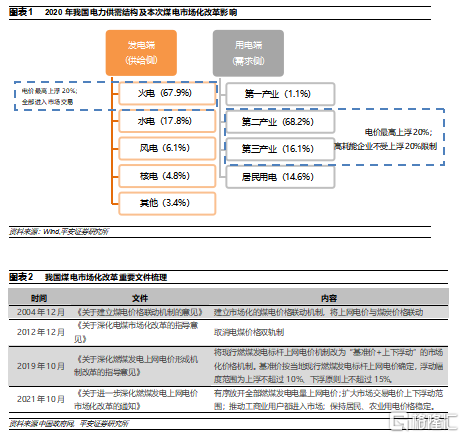

2021年10月11日,国家发改委印发《关于进一步深化燃煤发电上网电价市场化改革的通知》。其主要内容包括:1)有序放开全部燃煤发电电量上网电价。燃煤发电电量原则上全部进入电力市场,通过市场交易在“基准价+上下浮动”范围内形成上网电价。现行燃煤发电基准价继续作为新能源发电等价格形成的挂钩基准。2)扩大市场交易电价上下浮动范围。将燃煤发电市场交易价格浮动范围由现行的上浮不超过10%、下浮原则上不超过15%,扩大为上下浮动原则上均不超过20%,高耗能企业市场交易电价不受上浮20%限制。电力现货价格不受上述幅度限制。3)推动工商业用户都进入市场。各地要有序推动工商业用户全部进入电力市场,按照市场价格购电,取消工商业目录销售电价。目前尚未进入市场的用户,10千伏及以上的用户要全部进入,其他用户也要尽快进入。4)保持居民、农业用电价格稳定。居民(含执行居民电价的学校、社会福利机构、社区服务中心等公益性事业用户)、农业用电由电网企业保障供应,执行现行目录销售电价政策。各地要优先将低价电源用于保障居民、农业用电(图表1)。

其中最重要的区分在于:保持居民、农业用电价格稳定;高耗能企业(包括石油、煤炭及其他燃料加工业,化学原料和化学制品制造业,非金属矿物制品业,黑色金属冶炼和压延加工业,有色金属冶炼和压延加工业,电力、热力、燃气及水生产和供应业共六大行业)电价不受上浮20%限制;其他企业上浮限制由目前的10%提升至20%。

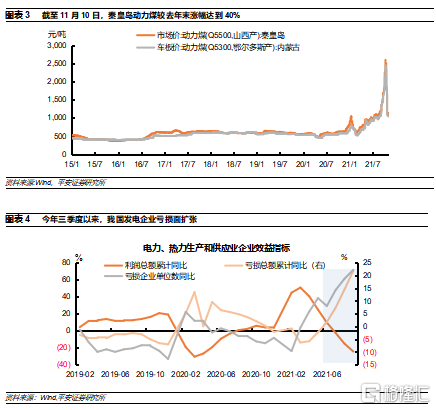

尽管近期国内煤炭保供稳价政策加码,动力煤价格从高点迅速回落,但相比于新冠疫情前仍处高位。截至今年11月10日,年内秦皇岛动力煤市场价涨幅仍达40%(图表3)。结合今年三季度发电企业亏损面大幅扩张的事实(图表4),我们认为短时间内电价难以随着煤炭价格的回落而下降,相反还会继续体现电力市场化改革的上浮作用。因此,本文试图梳理煤电市场化改革的内容和影响,定量测算本次改革对于工业企业用电价格以及对我国PPI同比的影响。在居民和农业用电保持稳定的情况下,电力市场化改革对CPI的影响主要通过PPI向CPI的传导体现。考虑到目前PPI向CPI传导尚不通畅,可以认为电力市场化改革对CPI的影响相对轻微。

02

工业用电价格会涨多少?

可以认为,本次改革前工业企业用电价格与基准价格差距不大。根据2019年国家发改委发布的《关于深化燃煤发电上网电价形成机制改革的指导意见》,煤电市场交易价格在2020年起改为“基准价+上下浮动”机制确定,浮动区间为下浮不超过15%,上浮不超过10%,且改革首年的2020年电价暂不上浮。“只下浮不上浮”的“常规操作”一直延续到了今年。

本次改革后,多地煤电交易价格触及上限,即改革后煤电交易价格较基准价上涨20%。在通知印发后,江苏、山东率先启动改革:根据两地电力交易中心数据,10月15日山东、江苏煤电上网成交电量分别为110.7亿千瓦时、19.98亿千瓦时,成交价较标杆价分别上浮19.8%、19.94%,基本触及价格上限,湖北、贵州等地煤电交易价格也纷纷“涨停”(图表6)。往后看,其他省市煤电交易价格“触顶”也将是大概率事件。

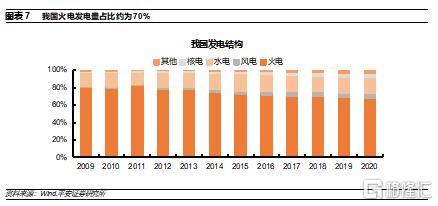

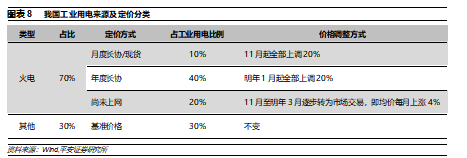

但这并不意味着工业企业的用电成本也将一次性上涨20%。由于工业企业用电的来源和交易方式不同,本次煤电市场化改革所带来的影响将在未来几个月内逐步显现。长期以来,火电在我国总发电量中的占比约为70%,其余30%来自水电、核电及风电等(图表7),这部分电力价格并不在本次改革的范围内;而在70%的火电中,使用交易定价的占比为70%,另外30%目前仍然使用基准价格,而本次改革要求全部火电进入电力市场;在电力市场交易的火电中,约有80%为年度长协定价,这部分电力将在年底重新签订协议,并于明年初调整价格,剩余20%为现货及月度长协交易,价格调整较为灵活。

对于现货、月度长协及年度长协定价的煤电来说,价格调整时间容易确定。而对于尚未进入市场的煤电来说(约占总工业用电的20%),其进入市场以及价格的上调需要一定时间。在本次电力市场化改革得以有效推进的情况下,我们假设这部分电力将在未来5个月逐步进入电力市场,即相当于每月总工业用电中有4%价格上调20%。根据电力来源以及定价方式的差异,可以大致将工业用电分为四个部分,各部分的定价方式、占比以及未来的价格调整方式如图表8。

按照各部分工业用电价格调整幅度和调整时间,可以逐月推算出今年11月至明年3月工业企业用电均价的变化。今年,11月工业用电中将有10%的月度长协/现货煤电价格上调20%,同时有4%的煤电进入市场交易,价格上涨20%,则11月工业用电均价将上涨10%*20%+4%*20%=2.8%;12月的工业用电将继续有4%的煤电进入市场交易,并涨价20%,工业用电均价累计将上涨2.8%(11月已涨价的)+20%*4%(12月新涨价的)=3.6%。而在明年1月份,除了有4%的煤电进入市场交易外,40%的工业用电将随着年度长协的签订一次性上调20%,则明年1月工业用电均价较目前上涨3.6%+4%*20%+40%*20%=12.4%;按照同样的方法计算,明年2、3月份工业用电均价较10月将分别上涨13.2%、14%。根据我们的估算,2021年11月到2022年3月工业企业用电均价较目前将分别上涨2.8%、3.6%、12.4%、13.2%、14.0%。

需要注意的是,上述对工业企业电价上涨的估算内含两个假设:一是,20%尚未上网的电力在明年一季度末能够全部完成上网,这可能使得我们的估算产生小幅高估;二是,年度长协价格在明年1月即调整到位,如果年度长协价格调整存在一定滞后,可能使得年初电价上涨的斜率放缓、但时间拉长。

03

本轮煤电市场化改革如何影响PPI?

工业用电价格上涨将从直接和间接两种渠道影响PPI:直接渠道是指电价上涨后工业企业成本上升,为了将这部分成本转移出去而提升的价格;间接渠道是指上游产品价格提高向中下游企业的传导过程。由于本次电价改革存在一定结构性作用(即部分高耗能行业涨幅不受20%上限限制),且PPI内部的价格传导也存在一定不确定性,因此我们需要在一定假设下估算本次煤电市场化改革对于PPI的影响,并分情况进行讨论。

3.1 情形1:工业企业电价涨幅相同,PPI生产资料向生活资料传导不畅

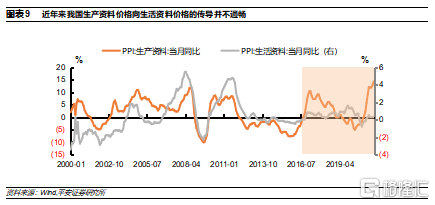

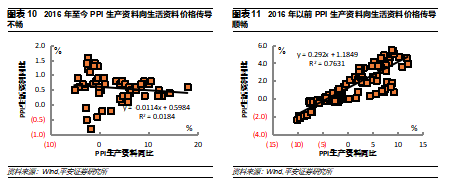

2016年以来,由于终端消费需求疲软,下游生活资料生产行业的议价能力较弱,上游生产资料价格向下游生活资料价格的传导不再通畅(图表9、图表10、图表11)。而使用投入产出表估算能源价格变化对PPI和CPI影响的一个前提条件是,不同行业间物价的传导是即时、通畅的,因此,若直接使用投入产出表进行测算可能会高估本次煤电市场化改革的影响。在PPI内部、PPI到CPI之间价格传导不畅的情况下,我们在基准情形中,仅讨论生产资料中采掘、原材料、加工三大行业所受到的直接和间接影响,以及对整体PPI的影响。

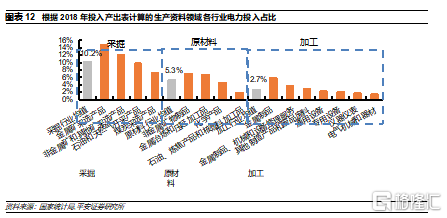

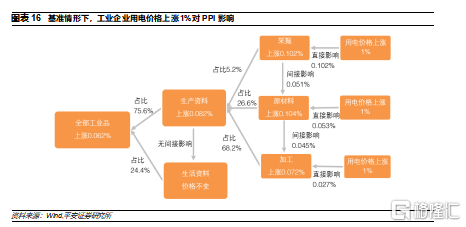

从直接渠道来看,根据2018年我国投入产出表计算,电力投入在采掘、原材料、加工三个领域总投入中的占比分别为10.2%、5.3%、2.7%(图表12),对应电价每上涨1%三个领域产品价格将分别上涨0.102%、0.053%、0.027%。

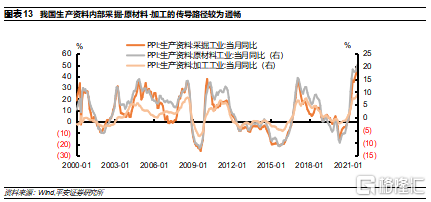

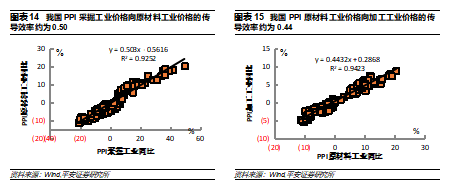

从间接渠道来看,采掘——原材料——加工的价格传导较为顺畅(图表13)。根据2013年以来的历史数据估算,采掘行业PPI每上涨1%将带动原材料行业PPI上涨0.50%(图表14),原材料行业PPI每上涨1%将带动加工行业PPI上涨0.44%(图表15)。

综合考虑电价上涨所带来的直接影响及间接影响,可以得出平均工业用电价格每上涨1%,采掘、原材料、加工行业PPI同比将分别受到多大的影响:对于采掘行业来说,由于其处于生产端的最上游,因此只受到电价上涨所带来的直接影响,根据之前投入产出表的估算,价格约上涨0.102%;对于原材料行业来说,其受到上游采掘行业涨价的间接影响(0.102%*0.50=0.051%)以及电价上涨的直接影响(0.053%),整体价格将上涨0.104%;对于加工行业来说,其受到中游原材料行业涨价的间接影响(0.104%*0.44=0.045%)以及电价上涨的直接影响(0.027%),整体价格将上涨0.072%。

按不同领域在生产资料及PPI中的权重计算(采掘、原材料、加工工业在生产资料PPI中的权重分别为5.2%、26.6%、68.2%,生产资料在总体PPI中的权重为75.6%),平均工业用电价格每上涨1%,将带动生产资料PPI同比上涨0.082%,整体PPI同比上升0.062%(图表16)。

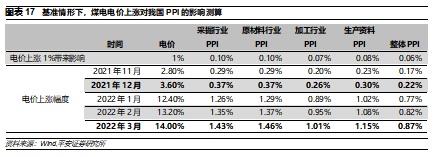

结合我们之前得出的未来一段时间工业用电价格的变化,可以计算出本次煤电市场化改革对于今年四季度及明年一季度PPI的整体影响:情形1下,截至今年末煤电市场化改革对于整体PPI同比的额外影响在0.22%左右;随着明年电力年度长协价格的一次性上涨,截至明年一季度末额外影响将上升至0.87%(图表17)。届时,若上游原材料价格仍居高不下,将对PPI通胀“雪上加霜”,并对下游企业利润形成进一步挤压。此外,考虑到高耗能行业(主要集中在原材料行业)电价涨幅可能超过20%、以及生产资料价格可能向生活资料价格进一步传导等因素,本次煤电市场化改革可能带来更大的通胀压力。因此,接下来我们进一步讨论高耗能行业电价上涨以及价格传导对于PPI的可能影响。

3.2 情形2:高耗能行业煤电价格上涨超过20%,PPI生产资料向生活资料传导不畅

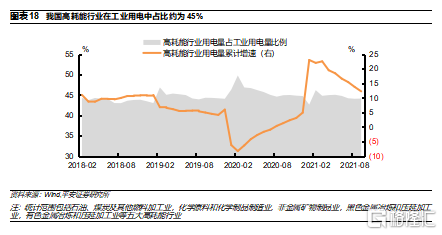

本次改革明确规定“高耗能行业市场交易电价不受上浮20%限制”。截至今年9月,石油、煤炭及其他燃料加工业,化学原料和化学制品制造业,非金属矿物制品业,黑色金属冶炼和压延加工业,有色金属冶炼和压延加工业等五大高耗能行业累计用电1.77万亿千瓦时,在工业用电中占比达到44.1%(图表18)。并且,高耗能行业与PPI生产资料中原材料行业基本重合,处于生产的中上游,具备较强的议价能力,容易将生产成本向下转移。在煤价高涨、电厂发电成本倒挂的情况下,高耗能行业可能承受更大的电价涨幅。

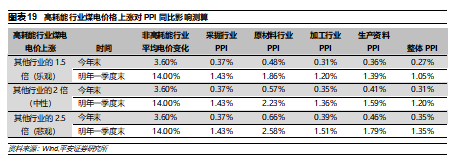

由于高耗能行业范围与PPI原材料行业的范围一致,因此其用电成本的上升也可以看作PPI原材料行业用电成本的上升。假设高耗能行业用电价格的涨幅是其他行业的1.5倍,那么当其他行业用电均价上涨1%时,高耗能行业(原材料行业)用电均价上涨1.5%。

对于采掘行业来说,其仍然只受到电价上涨1%所带来的直接影响,即价格上涨0.102%;对于原材料行业来说,一方面其受到的是电价上涨1.5%所带来的直接影响(0.053%*1.5%*100),约为0.08%,另一方面上游采掘行业涨价将带来0.051%的间接影响,二者加总为0.133%;对于最下游的加工行业来说,直接影响仍为0.027%,而上游涨价所带来的间接影响变为0.131%*0.44=0.059%,二者加总得到0.086%。

按各行业在生产资料及整体工业品中的占比,同样可以计算出其他行业用电均价上涨1%,当高耗能行业用电价格的涨幅是其他行业的1.5倍时, PPI生产资料以及整体PPI受到的影响分别为0.10%、0.075%。按照相同的方法,也可以计算出高耗能行业电价上涨更大幅度时的情况。我们测算显示:在高耗能行业煤电电价上涨幅度为其他行业1.5倍、2倍、2.5倍的情况下,对今年末PPI的额外影响分别为0.27%、0.31%、0.35%,对明年一季度末PPI的额外影响分别为1.05%、1.20%、1.35%(图表19)。可见,高耗能行业电价的上涨对于PPI同比读数的额外影响不可忽视。

3.3 情形3:高耗能行业煤电价格上涨超过20%,PPI生产资料向生活资料存在传导效应

在之前的两种情况中,我们只是测算了生产资料内部受到煤电价格上涨的影响,并未考虑价格继续向下传导的情况,这一假设也比较符合近年来的情况。但是,今年以来我国生产资料与生活资料价格分化严重,剪刀差再创新高,下游生活资料行业利润受到较大挤压,上下游价格大幅分化的格局能否持续存在一定不确定性。

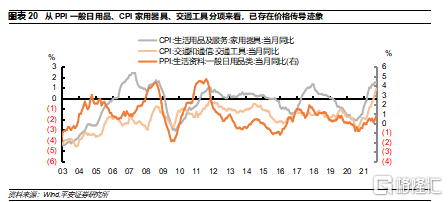

近期上游原材料价格高涨的压力已经出现向下传导的迹象(图表20)。8月以来,PPI中一般日用品价格出现加速上涨迹象;CPI中的交通工具同比已创历史最高;CPI中的家用器具同比也处于历史高位。10月调味品龙头海天味业宣布对主要产品出厂价提价3-7%不等,安井食品、恰恰食品等也宣布将对旗下部分产品价格调升3-10%、8-18%不等,由此掀起食品涨价潮。为此,有必要讨论当上游价格存在向下游价格的传导效应时,煤电价格上涨所带来的影响。

当生活资料行业能将成本上升继续向下转移时,也需考虑煤电价格上涨对于生活资料行业带来的直接和间接两方面影响。直接影响方面,去除电力、热力的生产供应业,其他行业用电成本约占总成本的1.3%,相当于电价每上涨1%将带动价格上涨0.013%;间接影响方面,主要考虑上游加工业价格上涨带来的影响。我们假设加工业价格上涨向下传导的效率在20%左右,主要原因:一是,下游企业较上游议价能力更弱,原材料行业向加工行业的传导效率为44%,加工行业向生活资料行业传导效率应低于44%;二是,参考2000-2010年间的经验,PPI内部加工行业向生活资料的价格传导效率约为20%。

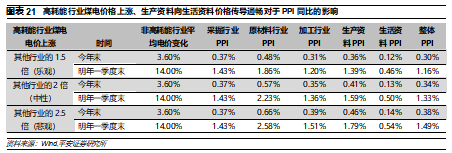

在此情况下,我们的测算显示,当高耗能行业煤电价格上涨幅度分别为其他行业的1.5倍、2倍、2.5倍时,对今年末PPI的额外影响分别为0.30%、0.34%、0.38%,对明年一季度末PPI的额外影响分别为1.16%、1.33%、1.49%(图表21)。

3.4 煤电市场化改革对2022年PPI走势的影响

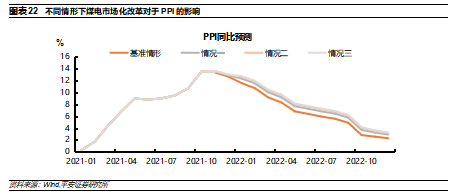

基于前述分析,我们对煤电市场化改革对PPI同比走势的影响展望如下:

首先,我们取2016-2019年PPI环比的月度均值,作为预测2022年PPI环比和同比的基准情形。考虑到2016年末PPI环比加速上扬对均值产生较大影响,我们对今年11-12月PPI环比取2016-2020年同期均值,明年11-12月PPI环比取2017-2020年同期均值,从而避免两年取同样环比导致同比度数持平,并表明我们对明年年末PPI趋弱的判断。由此得出2022年我国PPI同比的基本形态是逐步回落。

其次,观察本次煤电市场化改革对PPI同比走势的影响。我们在第三部分的分析中一共考虑了7种情况(情形1、2、3分别考虑了1种、3种、3种),接下来我们取其中三种情况,并与基准情况下的PPI同比走势相加。情况一:工业企业煤电价格均上涨20%,PPI生产资料向生活资料传导不畅(即第三部分的情形1);情况二:高耗能企业煤电价格上涨幅度为其他行业的2倍,其他企业煤电价格上涨20%,PPI生产资料向生活资料传导不畅(即第三部分情形2中的中性情况);情况三:高耗能企业煤电价格上涨幅度为其他行业的2倍,其他企业煤电价格上涨20%,PPI生产资料向生活资料传导效率为20%(即第三部分情形3中的中性情况)。我们测算,本次煤电市场化改革会对2022年初的PPI同比产生明显抬升作用,之后随着未上网工业用电市场化的推进,这种抬升作用还可能会小幅扩大。三种情形下,煤电市场化分别抬升2022年PPI同比0.9个、1.2个和1.3个百分点,但不会改变PPI同比回落的形态(图表22)。