下载格隆汇APP

下载格隆汇APP

下载诊股宝App

下载诊股宝App

下载汇路演APP

下载汇路演APP

社区

社区

会员

会员

导读

10月一般公共预算收入端维持平稳,但税收增速放缓;支出端提速“赶进度”,民生支出仍是强支撑;土地出让金收入下滑对政府性基金收入的拖累加深。我们认为,2022年财政跨周期进入后半程,支出力度将强于2021年;而专项债成为短期内对冲土地对财政拖累的唯一方式,仍需维持一定新增规模。

摘要

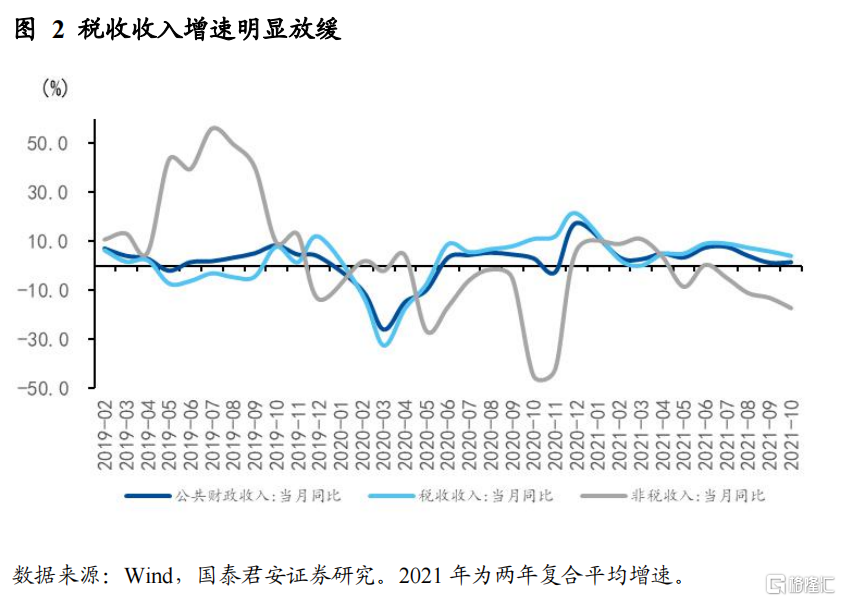

1. 10月一般公共预算收入增速维持平稳,前10个月已完成预算进度的90%以上,但税收对收入增速放缓,非税收入增速有所反弹:

1)增值税增速略有下降,消费税增速降幅明显,可能是三季度消费疲软的滞后反映,同时也说明10月超预期的社零数据的持续性有待进一步观察;

2)企业所得税增速放缓,但个人所得税提速,反映工业企业利润回落,居民收入在持续修复;

3)外贸企业出口退税再度反弹,出口韧性仍在;

4)契税继续负增长,土地增值税增速反弹,但可能反映的是土地集中交易的一次性结果,预计后续持续性不足;

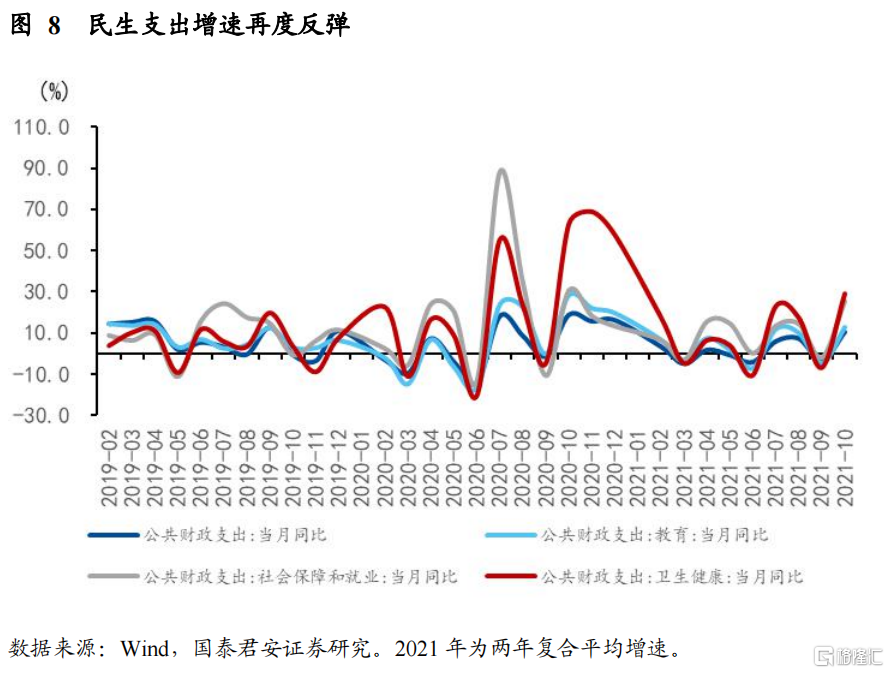

2. 10月一般公共预算支出增速大幅反弹,支出开启“赶进度”模式:

1)民生领域仍是支撑财政支出进度加快的主因,进一步印证了我们在9月财政数据点评中提到的民生支出“季初高增、季末回落”的新特征。

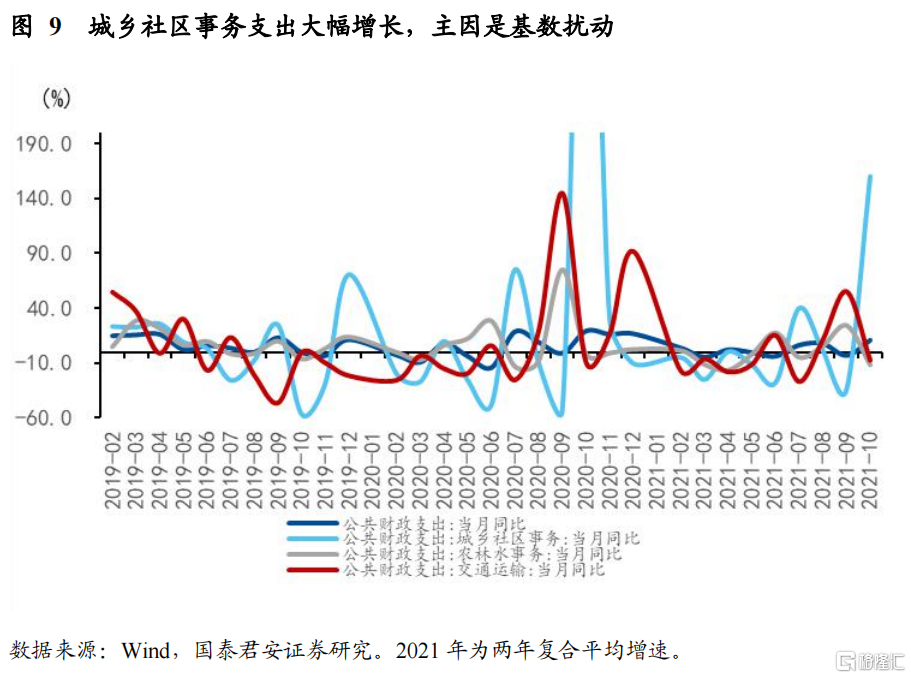

2)基建类支出增速再度回落,与民生支出此消彼长,但我们认为随着财政支出进度加快,未来基建支出仍将有边际改善。

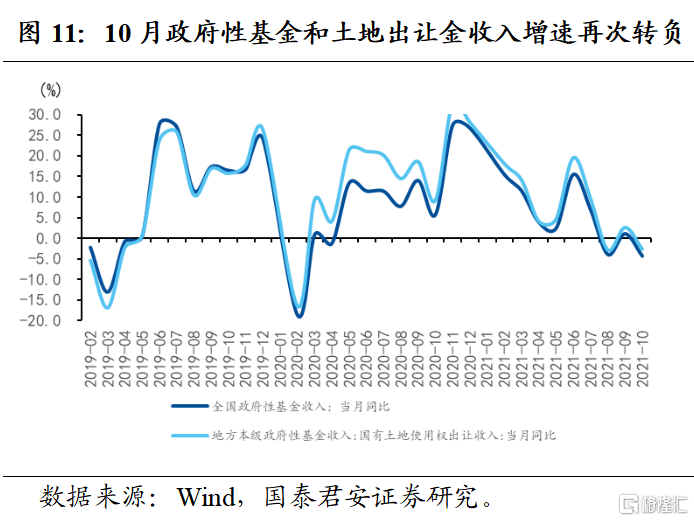

3. 10月政府性基金收入端跌幅扩大,支出端继续走弱:

1)10月政府性基金收入跌幅扩大,主因是土地成交趋冷对收入的拖累加深;

2)10月专项债提速并未有效提振政府性基金支出;预计11月将有超6000亿专项债发行,但大部分资金可能要到2022年上半年形成实物工作量。

4. 2022年财政跨周期调节将进入后半程,专项债对冲土地拖累的重要性提升:

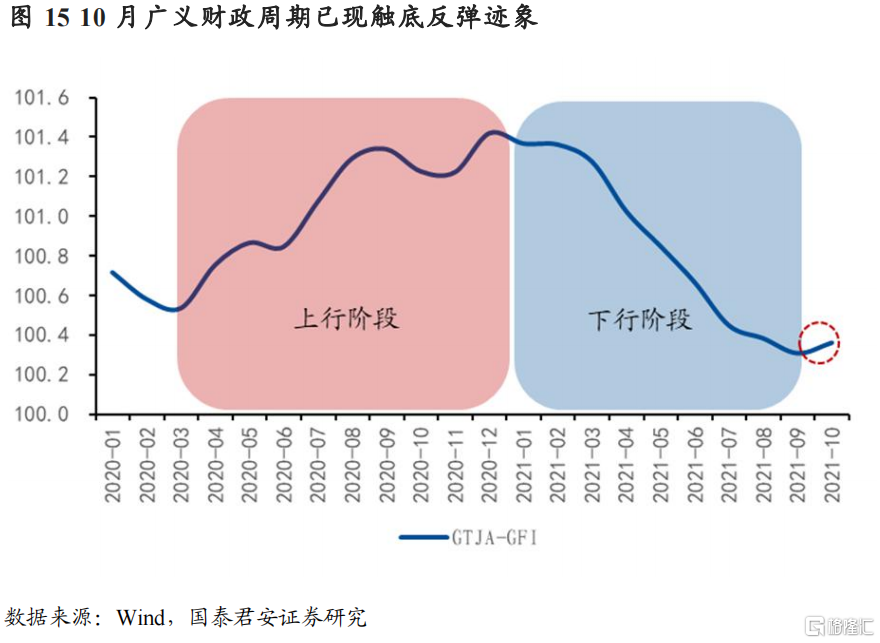

1)广义财政周期已现触底反弹迹象,预计四季度和2022年上半年将趋势上行,财政跨周期进入后半程;

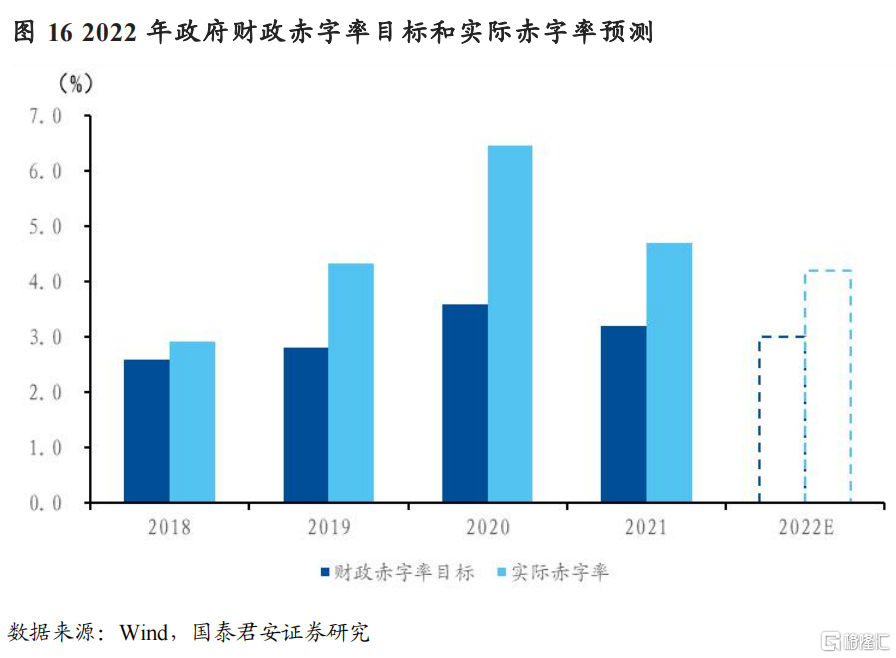

2)预计2022年财政赤字率回落至3%左右,但一般公共预算支出强于2021年;

3)预计2022年土地继续拖累政府性基金,全年地方土地出让金收入增速在-5%左右。

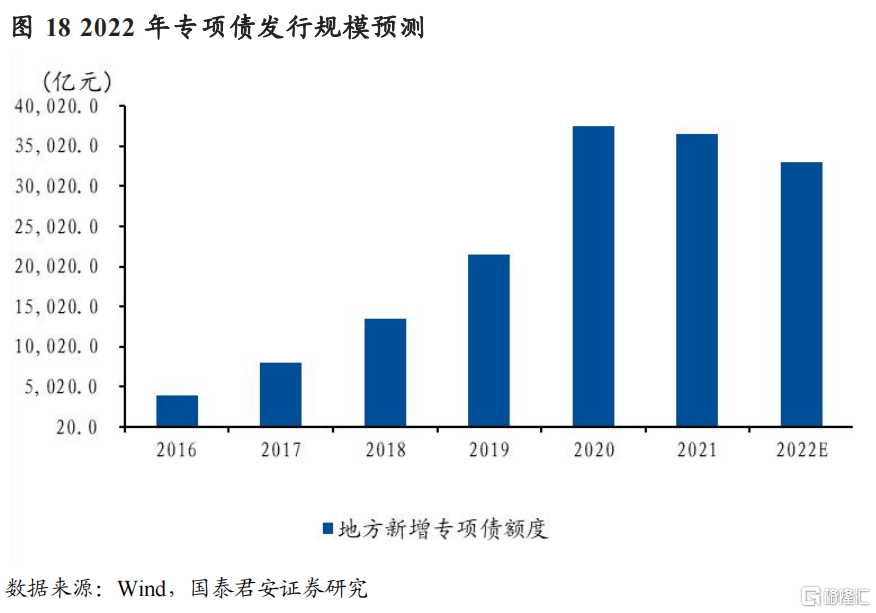

4)在土地对政府性基金拖累加深的背景下,发行专项债几乎成为短期内唯一有效的对冲方式,因此2022年新增专项债仍需保持一定规模,预计在3万亿-3.5万亿之间。

正文

1. 一般公共预算收入维持平稳,税收增速放缓

10月一般公共预算收入增速维持平稳,前10个月已完成预算进度的90%以上。10月一般公共预算收入两年复合增速为1.4%,较上月小幅提高0.2个百分点。一般公共预算收入前10月已完成预算的91.8%,明显快于往年同期水平。

从收入结构来看,税收收入增速明显放缓,非税收入增速有所反弹。10月税收收入增速由正转负,两年平均增长4.2%,比上月回落1.9个百分点;非税收入同比增长24.7%,比上月大幅提升45.2个百分点,但主要原因是2020年同期低基数的扰动,两年复合增速仅有-17.2%。税收收入增速放缓与经济复苏放缓的特征一致,表明税收对一般公共预算收入的支撑已经在减弱。

从税收结构来看,第一,增值税增速略有下降,消费税增速降幅明显。10月国内增值税两年复合增速为3.1%,比上月下降0.4个百分点;国内消费税两年复合增速为-11.2%,比上月大幅下降21.4个百分点。三季度消费受到疫情、汛情等因素冲击表现不佳,但并未明显反映在消费税之中,我们认为10月消费税下降可能是三季度消费疲软的滞后反映,同时也说明10月超预期的社零数据的持续性有待进一步观察。

第二,企业所得税增速放缓,个人所得税提速。10月企业所得税两年复合增速4.4%,比上月大幅下降15.0个百分点,个人所得税两年复合增速20.2%,比上月提升5.3个百分点。企业所得税增速放缓与工业企业利润见顶回落所反映的特征一致,而个人所得税高增则反映居民收入在持续修复。

第三,外贸企业出口退税再度反弹,出口韧性仍在。10月外贸企业出口退税两年复合增速17.0%,比上月提高9.4个百分点,体现下半年出口维持了较强的韧性;而进口相关税种——进口环节增值税消费税和关税两年复合增速分别为8.4%和-1.9%,比上月分别下降2.9和0.7个百分点,整体较为平稳。

第四,契税继续维持负增长,土地增值税增速反弹反映土地集中交易的一次性结果。10月契税收入两年平均增速-0.9%,比上月继续下降1.5个百分点;土地增值税两年复合增速3.3%,比上月小幅回升13.1个百分点。9月商品房销售增速继续下滑,导致契税维持在负增长区间,而土地增值税反弹则可能是集中供地规则下土地集中交易对税收产生的一次性提振,预计土地市场偏冷的情况短期难以缓解,土地增值税仍有下行压力。

2. 一般公共预算支出“赶进度”

10月一般公共预算支出增速大幅反弹,支出开启“赶进度”模式。10月一般公共预算支出两年复合增速10.7%,比上月大幅提升13.9个百分点。从单月支出进度来看,9月支出进度为全年预算的5.9%,为2017年以来的最快水平,支出开启“赶进度”。

民生领域仍是支撑财政支出进度加快的主因。10月教育、社保和卫生健康三项民生支出的两年复合增速分别为12.7%、25.4%和29.2%,分别较上月大幅提升17.3、27.3和35.8个百分点。我们在9月财政数据点评报告中指出,2021年以来,民生支出似乎呈现出季初高增、季末回落的新的季节性特征,从10月数据来看,这一特征得到进一步验证。

基建类支出增速再度回落。10月基建类三项支出中,除城乡社区事务由于2019年低基数作用增速大幅提高以外,农林水事务和交通运输支出增速均明显回落。从历史数据规律来看,民生类和基建类支出具有此消彼长的关系,季初民生类支出大幅增长往往伴随基建类支出的回落,但我们认为随着财政支出进度加快,未来基建类支出仍将有边际改善。

3. 政府性基金收入跌幅扩大,支出再度走弱

政府性基金收入跌幅扩大,单月进度明显弱于季节性。10月政府性基金收入两年复合增速-4.4%,较上月下降5.4个百分点。10月政府性基金收入完成预算进度仅为6.8%,1-10月累计收入进度仅为71.4%%,明显弱于季节性水平。

土地成交面积继续下跌,对政府性基金收入的拖累加深。由于地方国有土地出让金收入占政府性基金收入的80%以上,因此二者趋势高度一致,政府性基金收入深度依赖于卖地收入。10月100个大中城市土地成交面积两年复合增速-14.7%,在连续两月负增长基础上再度下降5.2个百分点。我们在前期报告《调控微松难抵地产投资下行》中指出,近期针对房企融资的调控措施虽有边际放松,但仅是对前期政策在执行层面的纠偏,短期房企拿地意愿和能力仍难见明显提振,预计最快到2022年上半年才能有所改善。

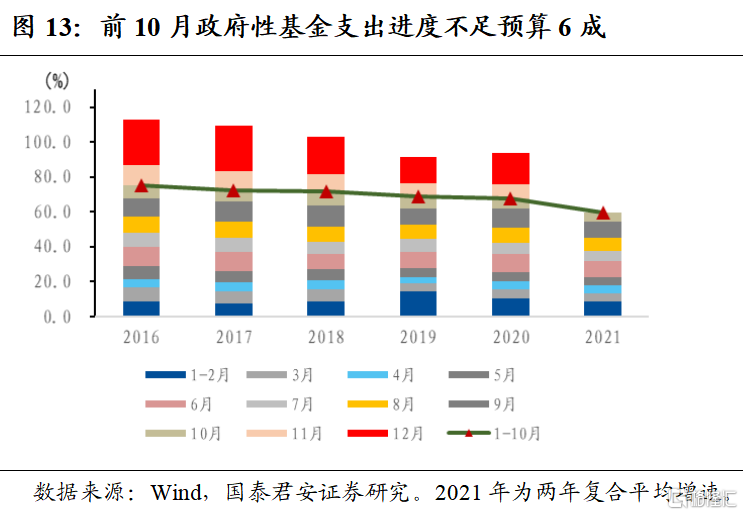

政府性基金支出增速再度走弱。10月政府性基金支出两年平均增速-0.7%,比上月大幅回落16.8个百分点;受制于前期支出进度过慢,1-10月政府性基金支出进度仅为59.5%,显著低于往年同期水平。10月新增专项债发行5410亿元,创下年内新高,但仍不及市场预期;若不再为12月发行预留额度,则11月将有超6000亿专项债发行,但这部分资金最终形成实物工作量可能要到2022年上半年。

4. 2022年财政跨周期进入后半程,专项债对冲土地拖累

第一,广义财政周期已现触底反弹迹象,预计四季度和2022年上半年将趋势上行,财政跨周期进入后半程。2021年1-10月财政政策基本处于“休生养息”的状态,未见明显发力。这是因为从广义财政周期来看,2021年前三季度一直处于广义财政周期的下行阶段,“退坡”是主基调;从政策跨周期调节理念来看,2021年上半年经济复苏势头良好,下半年才出现下行压力加大的迹象,为给2022年留出更加充足的“弹药”,财政政策保持了定力。但10月GTJA-GFI已现触底反弹迹象,预计四季度到2022年上半年将趋势上行,财政跨周期调节进入后半程。

第二,预计2022年财政赤字率回落至3%左右,但一般公共预算支出强于2021年。2022年是疫情冲击下的第三年,2020年为应对疫情冲击,财政赤字率首次破3%,达到3.6%,2021年回落至3.2%,我们预计2022年赤字率将进一步回落至3%附近。但从历史经验来看,由于每年会使用结余结转和调入资金,财政实际支出力度要高于政府的赤字率目标,实际赤字率一般超过财政赤字率目标1-1.5个百分点。假设财政收入占名义GDP的比重保持稳定,则预计2022年一般公共预算支出增速在5.5%左右。

第三,预计2022年土地继续拖累政府性基金,全年地方土地出让金收入增速在-5%左右。地方国有土地出让收入与土地成交价款增速走势基本一致。2021年下半年随着多个城市土地市场频频预冷,流拍率上升和溢价率下降,对土地成交价款和土地出让金均将产生拖累。预计在政策调控不出现大的转向的情况下,2022年土地交易将延续2021年下半年的基本特征,预计2022年地方国有土地出让收入增速小幅负增长,在-5%左右。

第四,在土地对政府性基金拖累加深的背景下,发行专项债几乎成为短期内唯一有效的对冲方式,因此2022年专项债仍需保持一定强度,预计规模在3万亿-3.5万亿之间。在化解地方隐性债务的政策基调下,预算外财政的“准财政”规模持续压降,叠加土地出让金下行,专项债在发挥政府生产性财政的功能中发挥了愈发重要的作用,因此,预计专项债规模不会出现大幅压降,仍维持在3万亿以上。发行节奏上,由于2021年有部分专项债未能在年内形成实物工作量,2022年上半年专项债资金较为充足,因此发行节奏可能类似于2021年出现前低后高的态势。