下载格隆汇APP

下载格隆汇APP

下载诊股宝App

下载诊股宝App

下载汇路演APP

下载汇路演APP

社区

社区

会员

会员

摘要

报告导读:多重因素带来扰动,海外市场Q3增速放缓,海外公司Q3业绩表现营收优于盈利,地域表现相对分化,部分企业韧性较强。

投资要点:

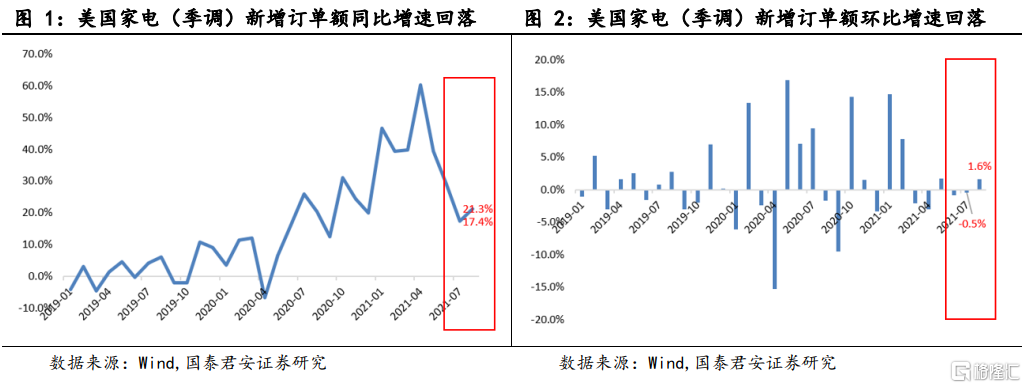

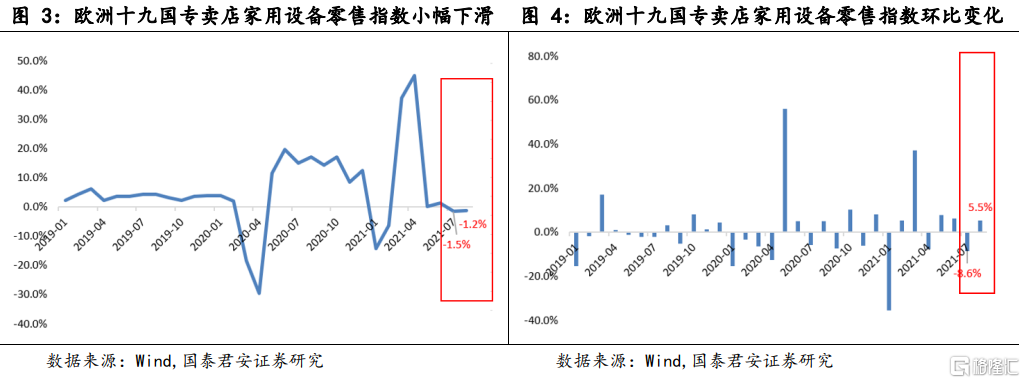

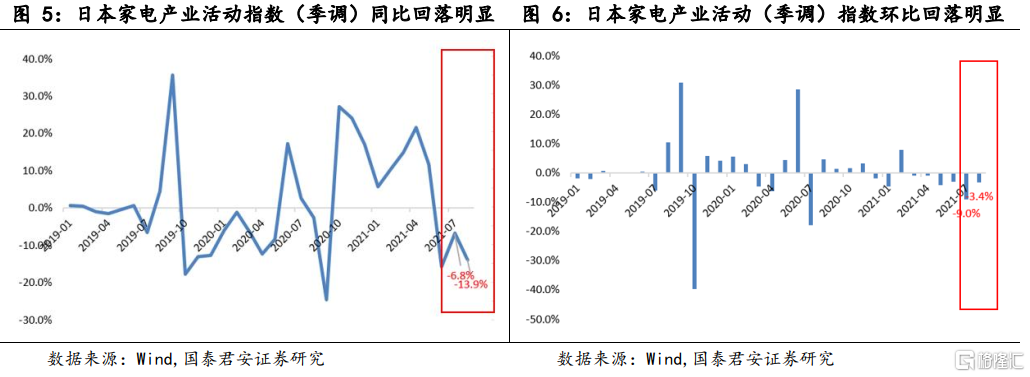

市场综述:多重因素带来扰动,海外Q3增速放缓。2021年7/8月,美国耐用消费品家用电器新增订单额(季调)同比+17.4%/+21.3%,环比-0.5%/+1.6%,相较于前期的高增长态势有所回落;欧元区十九国专卖店家用设备零售额指数同比-1.5%/-1.2%,环比-8.6%/+5.5%;日本家电产业活动指数(季调)同比-6.8%/-13.9%,环比-9%/-3.4%。除了各国面临的宏观经济环境外(如美国补贴到期),原材料价格高企、航运物流紧张、芯片供应链短缺等问题给全球家电行业带来了共性的挑战。

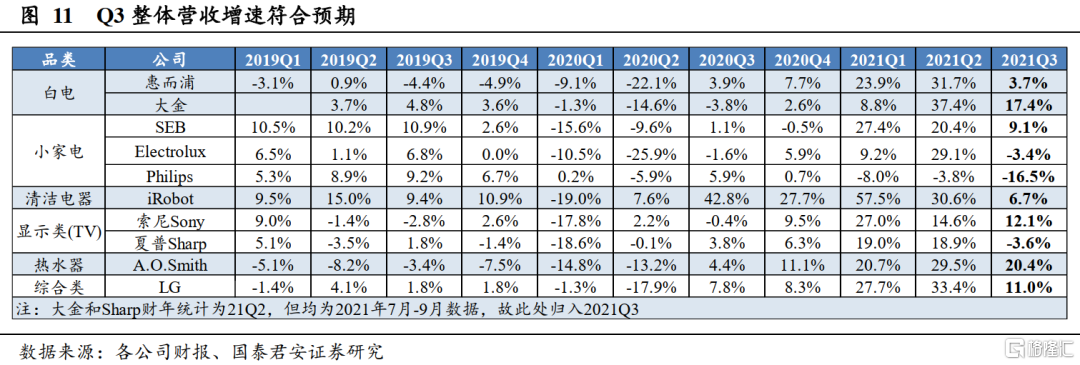

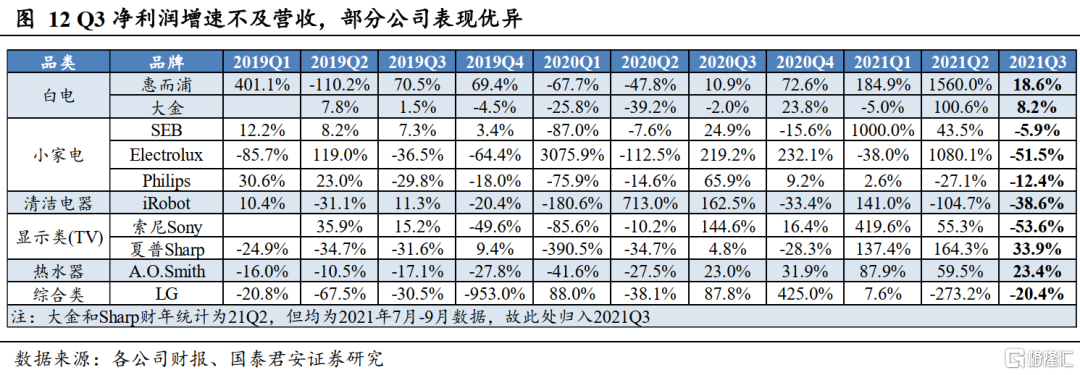

基本面:营收表现优于盈利,地域表现相对分化,部分企业韧性较强。整体来看,Q3海外家电公司营收表现优于盈利,白电、热水器品类优势相对突出。惠而浦Q3营收同比+3.7%,前三季度营收同比+18.4%,净利润Q3同比+18.6%;A.O.Smith Q3营收同比+20.3%,Q1-Q3营收同比+23.4%,Q3净利润同比+20.4%,维持较高增长态势。受原材料和供应链等问题影响,SEB、伊莱克斯、iRobot Q3业绩表现有所回落。

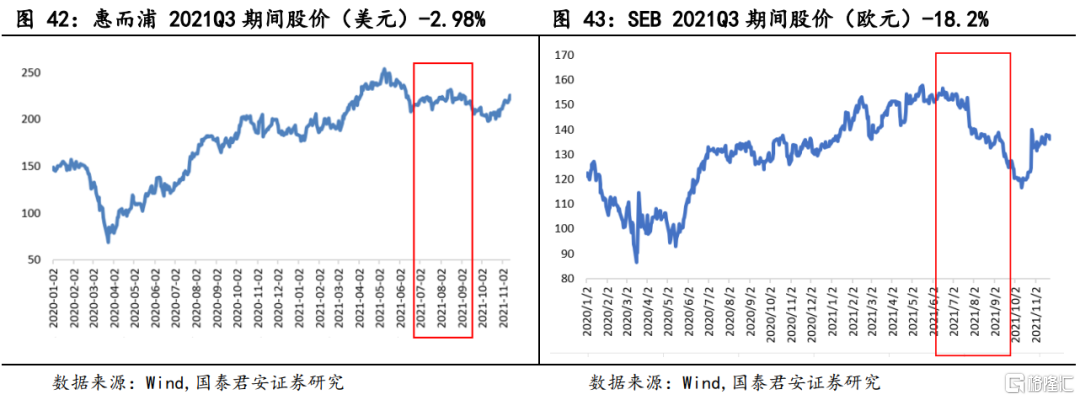

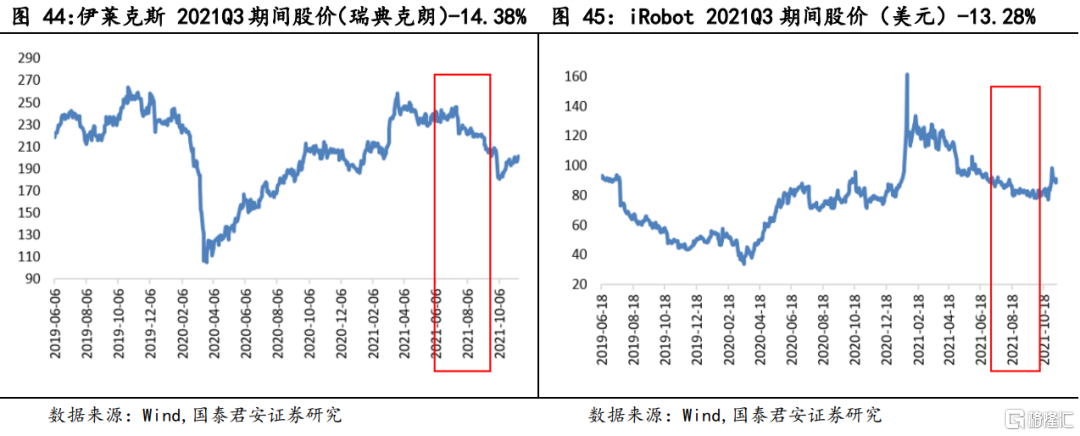

行情走势:股价表现与基本面近似。惠而浦保持震荡行情,Q3期间收益率分别为-2.98%;SEB在Q3期间收益率为-18.2%;伊莱克斯和iRobot在Q3业绩表现不及预期,股价层面也反应了公司面临的挑战,期间收益率分别为-14.38%/-13.28%。

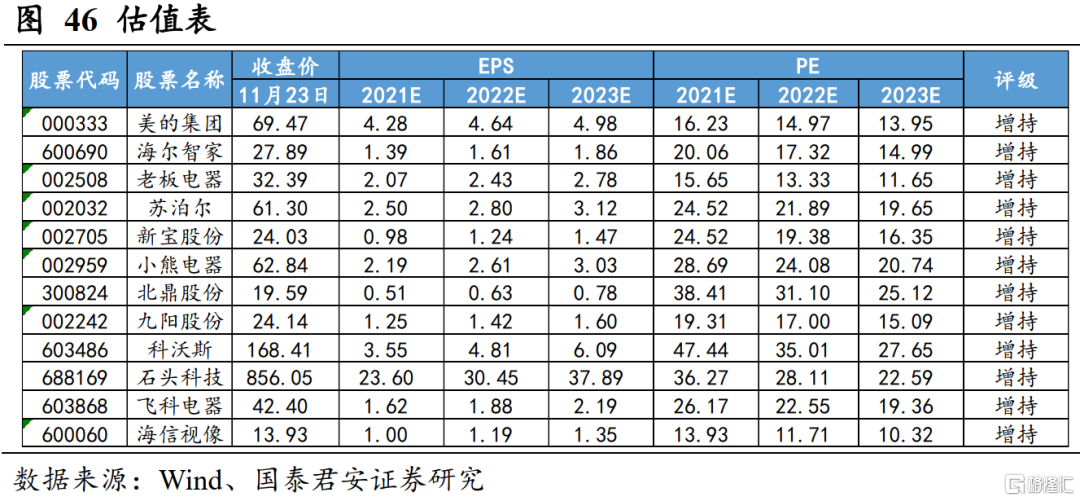

投资建议:海外公司Q3整体表现承压,未来伴随原材料、海运、缺芯等问题进一步缓解,在销售旺季的加持下,Q4业绩有望缓解,国内公司Q4出海同样有望受益。此外,国内公司通过密集上新和双十一大促等方式也能逐步推动内销业绩修复。推荐高增速新品带动收入稳定提升的苏泊尔、新宝股份、科沃斯、老板电器;经营质量较好,内销不断改善的白电龙头海尔智家、美的集团;盈利能力逐渐恢复的海信视像。

风险提示:海运压力持续、原材料价格大幅波动。

1.市场综述:多重因素带来扰动,海外Q3增速放缓

Q3海外家电市场整体增速放缓。2021年7/8月,美国耐用消费品家用电器新增订单额(季调)同比+17.4%/+21.3%,环比-0.5%/+1.6%,相较于前期的高增长态势有所回落;欧元区十九国专卖店家用设备零售额指数同比-1.5%/-1.2%,环比-8.6%/+5.5%;日本家电产业活动指数(季调)同比-6.8%/-13.9%,环比-9%/-3.4%。除了各国面临的宏观经济环境外(如美国补贴到期),原材料价格高企、航运物流紧张、芯片供应链短缺等问题给全球家电行业带来了共性的挑战。

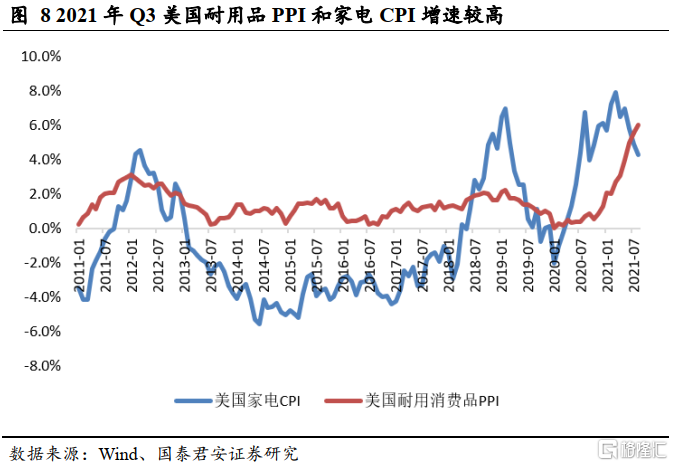

1)原因一:原材料价格高企,家电行业PPI/CPI上涨明显。2021Q3以来,铜价保持高位震荡,铝价上升幅度明显(+21%)。大宗商品的高位价格导致行业生产成急剧上升,2021年7/8月美国耐用消费品PPI同比+5.5%/6%,而此前10年同比增幅均值为1.4%。生产成本的上行也部分传导至销售终端,美国家用电器CPI同比增速保持在4.9%/4.3%的较高位置,惠而浦、伊莱克斯、A.O.Smith等公司均在Q3财报中表示提高了终端产品售价。

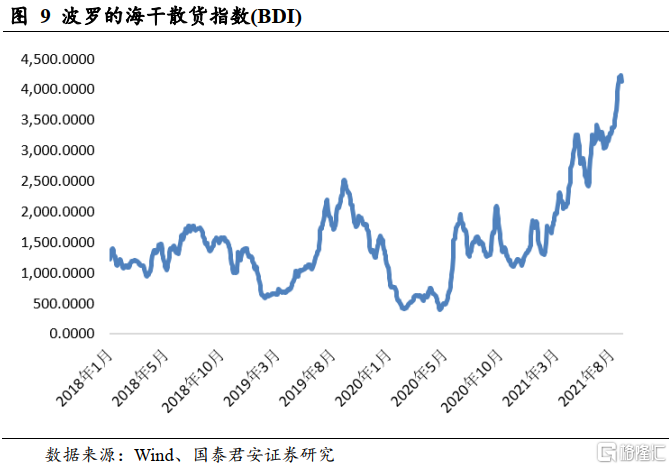

2)原因二:海运物流紧张,运费明显上行。反映全球主要航线即期运费的波罗的海干散货指数(BDI)在2021年7-8月涨幅达+27%,给各公司带来明显的成本压力。此外,港口塞货严重加大了各个公司供应链管控和出海的难度。

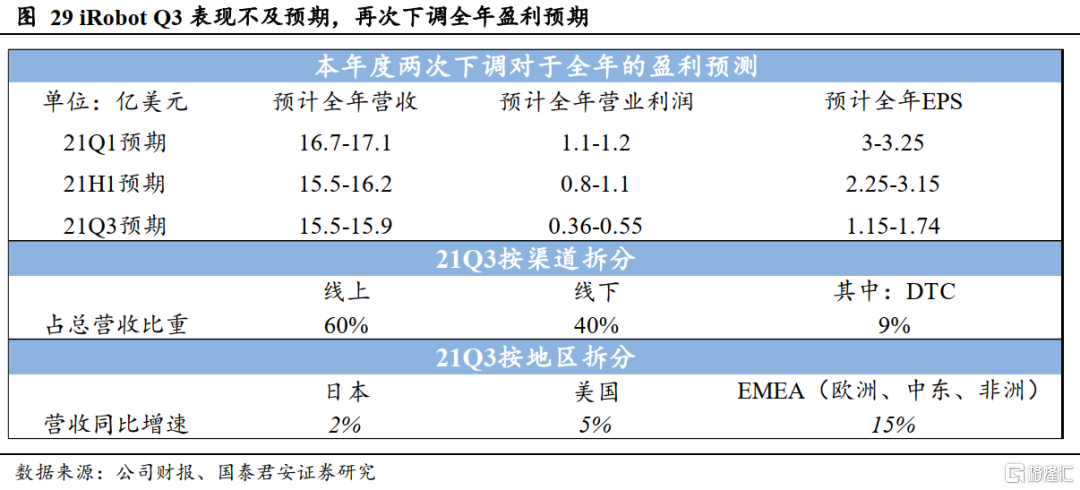

3)原因三:缺芯等问题对生产造成影响。除了海运对供应链带来压力外,缺芯等问题也带来了极大的挑战,iRobot在财报中表示缺芯给公司的生产和交付产生了极大的影响,并下调了盈利预测。

总的来说,行业整体Q3的营收和业绩受到了一定影响,未来随着原材料、海运、缺芯等问题的逐步缓解,全球市场有望逐步恢复。

2.基本面:营收表现优于盈利,部分企业韧性较强

整体来看,Q3海外家电公司营收表现优于盈利,白电、热水器品类优势相对突出。惠而浦Q3营收同比+3.7%,前三季度营收同比+18.4%,净利润Q3同比+18.6%;A.O.Smith Q3营收同比+20.3%,Q1-Q3营收同比+23.4%,Q3净利润同比+20.4%,维持较高增长态势。受原材料和供应链等问题影响,SEB、伊莱克斯、iRobot Q3业绩表现有所回落。

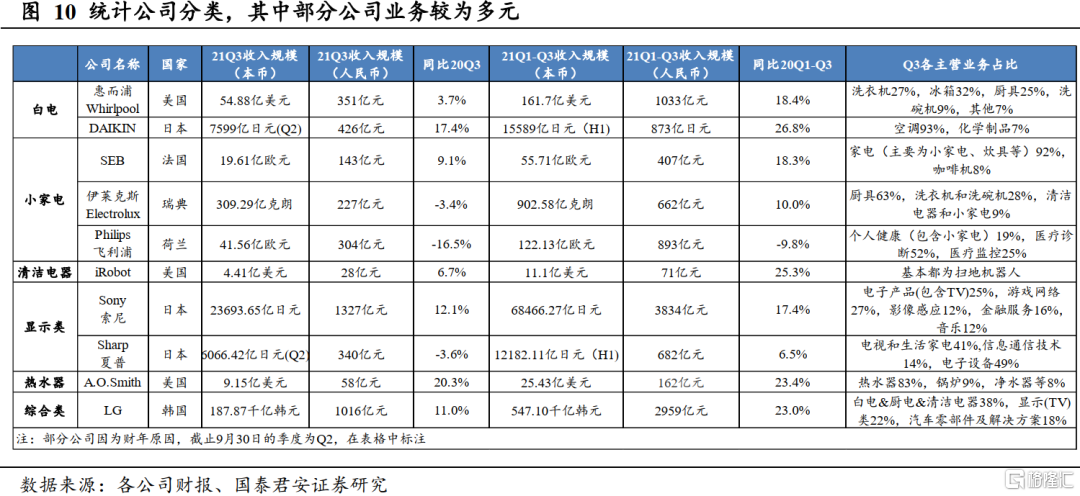

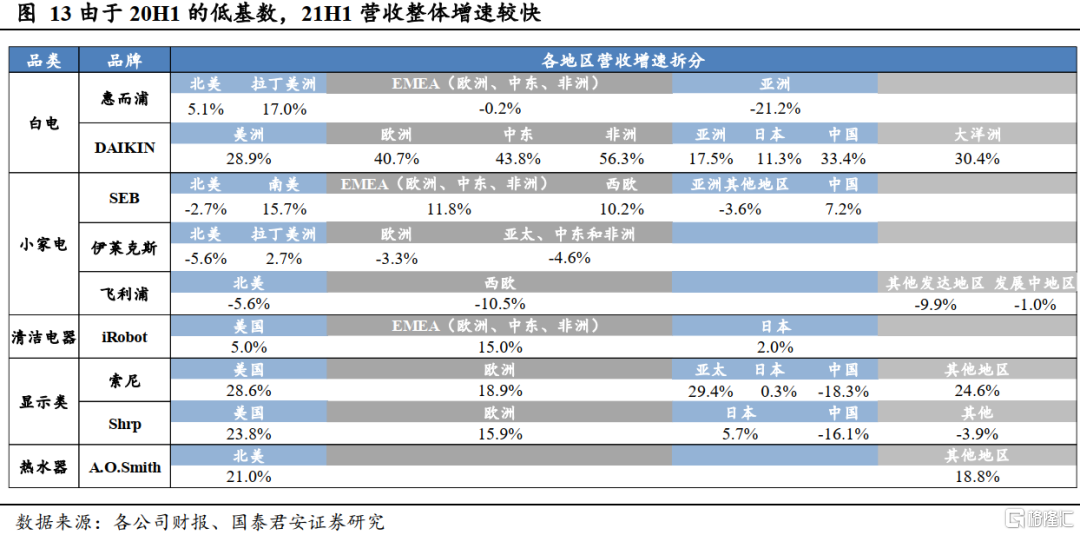

地域表现相对分化,主要与各公司市场策略相关。惠而浦、A.O.Smith主要营收来源于北美地区,其在北美的增速较高;SEB在南美洲和EMEA地区、大金在EMEA地区、iRobot在EMEA地区增速较高,主要因为公司在上述地区前期市场较小,营收占比较低,低基数和加大市场开拓双重因素促进高增长表现。

2.1. 白电:惠而浦和大金表现符合预期

2.1.1 惠而浦:整体业务量减价增,厨具表现超预期

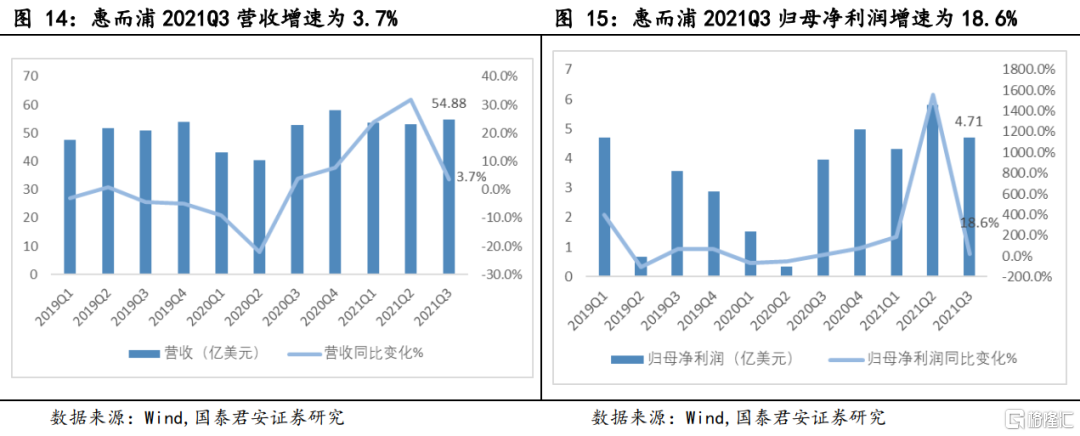

营收&盈利:21年Q3营收同比增长3.7%,归母净利润同比增长20.2%;21年Q1-Q3营收同比增长18.4%,归母净利润同比增长157.8%。Q3毛利率为20.2%,同比下降1.5%。同比19年,21Q3营收同比增长7.8%,归母净利润同比增长31.6%;21Q1-Q3营收同比增长7.5%,归母净利润同比增长65.7%。

驱动因素:Q3营收增长主要得益于产品价格的提升和产品结构的优化,尽管Q3的销量有所下滑。Q3毛利率的下滑主要是由于原材料价格的上升和销量下滑。

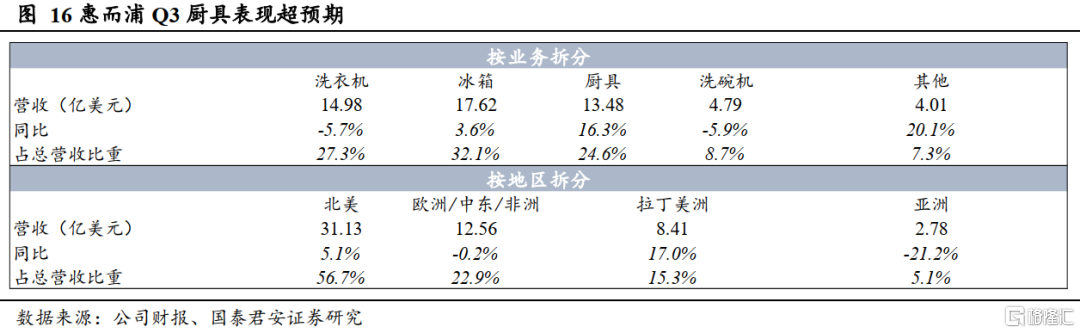

厨具增长明显:Q3厨具营收同比增长16.3%,营收占比同比提升2.7%。洗衣机和洗碗机出现小幅下滑:Q3洗衣机营收同比下降5.7%,营收占比同比下降2.7%;洗碗机营收同比下降5.9%,营收占比同比下降0.9%。

2.1.2 DAIKIN:营收&盈利上涨,主要受空调业务推动

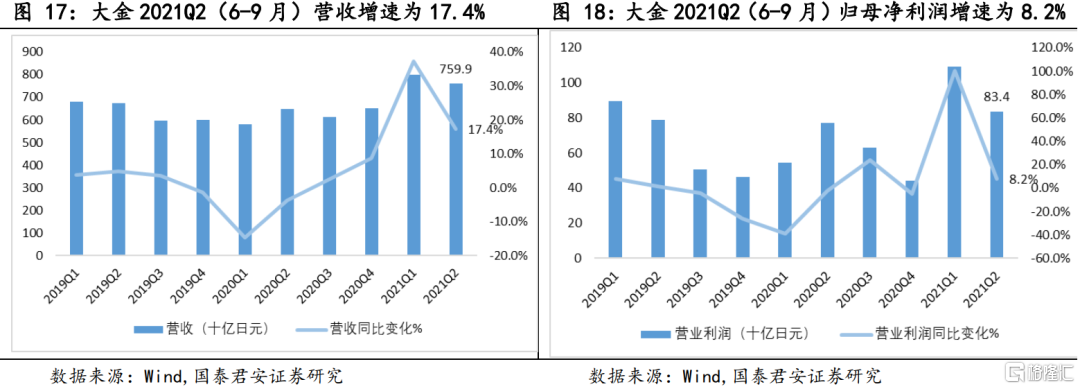

营收&盈利上涨:尽管面临着原材料和物流成本的上涨,21Q2(注:财年统计存在差异,Q2即为7-9月)公司营收及盈利仍然上涨,主要原因有:1.推出与IAQ相关的新品,提高市占率;2.扩大在美洲、中国和欧洲的销售;3.利用半导体和汽车市场的需求提高化学品业务销售额;4.抓住商用空调的替换需求,加快数字销售;5.开发差异化产品;6.最大限度降低可变成本,将原材料从铜改为铝;7.控制物流成本;8.大幅度降低固定成本。其中:空调业务营收上涨26.2%,仍然在总营收中占比超过90%,化学制品营收上涨6.7%。

2.2 小家电:SEB、伊莱克斯、飞利浦业绩有所回落

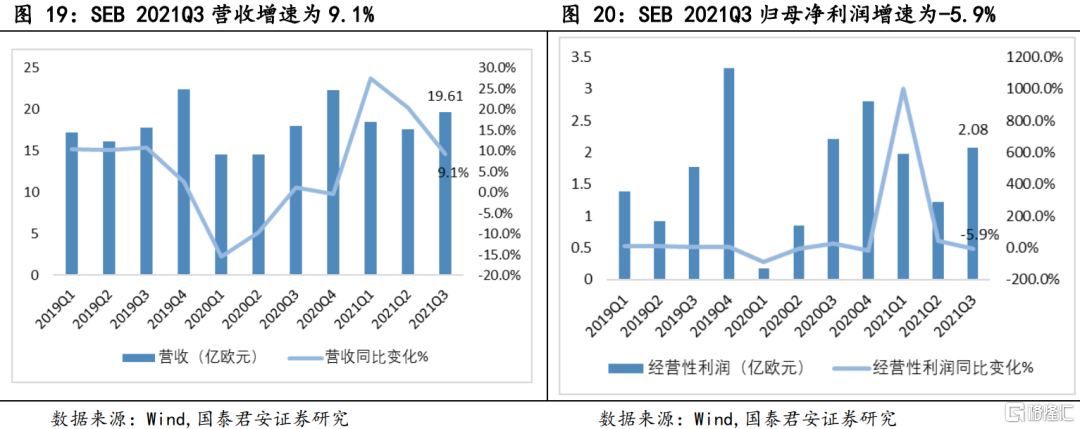

2.2.1 SEB:线上渠道进一步发展,咖啡机增长迅速

营收&盈利:21年Q3营收同比增长9.1%,经营性利润同比下降5.9%;21年Q1-Q3营收同比增长18.3%,经营性利润同比增长63.0%。同比19年,21Q3营收同比增长10.4%,经营性利润同比增长17.5%;21Q1-Q3营收同比增长8.9%,经营性利润同比增长29.7%。

驱动因素:家电业务中线上渠道的推动;专业咖啡机业务中核心客户的维持和在英美市场的新品推出。

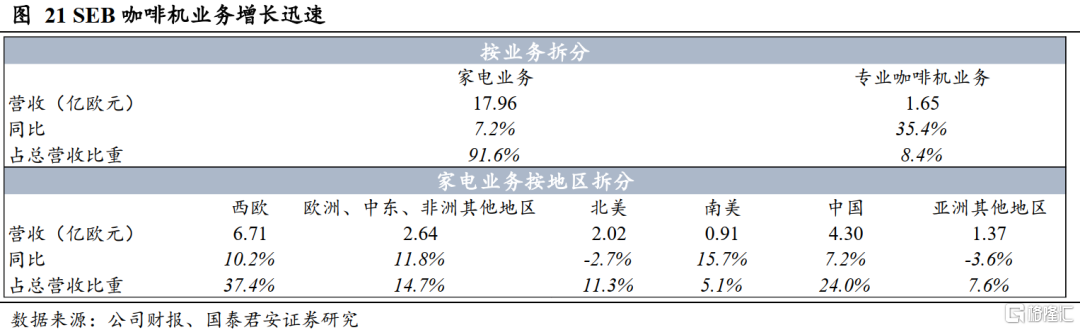

家电业务和专业咖啡机业务均明显增长:其中家电业务Q3营收同比增长7.2%,专业咖啡机业务营收同比增长35.4%。专业咖啡机业务占比提升:Q3专业咖啡机业务占比为8.4%,较去年同期增长1.63%。

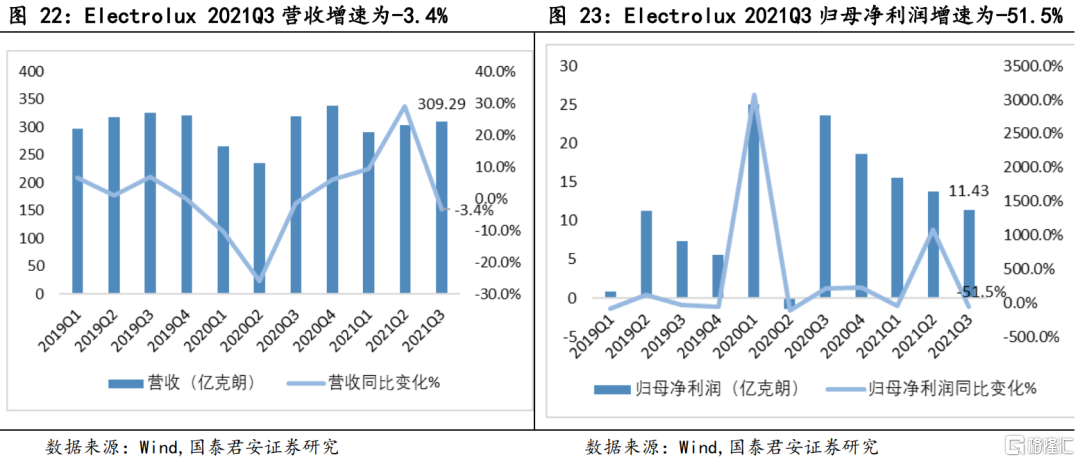

2.2.2 Electrolux:业绩有所下滑,原材料和供应链影响较大

营收&盈利:21年Q3营收同比下降3.4%,归母净利润同比下降51.5%;21年Q1-Q3营收同比增长10.0%,归母净利润同比下降13.6%。同比19年,21Q3营收同比下降4.9%,归母净利润同比增长54.9%;21Q1-Q3营收同比下降3.9%,归母净利润同比增长109.3%。

驱动因素:Q3营收同比去年相对平稳,主要的限制因素是全球的供应链和物流体系。盈利下滑主要原因是原材料价格上涨,物流和电子器件成本上升。公司的产品价格有所提升,产品结构持续改善,但成本上升对盈利的影响更大。

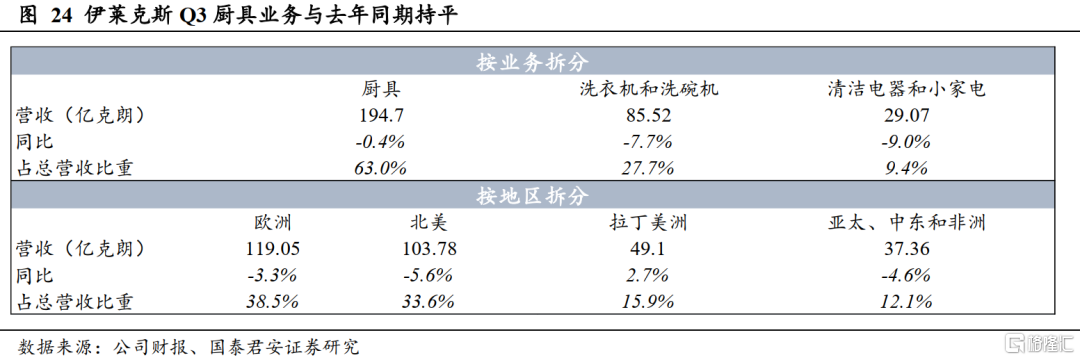

厨具保持平稳:Q3厨具营收同比下降0.4%,营收占比同比提升1.88%。清洁电器和小家电下滑最大:Q3清洁电器和小家电营收同比下降9.0%,营收占比同比下降0.59%。

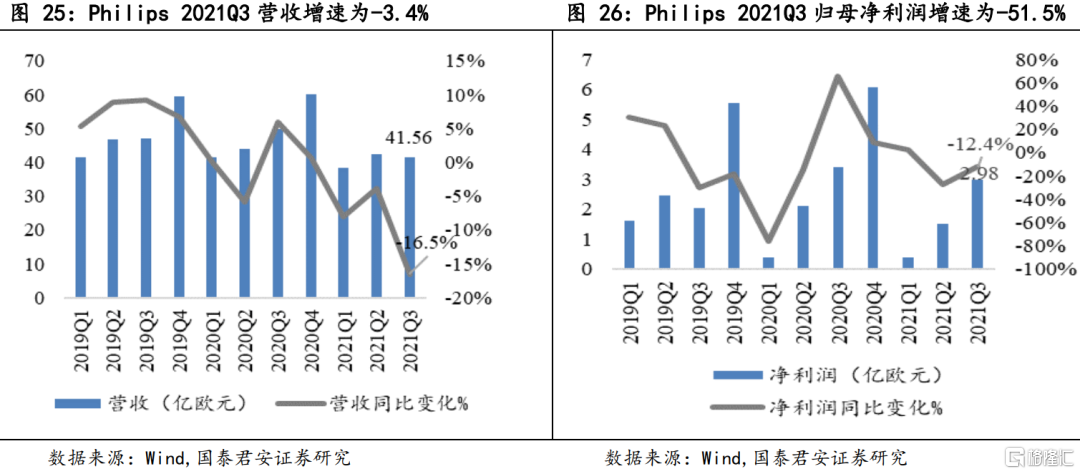

2.2.3 Philips:家电业务出售落地,小家电业务同期持平

营收&盈利下滑:21Q3公司营收及盈利均下滑,主要原因为:1)全球供应链紧张;2)公司部分睡眠呼吸机产品因质量问题被召回。

家电业务出售落地:飞利浦3月宣布将其家用电器业务(包含厨房电器、清洁电器、净化器等,2020年相关业务的销售额为22亿欧元)出售给高瓴,此笔交易于21Q3已完成,Philips获得税后收益25亿欧元。"

个人健康(包含小家电)与去年同期持平:个人健康业务包含母婴护理,个人护理(剃须刀、脱毛仪等)和口腔护理(电动牙刷、洗牙器等)。其中:母婴护理同比增长5%-8%;个人护理同比增长1-4%;口腔护理同比减少5%-8%。

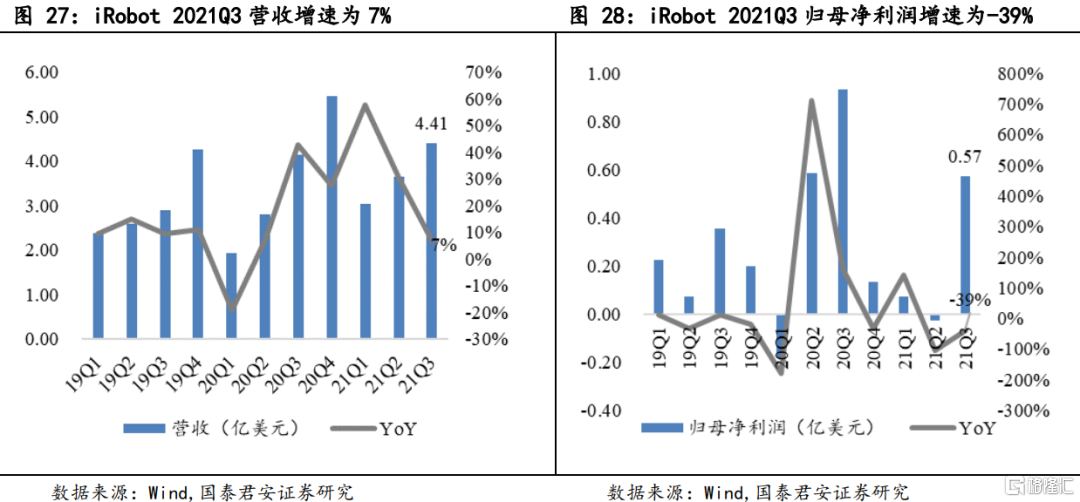

2.3 清洁电器:iRobot下调全年盈利预期

21Q3营收小幅增长(同比+6.7%):产品均价同比+3%,出货量与去年同期持平。

盈利能力减弱(同比-38.6%):主要因为1)芯片短缺;2)海运成本上升;3)原材料价格上升。

关税免除速度不及预期:1)关税在今年内可能不会被取消,公司对于全年的成本估算将上调4200-4300万美元;2)在关税免除后,也只能退还2021年10月12日之后的关税,并非2021年全年缴纳的关税。

2.4 显示类:TV业务营收同比提升

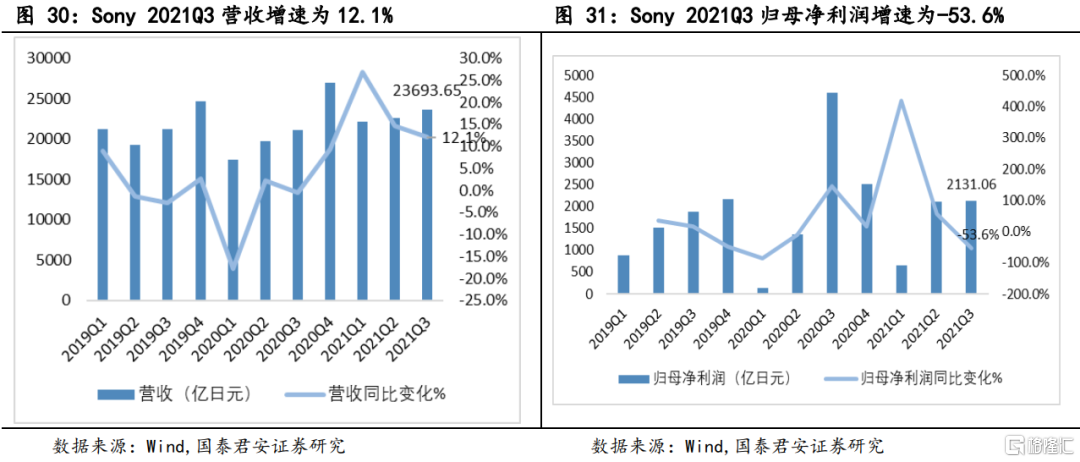

2.4.1 Sony:电视TV所属板块营收呈个位数提升

营收&盈利:21年Q3营收同比增长12.1%,归母净利润同比下降53.6%;21年Q1-Q3营收同比增长17.4%,归母净利润同比下降19.4%。同比19年,21Q3营收同比增长11.6%,归母净利润同比增长13.4%;21Q1-Q3营收同比下降19.4%,归母净利润同比增长14.8%。电视TV所属的电子产品板块营收小幅提升,同比+9.1%。

2.4.2 Sharp:白电持续保持高利润、黑电利润明显恢复

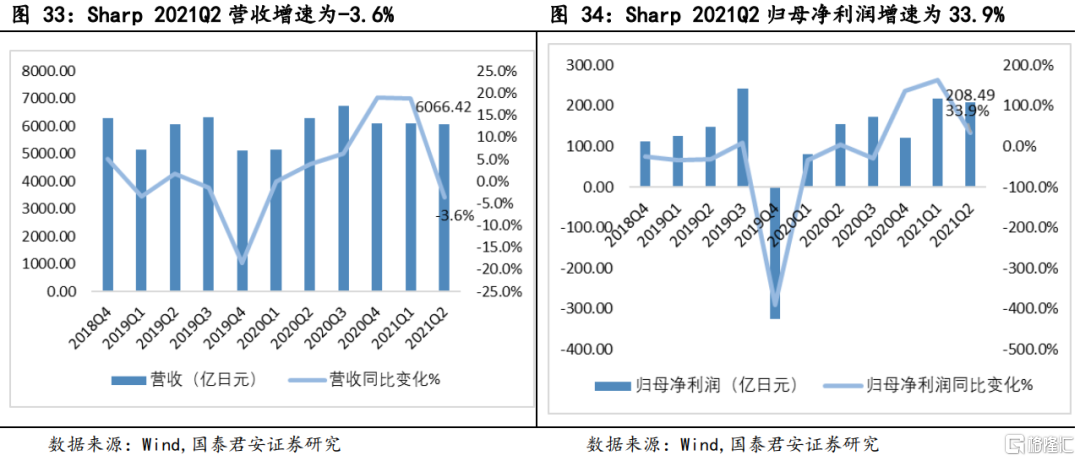

营收&盈利:21年Q2营收(注:财年统计存在差异,Q2即为7-9月)同比下滑3.6%,归母净利润同比增长33.9%;21年Q1-Q2营收同比增长6.5%,归母净利润同比增长78.9%。同比19年,21Q2营收同比增长0.2%,归母净利润同比增长40.4%;21Q1-Q2营收同比增长8.7%,归母净利润同比增长55.2%。

驱动因素:Q2营收的下降主要原因是新冠疫情的反复和供应链中断。盈利提升主要原因是白电持续保持高利润、黑电利润明显恢复(白电和黑电在“智慧生活和8K生态”统计口径)。

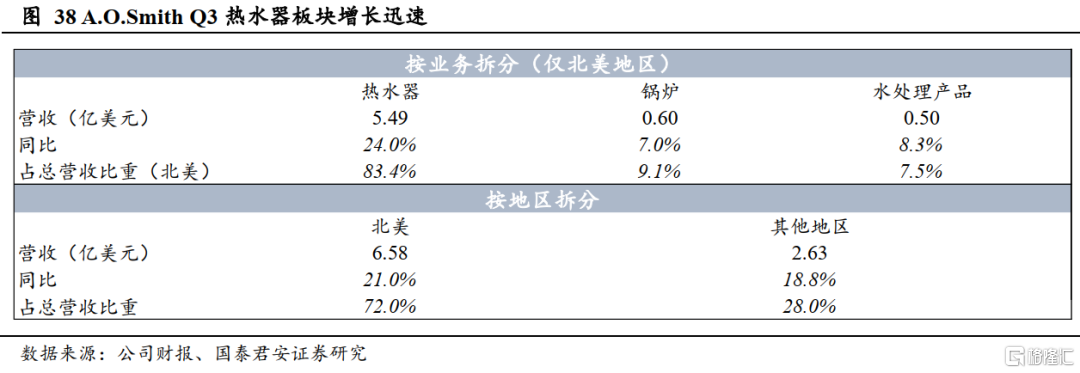

2.5 热水器:A.O.Smith优势维持

营收&盈利:21年Q3营收同比增长20.3%,归母净利润同比增长24.9%;21年Q1-Q3营收同比增长23.4%,归母净利润同比增长54.5%。同比19年,21Q3营收同比增长25.6%,归母净利润同比增长50.7%;21Q1-Q3营收同比增长13.5%,归母净利润同比增长24.7%。

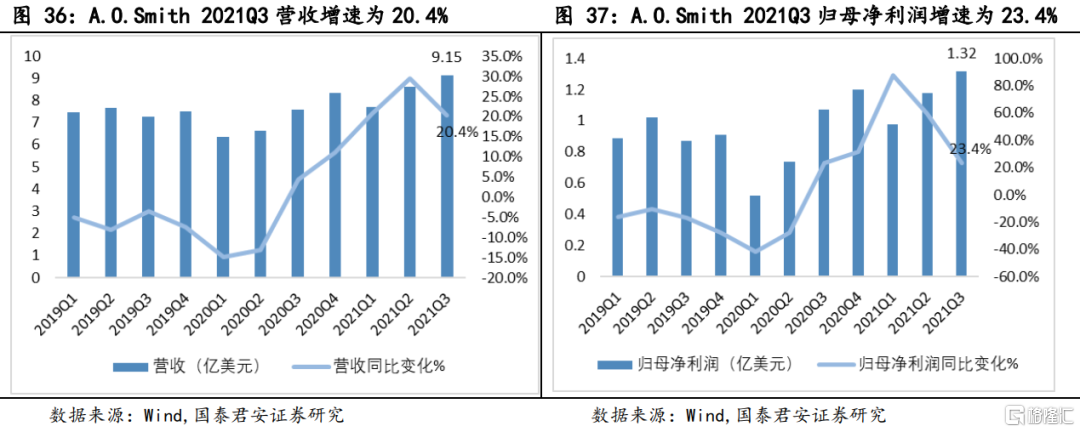

驱动因素:Q3营收达到创纪录的9.15亿美元,主要受通胀相关定价行为和全球范围的旺盛需求推动。尽管材料和物流成本上涨,但通胀和需求增加带来了盈利增长。公司通过创新和节能的水加热和水处理产品,以及稳定的产品更换迭代周期实现盈利增长。

热水器增长迅速:Q3热水器营收同比增长24.0%,营收占比同比提升2.53%。锅炉和水处理产品增长较缓:Q3锅炉和水处理产品营收同比上涨7.0%和8.3%,营收占比同比下降1.14%和0.92%。

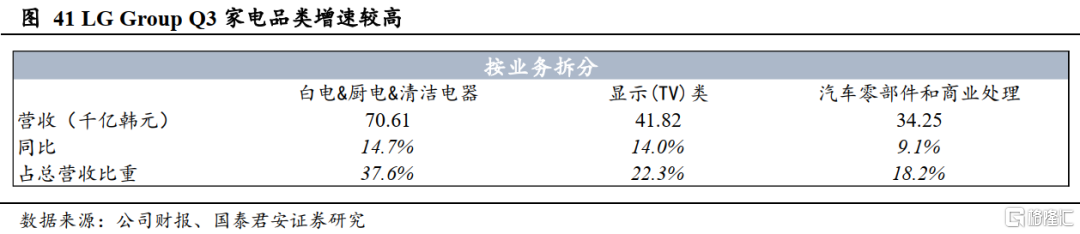

2.6 综合类:LG group 家电品类增速较高

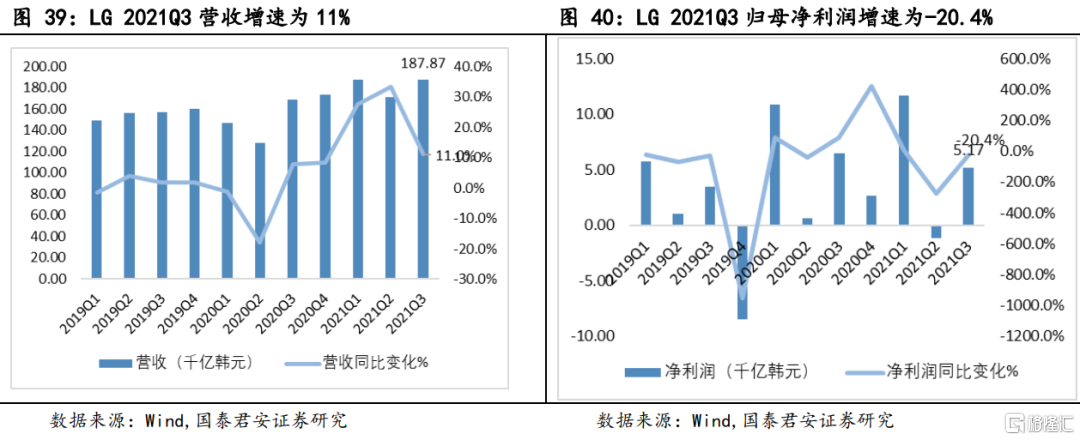

营收&盈利:21年Q3营收同比增长11%,净利润同比下降20.4%;剔除20年通信业务,21年Q3营收同比增长22%,净利润同比增长132.7%;21年Q1-Q3营收同比增长23.0%,净利润同比下降12.7%。同比19年,21Q3营收同比增长19.7%,净利润同比增长49.4%;21Q1-Q3营收同比增长18.3%,净利润同比增长52.7%。

驱动因素:Q3营收的增长主要来源于北美、欧洲、拉美等海外市场对家电的需求增长以及对高端OLED电视的强劲需求。盈利下滑主要原因是原材料价格上涨,物流和劳动力成本上升。此外,通过OLED电视销售增加和有效资源管理抵消了高液晶电视面板价格负担,在家庭娱乐板块保持了良好的盈利能力。

家电和空气处理增速最大:Q3家电和空气处理营收同比增长14.7%,营收占比同比提升1.20%。汽车零部件和商业处理占比下降:Q3汽车零部件和商业处理营收同比增长9.1%,营收占比同比下降0.32%。

3.行情走势:股价表现与基本面表现近似

2021Q3期间各公司股价表现与基本面表现近似。惠而浦保持震荡行情,Q3期间收益率分别为-2.98%;SEB在Q3期间收益率为-18.2%;伊莱克斯和iRobot在Q3业绩表现不及预期,股价层面也反应了公司面临的挑战,期间收益率分别为-14.38%/-13.28%。

4. 投资建议

海外公司Q3整体表现承压,未来伴随原材料、海运、缺芯等问题进一步缓解,在销售旺季的加持下,Q4业绩有望缓解,国内公司Q4出海同样有望受益。此外,国内公司通过密集上新和双十一大促等方式也能逐步推动内销业绩修复。推荐高增速新品带动收入稳定提升的苏泊尔(22PE 21.9x)、新宝股份(19.4x)、科沃斯(35.0x)、老板电器(13.3x);经营质量较好,内销不断改善的白电龙头海尔智家(17.3x)、美的集团(15.0x);盈利能力逐渐恢复的海信视像(11.7x)。注:括号当中为 11月 23日股价对应 22年估值。

5. 风险提示

海运压力持续:高涨的海运价格给全球家电公司的成本带来持续压力,若此现象短期难以缓解,行业将会持续受到挑战。

原材料价格大幅波动:原材料价格回稳若不及预期,行业盈利水平将持续受到挑战。