下载格隆汇APP

下载格隆汇APP

下载诊股宝App

下载诊股宝App

下载汇路演APP

下载汇路演APP

社区

社区

会员

会员

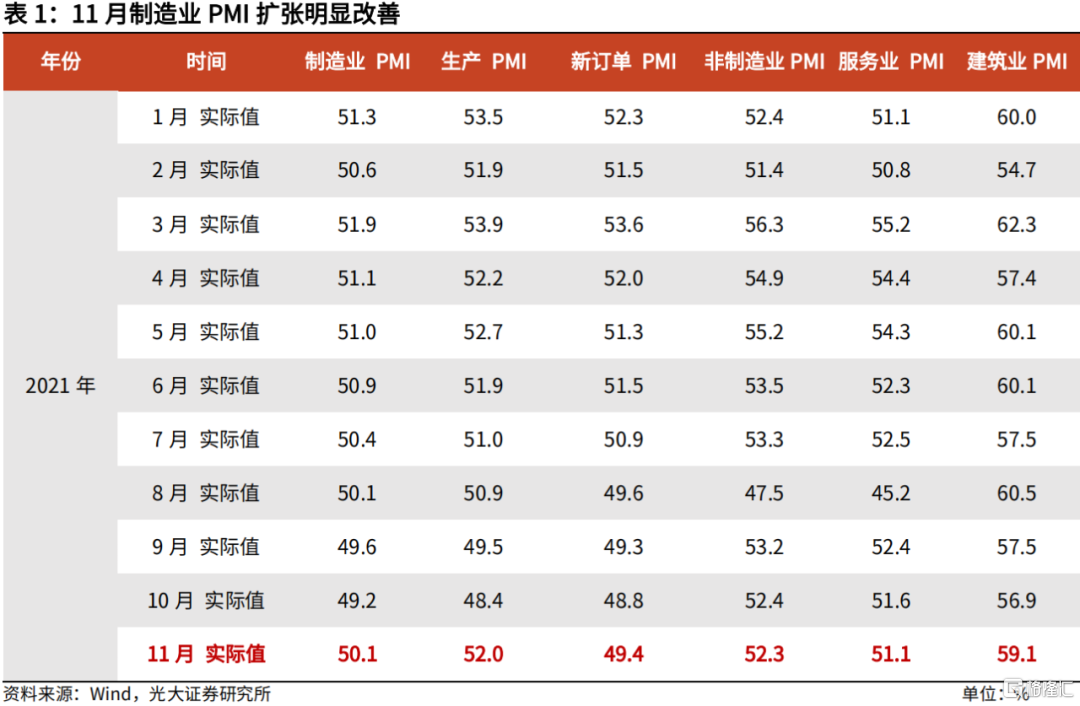

事件:

2021年11月30日,国家统计局公布11月PMI数据,制造业PMI 50.1%,前值 49.2%;非制造业PMI 52.3%,前值 52.4%。

核心观点:

11月制造业扩张明显改善,建筑业扩张继续加快。一是,保供稳价措施发力下,供给约束明显缓解,制造业产能加快释放,外贸景气也拉动出口指数大幅回升;二是,价格指数见顶回落,企业结构分化缩窄,下游中小企业景气度明显改善;三是,11月专项债密集发行,基础设施建设进度持续加快。

向前看,一方面,保供稳价依然是政策主旋律,伴随一系列政策调节措施的落实,预计后续大宗商品价格指数上行空间有限,下游企业经营压力将持续改善;另一方面,财政跨周期调节的“余粮”充足,12月可能提前下达2022年专项债发行额度,有望对冲今年底明年初国内经济的下行压力。

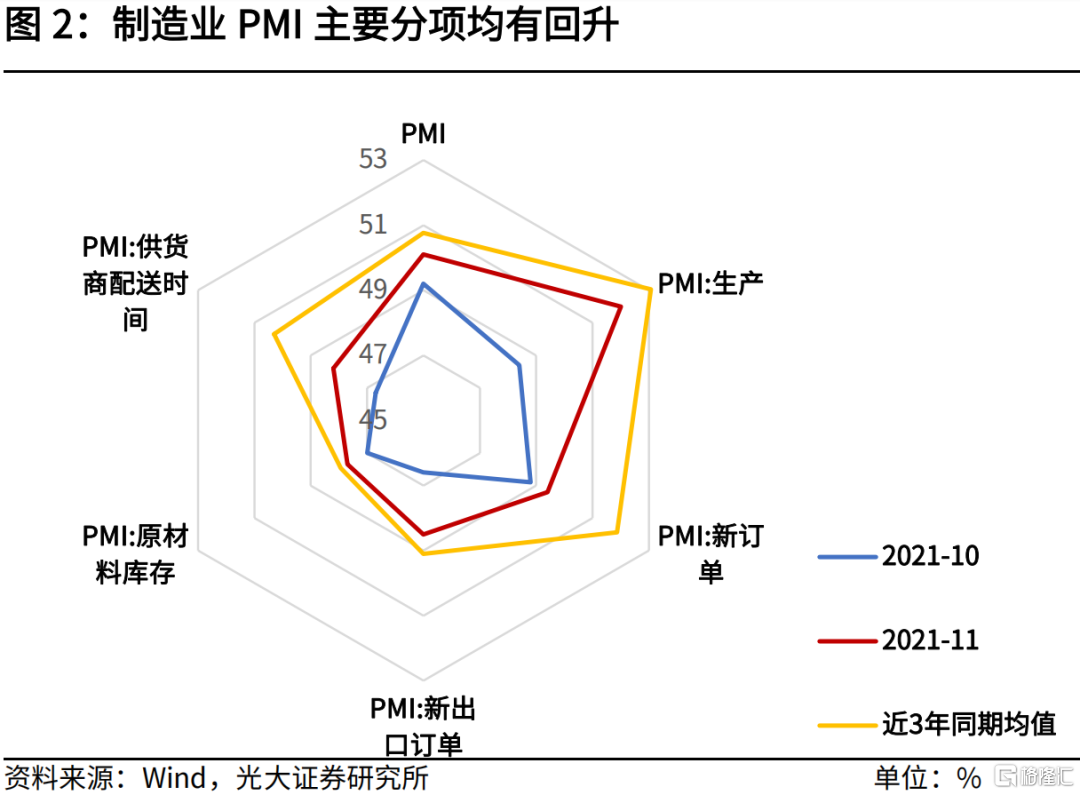

制造业:重返扩张区间,结构分化缩窄

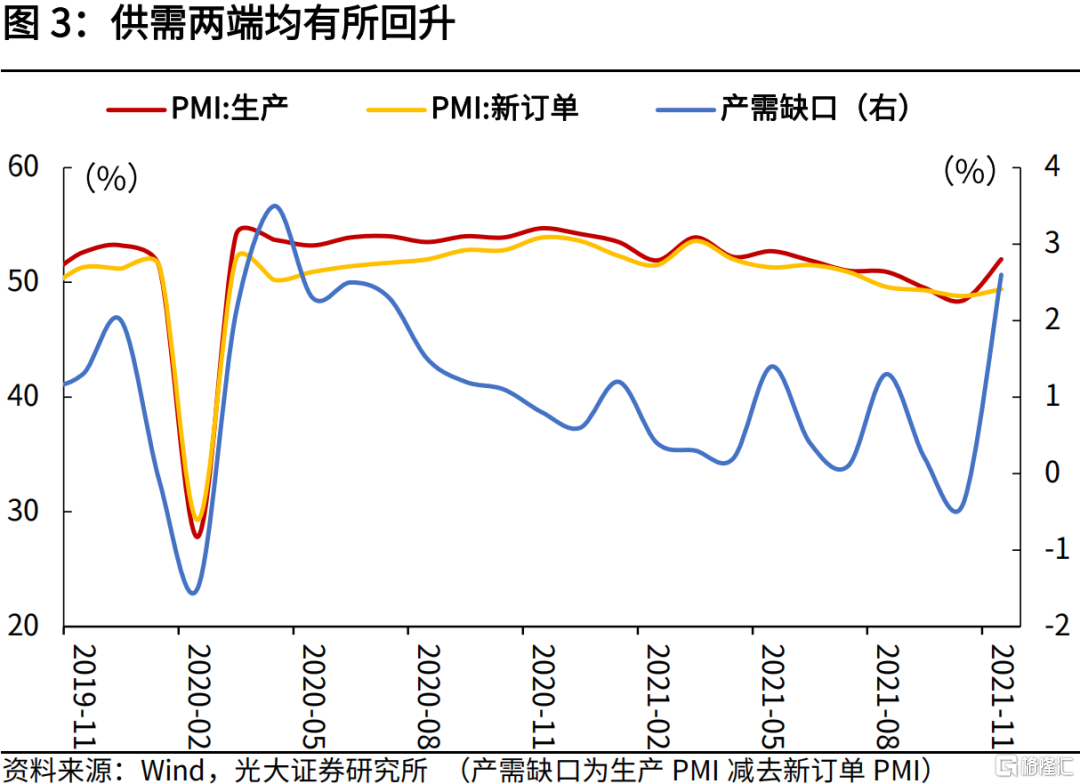

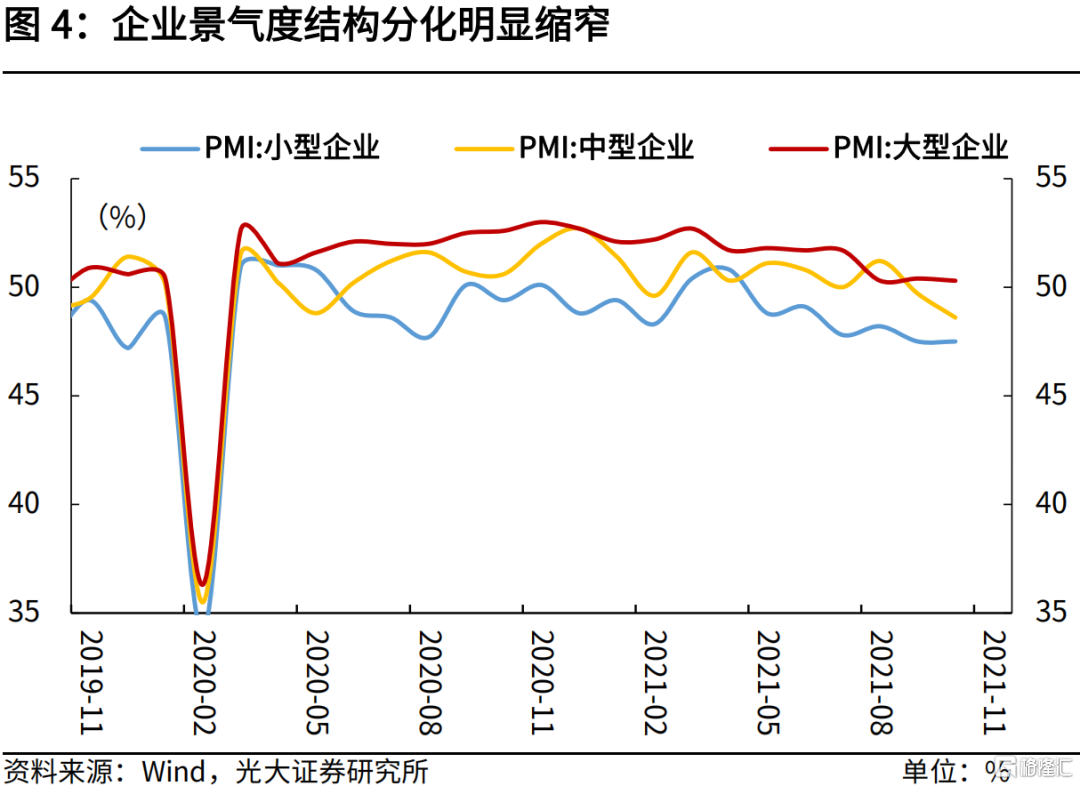

11月制造业PMI为50.1%,比上月回升0.9个百分点,升至临界点以上,五大分项均有所提升。具体来看:一则,保供稳价作用显现,能耗双控影响减弱,制造业产能加快释放。二则,反应需求的新订单指数小幅回升;三则,受益于上游原材料价格的回落,企业结构分化有所缩窄,下游中小企业经营景气度明显改善。

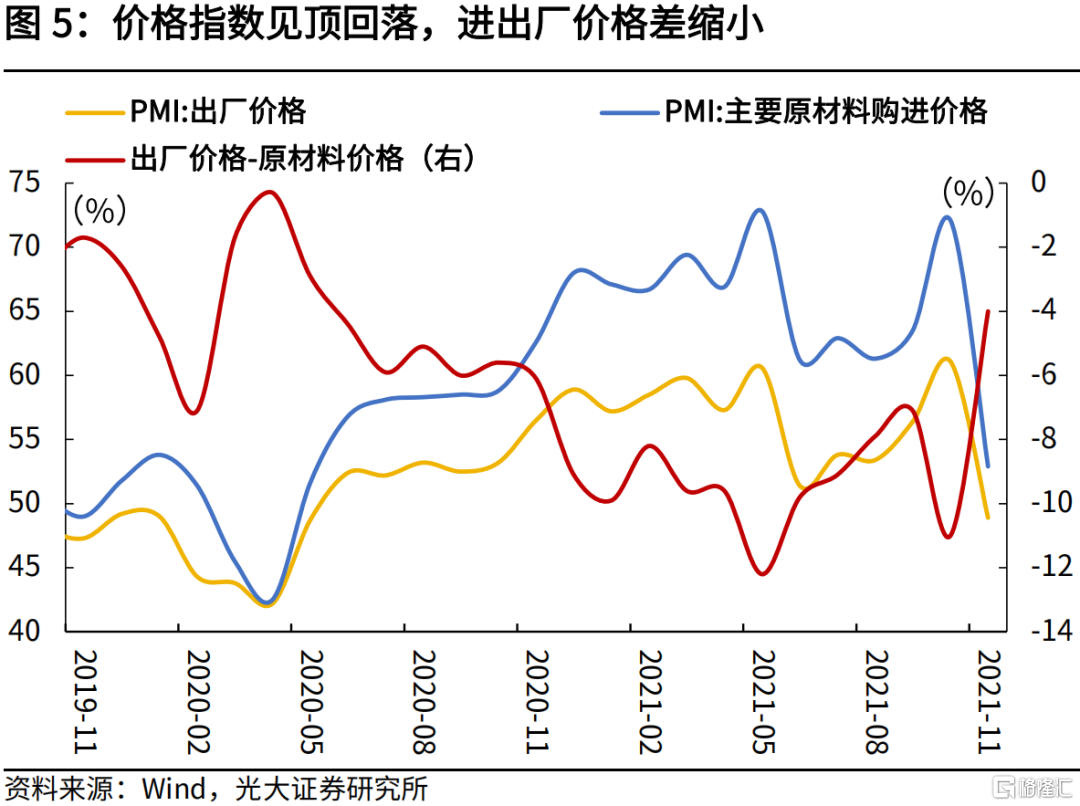

价格:保供稳价作用凸显,价格见顶回落

11月主要原材料购进价格指数和出厂价格指数双双大幅回落,分别为52.9%和48.9%,较上月回落19.2和12.2个百分点,表明近期国家出台的“保供稳价”等政策落实力度不断加大,价格快速上涨势头得到遏制。从价格差来看,11月出厂价格-购进价格指数的差值也大幅缩窄,上游涨价对下游挤压有所减弱。

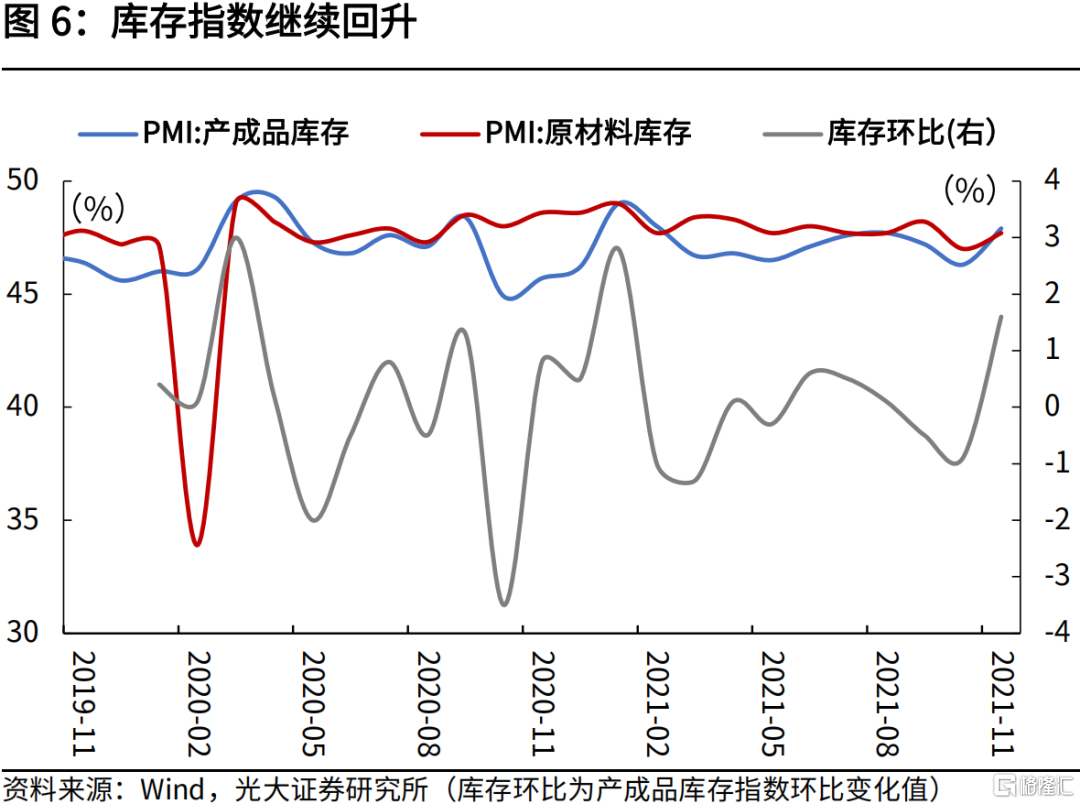

从库存来看,11月产成品库存指数为47.9%,比上月上升1.6个百分点,原材料库存指数比上月上升0.7个百分点,生产企业被动补库继续得到验证。

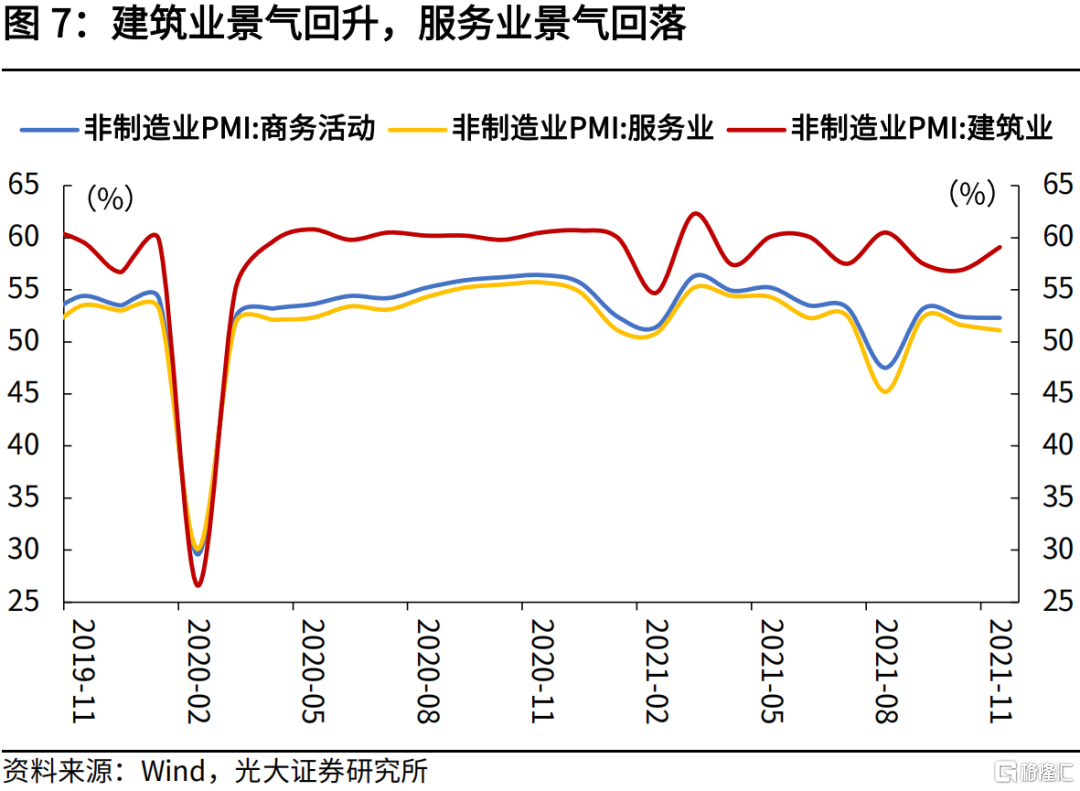

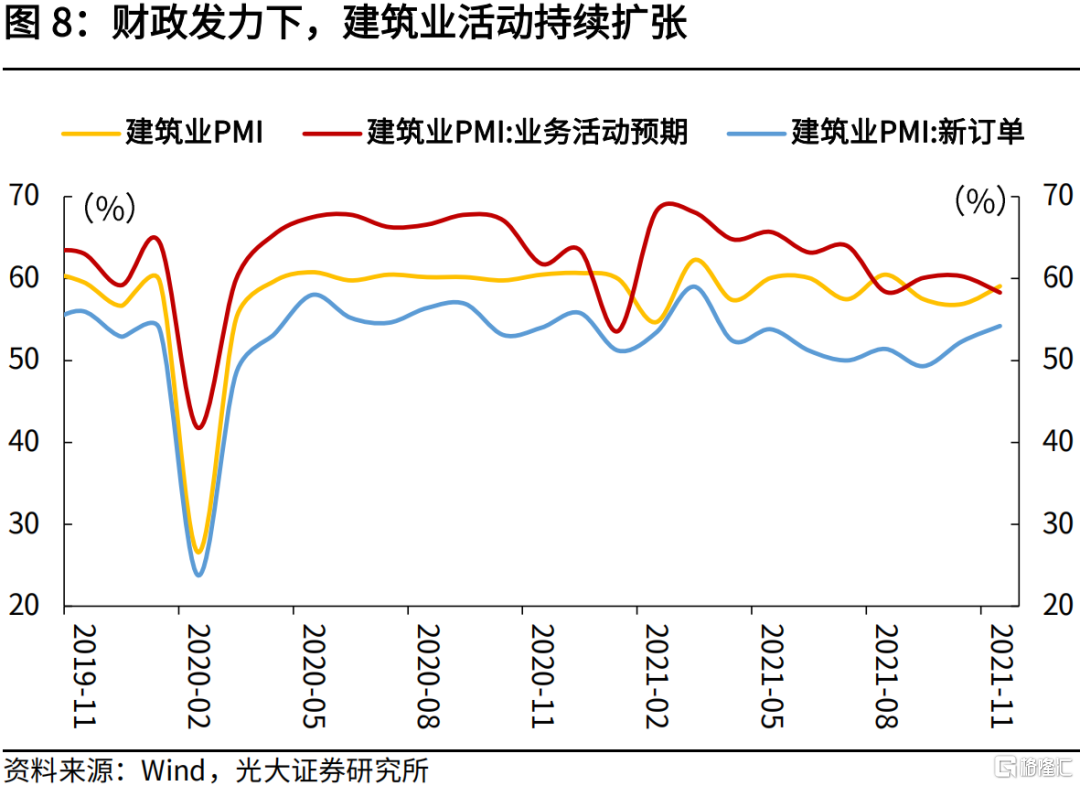

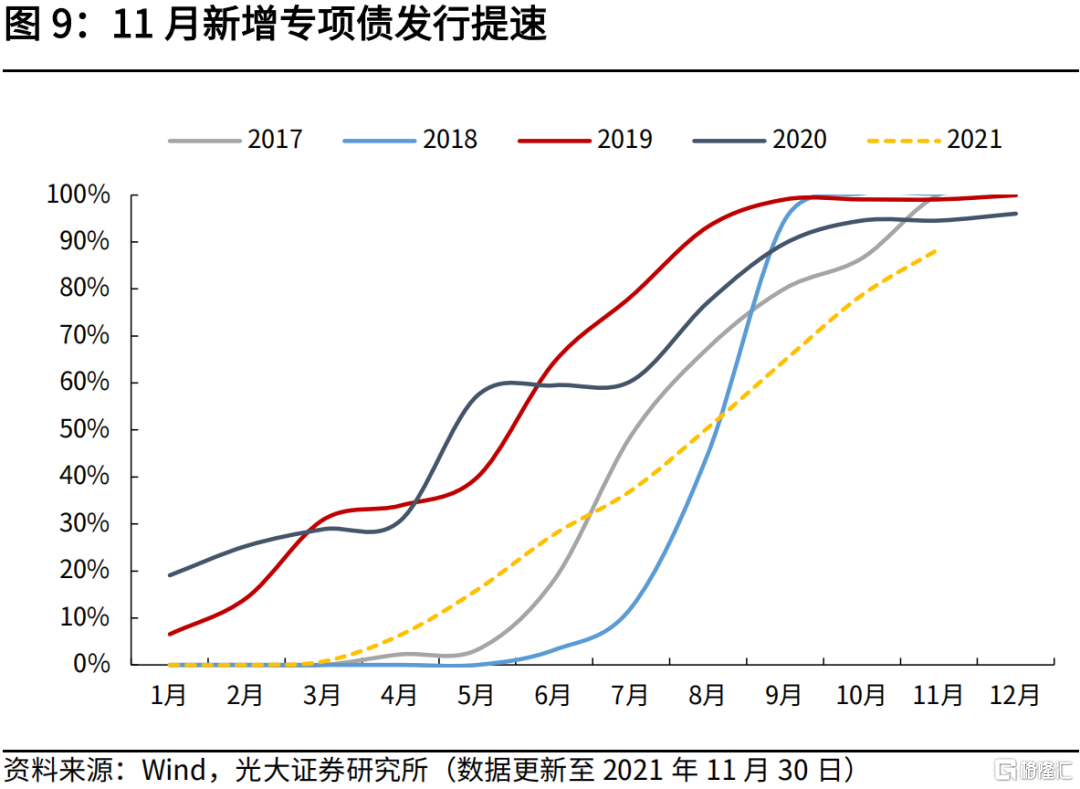

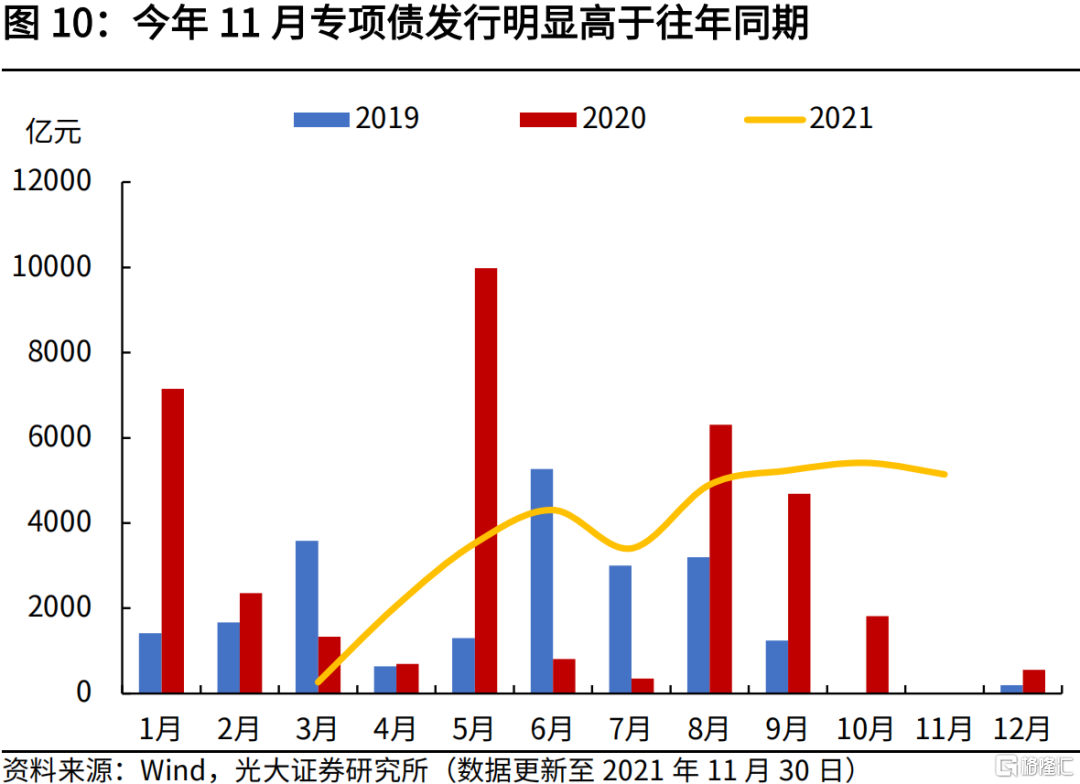

建筑业:专项债发行加速,基建活动扩张加快

11月建筑业生产活动扩张加快,建筑业PMI为59.1%,高于上月2.2个百分点,生产和市场需求均加快扩张。11月进入专项债密集发行期,基建投资扩张加快,从实际数据来看,11月新增专项债发行5139亿元,支撑基建投资项目持续扩张。

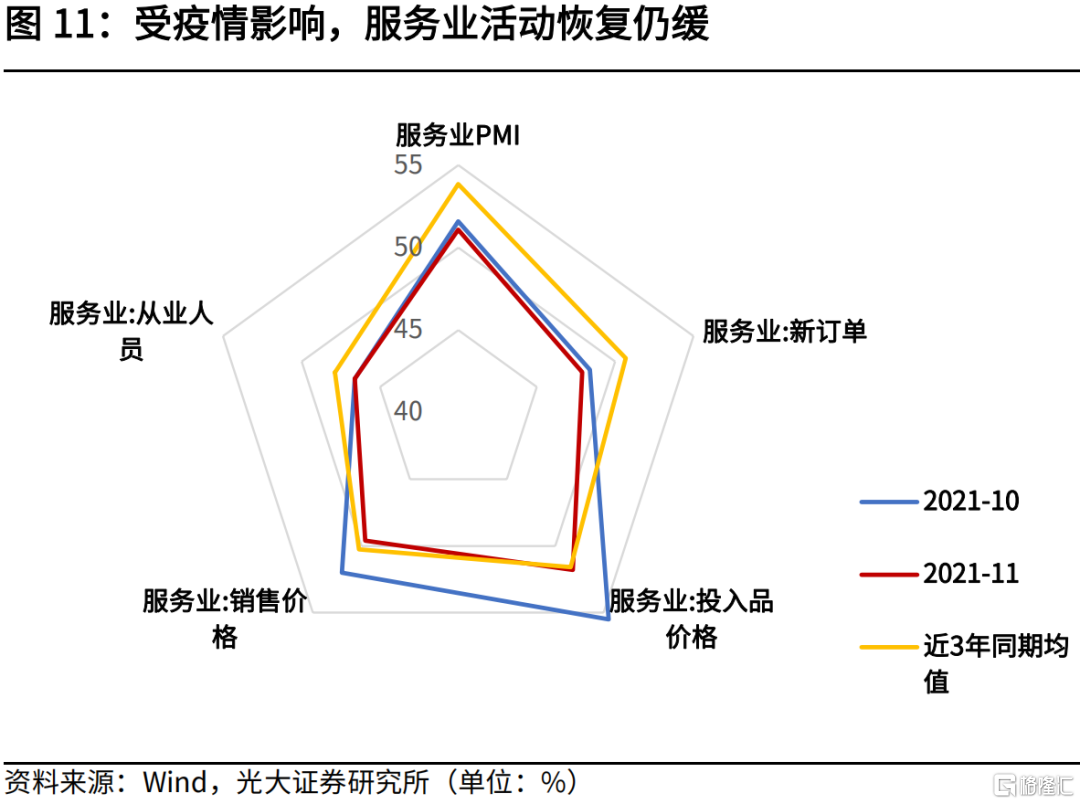

服务业:受疫情影响,景气复苏仍缓

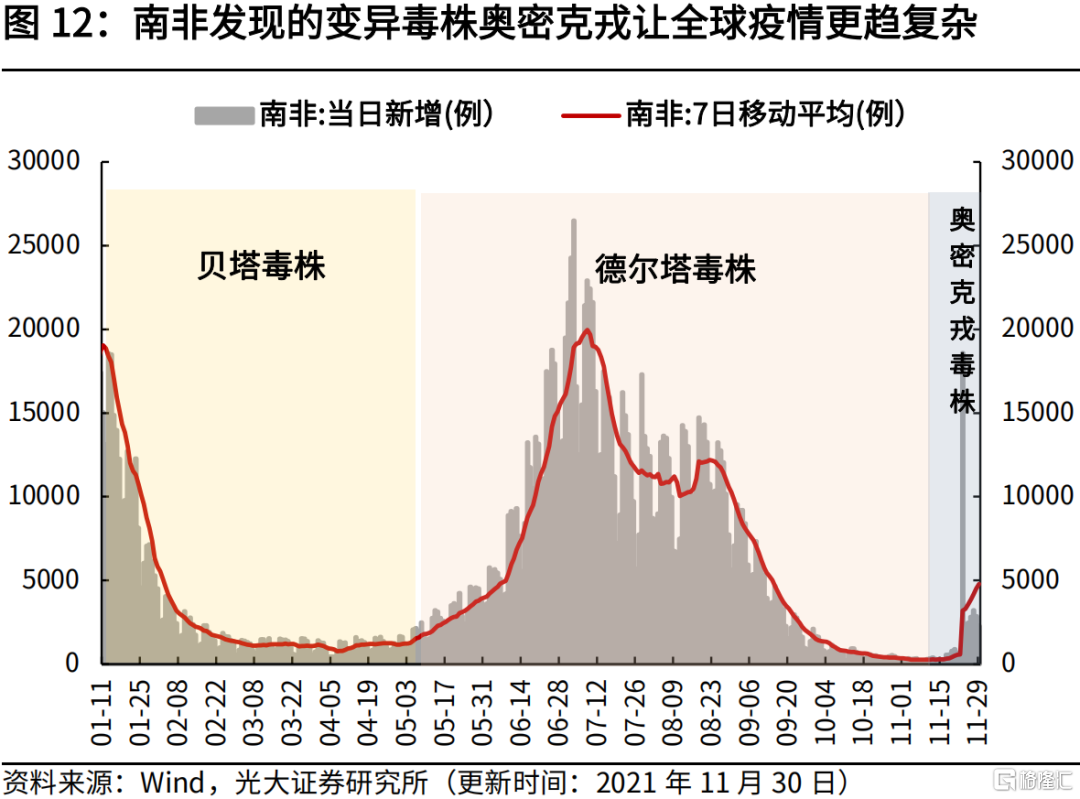

11月服务业PMI为51.1%,比上月回落0.5个百分点。11月国内本土疫情仍然呈现多点散发情形,且波及地区较多,部分行业受到较大影响,总体恢复有所放缓。向前看,此轮疫情更趋复杂,病毒新变种奥密克戎目前已蔓延至多个国家。

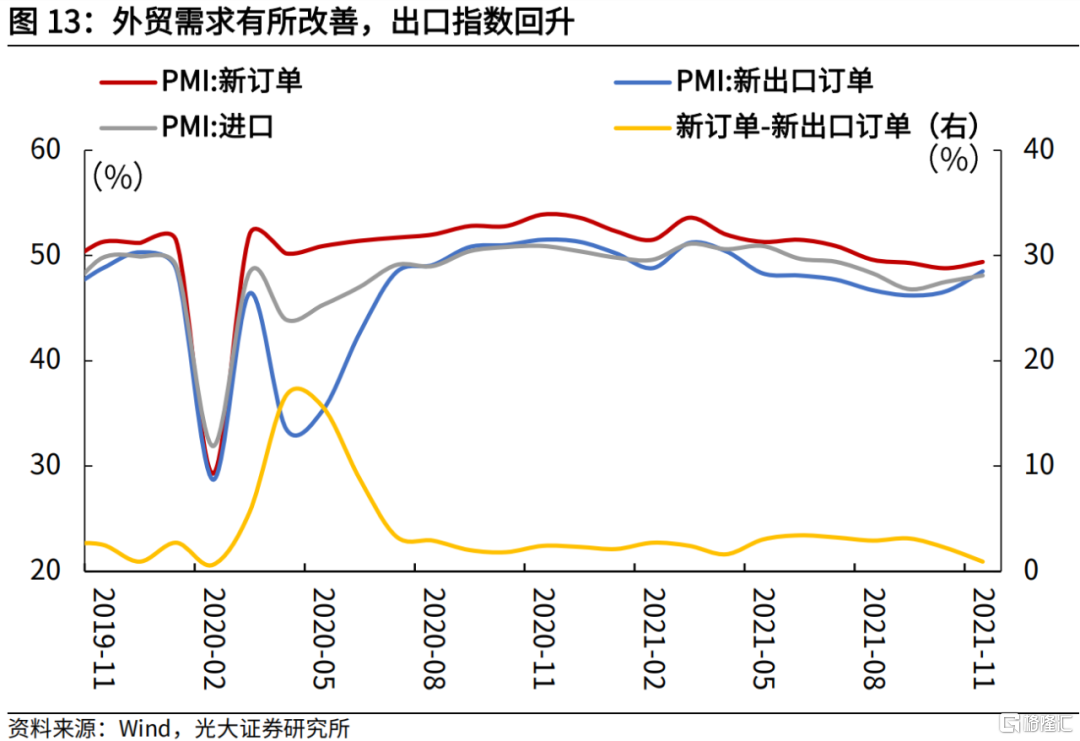

进出口:受国外消费旺季提振,外贸景气改善

11 月新出口订单指数为 48.5%,高于上月 1.9 个百分点,经历连续 7 个月下跌 后开始回升。受世界经济持续复苏、国外圣诞消费季临近等因素影响,外贸景气 度有所改善。进口端来看,11 月进口指数继续回升,进口景气度持续改善。

一、保供稳价成效凸显,供给约束明显缓解

事件:

2021年11月30日,国家统计局公布11月PMI数据,制造业PMI 50.1%,前值49.2%;非制造业PMI 52.3%,前值 52.4%。

核心观点:

11月制造业扩张明显改善,建筑业扩张继续加快。一是,保供稳价措施发力下,供给约束明显缓解,制造业产能加快释放,外贸景气也拉动出口指数大幅回升;二是,价格指数见顶回落,企业结构分化缩窄,下游中小企业景气度明显改善;三是,11月专项债密集发行,基础设施建设进度持续加快。

向前看,一方面,保供稳价依然是政策主旋律,伴随一系列政策调节措施的落实,预计后续大宗商品价格指数上行空间有限,下游企业经营压力将持续改善;另一方面,财政跨周期调节的"余粮"充足,12月可能提前下达2022年专项债发行额度,有望对冲今年底明年初国内经济的下行压力。

二、制造业:重返扩张区间,结构分化缩窄

制造业扩张明显改善,重返扩张区间。11月制造业PMI为50.1%,比上月回升0.9个百分点,升至临界点以上,五大分项均有所提升,指向制造业动能有所修复。具体来看,供需两端均有回升:

一则,保供稳价作用显现,能耗双控影响减弱。11月生产PMI为52.0%,比上月回升3.6个百分点,回升至临界点以上。近期国家发改委等部门出台的一系列加强能源供应保障、稳定市场价格等政策措施成效显现,电力供应紧张情况有所缓解,制造业产能加快释放。

二则,反应需求的新订单指数小幅回升。11月新订单PMI为49.4%,比上月回升0.6个百分点,但仍位于收缩区间。具体来看,食品饮料等行业进入传统旺季,新订单指数升至55.0%以上较高景气区间;而部分原材料加工业新订单指数则位于43%以下低位区间,行业需求仍偏弱。

三则,企业景气度结构分化有所缩窄。11月大型企业PMI为50.2%,与上月基本持平,持续位于景气区间。中、小型企业PMI分别为51.2%和48.5%,高于上月2.6和1.0个百分点。受益于上游原材料价格的回落,下游中小企业经营景气度明显改善。

三、价格:保供稳价发力下,价格见顶回落

保供稳价措施发力下,价格指数见顶回落。11月主要原材料购进价格指数和出厂价格指数双双大幅回落,分别为52.9%和48.9%,较上月回落19.2和12.2个百分点,表明近期国家出台的“保供稳价”等政策落实力度不断加大,价格快速上涨势头得到遏制。

从价格差来看,11月“出厂价格指数-购进价格指数”差值也大幅缩窄,创下年内新低,从5月份的12.2个百分点降至4.0个百分点,表明上游涨价对下游的挤压大幅缩小。

企业被动补库存继续得到验证。从库存来看,11月产成品库存指数为47.9%,比上月上升1.6个百分点,原材料库存指数比上月上升0.7个百分点。

我们在10月的工业企业利润点评中提到,伴随企业营收增速见顶,库存增速继续回升,可能指向企业库存阶段已由主动补库转向被动补库。

四、建筑业:专项债发行加速下,基建投资扩张加快

专项债发行加速下,基建项目持续扩张。11月建筑业生产活动扩张加快,建筑业PMI为59.1%,高于上月2.2个百分点,生产和市场需求均加快扩张。11月进入专项债密集发行期,基建投资扩张加快。

10月22日,财政部明确表示,“2021年新增专项债券额度尽量在11月底前发行完毕”,从实际数据来看,11月新增专项债发行5139亿元,支撑基建投资项目扩张较快。

此外,11月19日,中国证券报称,从财政部获悉,将研究做好2022年地方政府新增债务限额提前下达工作,专项债的提前下达将保障明年一季度的项目落地,有效对冲明年上半年国内经济的下行压力。

五、服务业:受疫情影响,景气复苏仍缓

受疫情扩散影响,服务业景气复苏仍缓。11月服务业PMI为51.1%,比上月回落0.5个百分点。11月国内本土疫情仍然呈现多点散发情形,且波及地区较多,部分行业受到较大影响,服务业总体恢复有所放缓。从行业来看,与接触型消费密切相关的生活性服务业影响较大,市场活跃度明显下降。

展望来看,此轮疫情更趋复杂。11月23日,南非单日新增确诊较前一日增加1.8万例,变异毒株奥密克戎是罪魁祸首;11月26日,世界卫生组织将这一新的变异毒株标记为“密切关注(VOC)”的变种,并表示与其他变种相比,该变种传播速度可能更强。

六、进出口:受国外消费旺季提振,外贸景气有所改善

海外消费旺季带动下,出口景气指数大幅回升。11月新出口订单指数为48.5%,高于上月1.9个百分点,经历连续7个月下跌后开始回升。受世界经济持续复苏、国外圣诞消费季临近等因素影响,外贸景气度有所改善。

进口端来看,11月进口指数为48.1%,高于上月0.6个百分点,进口景气度继续改善。

七、展望:保供稳价继续发力,财政跨周期调节“余粮”充足

向前看,原材料价格上行空间有限,财政跨周期调节发力,有望对冲年底国内经济的下行压力。

一方面,保供稳价依然是政策主旋律,伴随一系列政策调节措施的落实,预计后续大宗商品价格上行空间有限,下游企业经营压力将持续改善。

另一方面,财政跨周期调节的"余粮"充足,预计年内将有部分专项债额度预留至12月发行,同时12月可能提前下达2022年的专项债发行额度,有望对冲今年年底与明年年初国内经济的下行压力。