下载格隆汇APP

下载格隆汇APP

下载诊股宝App

下载诊股宝App

下载汇路演APP

下载汇路演APP

社区

社区

会员

会员

11月30日,统计局公布11月PMI数据:制造业采购经理指数50.1%,比上月上升0.9个百分点;非制造业商务活动指数52.3%,比上月略降0.1个百分点;综合PMI产出指数52.2%,比上月上升1.4个百分点,三大指数均位于扩张区间。

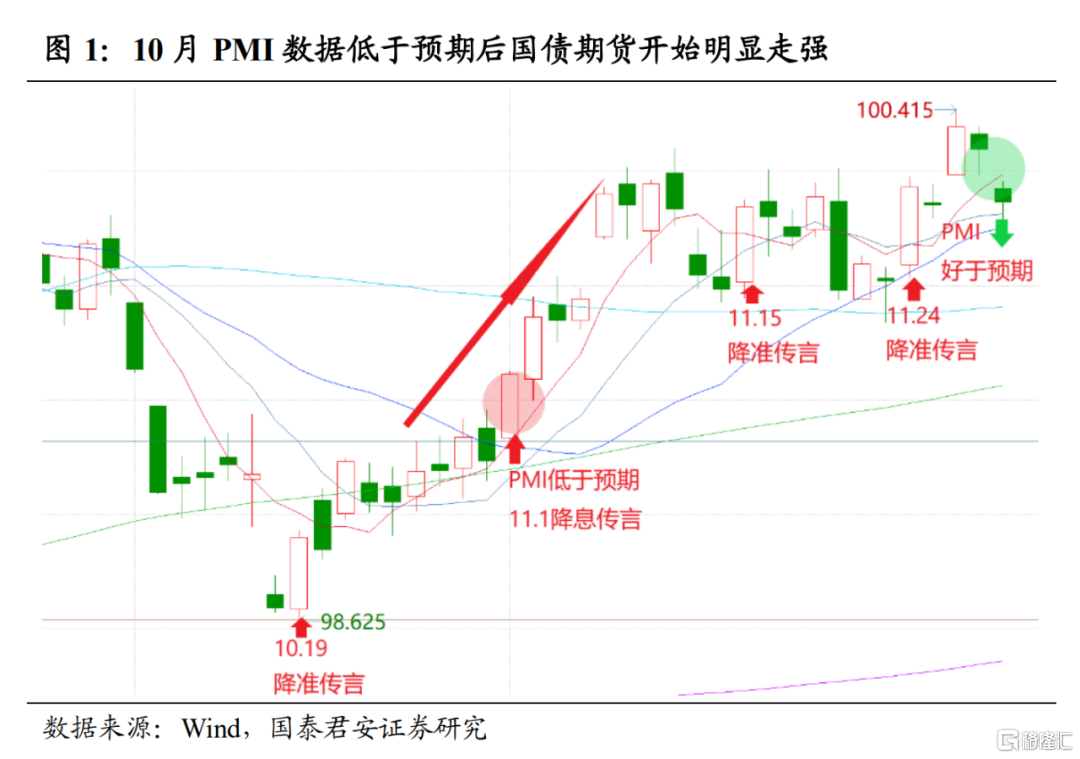

回顾10月下旬开始的债券上涨行情,国债期货明显走强就是始于10月份PMI数据大幅低于预期。10月份PMI数据大幅低于预期,创2009年以来同期最低值,并且连续两个月在荣枯线下收缩,引发主流预期对经济数据“断崖式”下滑的担忧,叠加央行执行报告删除“总闸门”和“不搞大水漫灌”表述,并增大净投放力度,市场宽松情绪持续走强,支撑了这一轮长达一个半月的上涨行情。

而11月PMI数据公布后,10年期国债活跃券盘前上行2bp,与10月PMI数据公布后国债期货两根大阳线形成鲜明对比。如果说10月PMI数据公布后,主流预期是“经济更差—货币更松—利率下行”,那么11月PMI数据公布后,短期市场的主流预期可能会朝着“经济没那么差—货币没那么松—利率下行有底”的方向演变。

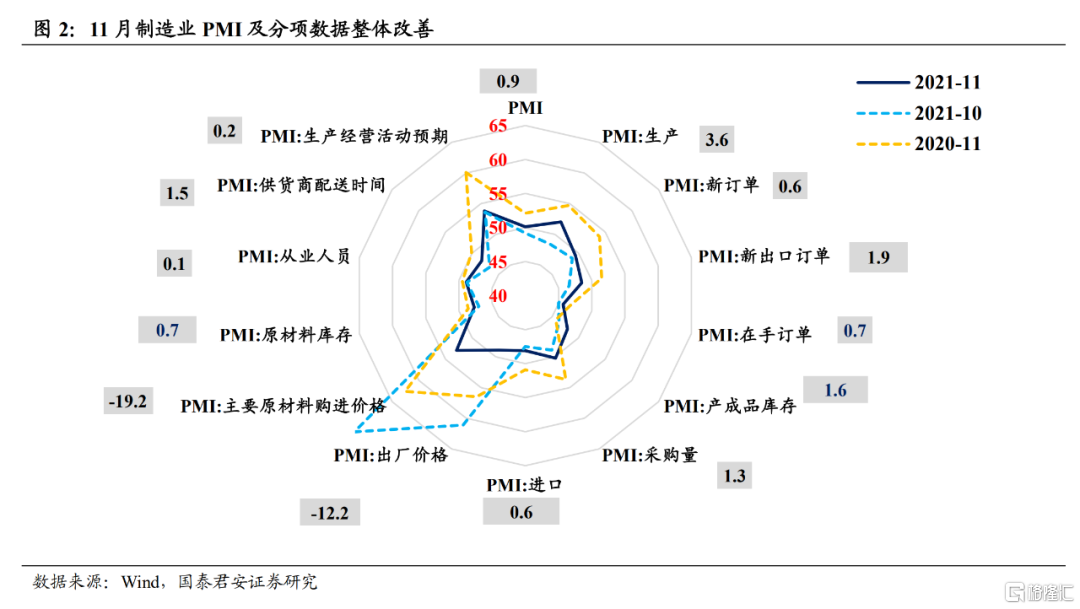

核心原因在于,11月PMI数据明显改善,可能会再次矫正债市对“经济更差”和“货币更松”的预期。最新出炉的PMI数据无论是从数量指数还是价格指数,都印证了“经济可能没那么差”的判断。制造业PMI指数50.1%,重返扩张区间;生产指数52.0%,环比大幅提升3.6个百分点;出厂价格和原材料购进价格指数大幅回落,价格下行+生产走强,供给对制造业约束缓解的拐点已经初步显现。

从制造业PMI分项指数来看:

①供需两端均有回升,生产端显著改善:生产端,11月制造业PMI生产指数52.0%,环比上升3.6个百分点,升至扩张区间,逆转了9月份以来的收缩趋势,综合PMI产出指数52.2%,环比回升1.4个百分点,“保供”政策立竿见影,制造业产能和生产经营活动扩张步伐明显加快;需求端,新订单指数49.4%,环比上升0.6个百分点,农副产品加工、食品等行业均进入扩张区间,内需较上月有所改善;新出口订单指数48.5%,环比回升1.9个百分点,海外圣诞消费季临近叠加经济持续恢复,外需亦出现向好迹象。

②价格指数大幅回落,采购量升价跌:价格方面,11月份原材料购进价格指数52.9%,较10月份的72.1%大幅回落19.2个百分点,出厂价格指数48.9%,环比回落12.2个百分点,“稳价”政策力度不断扩大,化工、黑色、有色等主要工业品价格指数显著回落;数量方面,11月份采购量指数50.2%,重返扩张区间,逆转了9月份以来的下跌趋势,量升价跌对制造业是明确利好。

③库存回升+生产走强,主动补库迹象出现:11月份产成品库存和原材料库存指数分别为47.9%和47.7%,环比回升1.6和0.7个百分点,结合11月份生产指数进入扩张区间、生产经营活动预期指数继续改善,制造业主动补库的迹象已经初露端倪。

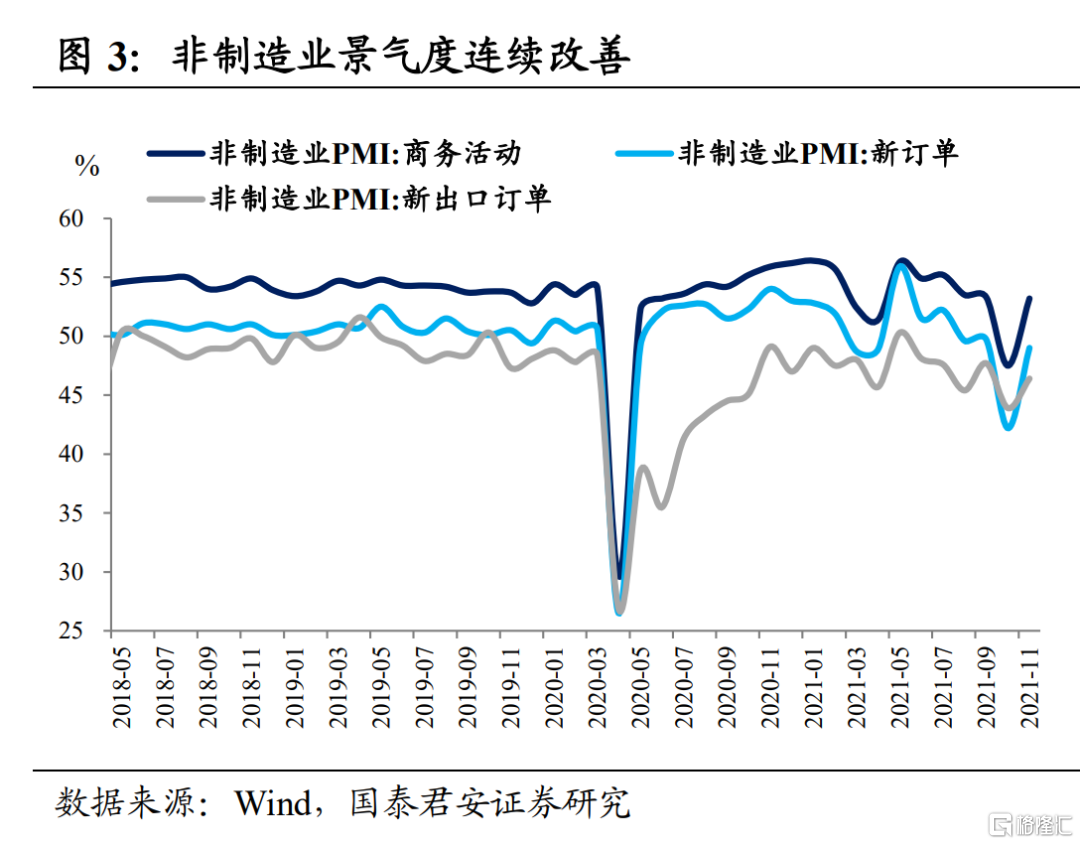

非制造业商务活动指数已经连续3个月扩张。11月份非制造业商务活动指数52.3%,连续3个月处于扩张区间,其中:①建筑业扩张明显加快,11月建筑业商务活动指数和新订单指数分别为59.1%和54.2%,环比分别上升2.2和1.9个百分点,建筑业生产和需求均加快扩张,专项债提速后,基建发力效果开始显现;②服务业景气小幅回落,与制造业相关的生产性服务业商务指数多数位于55.0%以上扩张区间,而接触型服务消费大多维持在收缩区间,多点疫情爆发波及众多地区,对接触型服务业的冲击仍在持续。

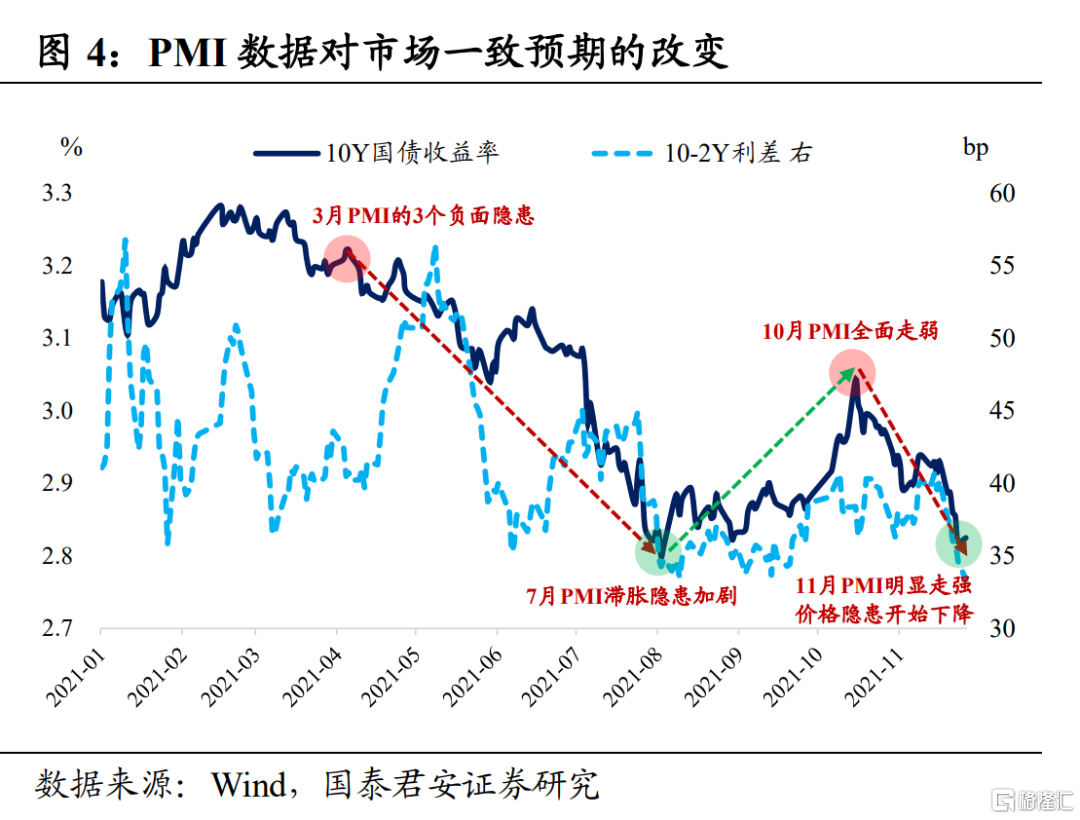

我们在此前报告中提出,要观察市场情绪变化的三个维度:自己的预期、市场主流预期、增量信息对二者预期的改变。在存量博弈市场,一致预期形成和证伪的速度越来越快,但增量信息出现后,主流预期变化对利率走势还是有较强的牵引力,尤其是对利率波段的影响。在想清楚债市的“黑暗森林法则”后,我们认为,增量信息对主流预期的边际改变,是影响短期利率走势更重要的因素。

当然,11月PMI数据也存在一些隐患,比如,需求端的恢复不如供给端恢复的快、接触型服务消费仍受疫情冲击,主流预期很难因为单月数据改善,就大幅扭转对经济悲观的长期判断。但是,单月好转的数据(增量利空),或许已经足以打破10月下旬以来的上涨行情。

此外,专项债提速后,财政发力的效果已经很明显地在10月份基建增速转正、11月份建筑业景气改善上有所体现,预留在12月的专项债额度、可能提前下达的2022年专项债额度、以及已经储备了半年的专项债项目,使得未来财政能够大展拳脚的空间和能力都更强,叠加2022年有望发力的消费、边际改善的房地产融资环境,这些都在逐步改变市场对于2022年上半年国内经济大幅下行的预期。

整体而言,过去一个半月债市的趋势性上涨,显然是市场主流看多的观点在短期维度和长期维度共振导致。那么11月PMI数据回升,主流预期“短多”确定性开始削弱,基建、消费等对冲力量持续增强,“长多”的确定性也在削弱。如果“短多”和“长多”的主流看法同时衰减,债市想要延续上涨的压力就开始增大。至于利率何时重返趋势上行通道,可能需要更多的增量信息出现,将主流“短多”的观点逆转为“短空”。(完)