下载格隆汇APP

下载格隆汇APP

下载诊股宝App

下载诊股宝App

下载汇路演APP

下载汇路演APP

社区

社区

会员

会员

核心观点

综合来看,北上资金11月净流入规模环比有所下降,但已连续14个月持续净流入。从持股市值的板块分布上看,11月陆股通持股市值在主板下降,创业板上升。从陆股通持仓占比的变化角度来看,11月份主板占比小幅下降,创业板占比小幅提高。从外资定价权看,11月份家电行业、休闲服务、电气设备、食品饮料行业陆股通持股市值占行业A股总市值的比例依然处于前列。从持仓占比的变化角度看,11月份外资加仓电子、电气设备、食品饮料、有色金属和通信等行业,减仓银行、休闲服务和家用电器等行业。集中度上看,行业集中度上升,个股集中度回落。我们认为虽然近期疫情反复容易加大北上资金流入流出波动,但当前A股整体估值依然处以历史平均水平之下,此外非常重要的一点是当前外资对A股配置比例处于明显的低配状态,因此长期来看我们认为外资持续净流入依然大有空间,不因短期波动而改变。

具体来看,11月份外资持仓变化主要存在以下特征:

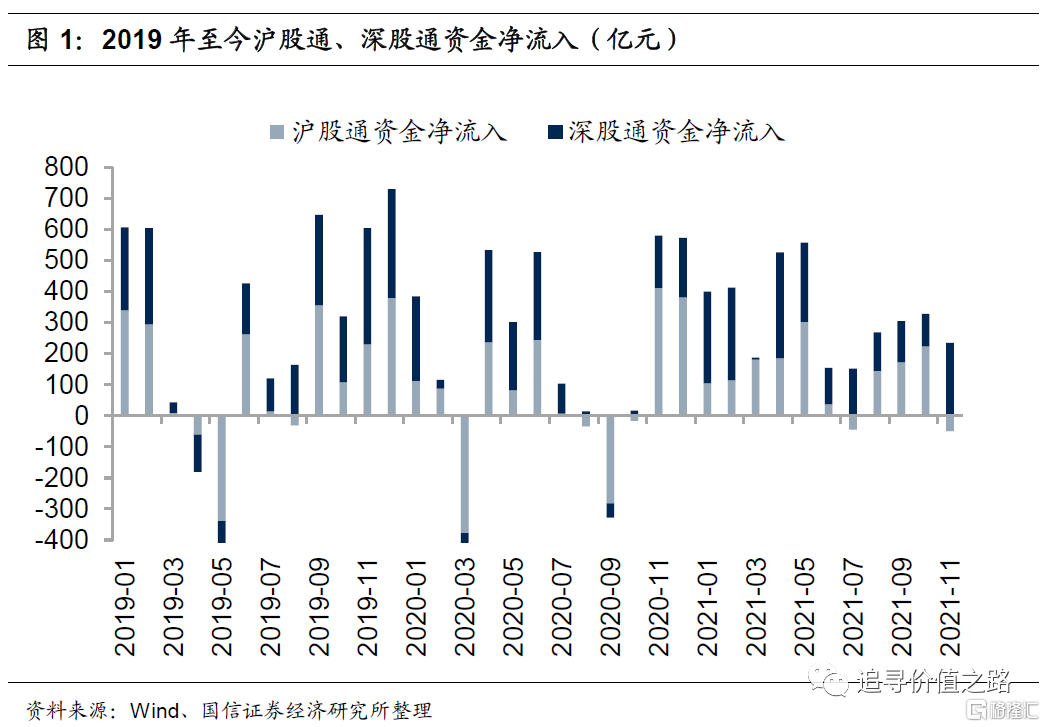

第一,北上资金11月净流入规模环比有所下降,但已连续14个月持续净流入。截至11月28日,陆股通当月累计净流入186.2亿元,其中沪股通当月累计净流出48.8亿元,深股通当月累计净流入235.0亿元,11月份陆股通持股市值占全部A股流通市值比例环比小幅回落。

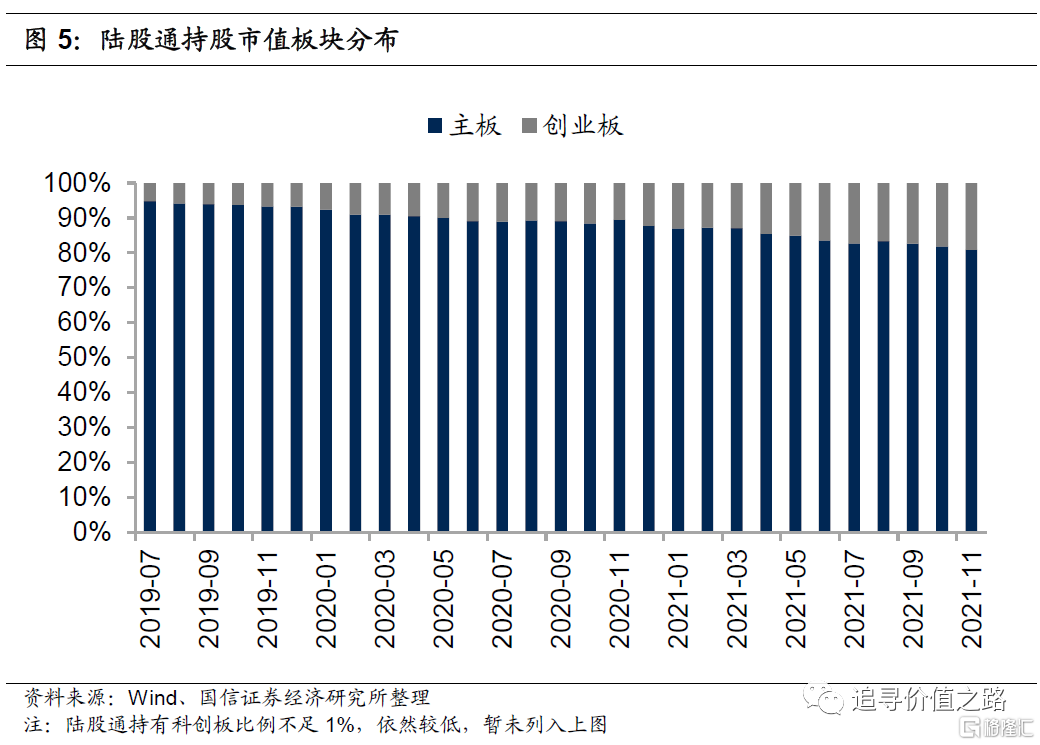

第二,从持股市值的板块分布上看,11月陆股通持股市值在主板下降,创业板上升,相较于10月而言,主板持股市值的环比增速由正转负,创业板持股市值的环比增速小幅下降。具体来看,截至11月28日,主板持股市值为20791亿元,环比下降1.2%;创业板持股市值4942亿元,环比上升6.3%。从陆股通持仓占比的变化角度来看,11月份主板占比小幅下降,创业板占比小幅提高。具体而言,截至11月28日,陆股通持股总市值中,主板持股市值占80.8%,较上月下降1.1%;创业板持股市值占19.2%,较上月提高1.1%。

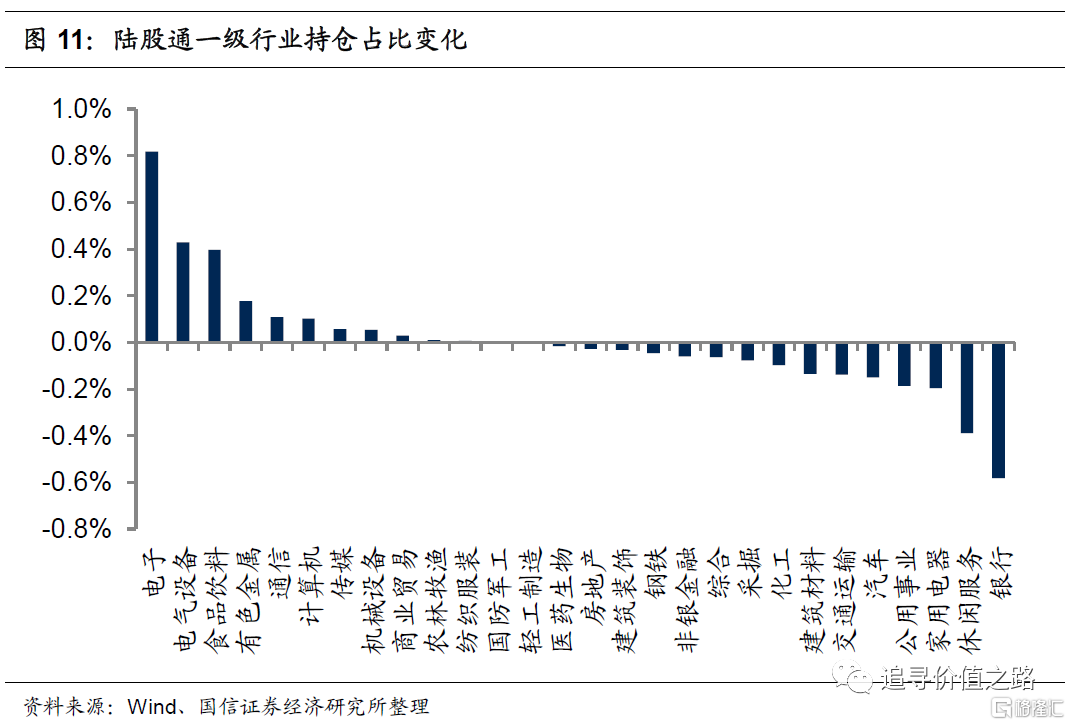

第三,从持仓占比的变化角度看,11月份外资加仓电子、电气设备、食品饮料、有色金属和通信等行业,减仓银行、休闲服务和家用电器等行业。具体来看,外资对于电子、电气设备、食品饮料、有色金属和通信等行业进行了加仓,分别增加0.82、0.43、0.40、0.18和0.11个百分点;对于银行、休闲服务和家用电器等行业进行了减仓,分别减少0.58、0.39和0.20个百分点。

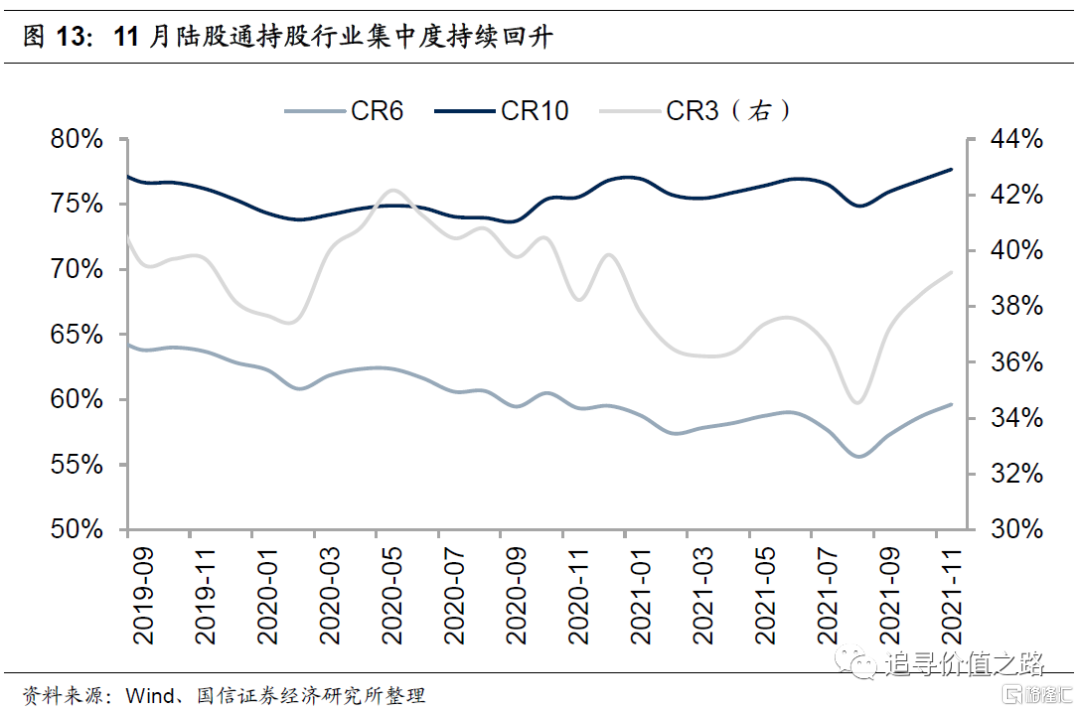

第四,行业集中度上升,个股集中度回落。行业集中度方面,与上月相比,11月份陆股通持仓行业CR3、CR6和CR10持续回升。具体来看,截至11月28日,陆股通持仓行业CR3、CR6和CR10分别为39.2%、59.6%和77.7%,较上月分别回升0.8%、1.0%和0.9%。个股集中度方面,11月份陆股通持仓前十、前二十、前五十个股集中度均有回落。具体来看,11月份陆股通持股个股 CR5为20.0%,环比上升0.3%,而CR10、CR20和CR50分别为28.0%、39.4%和56.4%,较上月分别回落了0.3、0.3、0.6个百分点。

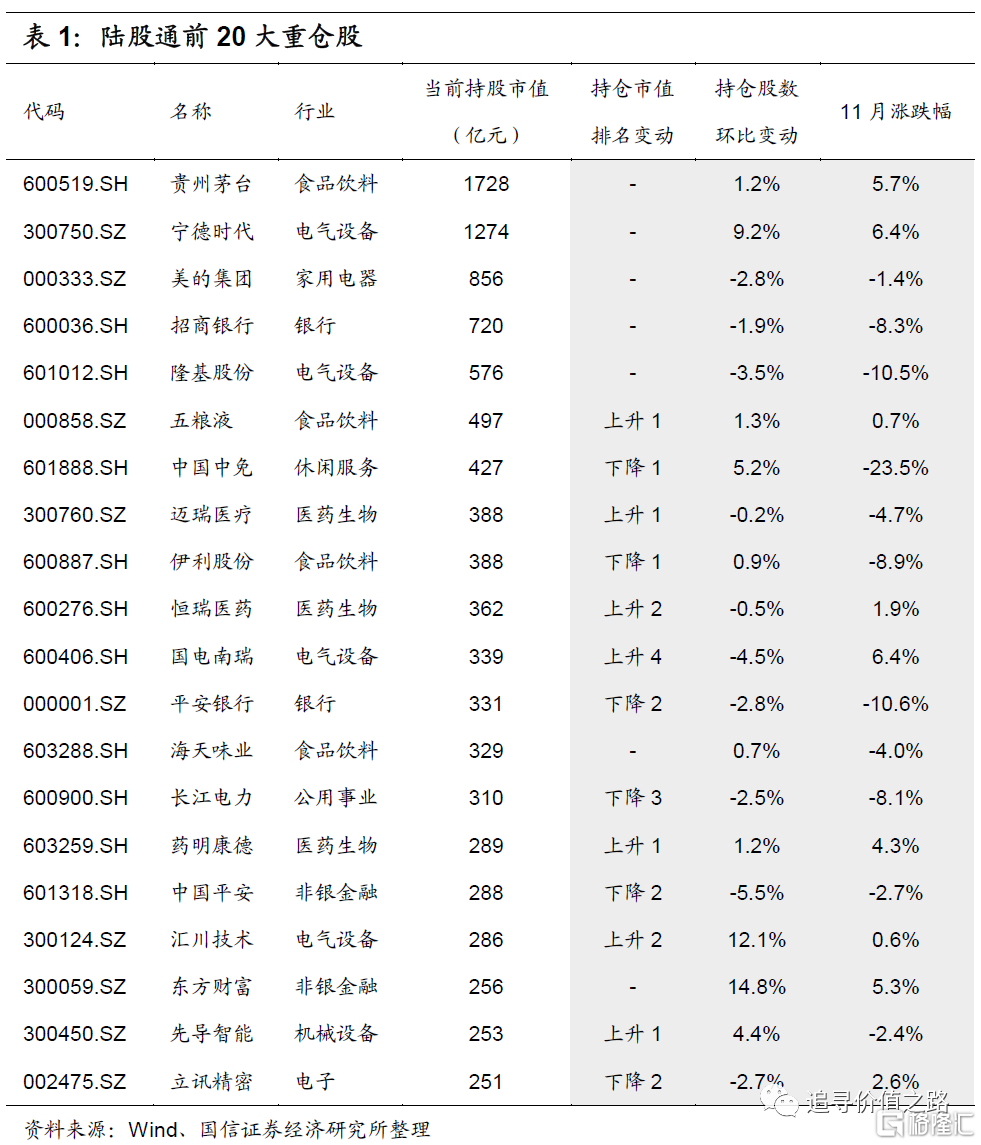

第五,11月份陆股通前二十大重仓股中贵州茅台持仓市值依然稳居首位。其中7只股票持仓市值排名环比上升,6只股票持仓市值排名环比下降。

北上资金流动情况与持股规模

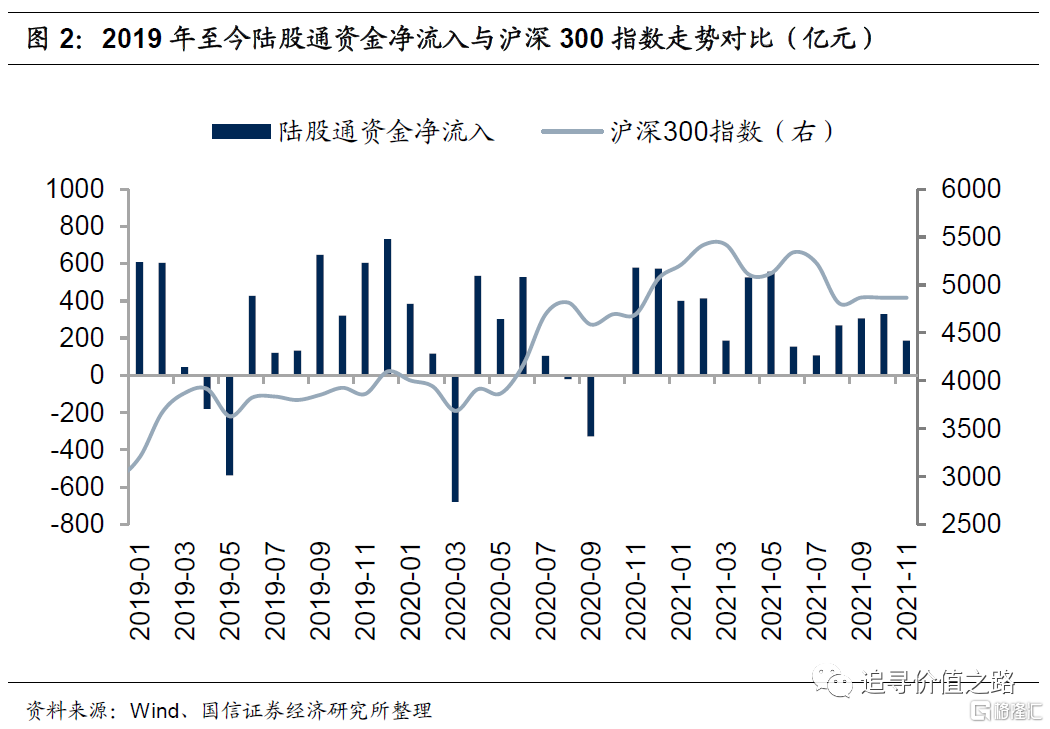

北上资金11月流入规模环比有所下降,但已连续14个月持续净流入。截至11月28日,陆股通当月累计净流入186.2亿元,其中沪股通当月累计净流出48.8亿元,深股通当月累计净流入235.0亿元,综合来看,11月份北上资金仍在持续净流入。我们认为虽然近期疫情反复容易加大北上资金流入流出波动,但当前A股整体估值依然处以历史平均水平之下,此外非常重要的一点是当前外资对A股配置比例处于明显的低配状态,因此长期来看我们认为外资持续净流入依然大有空间,不因短期波动而改变。

11月份陆股通持股市值占全部A股流通市值比例环比小幅回落。外资投资A股主要有两个渠道,一是通过陆股通,二是通过QFII/RQFII。QFII/RQFII方面,外汇管理局于2019年9月10日宣告取消合格境外机构投资者(QFII)和人民币合格境外机构投资者(RQFII)投资额度限制。陆股通方面,截止11月28日,陆股通持股市值为25733亿元,相比上月小幅增加40亿元,占A股流通市值为3.65%,环比小幅回落。

陆股通持股板块分析

从持股市值的板块分布上看,11月陆股通持股市值在主板下降,创业板上升,相较于10月而言,主板持股市值的环比增速由正转负,创业板持股市值的环比增速小幅下降。具体来看,截至11月28日,主板持股市值为20791亿元,环比下降1.2%;创业板持股市值4942亿元,环比上升6.3%。

从陆股通持仓占比的变化角度来看,11月份主板占比小幅下降,创业板占比小幅提高。具体而言,截至11月28日,陆股通持股总市值中,主板持股市值占80.8%,较上月下降1.1%;创业板持股市值占19.2%,较上月提高1.1%。

陆股通持股行业分析

从持股市值占A股行业市值比看外资定价权

一级行业定价权

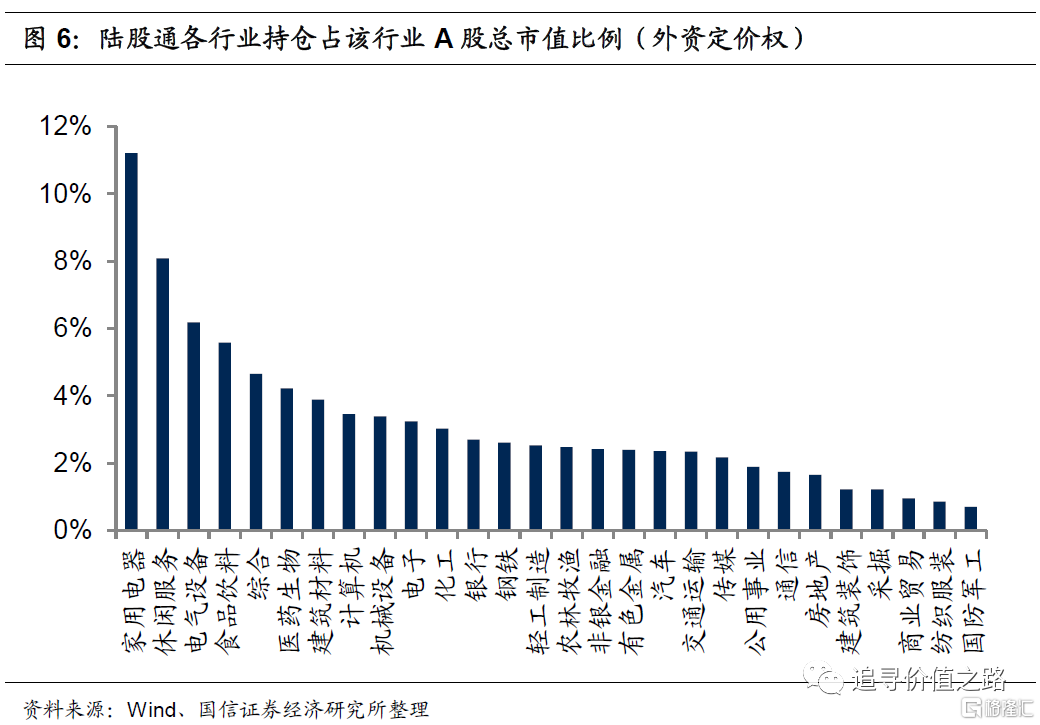

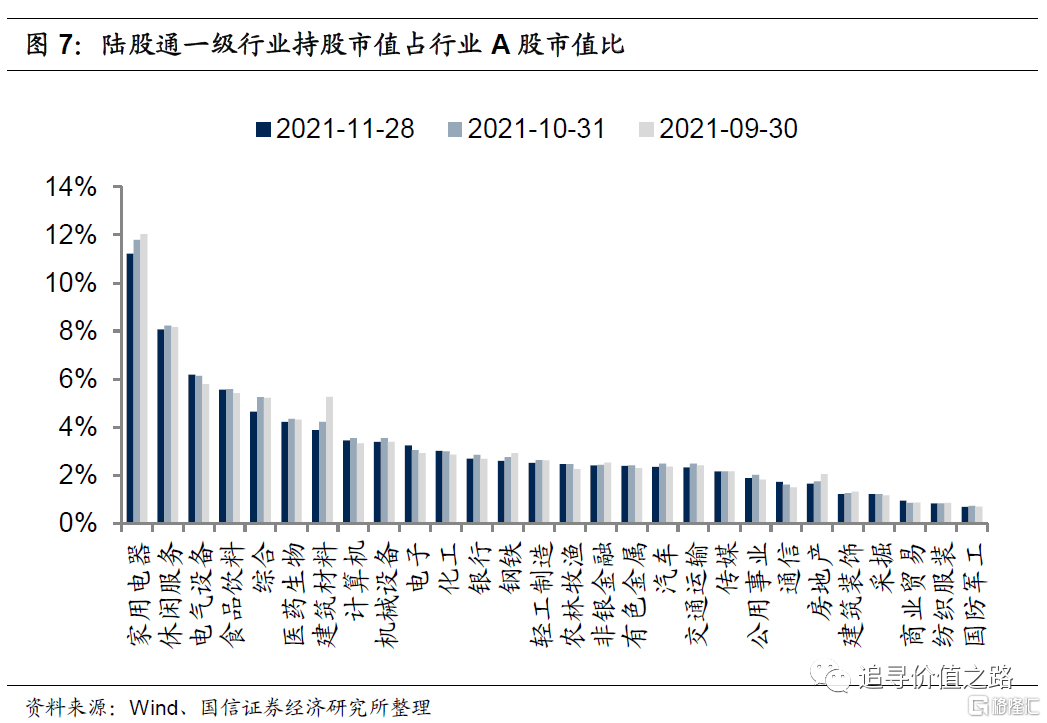

从陆股通持股市值(一级行业)占A股行业市值比来看,11月份家用电器、休闲服务、电气设备、食品饮料行业陆股通持股市值占行业A股总市值的比例依然处于前列。截至11月28日,陆股通一级行业持股市值占行业A股市值比例排名前5的行业依次为家用电器、休闲服务、电气设备、食品饮料和综合,占比分别为11.2%、8.1%、6.2%、5.6%和4.6%。也就是说,外资对于上述板块仍具有很高的定价权。此外医药生物、建筑材料、计算机、机械设备等行业也是外资占比较大的行业。

如果看外资定价权的变化情况,11月份申万28个一级行业中有8个行业陆股通持股市值占该行业A股市值比例相比10月底有所提升,其中电子、通信、商业贸易、电气设备和化工等行业持股比例上升幅度靠前。具体来看,电子行业中的陆股通占比提升了0.19个百分点,增幅最大;通信和商业贸易行业中的陆股通占比分别提升0.12和0.09个百分点。而综合、家用电器、建筑材料和钢铁四个行业的陆股通占比则分别下降0.61、0.57、0.34和0.16百分点,降幅居前。

与上个季度末(2021年9月底)相比,电气设备、电子和通信三个行业陆股通持股市值占行业A股市值比例的提升最为明显。具体来看,电气设备行业中的陆股通占比提升了约0.39个百分点,增幅最大;电子和通信行业中的陆股通占比分别提升了0.31和0.23个百分点,提升幅度次之;而建筑材料、家用电器和综合行业的陆股通占比则分别下降1.38、0.81和0.57个百分点,降幅居前。

二级行业定价权

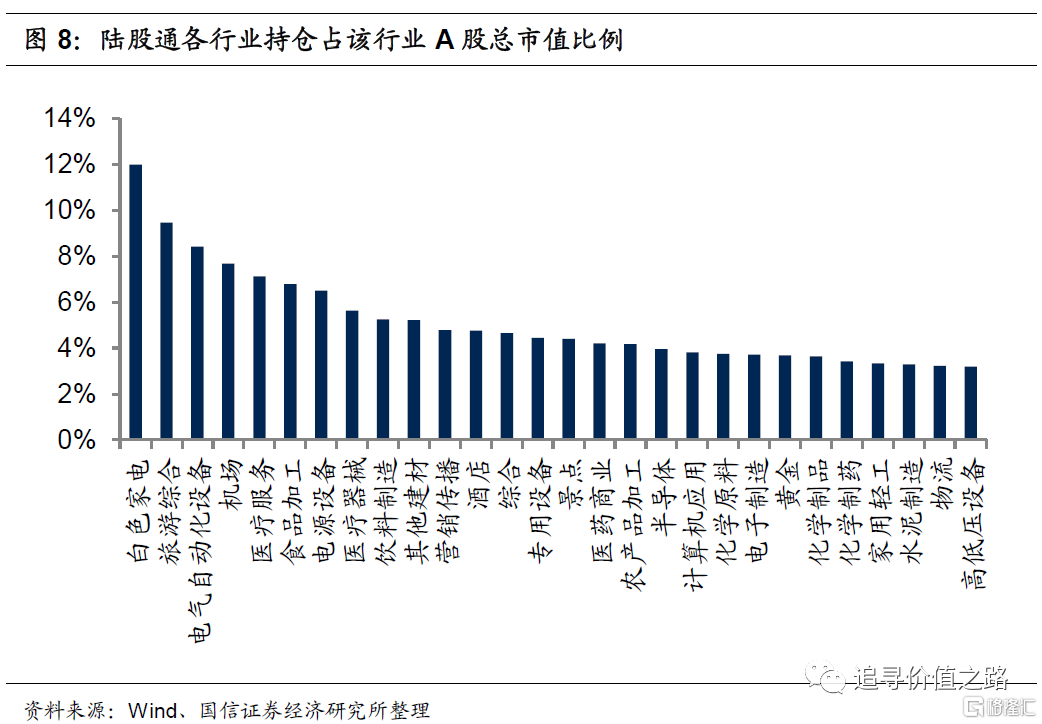

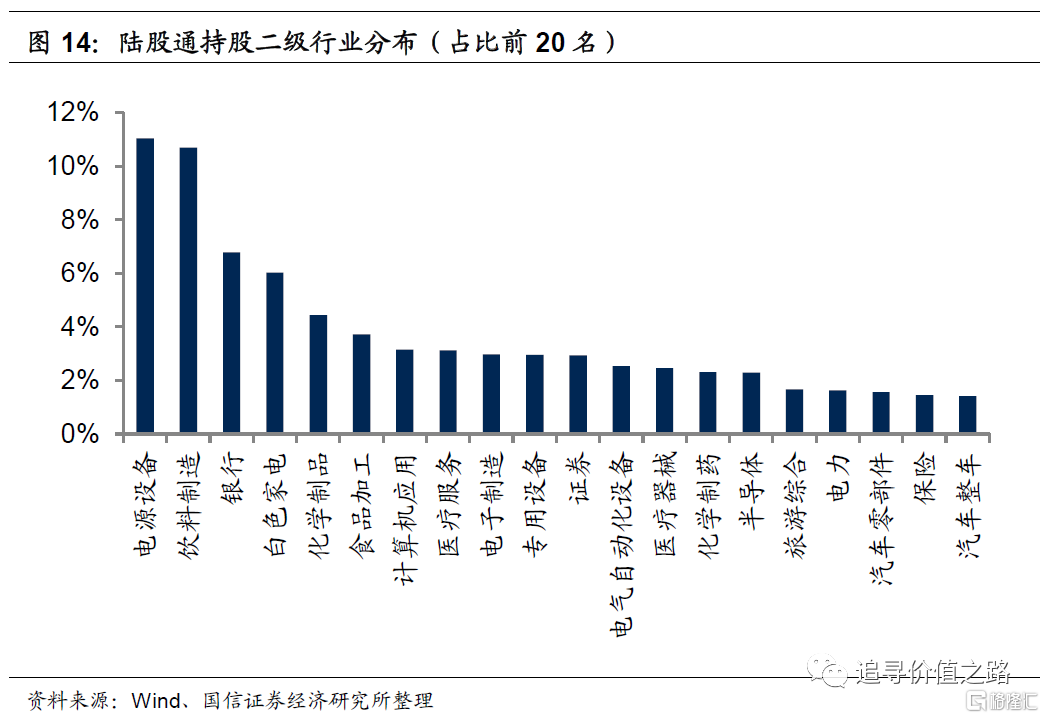

从二级行业来看,白色家电、旅游综合、电气自动化设备等细分行业陆股通持股市值占行业A股总市值比例较高。截至11月28日,二级行业中,陆股通定价权排名前五的分别是白色家电、旅游综合、电气自动化设备、机场和医疗服务行业,占比分别为12.0%、9.5%、8.4%、7.7%和7.1%;陆股通定价权排名靠后的五个行业分别是餐饮、农业综合、渔业、其他轻工制造和公交。

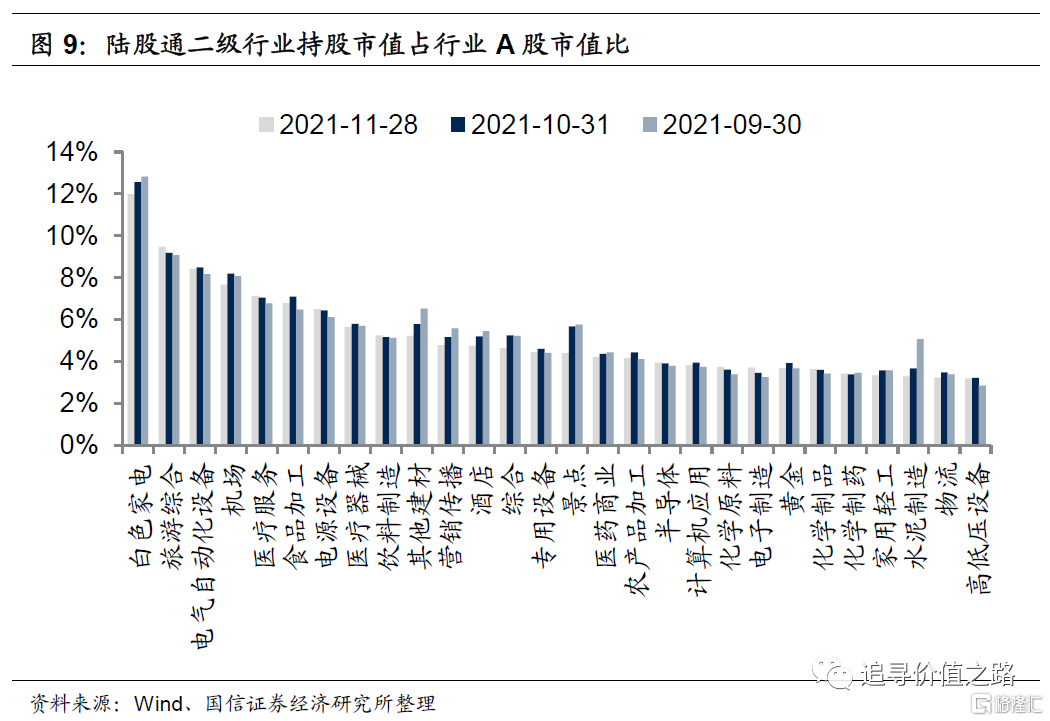

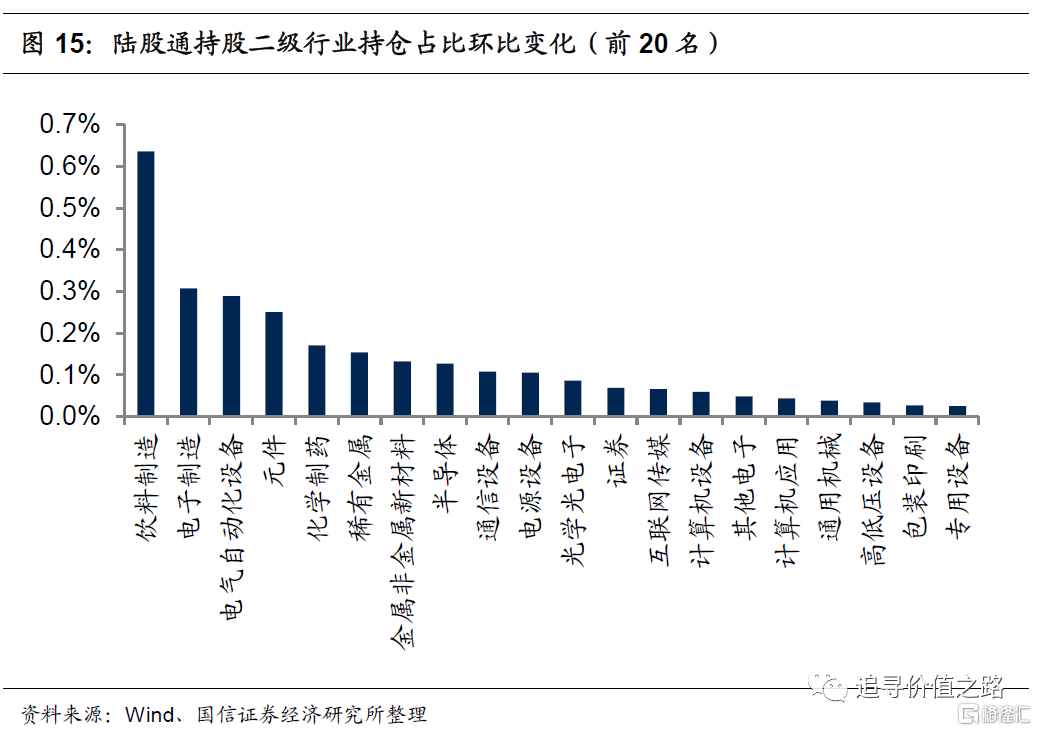

与上个月(10月底)相比,共有41个二级细分行业中陆股通持股市值占行业A股总市值比例有所提高,其中元件、金属非金属新材料、贸易等二级行业占比提升最多。具体来看,元件、金属非金属新材料、贸易占比分别上升0.54%、0.43%、0.29%;而景点、综合、金属制品等细分行业的陆股通持股市值占比分别下滑1.29%、0.61%、0.58%,降幅居前。

与上个季度末(2021年9月底)相比,其他休闲服务、金属非金属新材料和电子制造三个行业陆股通持股市值占行业A股市值比例的提升最为明显。具体来看,其他休闲服务行业中的陆股通占比提升了约0.77个百分点,增幅最大;金属非金属新材料和电子制造行业中的陆股通占比分别提升了0.56和0.46个百分点,提升幅度次之;而水泥制造、景点和其他建材行业的陆股通占比则分别下降1.77、1.36和1.30个百分点,降幅居前。

从各行业持仓占比看外资行业配置

一级行业配置

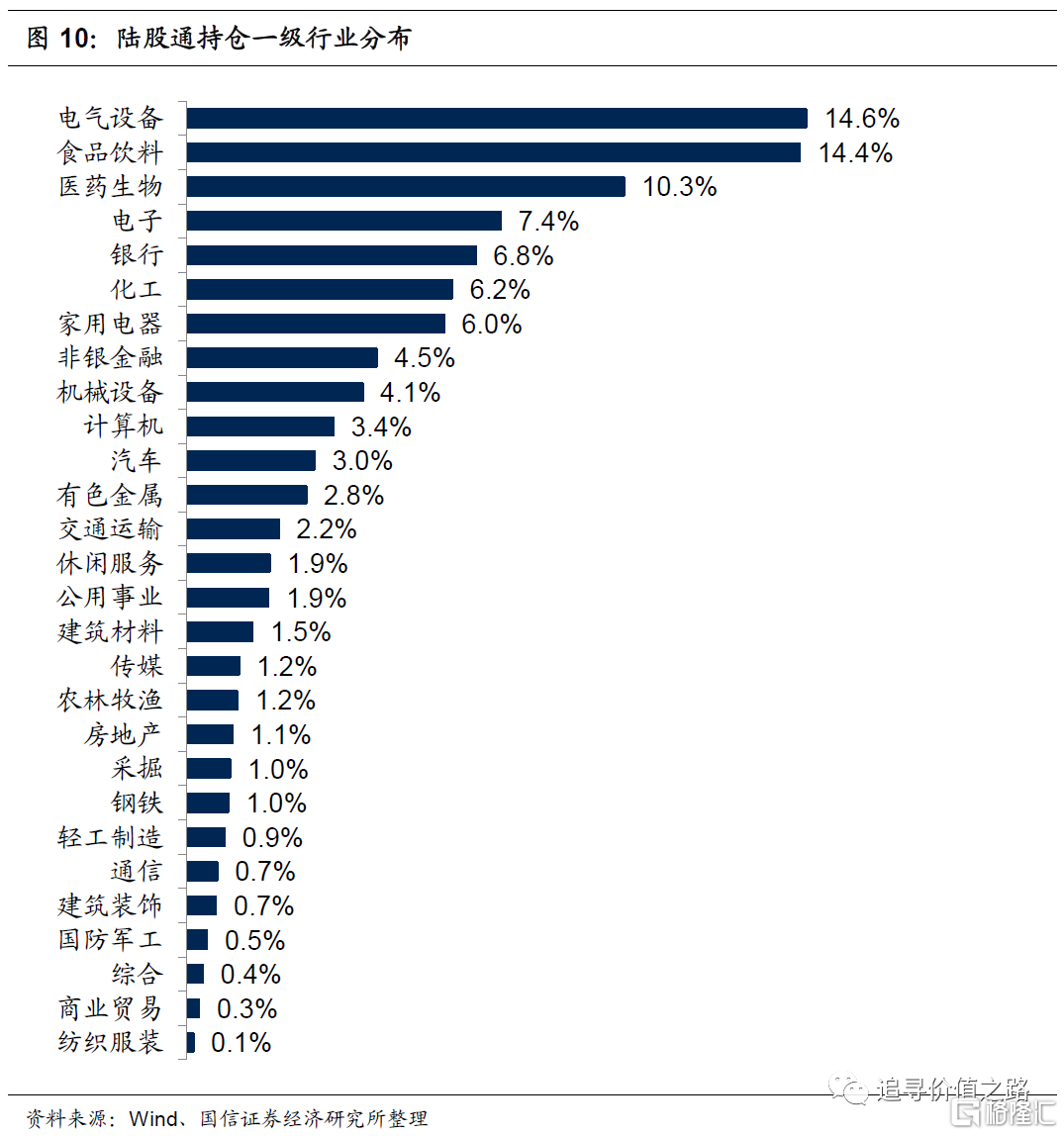

在一级行业配置上,外资依然偏好于配置大消费、电气设备和金融行业,11月份电气设备行业占据陆股通持仓榜首。大消费、金融行业一直是外资重点投资的领域,电气设备因为碳达峰、碳中和等新能源政策的不断落地,板块同样成为外资关注的重点。陆股通持股市值最高的前五大行业是电气设备(14.6%)、食品饮料(14.4%)、医药生物(10.3%)、电子(7.4%)、银行(6.8%)。外资的行业配置相对集中,前五大重仓行业合计占比53.4%,前值为52.4%。而纺织服装行业持股比例仅为0.1%,商业贸易和国防军工行业仅为0.3%和0.5%,在所有行业中配置比例相对靠后。

从持仓占比的变化角度看,11月份外资加仓电子、电气设备、食品饮料、有色金属和通信等行业,减仓银行、休闲服务和家用电器等行业。从持仓占比的变化角度来看,外资对于电子、电气设备、食品饮料、有色金属和通信等行业进行了加仓,分别增加0.82、0.43、0.40、0.18和0.11个百分点;对于银行、休闲服务和家用电器等行业进行了减仓,分别减少0.58、0.39和0.20个百分点。

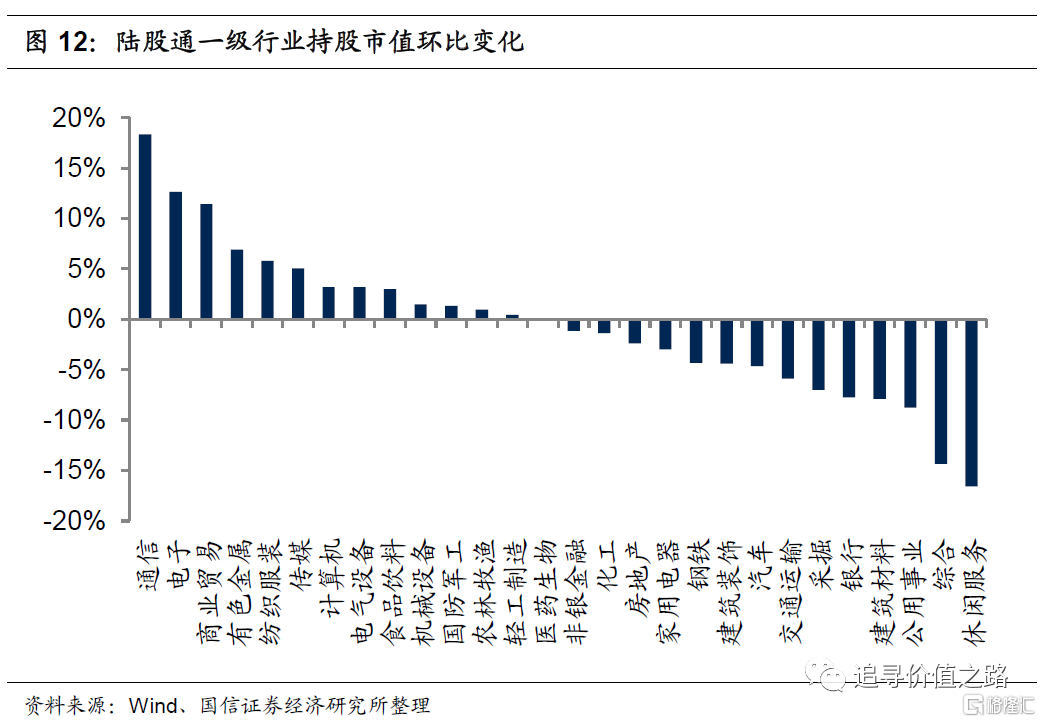

从持股市值的变化角度看,11月份14个一级行业陆股通持股市值环比增加,其中通信、电子和商业贸易等行业陆股通持股市值环比提升幅度靠前,而休闲服务、综合和公用事业等行业持股市值环比大幅减少。具体来看,排名靠前的通信、电子、商业贸易和有色金属行业陆股通持股市值环比增幅分别为18.3%、12.6%、11.4%和6.9%。而休闲服务、综合、公用事业和建筑材料行业陆股通持股市值环比减少幅度最大,降幅分别为16.6%、14.4%、8.7%和7.9%。

行业集中度方面,与上月相比,11月份陆股通持仓行业CR3、CR6和CR10持续回升。具体来看,截至11月28日,陆股通持仓行业CR3、CR6和CR10分别为39.2%、59.6%和77.7%,较上月分别回升0.8%、1.0%和0.9%。

二级行业配置

在二级行业配置上,11月份陆股通持股市值最高的前五大行业是电源设备、饮料制造、银行、白色家电和化学制品行业,仍属新能源、大消费、金融类的细分行业。持股比例分别为11.0%、10.7%、6.8%、6.0%和4.4%。

从持仓占比的变化角度看,11月份申万104个二级细分行业中54个行业陆股通持仓占比上涨,其中饮料制造、电子制造、电气自动化设备行业加仓幅度较大,而银行、旅游综合和食品加工等行业大幅减仓。持仓占比增幅最大的前五个行业分别为饮料制造、电子制造、电气自动化设备、元件和化学制药,环比增幅分别为0.64、0.31、0.29、0.25和0.17个百分点。持仓占比下降幅度最大的五个行业分别为银行、旅游综合、食品加工、电力和白色家电,分别下降0.58、0.35、0.24、0.20和0.20个百分点。

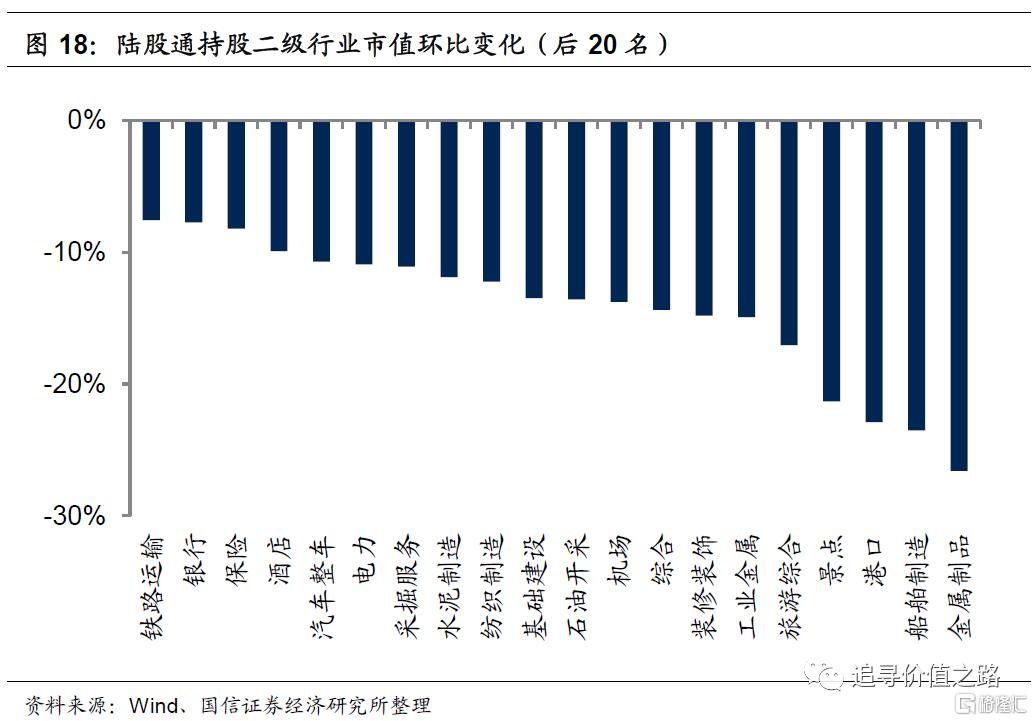

从持股市值的环比变化角度看,11月份申万二级行业中陆股通持股市值环比变化上涨略多,其中汽车服务、园林工程和金属非金属新材料等行业持股市值增幅居前。具体看,市值环比增幅最大的前五个行业分别是汽车服务、园林工程、金属非金属新材料、元件和贸易行业,环比增幅分别为48%、44%、41%、41%、35%。而金属制品、船舶制造、港口、景点和旅游综合等行业持股市值环比降幅居前,持股市值环比分别下降27%、24%、23%、21%和17%。

陆股通重仓个股分析

个股方面,11月份陆股通前二十大重仓股中贵州茅台持仓市值依然稳居首位。陆股通当前持仓市值前20名股票分别是贵州茅台(1728亿元)、宁德时代(1274亿元)、美的集团(856亿元)、招商银行(720亿元)、隆基股份(576亿元)、五粮液(497亿元)、中国中免(427亿元)、迈瑞医疗(388亿元)、伊利股份(388亿元)、恒瑞医药(362亿元)、国电南瑞(339元)、平安银行(331亿元)、海天味业(329元)、长江电力(310亿元)、药明康德(289亿元)、中国平安(288亿元)、汇川技术(286亿元)、东方财富(256亿元)、先导智能(253亿元)、立讯精密(251亿元)。7只股票持仓市值排名环比上升,6只股票持仓市值排名环比下降。

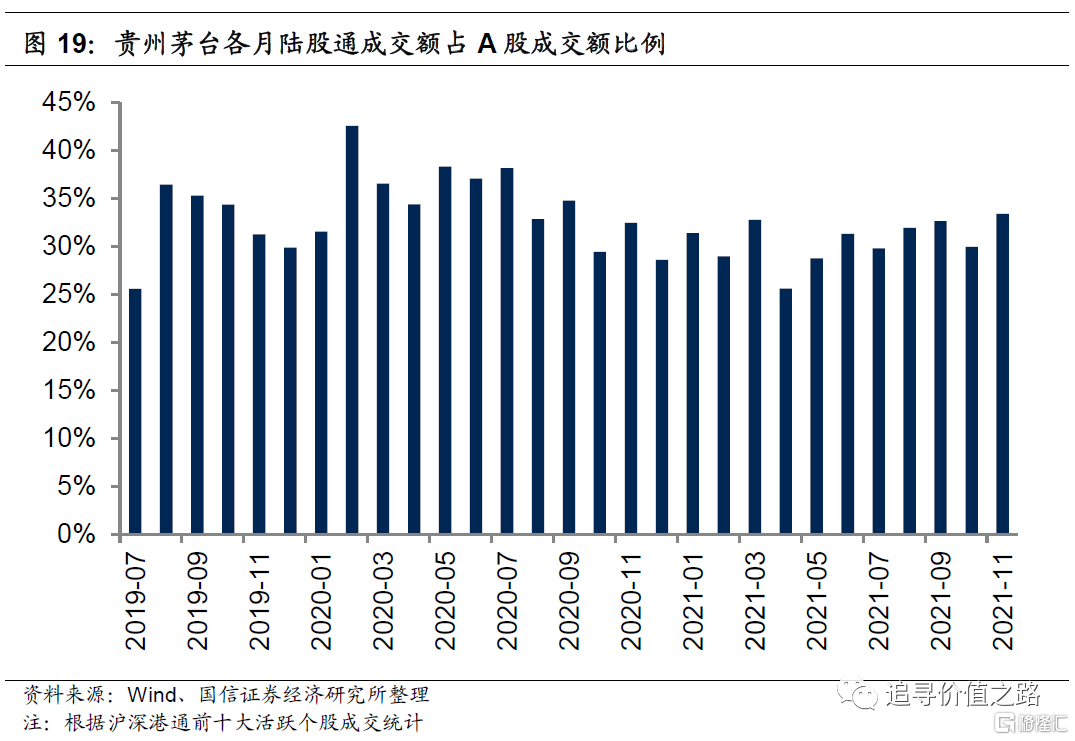

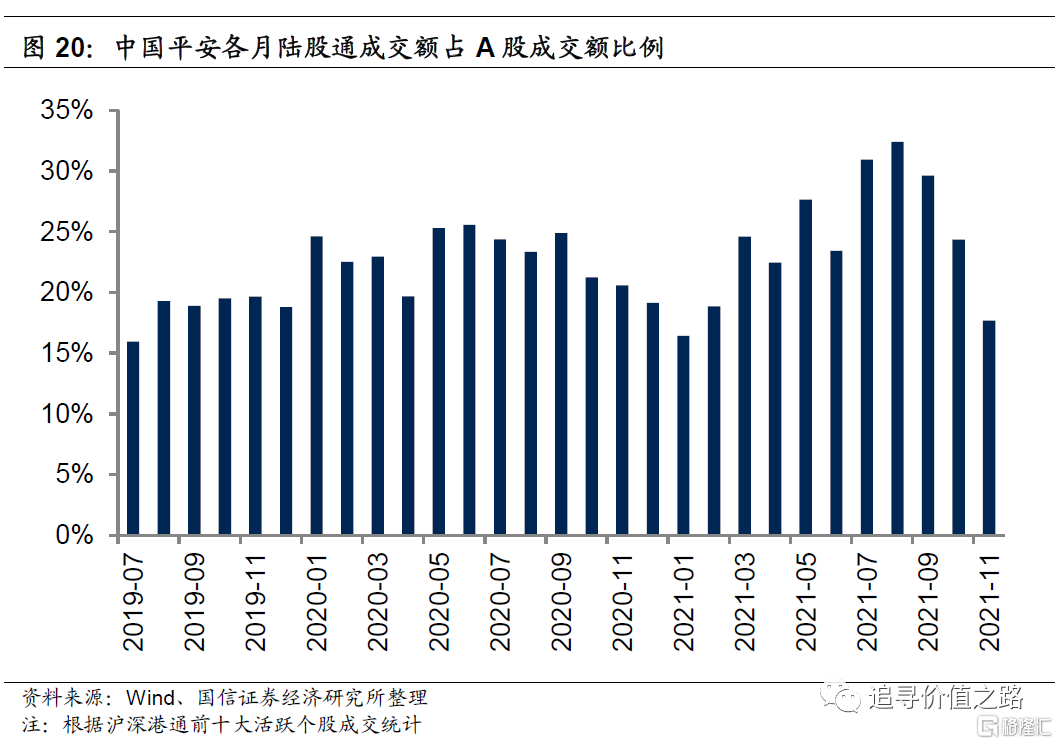

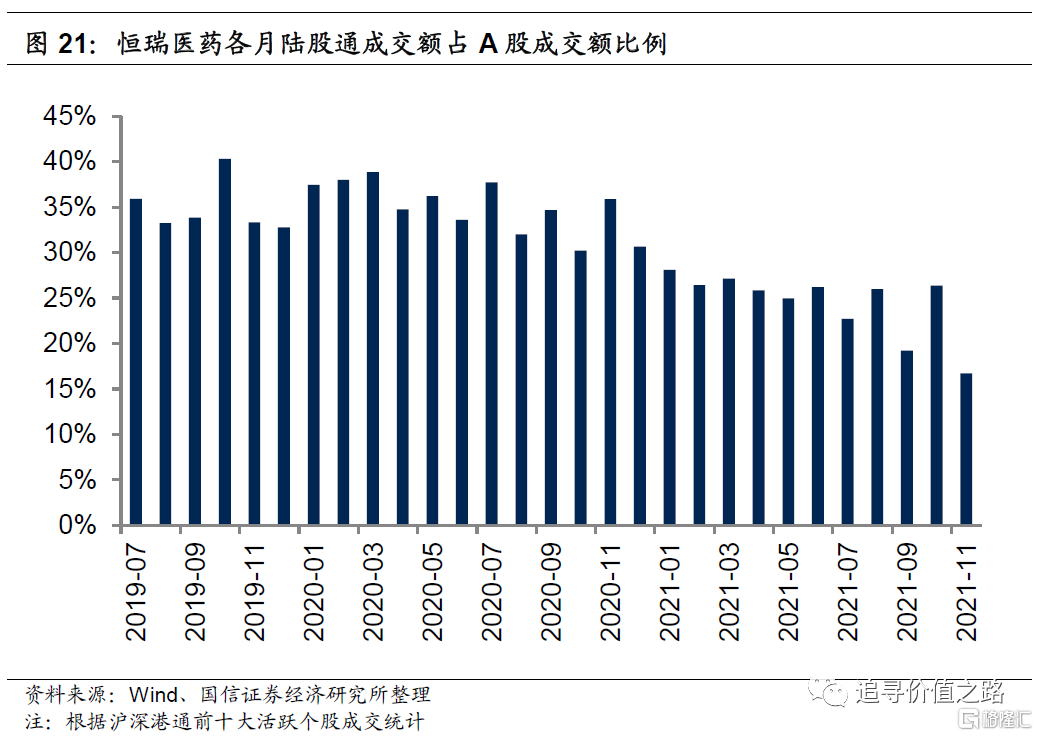

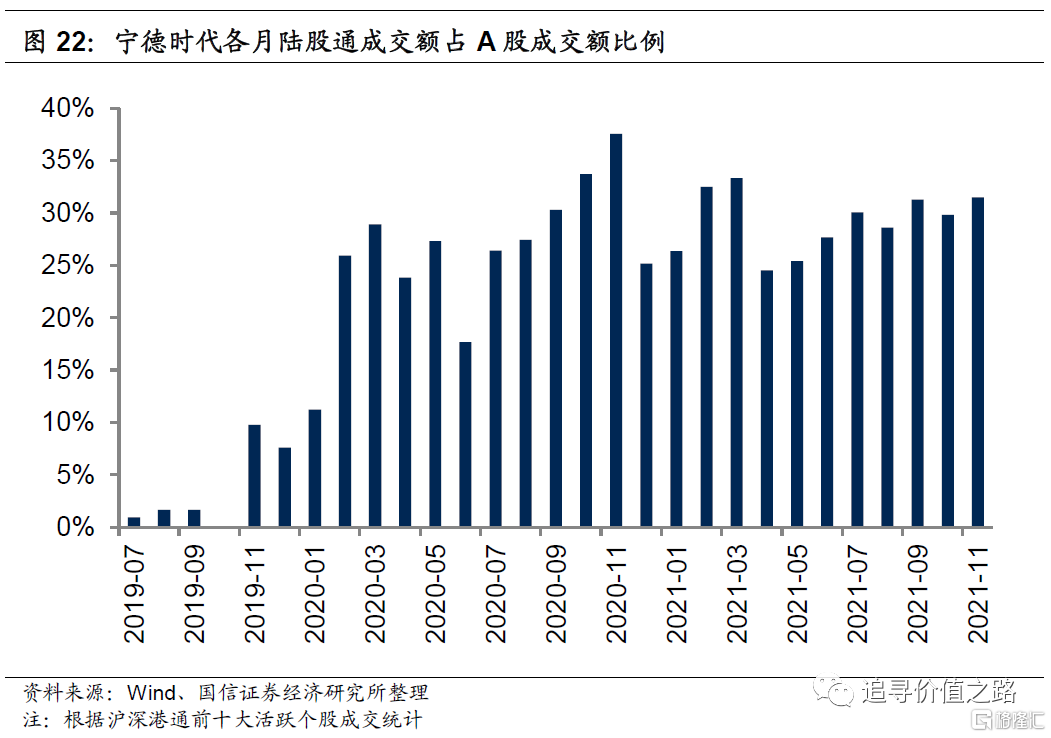

前20大重仓股中,贵州茅台、中国平安、宁德时代、恒瑞医药、格力电器等股票近年来一直交易活跃。本月贵州茅台、宁德时代、格力电器陆股通成交额占A股成交额的比例有所提高,恒瑞医药和中国平安陆股通成交额占A股成交额的比例有所下降。

个股集中度方面,11月份陆股通持仓前十、前二十、前五十个股集中度均有回落。具体来看,11月份陆股通持股个股 CR5为20.0%,环比上升0.3%,而CR10、CR20和CR50分别为28.0%、39.4%和56.4%,较上月分别回落了0.3、0.3、0.6个百分点。

截至11月底,当月前10大活跃个股中,宁德时代净买入额最高,净买入达113亿元,腾讯控股净卖出额最高,净卖出额达98亿元。

风险提示:历史经验不代表未来,经济增速下行,通胀超过预期