下载格隆汇APP

下载格隆汇APP

下载诊股宝App

下载诊股宝App

下载汇路演APP

下载汇路演APP

社区

社区

会员

会员

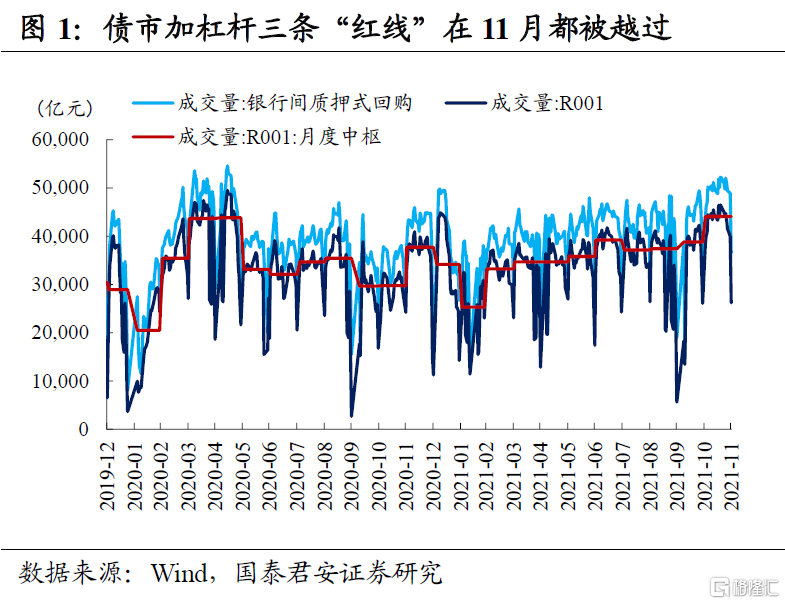

基于疫情后被央行“敲打”的学习效应,债市对加杠杆已经形成了三个预警的经验规律:银行间质押式回购成交量超过4万亿元、隔夜回购成交量超过3.5万亿元、隔夜成交量占比超过87%。

这三条“红线”在11月都被越过,并且明显超出2020年12月的水平,而且也超出过去三年的季节性高点。若加入DR001、DR007资金利率进行参考,则五个指标月度中枢分别为4.99万亿、4.41万亿、88.2%、1.92%、2.13%。

与之形成对比的是,2020年12月月度中枢分别为4.34万亿、3.77万亿、87.9%、0.99%、2.02%,背景是11月中旬永煤事件促使央行流动性边际放松来对冲信用风险、以及政策定调“不急转弯”。

如果共识是高杠杆是隐患,那么就要敬畏市场,同时尊重常识。当前狭义流动性重演2020年12月宽松格局的概率很低,所以债市杠杆情绪进一步升温就缺乏持续性。而一旦后续短多逻辑的确定性削弱,长空逻辑的确定性抬升,微观交易结构的边际恶化可能会加剧利率调整的风险。

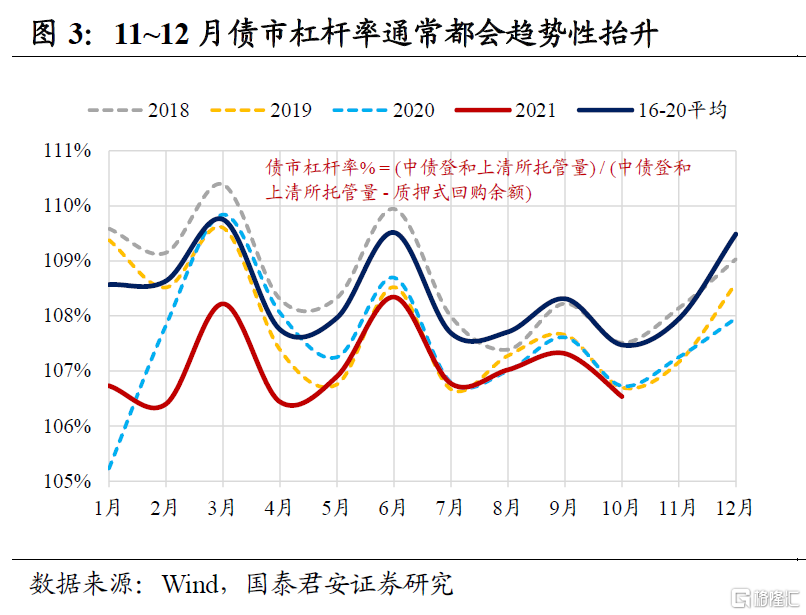

我们也承认,回购成交量不是一个能精准衡量债市杠杆率的指标,更像一个高频的近似指标。机构跨月跨季,更加偏好7天或14天期资金,也容易导致隔夜占比数据“失真”。相对严格的杠杆率计算公式=债券托管量/(债券托管量-质押式回购余额)。从季节性来看,11~12月债市杠杆率通常都会趋势性抬升;从绝对水平来看,截至10月末,按严格口径计算的杠杆率仍低于过去五年均值。

但我们想提示以下五点:

①央行护航剩余专项债发完的任务已经完成,后续可能会开始关注加杠杆行为。11月资金面超预期的宽松,很大程度上是为了对冲专项债发行,也是我们认为监管对“滚隔夜”容忍度较高的原因之一。11月新增一般债和专项债合计约6000亿,目前全年任务完成度接近100%,而国债全年净融资大概率会低于中央预算赤字。

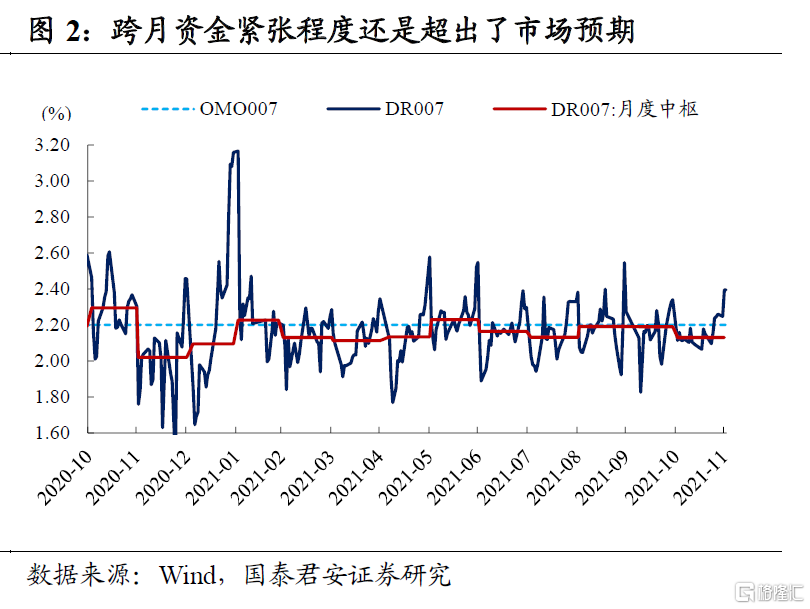

②高杠杆下,市场对月末资金紧张是有预期的,但实际紧张程度还是超出预期,也侧面印证了流动性预期反向修正的空间其实很大。11月末最后五个交易日,央行逆回购投放和大行融出较10月末都明显减少,而机构自身可能是基于过去几个月央行呵护下跨月无虞而过于线性外推,结果就是月末资金面是下半年以来最紧张的一次。

③持续加杠杆的背后,仍是机构为了年底冲业绩,相对收益考核压力下选择“跟随”策略,而不一定是坚定看多。一旦资金波动加大或者资金利率上升压缩套息空间,很多资金可能就会优先选择“落袋为安”。

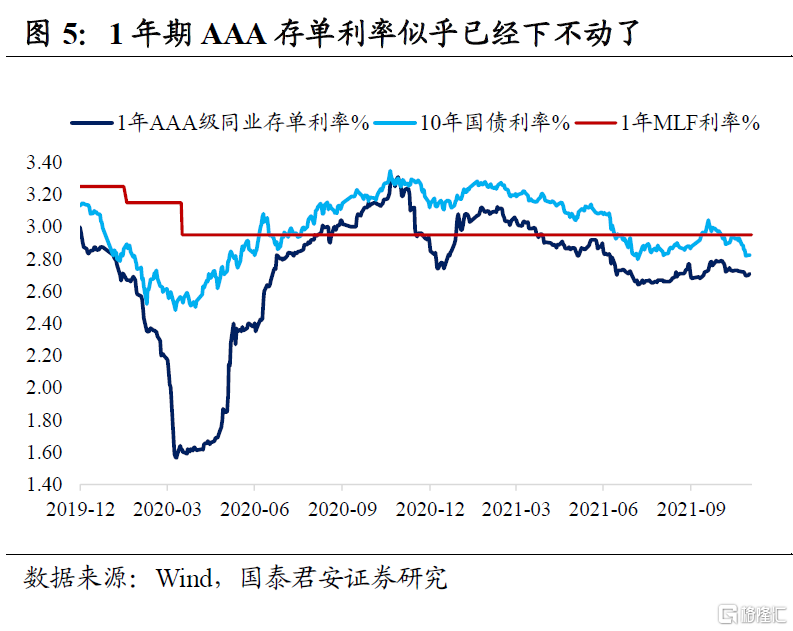

④在杠杆加持和情绪亢奋的推波助澜后,目前行情的位置很尴尬。作为中短端利率定价锚的1年期AAA存单利率似乎已经下不动了,10年国债利率越接近2.80~2.90%的下限,机会就越“鸡肋”,而10-2年的期限利差对长端的保护也不够,从历史分位数来看,对经济下行和Omicron变异毒株的预期可能已经相对较充分。所以,下一阶段曲线形态很可能是以陡峭化来修复,但牛陡需要看到更明确的货币宽松信号,否则就是熊陡。

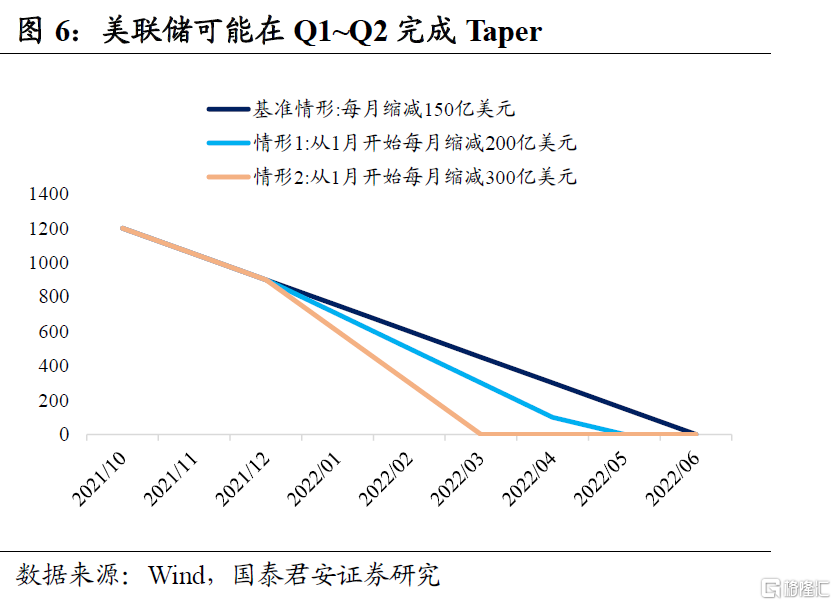

⑤对Omicron变异毒株的情绪博弈,将回到对美联储加息预期提前的关注上。隔夜美联储鲍威尔表态将考虑适当加快Taper速度,并且正式放弃对通胀“暂时性”的描述,结合近期市场在数据真空期对新变异毒株的担忧,可以说是超预期的鹰派。我们在2022年度策略展望中也提到,年初美联储会加快Taper节奏,可能在Q1~Q2完成Taper,从而首次加息可能在Q2~Q3。

近期新变异毒株对大类资产表现的影响,更多是散点式的情绪驱动。从新闻报道来看,无论是Moderna CEO担心现有疫苗对新毒株的有效性将下降,还是辉瑞CEO认为新冠口服特效药不会受新毒株影响,都需要更多数据才能验证并且这些信息似乎还互相矛盾,但市场可能会选取对自己有利或者不利的信息进行交易。

我们认为,排除噪音很重要。目前来看,美联储加息节奏提前的风险将会逐渐取代新毒株,成为年底至次年上半年国内债市行情波动项中的一个。

总的来说,随着11月官方制造业PMI反弹(虽然与财新PMI以及BCI指数出现一定背离)、以及美联储考虑加快Taper速度这两个增量信息的出现,我们认为债市在预期层面,现有的短多和长多逻辑都出现弱化,而在交易层面,债市高杠杆的格局既不可持续又带来微观交易结构的恶化。