下载格隆汇APP

下载格隆汇APP

下载诊股宝App

下载诊股宝App

下载汇路演APP

下载汇路演APP

社区

社区

会员

会员

▶ 国内下游消费涌现提价潮,我们认为这轮行情重心将由提价预期转向业绩兑现的落地。重点推荐行业竞争格局优化、伴随需求修复,提价后可顺利兑现业绩的大众消费。

摘要

▶ 复盘两轮通胀期间大众品提价行情。2009年以来国内经历了两次完整的通胀周期:第一轮(2009-2011)需求拉动型通胀PPI、CPI同步上行;第二轮(2016-2017)成本推升型通胀PPI上涨,但CPI复苏薄弱。本次通胀属成本推升型,消费需求边际受抑制,成本传导不畅。高通胀期间企业提价以缓解成本压力,但不同通胀背景下提价与业绩兑现效果有差异,以调味品为例复盘两轮通胀期的涨价行情。▶ 弱需求下提价多现于成本上涨结束后,且向业绩的兑现时滞更长。对照行业提价行为时点与成本变动情况,强需求通胀期内提价于成本上涨期间开展;弱需求下提价则发生于成本上涨开始缓和后。提价需通过渠道推广落地才能兑现为业绩改善,需求强弱影响提价兑现速度。强需求期间调味品在提价当季就出现业绩拐点;弱需求下业绩改善则需1-3个季度。此外由于弱需求下需要更高销售费用推广提价,以至其在毛利承压阶段仍逆势上涨,进一步推后盈利恢复时点。▶ 提价行情四阶段演绎,长期盈利能力变化决定后续股价走势。消费品提价行情可分为成本提升-提价潮-提价见效-业绩改善四个阶段。2016年弱需求下原材料涨价期间压制行业盈利,股价走势下行;提价提振行业盈利修复预期,走势上行;提价见效至业绩完成兑现,行业盈利上行确定性逐渐提升,股价开启长牛走势。个股层面,盈利能力恢复弹性较大且具备持续提升动能的龙头公司后续涨幅最高。弱需求成本传导不畅推动中小企业出清,集中度提升利好龙头利润抬升。▶ 当前国内中下游行业频现涨价潮,后续有望向更多细分行业与公司延伸。受上游成本涨价,双控限产等多因素影响,中下游多行业龙头指引逐步开启提价潮。大众消费、轻工、家电、动力电池及功率半导体均出现明显提价现象,后续伴随需求修复,提价潮有望进一步蔓延。▶ 关注提价向业绩的兑现情况,推荐行业竞争格局优化,需求修复且具备长期盈利能力提升动能的细分行业。业绩兑现情况对提价行情走势的影响权重较大。本轮通胀,下游消费行业已经历前期竞争格局的优化,龙头议价能力显著抬升,提价向业绩兑现的传导将更为顺畅。从需求侧来看,当前中低收入群体就业已修复至疫情前水平,伴随后续政策支持,本轮CPI上行有望超预期,推动大众消费品需求回升。▶ 行业配置推荐:1)提价到业绩兑现确定性较强:大众品推荐竞争结构优化且盈利能力抬升的啤酒、乳制品,库存优化叠加控费、业绩恢复高弹性的调味品;2)其他有望顺利涨价的生猪/白酒/汽车与汽车零部件行业;3)边际放松预期下需求改善,具备较高配置价值的家电等。推荐大众消费反转金股组合:包括牧原股份/五粮液/伊利股份等。

1

复盘过往两轮通胀期间大众消费品提价行情

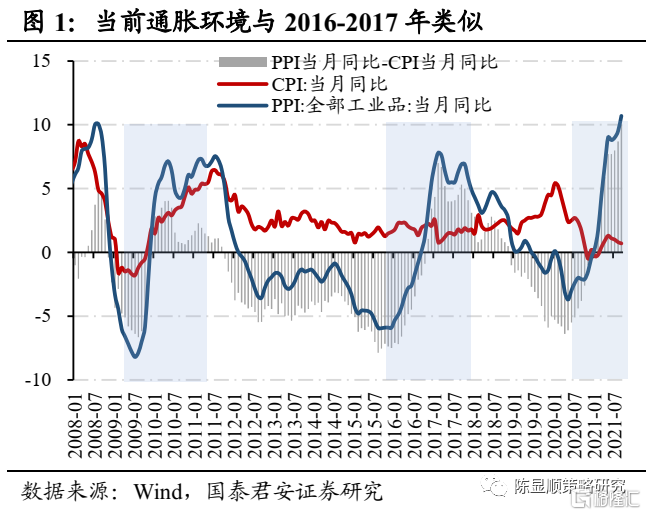

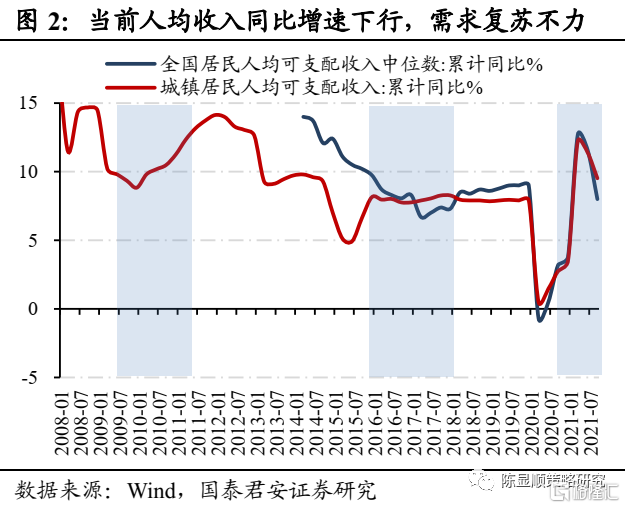

1.1. 终端需求强弱决定通胀期间的成本传导能力成本推升型通胀终端需求薄弱,影响成本由PPI向CPI传导。2009年以来我国共经历了两次较为完整的通胀周期,其中的通胀上行阶段分别为2009Q2-2011Q2,2016Q1-2017Q4。从PPI、CPI彼时走势的形态看,2009-2011年期间的通胀属于需求拉动型,而2016-2017年则为成本推升型。具体来说,2009-2011年PPI、CPI共振上行,“四万亿”政策强刺激下的旺盛需求带动大宗品涨价,居民可支配收入同步快速增长。PPI向CPI传导顺畅。且在2011年末经济进入到下行期后PPI迅速走弱转负,但CPI仍然维持在2%-3%的高位,CPI的通胀时间更长。而2016-2017年推动通胀的主要力量则是国内供给侧改革带来的落后供给出清,由钢铁煤炭等大宗品上涨推动PPI大幅上行。彼时需求复苏较弱,CPI低位徘徊,人均可支配收入也并未出现显著增长,使得该轮通胀向CPI的传导效果较差。本轮通胀形态是成本推升型通胀:PPI高企而CPI低位徘徊,高涨成本向下游传导不畅。受疫后全球流动性宽裕影响,2021H1开始全球定价的大宗品开始快速上涨,而后国内“双碳”背景下限产限电影响供给进一步催化国内定价的黑色大宗品上涨,带动通胀二次走高。与此同时,疫情反复冲击就业情况使得居民可支配收入下滑,低消费群体边际消费倾向弱化,必选消费品需求受到较大抑制。因此从整体看,前期本轮成本传导情况并不乐观,中下游企业盈利压力较大。

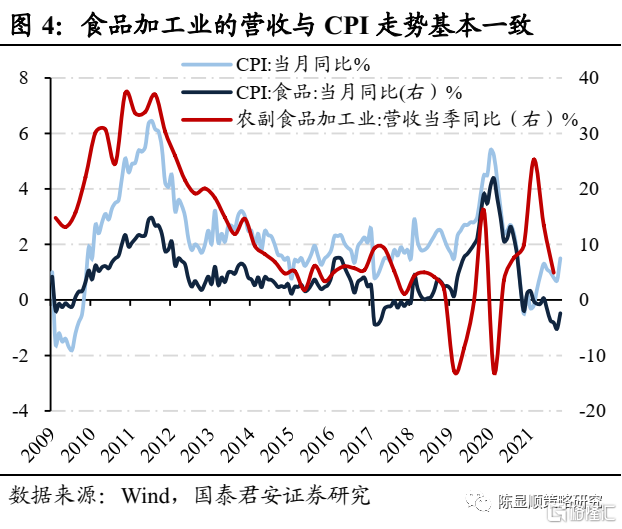

成本传导情况影响消费景气表现,以调味品/啤酒为例复盘对比两次提价行情。高通胀期间下游消费企业成本压力较大,企业提价需求迫切。从必选消费指数盈利能力变化幅度看,高通胀期间受成本大幅上涨影响,板块盈利能力同步下行,业绩压力较大。以大众消费品中的调味品、啤酒为例,行业两次大提价潮均发生于高通胀期附近。但终端需求差异将影响消费品提价行为和提价效果。从农副食品加工业营收与CPI的变化趋势也可以看出,在第一轮通胀期间CPI高涨,食品加工业的营收也同步高速增长;但在弱需求的第二轮通胀期间,食品加工的营收略有抬升幅度却较小,CPI低位徘徊影响将必选消费行业景气。本文将以调味品和啤酒为例,复盘其在两次通胀期间提价行为、业绩传导以及走势行情,并对本轮提价行情进行判断。

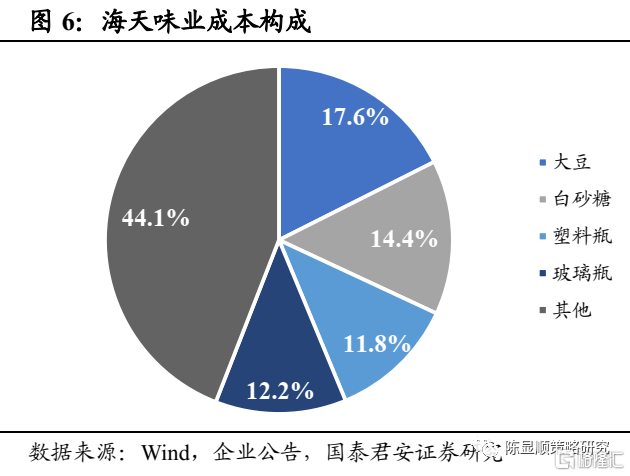

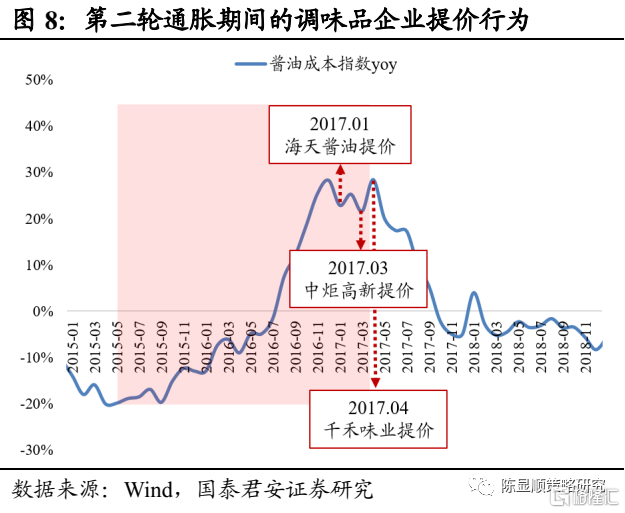

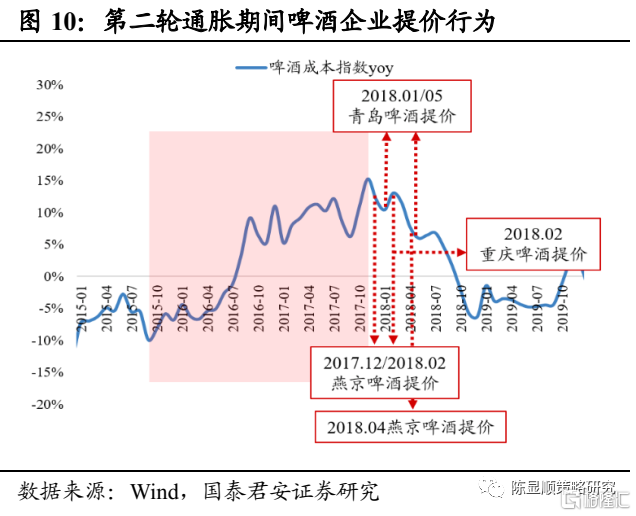

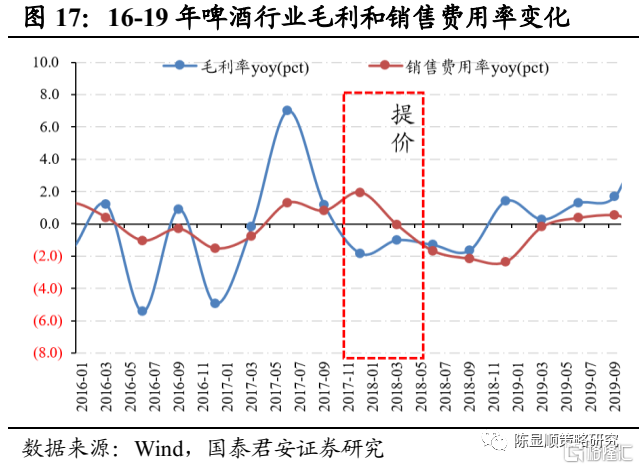

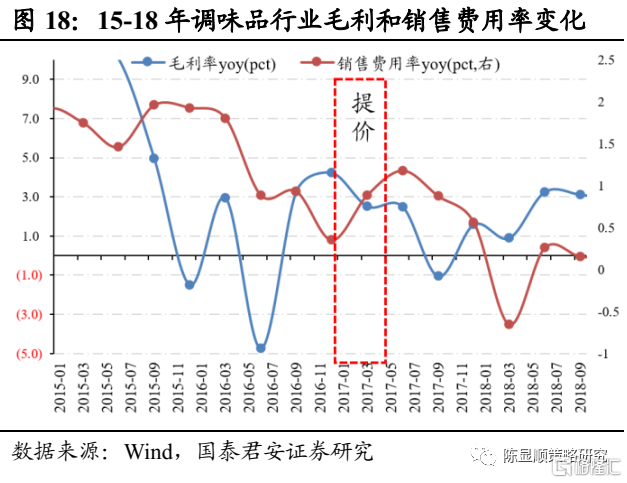

1.2. 弱需求阶段,下游消费品提价往往在成本上涨末期展开弱需求背景下提价行为多发生于成本上涨结束之后,强需求则发生于成本上涨过程之中。根据行业龙头公司披露的成本构成看,青岛啤酒与海天味业的主要成本分别为玻璃瓶、麦芽、铝罐;大豆、白砂糖、塑料瓶、玻璃瓶。以此为据构建啤酒、调味品成本指数,精准刻画细分行业面临的成本压力变化情况。对比主要龙头企业在两次成本大幅上涨期间的提价时点,我们发现:在第一次高通胀期间,企业的提价行为主要发生在成本上涨的过程之中;而在成本传导并不通畅的第二次通胀期间,企业的提价行为则基本上在原材料大幅上涨结束并开始缓和后才密集发生。

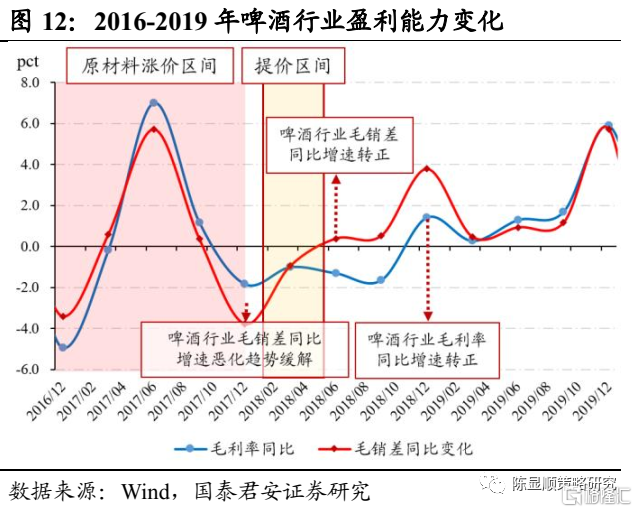

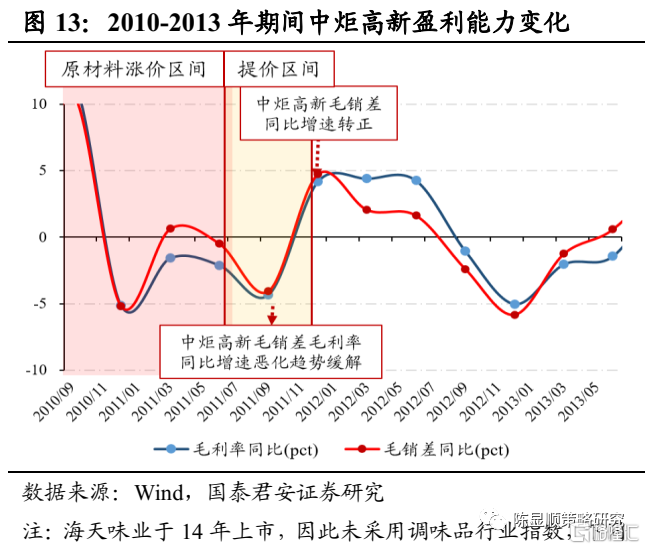

1.3. 弱需求复苏下,从提价到实现业绩兑现需更长时滞强需求下提价在当季就可反应至业绩改善,弱需求下业绩改善则需1-3季度。提价对于业绩的影响并非立竿见影,需要通过渠道逐步向终端传导落地,传导的时滞则主要受渠道接受程度和终端需求影响。对比两次通胀期内啤酒行业提价后的业绩变化。第一次通胀期间毛利率同比在2011Q1提价当季就出现了拐点,毛销差同比增速转正。但在2018Q1年提价潮后,行业毛销差/毛利率尽管在恶化趋势在当季就出现了拐点,但真正增速转正则是在1-3个季度后。调味品行业同样在弱需求下存在提价落地至业绩的时滞。在第一次通胀期间,中炬高新在2011H2提价后当季毛利率与毛销差就迎来拐点,并于次季度即转为正增长。而在弱需求的通胀期,2017Q1提价潮后行业毛利率/毛销差仍继续恶化了两个季度才出现拐点,并在3个季度后同比增速才转为正增长。对比来看,弱需求下二者业绩完成改善均需更长时间,但啤酒提价后毛销差能迅速转正并释放积极信号,而调味品的业绩拐点则更为滞后。

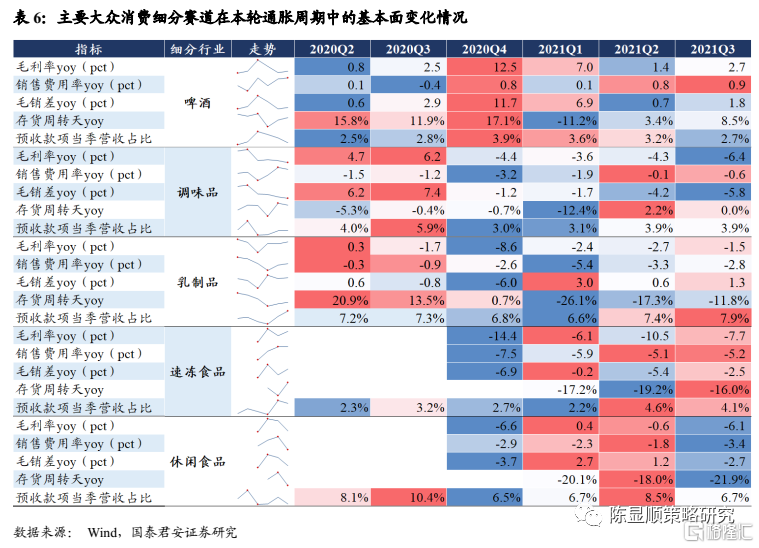

强需求下行业量入为出,根据盈利能力动态调整销售费用。销售费用是消费品企业除成本外最主要的开支之一,对最终盈利能力有较大影响。通常消费品企业为保证整体盈利能力的稳定,会根据盈利能力的变化情况动态调整销售费用投放。因此即使在提价期间,销售费用变动也并不会与当前盈利能力整体变化趋势有较大差异。在需求旺盛的第一轮通胀提价中,尽管啤酒与调味品毛利率变化趋势不同,但二者销售费用率均与毛利率同向变动,良好需求下企业提价无需过多投放销售费用。

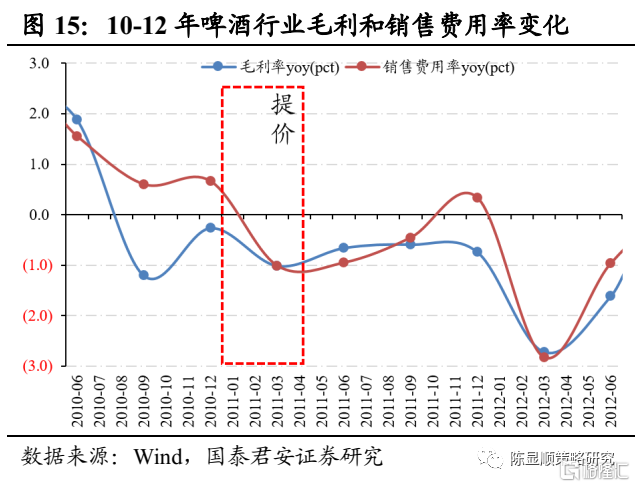

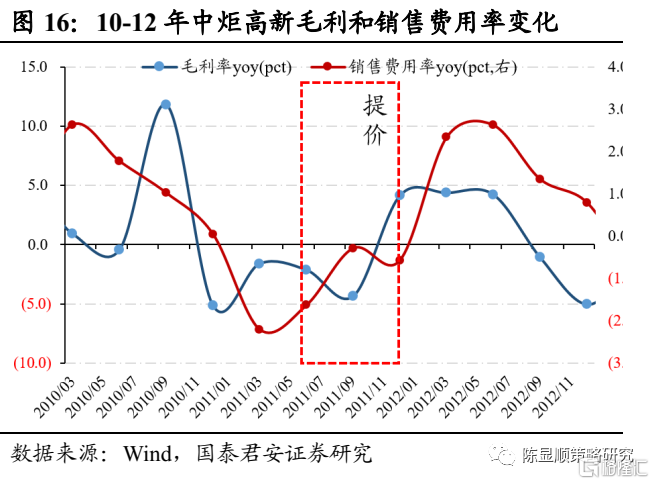

弱需求阶段提价需更高的销售费用进行推广,推后盈利能力复苏时点。在第二次通胀期间,销售费用的增速与毛利率却出现了较为明显的背离走势:提价期间毛利率在较长时间内承受下行压力,而在销售费用率却反而呈同比增长趋势。我们认为,弱需求下终端接受能力差,提价向业绩的改善本身就需要更长时间,与此同时企业还要花费更高的销售费用来进行推广。随着渠道和终端逐步接受新的价格盘,新增的销售费用才逐渐缩减,毛利率增速掉头上行,二者重回同向变动走势,一轮提价完成落地。为对冲弱需求下更高的提价阻力,销售费用的逆势投放使得企业盈利能力提价后承压时间更长,推后了盈利复苏的时点。此外,从提价启动到提价完成的时长看,啤酒行业销售费用率在逆势抬升后的两个季度基本回归正常,调味品则需要3-4个季度。差异的重要原因与渠道长度有关:保质期较短的啤酒渠道相对较短,提价落地迅速;而调味品渠道层次复杂,弱需求下厂商提价到终端落地的时滞被进一步延长。

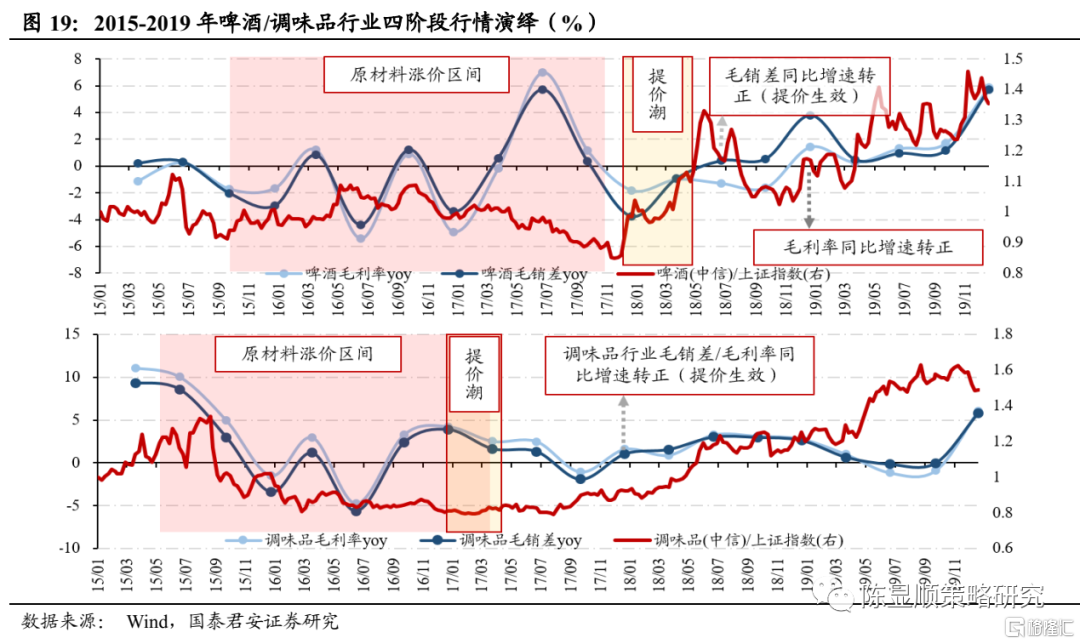

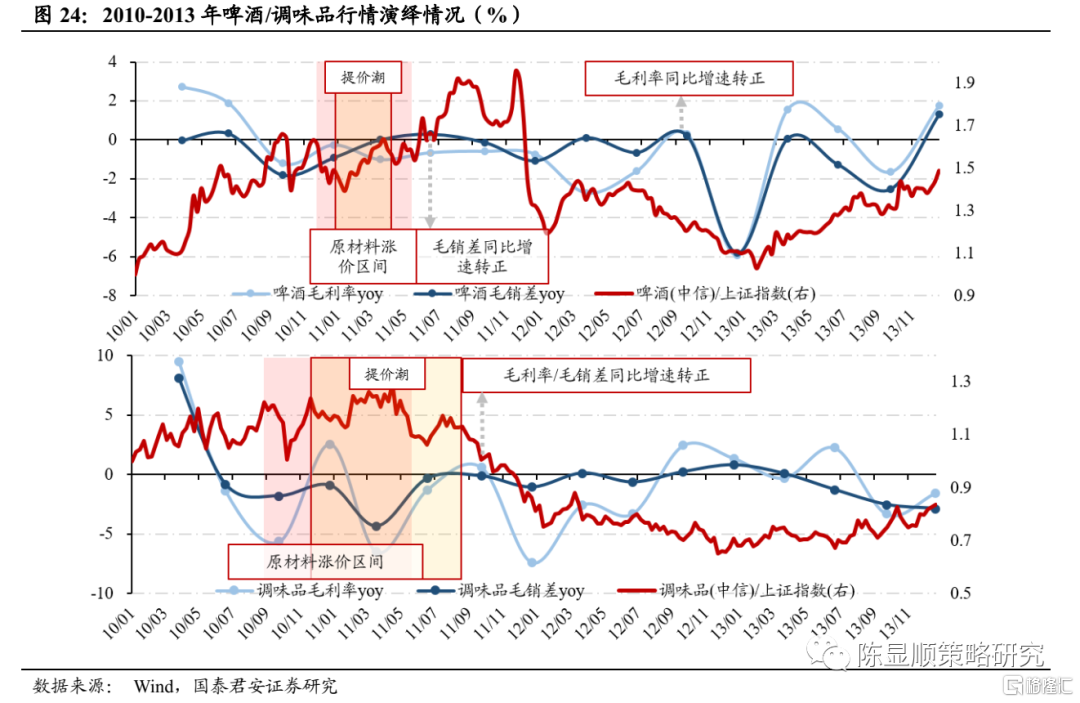

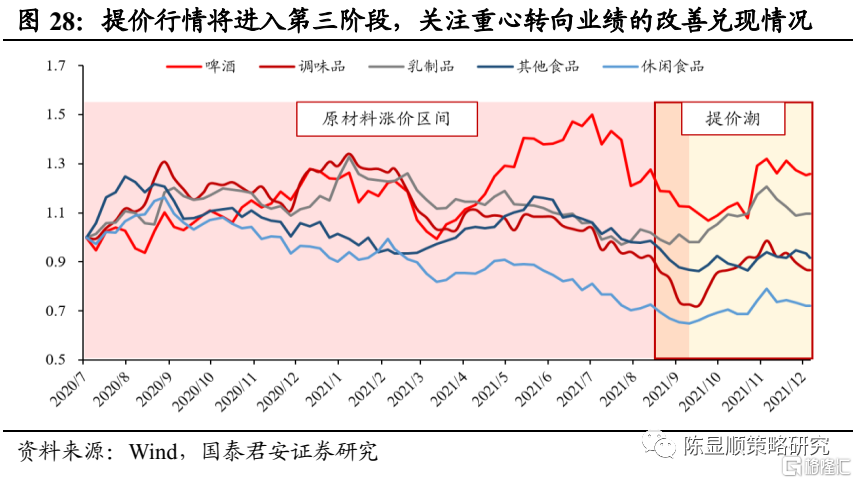

1.4. 提价行情四阶段:从预期发酵到业绩兑现,中期盈利能力改善决定行情持续性消费品提价行情四阶段演绎:成本提升-提价潮-提价见效-业绩改善。复盘2015-2017年行业相对股价走势,四个阶段消费行业的股价表现如下:1、成本提升期:2015M11-2017M09,PPI大幅上行,而CPI低位波动。1)啤酒(2015M09-2017M11):啤酒主要成本同比增速由-10%上升至15%,行业成本压力上升,啤酒下跌-7.4%;2)调味品(2015M05-2017M04):调味品主要成本同比增速由-20%上升至28%,股价下跌22.2%。2、提价潮开启:该阶段自2017M09后PPI同比开始快速下行,但CPI同比并未出现明显上行趋势。1)啤酒(2017M12-2018M04):提价减轻市场对行业盈利能力继续恶化的预期,啤酒行业毛销差迎上行拐点,股价大幅反弹56.5%;2)调味品(2017M01-M04):毛利率/毛销差继续下行,股价磨底蓄势,小幅反弹4.3%。3、提价逐步见效:在此阶段PPI同比持续下降,CPI体现出上行趋势。1)啤酒(2018Q2-2018Q4):提价对业绩的影响开始显现,啤酒行业毛利率转正。但由于啤酒开始进入到销售淡季,提价对业绩的长期影响不清晰,股价先下跌后回升,区间小幅下跌-0.3%;2)调味品提价潮则未经历这一阶段。4、业绩兑现:PPI同比持续回落至负区间,2019M01后CPI向上提升。1)啤酒(2018Q4后):毛利率同比增速转正,且毛利率/毛销差在此之后一直维持正增长,股价开启上涨走势且具备持续性;2)调味品(2017Q4后):毛利率/毛销差同比增速转正,行业毛利率/毛销差在此后维持较长时间正增长,股价持续高增。

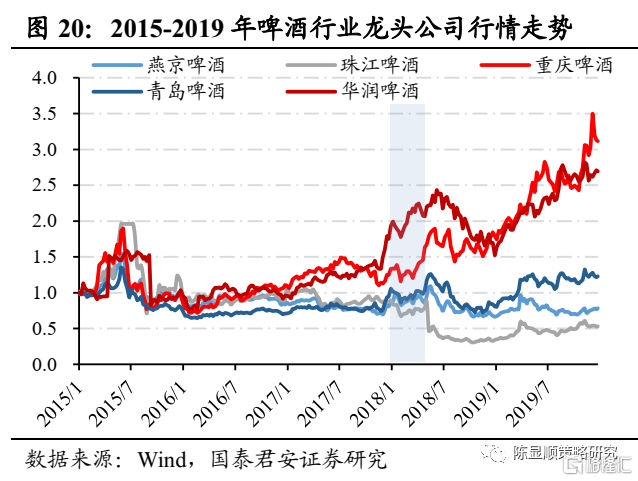

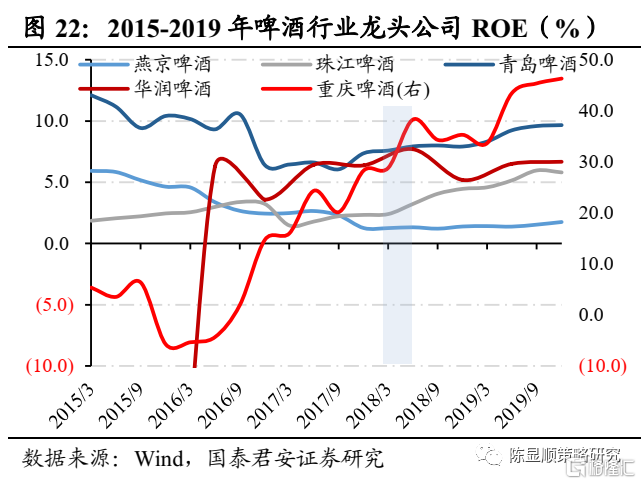

提价行情期间,盈利能力恢复弹性较大且具备持续提升动能的龙头公司股价后续涨幅最高。对比两行业内部主要企业在提价期间的盈利能力变化,龙头企业海天味业/华润啤酒/青岛啤酒在提价后ROE-TTM恢复至原先水平。二线龙头表现分化,啤酒行业的重庆啤酒盈利能力大幅抬升、珠江啤酒盈利能力恢复、燕京啤酒盈利能力逐步下滑;调味品行业中炬高新ROE水平持续上升,千禾味业则在提价后短暂高增后回落。从股价表现看,盈利能力恢复弹性较大且具备长期提升动能的华润啤酒、海天味业、重庆啤酒、中炬高新最终在提价带来业绩改善后呈现长期上涨。

对比第一次通胀期间股价走势,两段时期的行情演在节奏和后续走势上存在差异。首先,第一次通胀期间提价潮和原材料涨价区间基本重叠,且由于需求良好,提价的影响很快就在业绩上得以体现。在涨价期间,由于提价的积极预期及时对冲了成本上涨带来的业绩压力,因此股价在此期间并未有明显的趋势性波动。此外,该轮行情与第二轮行情不同之处在于,股价在业绩拐点后进入了一个比较明显的下跌区间。我们认为,提价落地后股价涨幅持续性取决于行业长期盈利中枢是否抬升。2011年提价后调味品、啤酒的毛销差在短暂抬升后却因竞争加剧出现盈利中枢下滑的现象,行业股价下行;但2017年提价后,两行业的盈利中枢在提价后进入长期上行区间,股价也相应呈现出上涨的走势。

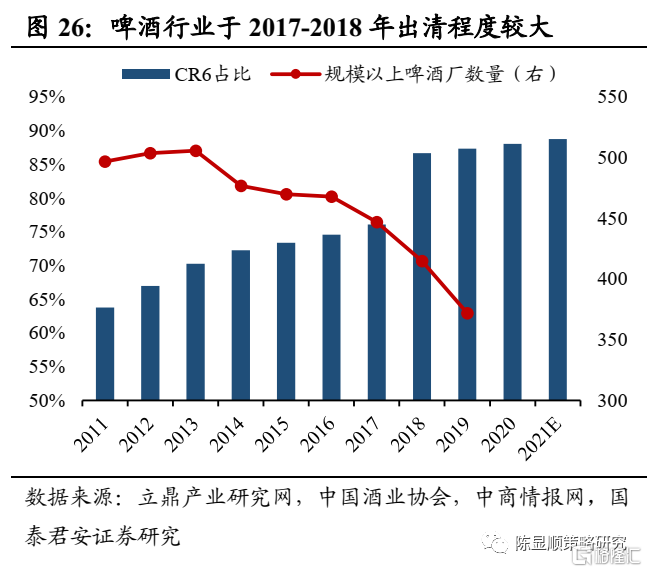

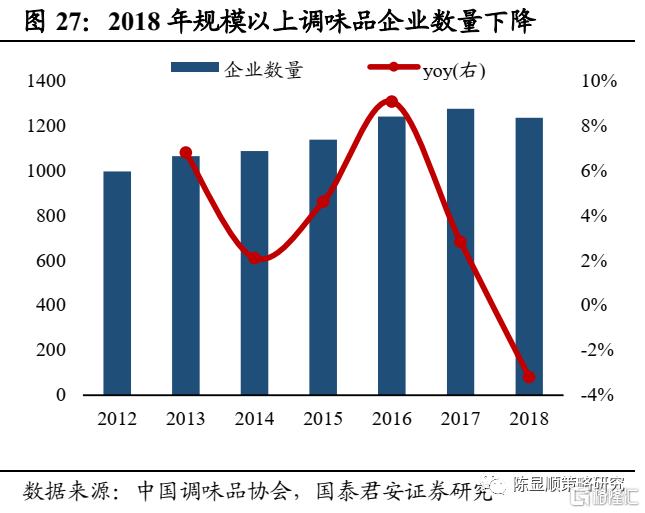

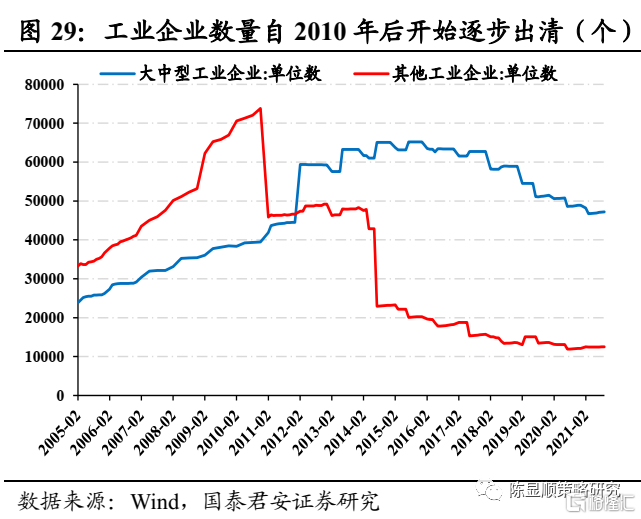

弱需求背景下成本传导不畅,中小企业加速出清,利好头部企业利润中枢抬升。面对原料成本上涨,龙头企业通常可以通过提价使成本压力在产业链各环节分担,或者通过升级产品结构、规模效应以及技术效应消化成本上行压力。但对于小厂来说,其不仅市场竞争力较弱,同时规模较小且技术落后,当面临终端消费需求较弱的情况时,上涨的成本会不断侵蚀小企业的现金流健康状况,压缩其利润空间,最终导致其关停倒闭,而龙头企业却可以借此机遇扩张自身市场份额,在行业集中度的趋势中扩大自身超额利润空间,推动盈利中枢抬升。啤酒、调味品行业在2016-2018年的规模以上的企业数量都出现了比较明显的下滑,啤酒行业更是出现行业集中度跃升的现象,这使得行业在第二轮通胀后进入龙头进阶阶段、行业利润空间在集中度提升的趋势下不断扩张。

2

本轮大众消费品涨价潮开启,后续有望实现扩散

当前国内提价已不仅局限于大众消费,可选消费与部分高端制造环节也陆续出现提价潮。本轮大众品提价以啤酒、调味品打头阵,从8月底青岛啤酒开启提价,至10月中海天味业发布提价达到高潮阶段,啤酒调味品二线龙头厂商密集跟随提价开始提价潮。在此期间,乳制品、速冻食品、休闲食品、主食、豆制品、食用油等行业龙头企业也陆续发布提价函。除大众消费品提价外,可选消费乃至部分制造业也频现开始出现提价潮,提价有望向更多细分品类延伸。

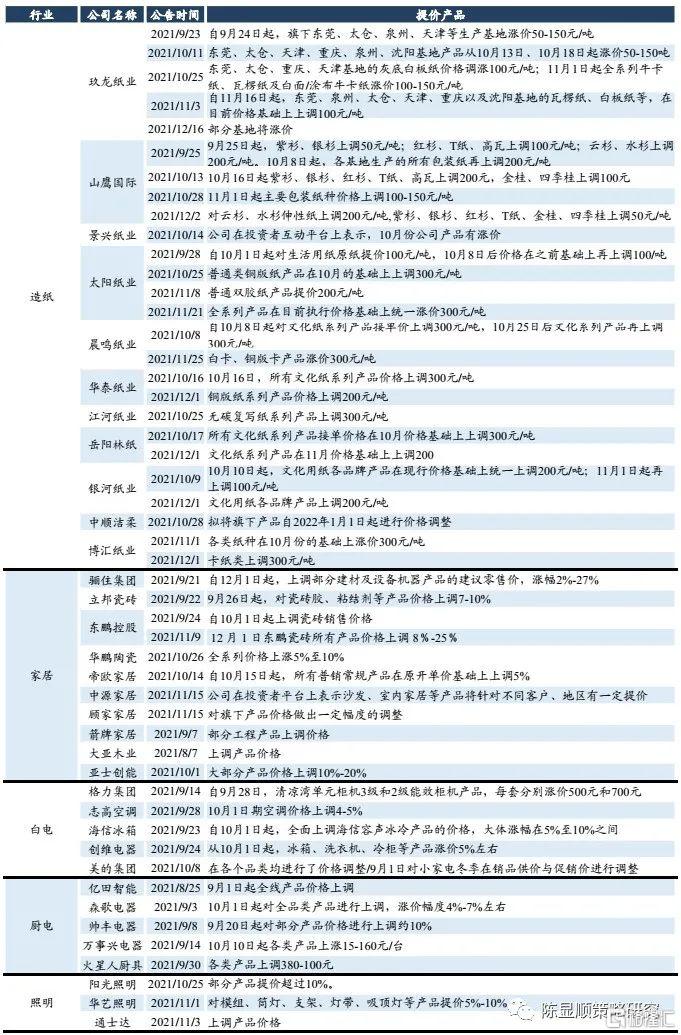

受成本上涨影响叠加能耗双控影响,造纸、家居、家电等企业集体提涨:造纸行业自年初涨价后再次开启涨价潮,9月以来受能耗双控以及原煤等大宗商品价格暴涨影响,纸企提价不断。包装纸方面,龙头企业玖龙纸业、山鹰国际、太阳纸业基本每月都会发布新的提价函,每次提价均在100-300元/吨。文化纸方面同样高频多次提价,晨鸣纸业、华泰纸业、江河纸业、岳阳林纸、银河纸业在10月、12月分别累计上调200-300元/吨。上市纸企组团涨价,中小企业跟涨现象明显。竣工回落叠加成本压力,家居企业集体提价。今年以来,海绵、化工原材料、木材、钢板等原料价格涨幅较大,给企业带来较大的经营压力,叠加下游地产竣工交付回落,近期定制、陶瓷、卫浴、家具等多品类家居企业频发布涨价函,龙头带领行业集体涨价,定制家居龙头公司于9月27日宣布企业自制品平均涨价1%,东鹏控股甚至在9月提价后于11月再度提涨,众多中小家具企业在盈利压力下选择跟涨。成本压力与限产压制下白电龙头/厨电/照明提价。三季度大宗品再度上涨,家电企业成本压力较大,叠加限电限产对供应链效率以及企业生产的影响,家电企业整体成本不断抬升。从涨价情况看,白电、厨电、照明各类家电品类均存在不同程度的涨幅。整体看白电涨价以龙头为主、而厨电、照明提价则更多集中于中小企业。我们认为这一差异主要是因为厨电、照明竞争格局更为分散,中小企业能够在自身强势渠道中进行有效提价。

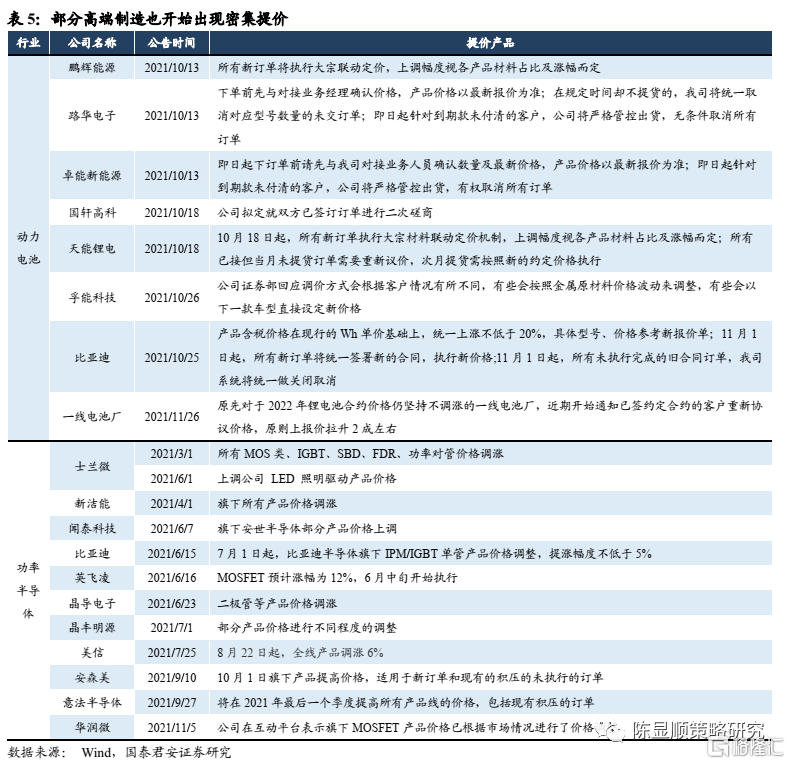

部分高端制造环节也出现密集提价行为,动力电池、功率半导体等制造行业提价趋势开启,盈利能力有望修复。原材料价格上涨致理论成本涨幅超30% ,动力电池企业酝酿涨价。大宗商品价格暴涨背景下,2021年以来锂电池四大主材及部分辅材价格大幅上涨,据GGII测算动力电池理论成本涨幅超过30%,高成本压力下,近期动力电池厂商纷纷酝酿涨价。鹏辉能源、国轩高科、孚能科技、天能锂电等二线龙头厂商已相继发布涨价公告,原先对于2022年锂电池合约价格坚持不调涨的部分一线电池厂,近期也开始通胀已签约客户重新协议价格,原则上报价拉升2成左右。“缺芯”危机+供应链成本上升,功率半导体企业集中涨价。2020年下半年以来全球晶圆代工产能持续紧缺,特别是功率半导体依赖的8寸晶圆制造产能尤为紧缺,2021年3月日本瑞萨那珂晶圆厂失火导致数月的停产,6月马来西亚疫情导致封测产能下降等更使得功率半导体缺货雪上加霜,加之大幅上升的原材料、人力以及运输成本,功率半导体企业开启集中涨价。2021年3月以来,我国士兰微、新洁能、比亚迪等龙头企业纷纷调涨旗下功率半导体产品价格,海外英飞凌、意法半导体、安森美、等头部的功率半导体大厂也再度将产品的价格上调10~15%。

3

本轮消费品从提价开启到业绩兑现的传导将更加顺畅

本轮提价行情已如火如荼开启,提价后的业绩兑现情况值得关注。本轮提价面临的宏观背景与2016-2017年较为类似,PPI高涨与CPI低位徘徊组合下终端需求复苏较为缓慢。以大众消费品为例,本轮PPI自2020年7月开始逐月向上攀升,自2021年10月达到高点并开始缓解。在第一阶段的成本上涨期间,大众消费走势整体下行。从提价行为发生的时间看,第二阶段的提价集中于PPI走势开始存在缓和预期的2021Q3。而从股价表现上看,部分必选消费细分行业指数自9月开始股价逐步开始反弹,并在近期涨价函密集披露阶段持续上涨。我们认为,提价行情正逐渐向第三、第四阶段转变,在边际上应提高对业绩改善情况的关注。

中下游竞争格局改善叠加后续终端需求修复,利好本轮国内消费品涨价后的业绩兑现过程。结合消费系列前期报告论述,本轮中游制造业对中小企业的出清已比较到位,而下游消费竞争格局在本轮通胀前已持续得到优化,龙头议价能力的提升更有利于本轮提价向终端传导落地,叠加生猪价格提前反转,CPI有望超预期上涨。此外,中低收入群体就业恢复将推动大众消费加速修复。随着上游成本压力缓解,其对中小企业的挤压边际趋缓,叠加疫情边际减弱带来服务业的就业修复,中低收入群体收入有望回升,共同富裕政策进一步促进中低收入群体消费升级。具体到大众消费细分赛道上,长期需求向好且竞争结构优化明显的行业能更快实现推动提价落地,实现业绩提振,利润恢复弹性高并具备长期盈利能力提升倾向的行业将在提价潮后迎持续上涨。

4

行业推荐思路:看好涨价逻辑和反转预期两条主线

当前,结合大众消费品各细分行业情况来看:乳制品、啤酒长期预期有望抬升,调味品困境逆转盈利恢复弹性大。根据市场对大众品各细分赛道ROE的一致预期看,乳制品、啤酒行业在本轮提价潮期间2023年的预期盈利中枢明显抬升。调味品行业在经历渠道库存积压、疫情压制需求的困境后,盈利预测在提价消息利好影响下开始低位回升,未来业绩恢复弹性较高。速冻食品、休闲食品2022年ROE预测水平在提价后并未出现明显变化,但其2023年的市场预期却在此后出现了下调趋势,市场对其提价后长期盈利能力改善存疑。啤酒:产品结构升级,竞争格局优化,啤酒行业盈利空间持续扩张。受益主要酒企产品结构高端化升级加速,本轮行业毛利率/毛销差同比增速于2021Q2就迎来向上拐点,销售费用也相应呈现抬升态势。从库存角度看,啤酒行业存货同比自2021Q1开始上行,企业有一定的存货压力,同时预收款项营收占比不高,渠道进货意愿较低。提价有望刺激渠道被动补库,推动企业消化库存压力带来业绩增长。我们认为,提价叠加产品结构升级,行业集中度提升的啤酒行业长期利润中枢有望抬升。首先,本轮提价难度并不高:高端产品扩容将树立价格标杆,为主力中低档产品打开提价空间,龙头企业精耕优势区域,其提价的顺利程度也有望提升;同时,当前啤酒企业中档品正逐步替代低档品成为盈利重心,而高档品销量高速增长,结构升级将打开行业利润空间。此外,当前竞争格局进一步优化,行业由CR5逐步向CR4集中,由群雄争霸向一超多强演变,龙头企业盈利空间将有望持续扩张。调味品:渠道库存去化,销售费用收缩,提价推动调味品利润弹性释放。受成本上涨压力与B端需求下降影响影响,调味品行业盈利能力自2020Q3后持续下滑。受2020年底冲任务主动加库存与2021年疫情加重预期下渠道主动备货影响,调味品行业渠道库存持续提升。但自2021Q2开始随着驱动库存逐步消化,2021Q4渠道库存已经基本处于良性,提价的阻力逐步缓解。伴随餐饮的边际复苏以及龙头企业集体提价,渠道补库需求将推动企业动销提速。此外,由于在2020年行业高景气预期背景下,主要企业渠道扩张力度加大,彼时销售费用率提升较快;但随着需求逐步恢复常态,量入为出指导下企业销售费用率有望边际收缩,提前本轮业绩拐点的到来并带来更高的利润弹性。而从长期看,调味品行业集中度仍然较低,本轮成本压力下中小落后产能将加速出清,市场份额有望进一步向具备明显竞争优势的上市龙头集中。乳制品:竞争趋缓、产品升级,双寡头格局稳固下奶企毛销差有望持续扩张。伊利、蒙牛于2020年底就对各自白奶产品进行了3%-5%的提价。该轮提价后行业盈利迅速出现拐点,且毛销差同比在此之后一直保持正增长。乳制品行业存货周转天数同比下降,预收款项占比提升,渠道对提价反响积极,提价已于业绩上有了一定的反应。我们认为,尽管2022年奶价或仍价维持高位,但龙头奶企通过前期布局奶源,其成本上升幅度远低于行业成本涨幅。而原奶价格上升将进一步推动企业产品结构升级并抑制奶企恶性促销竞争、缩减销售费用率。在当期乳制品行业双寡头竞争格局已经形成,龙头市占率快速提升的背景下,行业长期盈利能力有望改善优化。速冻食品:成本加成模式下难改善长期盈利能力。冷冻食品三季度景气程度有所改善,但在成本上涨压力下利润压力仍然较大。2021Q3行业提价消息频出。目前行业整体经营情况已初现改善迹象:毛利率/毛销差利润上行拐点出现,销售费用率同比变化上行趋势放缓,企业存货周转天数下降,预收款项占比提升。减促提价叠加成本压力缓解,行业景气边际改善趋势已逐渐明显。然而在速冻食品成本加成的商业模式下,尽管提价短期可贡献利润弹性,但随着成本逐渐回落,利润通常又会重新以折扣推广的形式回归市场,本轮提价或较难带来利润中枢的抬升。休闲食品:整体改善趋势不显著,龙头公司受益。休闲食品目前盈利仍未呈现明显改善趋势,毛利率/毛销差同比变化仍保持下行态势,销售费用率也同步下行。恰恰食品本轮提价将在1-2个月内执行完毕,期间将予以渠道补贴,但之后将在提价完成后取消。目前看渠道备货意愿并未因提价有太多影响。提价将有望一定程度改善盈利。

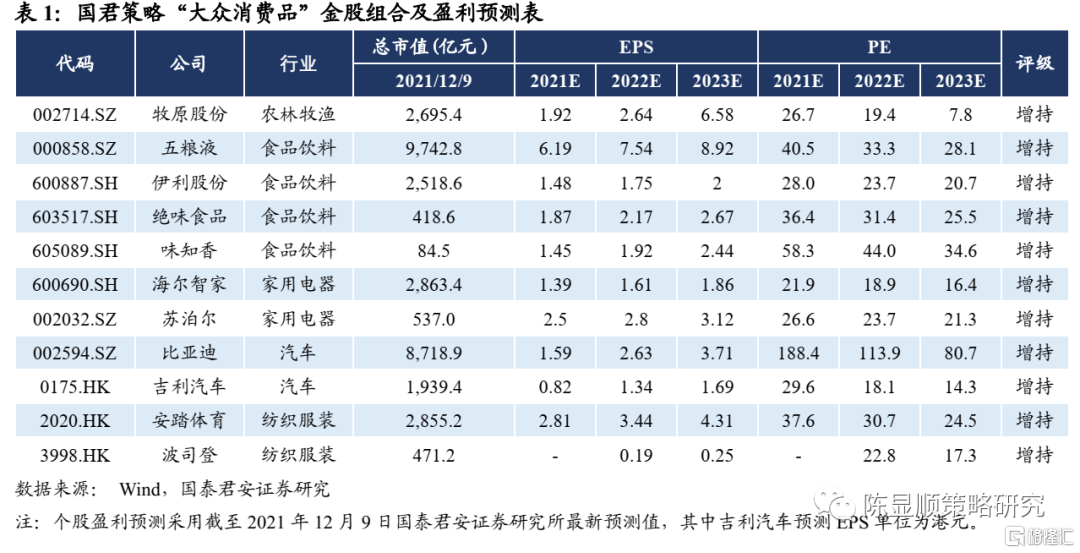

在剪刀差收窄,CPI上行幅度超预期背景下,推荐长期需求改善、竞争格局优化、提价落地迅速、长期盈利中枢有望持续抬升的细分行业。重点行业推荐:1) 大众品推荐提价对业绩提振效应显现,利好盈利能力中枢抬升的白酒、乳制品、啤酒行业,在渠道库存去化叠加控费推动下有望景气反转,利润高弹性恢复的调味品行业;2) 有望实现顺利涨价、基本面改善预期强的品种:生猪/白酒/汽车与汽车零部件;3) 政治局会议后地产政策边际放松预期清晰,考虑当前仍处估值低位,后续需求预期改善下叠加提价利好,具备提前布局与中期配置价值的家电等。重点推荐国君策略“大众消费品”11只金股组合,包括:牧原股份/五粮液/伊利股份/味知香/海尔智家等。