下载格隆汇APP

下载格隆汇APP

下载诊股宝App

下载诊股宝App

下载汇路演APP

下载汇路演APP

社区

社区

会员

会员

要点

A股“春季躁动”已开启,港股市场仍在酝酿期

受年末政策影响,A股已经提前开启“春季躁动”。由于明年的经济将面临更大的压力,预计稳增长政策将有较强的动力,并且可能会较早发力。预计明年政策的发力将是未来一段时间市场的支撑,A股“春季躁动”已提前启动。

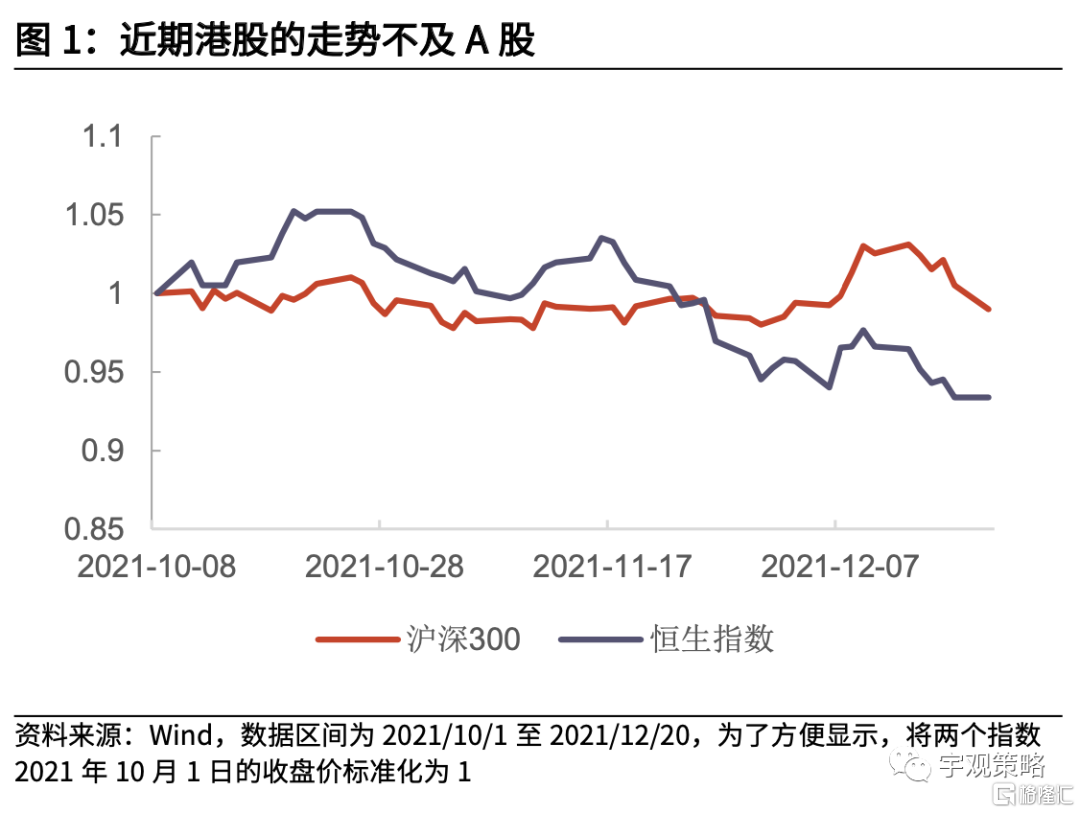

港股近期走势明显不及A股,主要受风险事件及科网板块拖累。港股互联网板块因反垄断政策以及业绩不理想仍承压。同时近期美国扩大对中国部分企业制裁也影响了港股的风险偏好,这也是近期港股走势不如A股的主要原因。

港股“春季躁动”多数年份与A股相似

港股“春季躁动”在多数年份与A股并无显著不同。港股中超70%的利润来源于内地企业,因此内地宏观经济情况以及政策会同步影响A股和港股市场。2014年沪深港通的开通进一步增强了内地股市与港股的联动性。港股“春季躁动”仅在少数年份与A股有所分化,主要因为港股市场通常在经济有明确改善的趋势出现后才会上涨,而A股市场则是在政策落地前后便有所反应。

海外流动性对于港股“春季躁动”影响不大

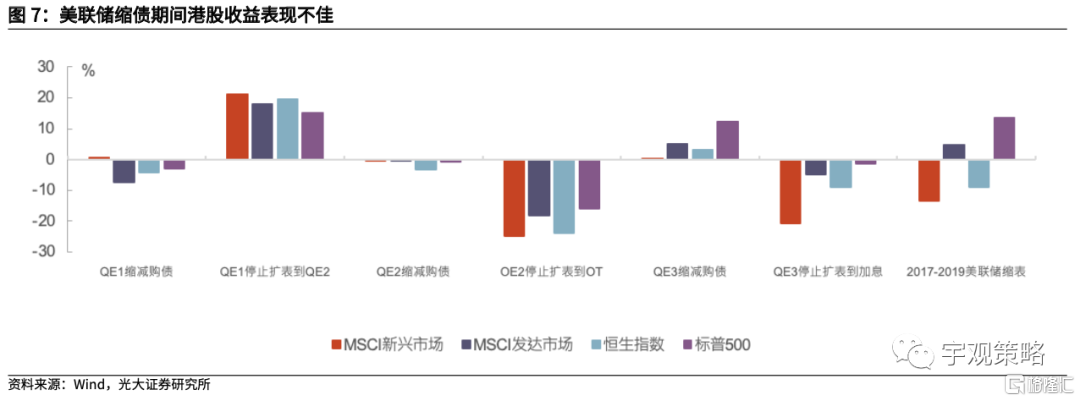

海外流动性对港股“春季躁动”影响不大。从历史上看,虽然在美联储QE1和QE3缩减购债的整体区间内,港股以及新兴市场表现低迷。但受内地政策的提振和A股“春季躁动”的协同效应影响,“春季躁动”期间港股仍能获得超额收益。在“春季躁动”期间,政策变化是影响港股走势的核心原因。

“春季躁动”过后,港股市场受到海外流动性影响。美联储QE1和QE3缩债持续时长分别为9个月和11个月,“春季躁动”通常持续的时长为1-3个月。由于美联储缩债持续时间相对更长,导致港股在“春季躁动”期间短期上涨后,后期因缺乏增长动力,前期录得的涨幅往往被抹平。

预计港股的“春季躁动”将推迟开启

稳增长政策有望催化港股开启“春季躁动”,但启动时点将落后于A股。港股相比于A股更看重基本面经济数据的验证,这也是港股与A股历史上两次产生较为明显的“春季躁动”背离的主要原因。虽然中央经济工作会议明确表示明年经济工作重心为“稳字当头、稳中求进”,但市场对政策托底经济的看法仍存在分歧。因此2022年港股“春季躁动”的启动时点将落后于A股市场。启动时点可以具体参考两个因素:1、后续发布的经济数据证实国内经济景气度的回升趋势。2、美国对中国企业的制裁阶段性缓和。

短期看好港股修复空间。经济方面,受专项债发行提速利好提振,基建投资有望回暖,为宏观经济修复注入活力。估值方面,168月均线对港股的支撑在历史上具有重要意义,当前恒指已基本触及168月均线,后续利空影响有限。

行业配置方面,建议关注:1)反垄断政策密集期已过,互联网行业估值有望修复。2)受益于国内基建预期升温,景气度边际改善的机械和建筑行业。3)关注当前估值已调整相对充分的医药板块及受到新毒株催化的抗疫概念股。4)近期受益于涨价潮和各项消费政策的食品饮料板块。

风险提示:1、美国对中国企业的制裁加剧;2、经济超预期下行;3、海外波动加剧。

正文

01

港股“春季躁动”还会到来吗?

1.1、A股“春季躁动”已开启,港股市场仍在酝酿期

受年末政策影响,A股大概率已提前开启“春季躁动”。近日中央经济工作会议表示:“明年经济工作要稳字当头、稳中求进,各地区各部门要担负起稳定宏观经济的责任,各方面要积极推出有利于经济稳定的政策,政策发力适当靠前。要继续实施积极的财政政策和稳健的货币政策。要保证财政支出强度,加快支出进度。稳健的货币政策要灵活适度,保持流动性合理充裕。财政政策和货币政策要协调联动,跨周期和逆周期宏观调控政策要有机结合。实施好扩大内需战略,增强发展内生动力。”[1]短期仍然保持稳健的企业盈利与明年稳增长政策发力的预期开启了A股的“春季躁动”行情,自12月以来沪深300累计涨幅最高达到5.2%。

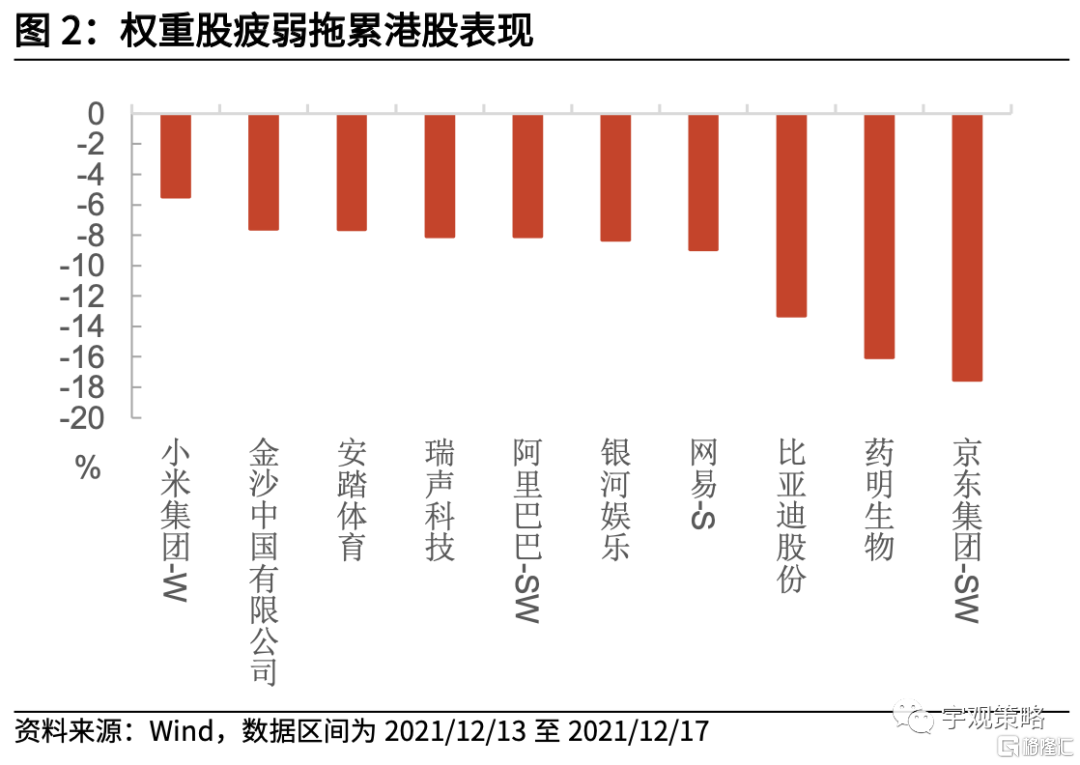

港股近期走势明显不及A股,主要受到了风险偏好的拖累。近期美国扩大对中国部分企业的制裁使得港股再次承压。12月14日,美国彭博社报道,美国政府正考虑对中芯国际实施更严厉的制裁;12月15日,英国金融时报称美国商务部、财政部将把二十多家中国公司列入实体清单,其中包括一些涉及生物技术的公司,因而港股医疗板块遭受重挫。[2]由于港股中外资仍是主要资金,港股受到中美负面消息的影响更大,这也是近期港股走势不如A股的主要原因。

此外,港股互联网板块因反垄断政策以及业绩不理想仍承压。阿里巴巴、腾讯等科网巨头三季度业绩不及预期,导致投资者对互联网板块的信心整体下挫。11月16日,工信部发布《“十四五”信息通信行业发展规划》,提出加强互联网市场秩序监管,进一步完善互联网市场监管机制。[3]显示针对互联网板块的监管仍存在并趋向常态化。

1.2、港股“春季躁动”多数年份与A股相似

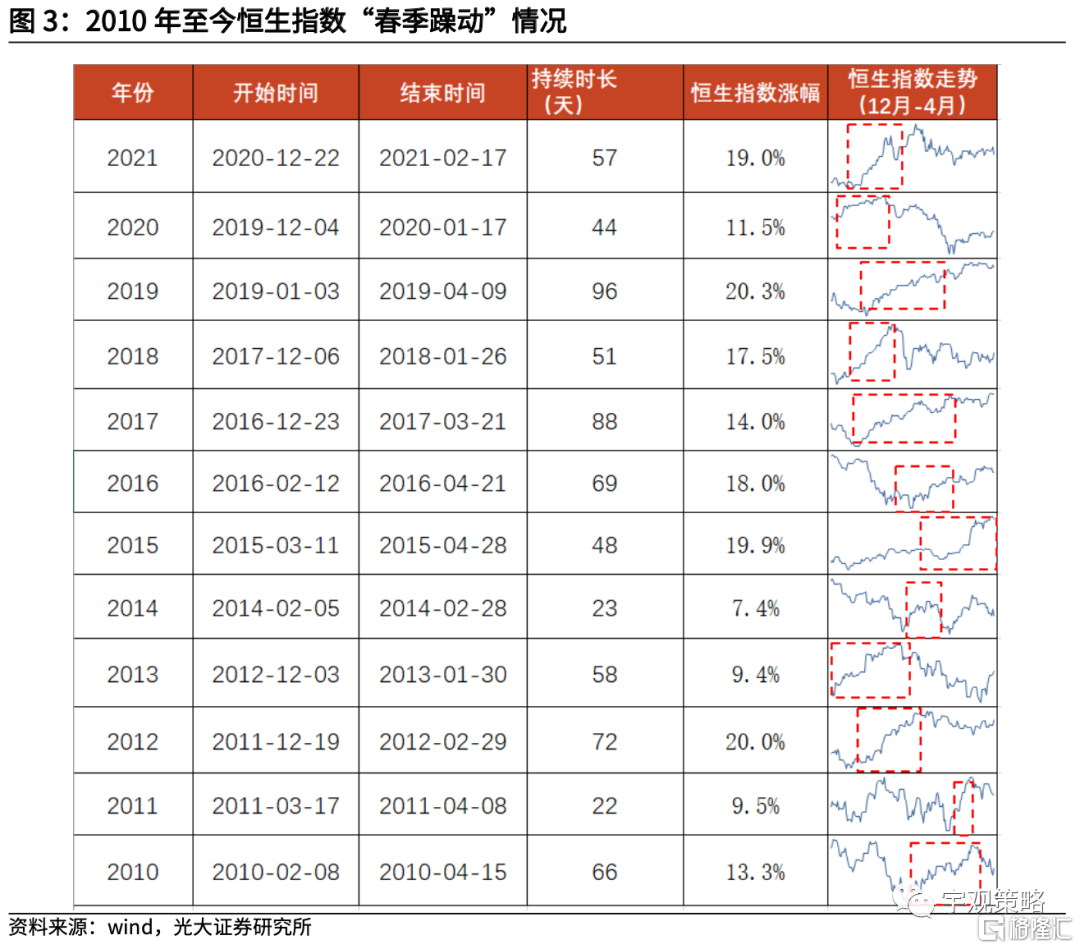

港股“春季躁动”在多数年份均有体现。“春季躁动”通常是指股市在1月-3月之间可能出现阶段性上涨的行情。以较为宽泛的视角来看,自2010年至今,港股几乎每年均会出现“春季躁动”行情,其中持续时长最长的一次发生在2019年,上涨行情持续了96天,恒生指数涨幅达到20.3%。而“春季躁动”较为不明显的两次分别发生在2011年和2014年,行情持续时长分别为22天和23天,恒生指数涨幅分别为9.5%和7.4%。

从整体趋势来看,港股“春季躁动”基本与A股同步,近年启动时间均有所提前。2016年之前的“春季躁动”多数启动于2月份左右,而16年以后的“春季躁动”启动于前一年度的12月左右。启动时间的提前可能与市场情绪相关,随着春季躁动的规律性逐渐显现,投资者为获取超额收益开始提前布局,从而进一步提前“春季躁动”节奏。

港股“春季躁动”对于全年收益至关重要。在过去的11年内,“春季躁动”期间收益率高于全年收益率的次数为9次,仅在2012和2017年低于全年收益率。多数恒指收跌的年份,“春季躁动”都能录得较好的涨幅。因此掌握好“春季躁动”期间的收益率大概率能领跑全年。

港股“春季躁动”在多数年份下与A股并无显著不同。从历史上看,多数A股上涨的逻辑均由政策驱动,因年底是政治经济会议集中举行的时间点,而会议内容通常会包括针对次年的经济部署以及展望。在市场风险偏好以及流动性大幅改善的影响下,A股“春季躁动”开始启动。而港股中超70%的利润来源于内地企业,因此内地宏观经济以及政策会同步影响A股和港股市场。2014年沪深港通的开通进一步增强了内地股市与港股的联动性。自此之后,港股和美股走势的相关性逐渐趋弱,而和A股走势的相关性显著提高。因此“春季躁动”期间上证指数和恒生指数的走势趋于一致。

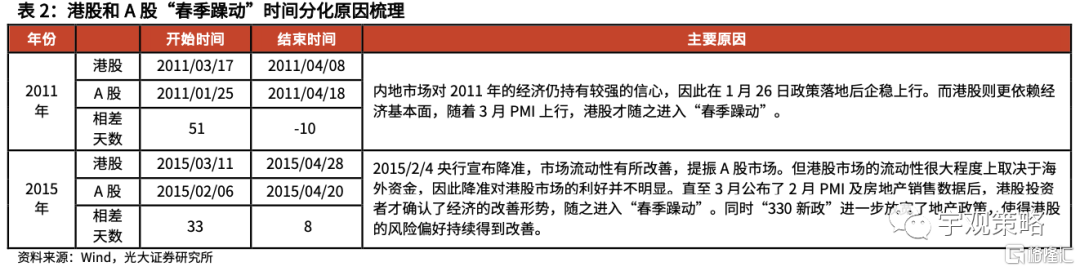

港股“春季躁动”仅在少数年份与A股有所分化,主要原因为港股市场通常在经济有明确改善的趋势出现后才会上涨。在大多数的时间,A股与港股“春季躁动”的时间相一致,但也有部分年份会有非常显著的背离,例如2011年和2015年。2011年港股落后于A股近两个月才开启“春季躁动”,2015年落后于A股一个月开启“春季躁动”,具体来看,这样的分歧往往是两地市场节奏不同所导致的,港股往往需要等到经济数据验证经济基本面改善才会进入“春季躁动”。

1.3 海外流动性对于港股“春季躁动”影响不大

美联储宣布加快Taper速度,同时前移加息时点。12月美联储议息会议上FOMC宣布自1月开始加速资产购买缩减(Taper),每月减少购买200亿美元美国国债和100亿美元机构住房抵押贷款支持证券(MBS),并将于2022年3月结束Taper全过程。另外从美联储9月和12月点阵图的比较中可以看出,美联储显著前移了加息时点。2022年联邦基金利率预测中值自9月的0.3%大幅抬高至12月的0.9%。

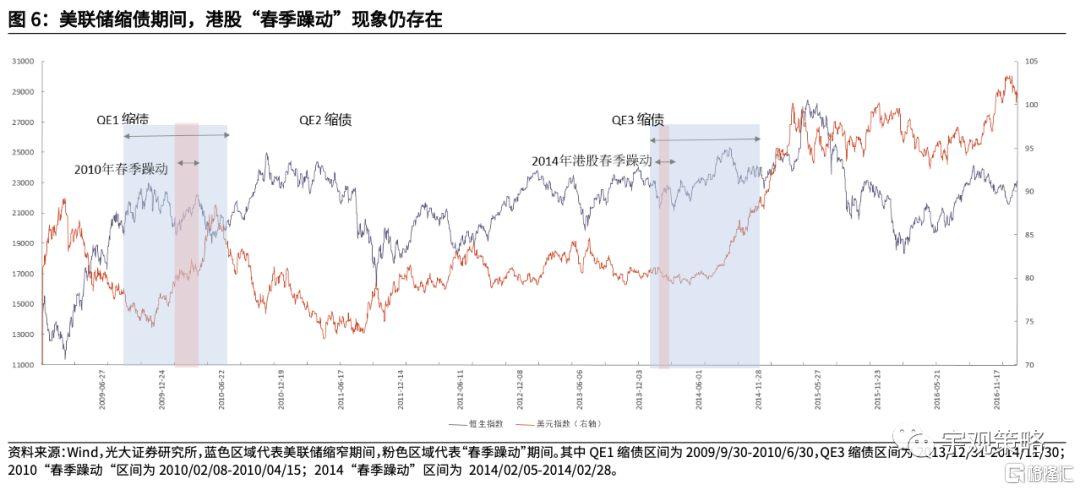

海外流动性对“春季躁动”影响不大。美联储逐渐趋于“鹰派”,不免使得市场对港股“春季躁动”的信心有所动摇。从历史上看,虽然在美联储QE1和QE3缩减购债的整体区间内,港股以及新兴市场表现低迷。但受内地政策的提振和A股“春季躁动”的协同效应影响,“春季躁动”期间港股仍能获得收益。在春季躁动期间,政策变化是影响港股走势的核心原因。

不过“春季躁动”过后,港股市场表现受到海外流动性影响。美联储QE1和QE3缩债持续时长分别为9个月和11个月,“春季躁动”通常持续的时长为1-3个月。由于美联储缩债持续时间相对更长,导致港股在“春季躁动”期间短期上涨后,后期因缺乏增长动力,前期录得的涨幅往往被抹平。

1.4 “春季躁动“期间港股哪些行业和公司表现更好?

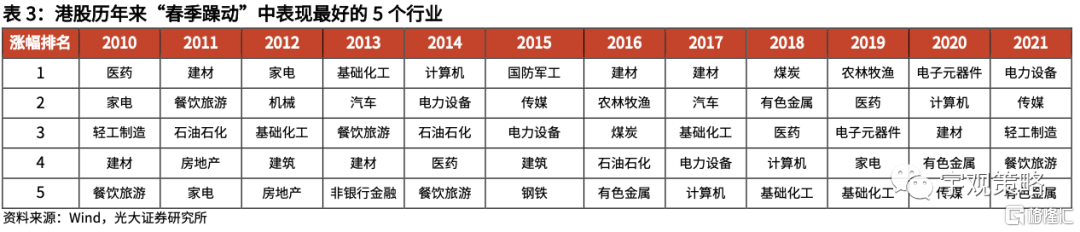

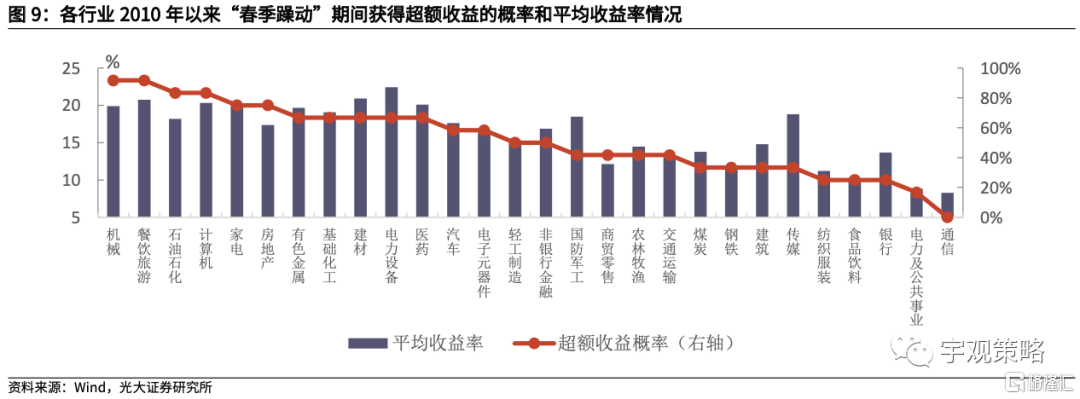

建材、餐饮旅游、基础化工、医药和家电等稳增长板块及消费板块在“春季躁动”时期表现较好。从历史上可以看出,建材、餐饮旅游、基础化工、家电和计算机获得超额收益次数领先全行业。金融板块在港股“春季躁动”期间表现不佳。就2010年以来的统计数据来看,银行获得超额收益的概率仅为25%,而历年来表现最好的5个行业中除了2013年有非银行金融外,均缺少金融行业的身影。

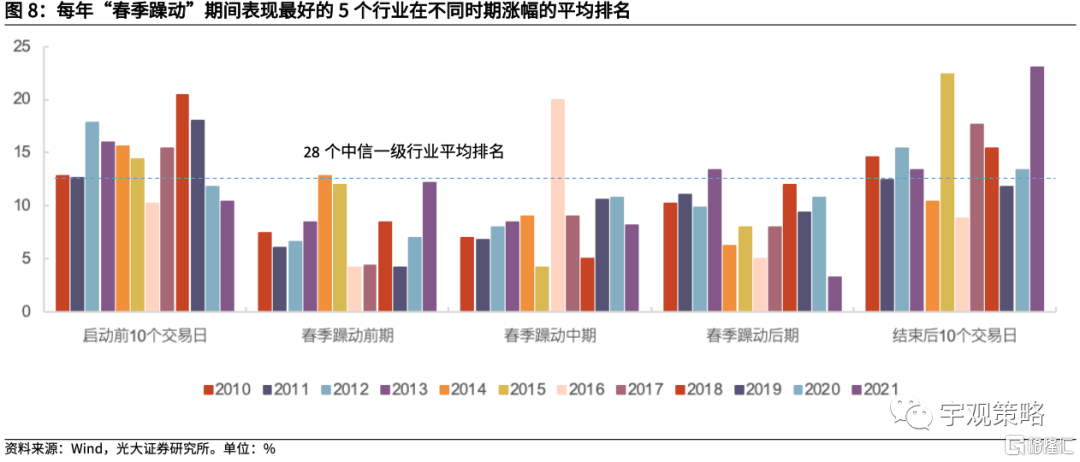

港股板块轮动效应明显,“春季躁动”前期最为关键。与A股相同,板块轮动效应同样存在于港股市场。根据交易日数量将每年的“春季躁动”平均划分为前期、中期及后期三个阶段,前期表现最好的板块通常在接下来的时间段内表现落后且从未连续在三个阶段里表现均占优。从中信一级行业的角度来看,“春季躁动”前期也最为关键,当年年度收益率表现最好的5个行业,在“春季躁动”行情前期表现往往是最好的。

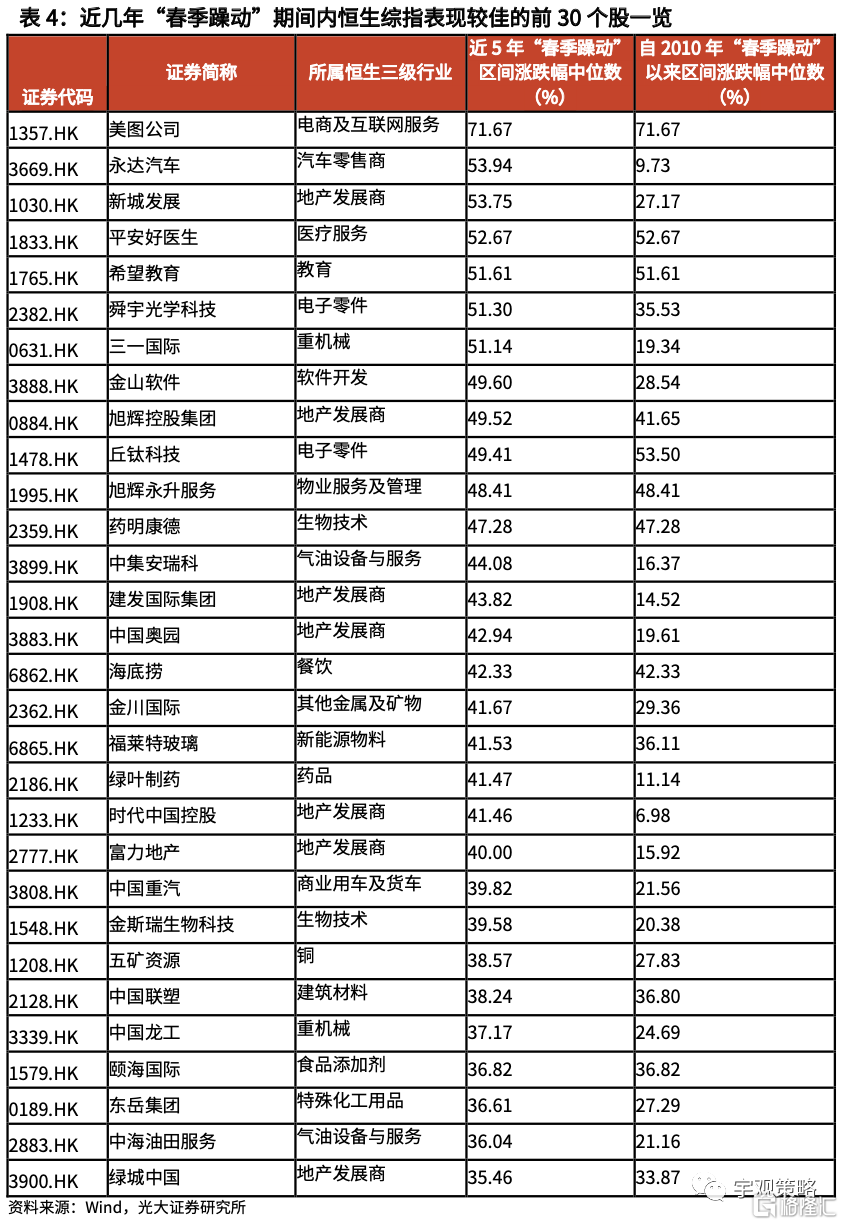

个股来看,近几年表现最佳的个股主要集中在地产、机械、医疗医药和电子领域。我们以近5年“春季躁动”期间个股涨跌幅的中位数来看,受益于稳增长政策部分地产公司如新城发展、建发国际集团、中国奥园以及机械公司如三一国际、中国龙工表现较佳。医药公司如平安好医生、药明康德、金斯瑞生物科技同样表现不俗。而舜宇光学科技和丘钛科技这样的消费电子板块在近五年的“春季躁动”行情中表现同样居前。

1.5 预计港股“春季躁动“将推迟开启

稳增长政策有望催化港股“春季躁动”,但启动时点将落后于A股。港股相比于A股更看重经济基本面数据的验证,这也是港股与A股历史上两次产生较为明显的“春季躁动”背离的主要原因。虽然中央经济工作会议明确表示明年经济工作重心为“稳字当头、稳中求进”,但市场对政策托底经济的看法仍存在分歧,对明年上半年经济基本面仍存悲观预期。在此情况下,2022年港股“春季躁动”的启动时点将落后于A股市场。启动时点具体可以参考两个因素:1、后续发布的经济数据证实国内经济景气度的回升趋势。2、美国对中国企业的制裁阶段性缓和。

稳增长政策发力将带动港股风险偏好改善。政策方面,央行12月6日宣布将降低存款储备金率,为市场注入流动性。12月8日至10日召开的中央经济工作会议进一步明确了明年的经济工作“稳字当头、稳中求进”的发展方向。整体上看,本次中央经济工作会议与12月6日举行的政治局会议一脉相承,预计明年稳经济的政策将增多,财政政策相对积极,基建发力适度超前,货币政策也将更为灵活。在此情况下,港股市场的风险偏好有望得到改善。

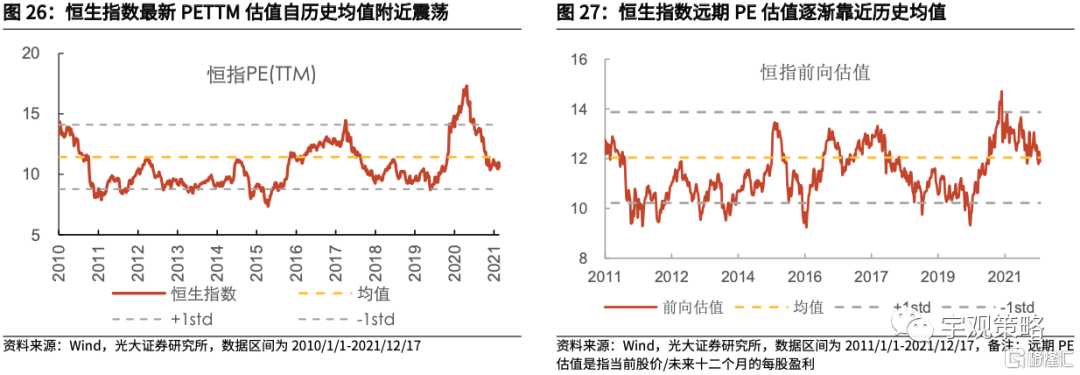

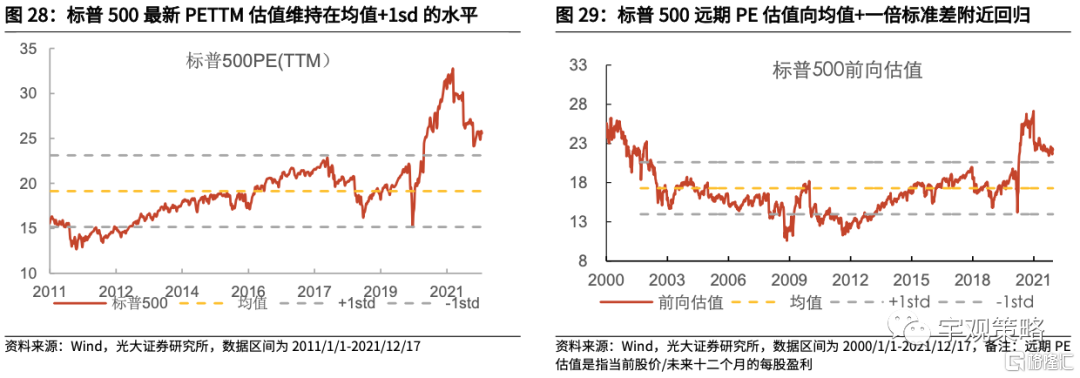

港股估值已调整至历史低位。一方面,从PB估值来看,无论是恒生指数还是恒生综指当前均已触及均值-一倍标准差左右的水平,处于历史低位。另一方面,当前恒指已基本触及168月均线,恒指跌破168月均线后一般会触底反弹,预计后续利空影响有限。

我们仍看好港股修复空间。经济方面,受专项债发行提速利好提振,基建投资有望回暖,为宏观经济修复注入活力。估值方面,168月均线对港股的支撑在历史上具有重要意义,当前恒指已基本触及168月均线,后续利空影响有限。

行业配置方面建议关注:1)反垄断政策密集期已过,互联网行业估值有望修复。2)受益于国内基建预期升温,景气度边际改善的机械和建筑行业。3)关注当前估值已调整相对充分的医药板块及受到新毒株催化的抗疫概念股。4)近期受益于涨价潮和各项消费政策的食品饮料板块。

02

市场表现与核心数据

2.1 市场表现回顾

2.2 资金与流动性概览

2.3 板块盈利与估值