下载格隆汇APP

下载格隆汇APP

下载诊股宝App

下载诊股宝App

下载汇路演APP

下载汇路演APP

社区

社区

会员

会员

1、“稳中求进”,“稳”什么,“进”什么

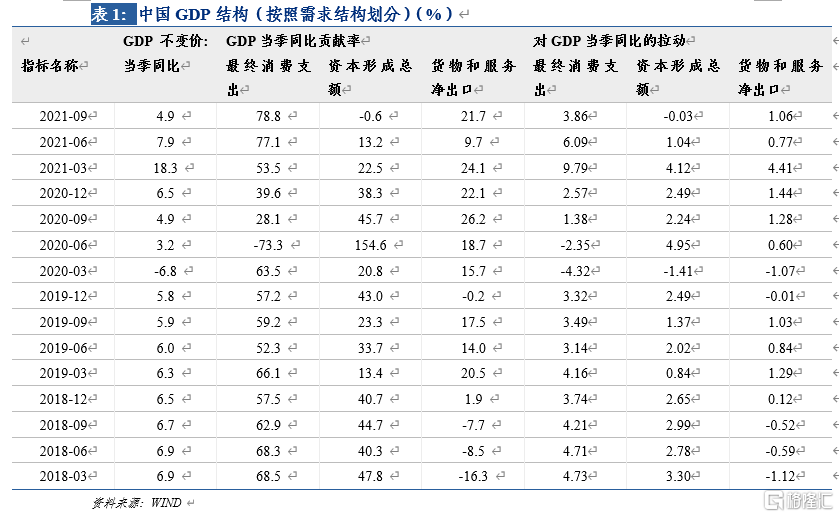

2021年12月的政治局会议和中央经济工作会议强调2022年经济工作基调是“稳字当头、稳中求进”。做好“六稳”“六保”工作,坚持以经济建设为中心是党的基本路线的要求。中央经济工作会议指出,“我国经济发展面临需求收缩、供给冲击、预期转弱三重压力”。关于“稳什么”这个问题,首先是稳定宏观经济大局。面对2021年下半年以来内需收缩,2022年外需存在收缩可能性等背景下,2022年政府经济工作将把“稳增长”放在更突出的位置 。根据WIND数据,2021年第二季度以来中国资本形成总额对经济增长贡献大幅下降。2021年第三季度中国经济增速同比4.9%,处于历史较低水平。而第三季度中国GDP同比增速4.9%具体构成中,资本形成贡献-0.03%,净出口1.06%,消费拉动3.86%,投资贡献大幅下降成为国民经济的主要拖累(表1),因此2022年经济稳住经济大盘的重点在发挥有效投资的作用,扭转投资增速下滑尤其是建筑业投资和基建投资2021年下半年以来出现的大幅下滑,这是“稳中求进”中“进”的部分。历史上除了危机时期,投资对中国经济增长的拖累比较少见。制造业是经济发展的重要基础和支撑。制造业投资占整个固定资产投资总额的比重大约30%左右,2021年前11个月中国制造业投资实现同比11.7%的较高增速,稳住制造业投资也是稳增长的重要部分,这是“稳中求进”中“稳”的部分。最后在住房不炒的基调下大力发展保障性住房,以弥补商品房投资的下降。随着地产政策的预调和微调,地产投资增速可能从2021年11月开始企稳。其次还要稳住消费的贡献,否则消费贡献下降而投资贡献上升也难以实现“稳增长”。在2021年中国出口高基数的背景下,2022年净出口对经济增长的贡献可能有所下降。整体上预计2022年外贸还将保持顺差,但顺差规模或有下降。预计2022年全年经济同比增速或在5.5%—6%。

2、稳投资:制造业是支柱、基建空间大、地产边际改善

从中央和地方固定资产投资项目金额比重来看,2015年以后中央固定资产投资项目金额占比4%左右,地方固定资产投资项目金额占比96%左右,地方是固定资产投资的主力军,稳投资重点要稳地方投资。投资结构上来看,制造业、房地产及建筑业、基础设施建设、其它行业投资(包括农林牧副渔和采矿业和各类服务业)固定资产投资占比为30.65%:22.7%:27.4%:19.25%(数据来自国家统计局,2017年数据),可见制造业是国民经济的重要基础和支撑。2021年11月数据显示,制造业投资累计同比13.7%,较去年上升17.2个百分点,较2019年同期上升11.2个百分点,非常稳定。制造业投资稳定主要受益于去年制造业投资低基数,且2021年以来工业品出厂价格指数(PPI)较高导致制造业盈利改善所致。

基础设施建设占国民经济整个固定资产投资的比重为27%左右。2021年11月我国基础设施建设累计同比-0.17%,是去年下半年以来的最低值,而且较2019年11月下降3.6个百分点,基建对投资的拖累比较明显。基础设施建设2021年7月开始出现显著下滑,原因或在于高质量基建项目储备不足,项目审批审慎导致进程较慢;其次基建投资回报越来越低,难以满足专项债项目的收益回报要求。此外,专项债和城投债监管严格,许多高收益的非标项目被阻断。2021年,全国人大批准安排新增地方政府专项债券的额度是3.65万亿元,近期财政部公布截至12月15日新增专项债券发行3.42万亿元,发行额度基本正常。地方政府专项债具有大约0.8-1.5倍的杠杆效应。按照2021年新增3.42万亿元专项债,各地已安排1700多亿元专项债券资金用作重大项目资本金,因此2021年专项债大约1.05倍的基建资金撬动作用。据财政部介绍专项债资金投向,其中约五成投向交通基础设施、市政和产业园区基础设施领域;约三成投向保障性安居工程以及卫生健康、教育、养老、文化旅游等社会事业;约两成投向农林水利、能源、城乡冷链物流等。近期财政部和国家发改委印发了申报2022年新增专项债券项目资金需求的通知,明确了2022年专项债券重点的9大方向:一是交通基础设施,二是能源,三是农林水利,四是生态环保,五是社会事业,六是城乡冷链等物流基础设施,七是市政和产业园区基础设施,八是国家重大战略项目,九是保障性安居工程。2022年相关的专项债可重点挖掘投资机会。

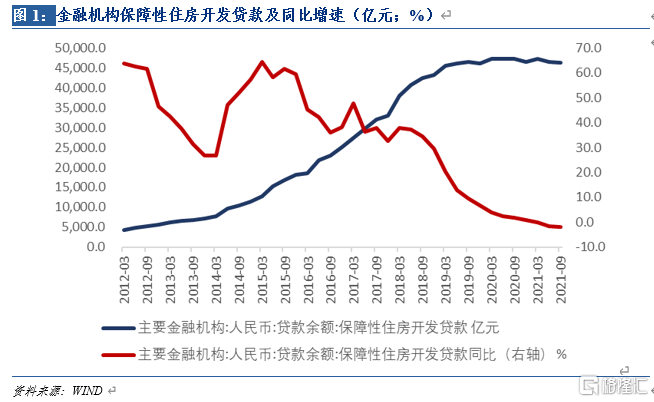

房地产投资2021年有所下行,但地产投资并非投资的最大拖累,建筑业投资增速已转负。2021年11月房地产投资和建筑业累计投资增速分别为6.3%和-0.8%。2021年以来“三道红线”监管,地产商融资和生产两端受压,对预售资金的监管也趋于严格。房地产投资今年上半年累计增速均在15%以上,9月开始出现较明显的下滑。但地产投资并非投资的最大拖累,2021年11月地产累计投资较2020年同期仍上涨1.3个百分点。而建筑业9月开始出现下降,尤其是11月下降幅度较大。按照“住房不炒”的基调,加上未来可能推出房地产税,那么商品房投资增速中长期还可能下行。十四五规划中明确指出我国未来要“有效增加保障性住房供给”。2021年7月《国务院办公厅关于加快发展保障性租赁住房的意见》发布后,多部门鼓励支持房地产及建筑企业共同推动保障性安居建设。2021 年 12 月 6 日召开的中央政治局会议强调“要推进保障性住房建设,支持商品房市场更好满足购房者的合理住房需求,促进房地产业健康发展和良性循环”。按照住建部2021年7月的计划,在“十四五”期间,新增保障性租赁住房占新增住房供应总量的比例应力争达到30%以上。然而2021年保障房投资的作用并没有发挥出来。央行数据显示,2021年第三季度保障性住房开发贷款同比增速-2%,持续三季度为负值;主要金融机构保障性住房开发贷款今年三季度较去年三季度下降900亿元,较2019年第三季度下降100亿元,保障性住房建设的融资需求也被堵。

保障房对房地产投资有多大的拉动作用?“十四五”以来多个大城市新增保障性租赁住房已开工落地。如12月15日上海市新一批保障性租赁住房集中开工15个项目,约115万平方米、1.85万套。2019年19个城市纳入城市保障性住房实施试点,2020年扩展到27个城市。按照人口规模和已公开省份公布的数据粗略估计,“十四五”期间全国新增保障性租赁住房大致在900—1100万套。根据照政府标准,保障性租赁住房以70平方米以下的小户型为主,因此“十四五”期间新增建筑面积或在6.3—7.7亿平方米左右。住建部数据显示2020年全国竣工房屋平均造价为每平米3781元,按照每年增速5%计算,初步估算“十四五”期间保障性住房投资需2.9万亿元—3.6万亿元。平均下来,如果如期落地,2022年全国保障性住房建设资金大约需要5002亿元—6113亿元,大约占2021年(2020年全国房地产开发投资141443亿元,按照2021年7%的增速,2021年大约全年151344亿元地产投资)房地产开发投资总额的3.3%-4%。

3、外贸大概率还是顺差,对GDP的拉动受制于高基数

2020年一季度以来中国出口保持较高的增速,与此同时中国出口交货值也保持高速。中国出口增速保持较高的原因在于:中国疫情控制较好,即使有疫情反扑也很快将新增病例清零。生产和生活正常开工保证了中国出口生产商供货能力强;疫情之后中国港口生产并未受到很大影响,港口的正常作业是外贸正常进行的关键之一。此外,中国政府消化了高企的能源成本和暴涨的部分工业原材料成本压力,如多次抛储铜、铝和锌等当前全球都稀缺的工业品原材料库存,这有助于增强中国出口商品的竞争力。

2020年第二季度以来全球大宗商品出现不同程度上涨,代表国际大宗价格指数的CRB现货指数已超过历史最高点。2021年以来中国出口商品结构中疫情防疫物质有关出口品,以及包括铜铝铅锡镍及钢铁在内的全球供需缺口较大的资源类商品今年较以往明显增多。数据上看,2021年1-11月中国出口商品集中在机电、音像设备、纺织、贱金属、家具杂项、化学品、车辆船舶、塑料橡胶等产品。预计2022年中国对外贸易还将保持顺差格局,但由于2021年进口和出口增速较高,因此净出口对GDP的贡献或受制于高基数而对2022年GDP有拖累。即使欧美开放国门,中国对欧美的贸易品大多为国内生产的互补品,中国出口的竞争对手主要是东南亚国家。但由于中国疫情防控效果显著,物流保证和订单交付效率、以及熟练劳动力供给充裕等方面中国具有明显优势,预计2022年中国对欧美国家的出口增速将有小幅回落,对最大的贸易伙伴东盟的进出口影响比较有限。

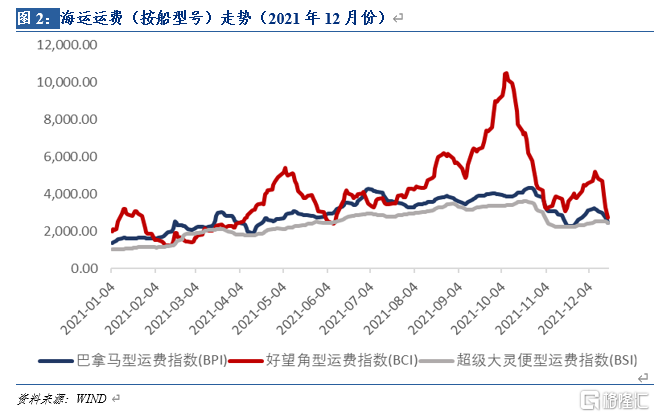

2020年下半年以来航运景气度明显回升,全球集装箱和干散货海运运费持续上涨,但2021年四季度海运运费在高位回落。受供应链中断和需求增加影响,疫情以来海运运费明显上升。但2021年9月以后国际航运价格指数有所回调。截至12月17日,波罗的海干散货指数2379点,较1月初上升0.73%。2020年下半年以来全球航运无论是集装箱还是干散货运费价格持续走高,但9月以来海运运费较2021年最高点大幅下降。截至到12月17日,巴拿马型运费指数(BPI)、好望角型运费指数(BCI)、超级大灵便型运费指数(BSI)、小灵便型运费指数(BHSI)分别为2444点、2727点、2469点和1547点,较2021年初(1月4日数据)分别小幅上涨0.79%、0.36%、1.4%和1.31%。其中好望角型运费10月初一度大幅上涨到10485点,但一个月之内又下跌到3064点,波动非常大。

中国出口集装箱运价指数来看,集装箱运价指数明显回调,地中海航线幅度最大。截止到12月17日,出口集装箱综合指数CCFI自年初以来上涨85.03%,反映出口景气度较高。其中,年初以来中国出口集装箱运费涨幅由高到低分别为:南非航线(129.76%)、欧洲航线(99.72%)、波红航线(96.02%)、地中海航线(94.61%)、美西航线(91.26%)、澳新航线(90.6%)、韩国航线(涨幅79.28%)、美东航线(77.7%)、南美航线(73.76%)、东西非航线(53.24%)、东南亚航线(35.23%)、以及日本航线(27.79%)。

预计2022年中国进出口绝对量仍然不低,全国大概率还是保持顺差格局,但进出口增速或有下滑。截止到2021年10月,上海港口货物吞吐量为6731.08万吨,尽管低于8月最高点7254万吨,但整体上吞吐量较年初仍然上升5.87%。上海港口吞吐量同比增速9月开始明显下降,主要因为2020年高基数。此外,上海国际标准集装箱吞吐量、国际标准集装箱进港量、国际标准集装箱出港量分别为419.02万吨、204.96万吨、214.05万吨,较年初分别上升9.26%、7.21%和11.3%。广东深圳港口货物吞吐量和港口集装箱吞吐量10月录得2196万吨和237.46万吨,年初以来已经上升25.14%和13.28%。但贸易量进出口增速9月以来已开始下降。10月上海和深圳港口货物吞吐量同比2.9%和-9.62%;10月上海和深圳国际标准集装箱吞吐量同比分别为-0.307%和-7.94%。由于季节性或基数原因进出口增速或有回落,海外消化库存一季度外贸增速也可能出现下降,但总体上对明年中国进出口并不悲观,原因在于当前越来越多的灾害天气等不可抗力,疫情之下各国供应链都非常脆弱,因此保证高效交货是中国贸易企业较东南亚国家的重要优势。其次,中国的能源保供、以及有色金属的抛储等,减轻了出口企业原材料和燃料动力的成本负担,这一优势世界上其它国家不具备。

4、2021年大类资产涨跌回顾:大宗>债券>权益>汇率>贵金属

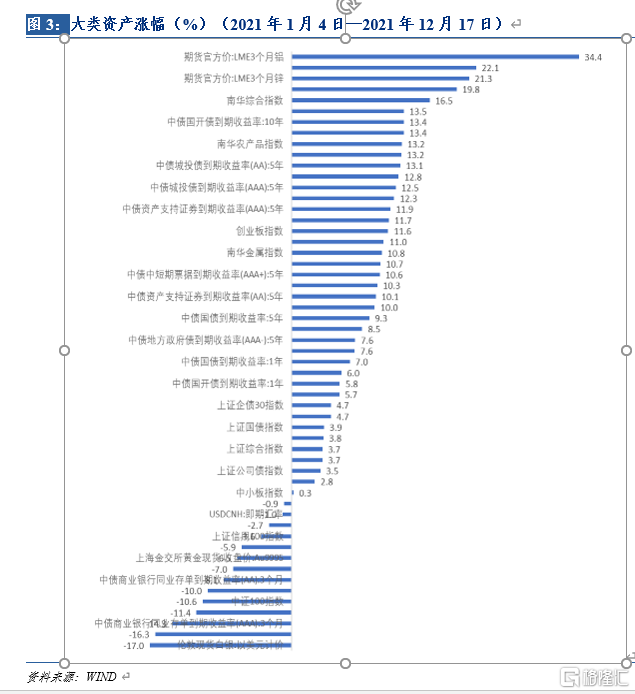

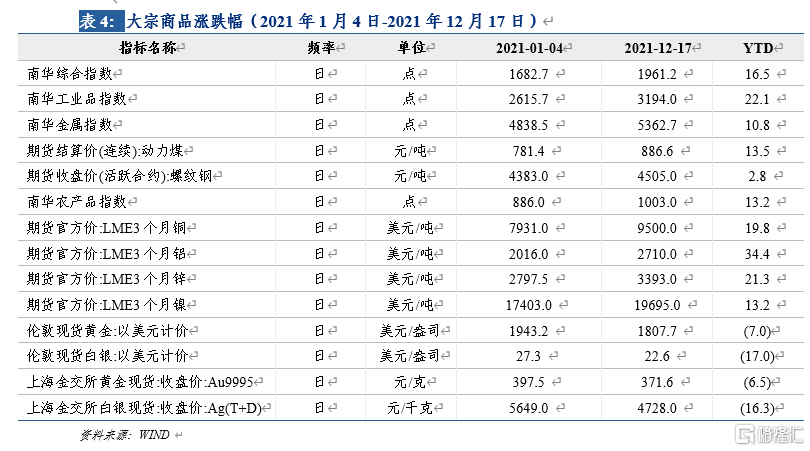

2021年大类资产走势来看,大宗商品涨幅最高,其次债券收益率全面下行显示债市也呈现牛市格局。年初以来LME3个月铝、锌、铜和镍涨幅分别为34.4%、22.1%、21.3%和13.2%。南华工业品指数涨幅(22.1%)超过南华综合指数(16.5%)和南华农产品指数(13.2%),工业品价格指数涨幅高于大宗农业品价格指数。工业品中,除了有色金属涨幅较高,动力煤涨幅也居前。2021年以来动力煤期货结算价上涨13.5%。

其次涨幅较大的是债券类,然后权益类资产。债券具体品种中,国开债>城投债>转债>资产支持证券>中票>企业债>国债>地方债>存单(图3)。具体的,中债10年期和5年期国开债涨幅明显高于其它。其次是5年期AA和AAA城投债收益率分别为:13.1%和12.5%。中证500指数年初以来涨幅为12.8%,高于5年期AAA级城投债。其次是转债(12.3%)、AAA级资产支持证券到期收益率(11.9%)、AAA级5年期中短期票据到期收益率(11.7%)。

权益类资产来看,2021年创业板指数涨幅最高(11.6%)、其次是深证综合指数(5.7%)、上证综合指数(3.7%)、中小板指数(0.3%)。而沪深300指数(-5.9%)、中证50指数(-10%)、中证100指数(-10.6%)都是下跌的。

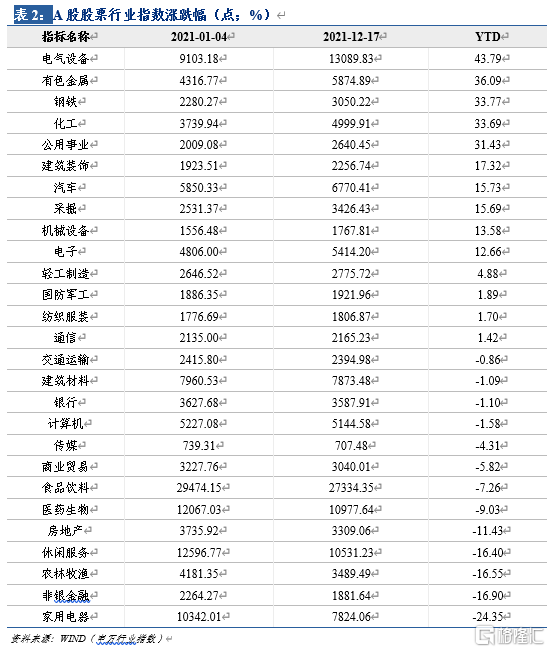

行业指数来看,2021年股票涨幅前十由高到低的行业分别为:电气设备(43.79%)、有色金属(36.09%)、钢铁(33.77%)、化工(33.69%)、公用事业(31.43%)、建筑装饰(17.32%)、汽车(15.73%)、采掘(15.69%)、机械设备(13.58%)和电子(12.66%)。而家电、非银金融、农林牧副渔、休闲服务、房地产、医药、食品饮料、商贸、传媒和计算机跌幅靠前。2022年建议重点关注低估值,公司盈利较好、国家政策重点支持的行业。

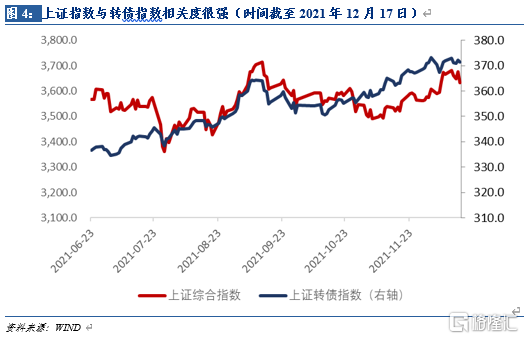

此外,由于权益市场与转债市场高度相关,因此整体上转债涨幅较高的行业与股票市场也有较多重合。2021年转债上涨幅度较大的行业主要分布在汽车制造(小康转债、钧达转债)、化学原料和化学制品制造业(清水转债(退市)、百川转债)、有色金属冶炼和压延加工业(明泰转债、中矿转债、鼎胜转债)、电气机械和器材制造业(华自转债(已退市)、银河转债、长城转债、高澜转债、精达转债)、燃气生产和供应业以及电力等(福能转债、天壕转债)等。

2021年债券市场呈现牛市格局:国开债>城投债>资产支持类证券等涨幅较高。2021年债券收益率全面下行,涨幅最大的是中长期国开债和城投债,资产支持类和中短期票据涨幅次之,然后企业债、地方债和国债。久期上看,长期限债券收益率下降幅度大于短久期(表3)。

2021年大宗商品中大部分工业品和农产品价格是上涨的。有色占优,工业品涨幅高于农产品,农产品涨幅高于贱金属,贱金属涨幅高于贵金属。2021年以来,LME3个月铝、锌、铜和镍的涨幅为34.4%、21.3%、19.8%和13.2%。2021年初以来农产品指数上涨13.2%,整体上不及工业品涨幅。动力煤和螺纹钢涨幅分别为13.5%和2.8%,低于有色金属涨幅。而年初以来贵金属全面下跌,伦敦现货黄金和白银涨幅分别为-7%和-17%。上海黄金交易所黄金和白银现货涨幅分别为-6.5%和-16.3%。

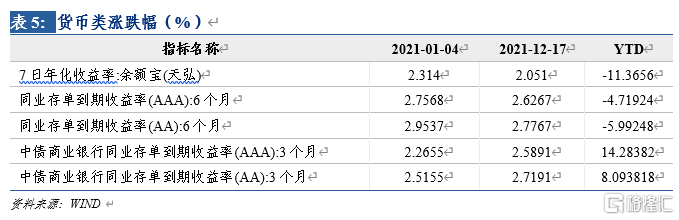

货币类收益率分化较大。2021年初以来由高到低分别为:6个月AA级同业存单到期收益率(5.99%)和6个月AAA级同业存单到期收益率(4.72%),而三个月期同业存单收益率有所上升,表明价格下降。余额宝7天年化收益率年初以来跌幅11.37%。

展望2022年,中美货币政策背离,中国政策宽松海外收紧,政策环境对中国国内资本市场是友好的。对于海外资产,由于美联储收紧流动性或加息,与此同时通胀高企,预计境外固收、利率债相较权益市场来说压力更大。海外股票市场2020年以来整体上涨幅较高,存在一定泡沫,2022年随着流动性收紧可能逐渐向均值回归。

对于境内资产,债券收益率或更占优(具体品种:高等级信用债、转债、利率、其它信用及衍生品),权益类A股成长,人民币汇率衍生品,大宗。由于2022年中国和海外都有投资扩大的可能性,因此工业品优于农产品;而通胀高企的背景下贵金属或好于贱金属。中国信用债市场谨防银行不良资产和地产信用风险。权益资产节奏上,今年底到明年春季稳增长诉求之下,可超配周期,把握春季躁动提前的行情;全年看好绿色电力和新材料、新能源,科技赛道。地产产业链后端的家电、建材等也可适当关注。

仅面向专业投资者及风险承受能力相匹配的投资者。投资需谨慎。