下载格隆汇APP

下载格隆汇APP

下载诊股宝App

下载诊股宝App

下载汇路演APP

下载汇路演APP

社区

社区

会员

会员

概 要

2022年1月17日央行超量续作MLF,并下调MLF和7天逆回购利率各10bp。本轮为何降息,有何影响?

降息意在应对经济下行压力,降低融资成本。而逆回购利率是中国关键政策利率,直接影响银行负债端成本。配合不断加码的宽信用,以及大幅前移的财政节奏,我们预计一季度很可能出现信贷、社融“开门红”。

不过对于此次降息,其实债市预期比较充分,可以说短期影响不大。而对于权益来说,此次降息更多是传递宽松信号,其实融资政策已经在宽松,对权益不必悲观,重点关注核心资产、互联网、房地产、基建。

1、为什么降息?

降息意在应对经济下行压力,降低融资成本。去年底的中央经济工作会议提出,我国经济发展面临需求收缩、供给冲击、预期转弱的“三重压力”,要求各方面要积极推出有利于经济稳定的政策。此后,央行货币政策委员会2021年四季度例会定调“发挥好货币政策工具的总量和结构双重功能”。去年三季度以来,定向宽信用政策工具不断加码,体现的是“结构”功能,而本次逆回购降息则是增强了“总量”的调节作用。而且一月就启动降息还进一步体现了“政策发力适当靠前”。

从经济结构上看,如果海外步入“后疫情”时代,供应端受影响减少,我国出口份额趋降,再加上同期基数较高,出口同比增速下滑是大概率事件;而在本土疫情仍在反复的背景下,消费依然存在很大的不确定性。投资方面,12月的房地产投资增速仍在回落,已降至-2.6%,2022年要稳增长、要完成经济目标,仍有压力。

同时,近期本土疫情散发、增加经济隐忧。近期本土疫情散发,受影响的城市明显增加,包括像北京、上海、深圳等一线城市也开始有确诊病例,甚至部分地区出现传播力更强的Omicron病毒。随着各城市疫情管控措施的再升级,经济隐忧又有增加。

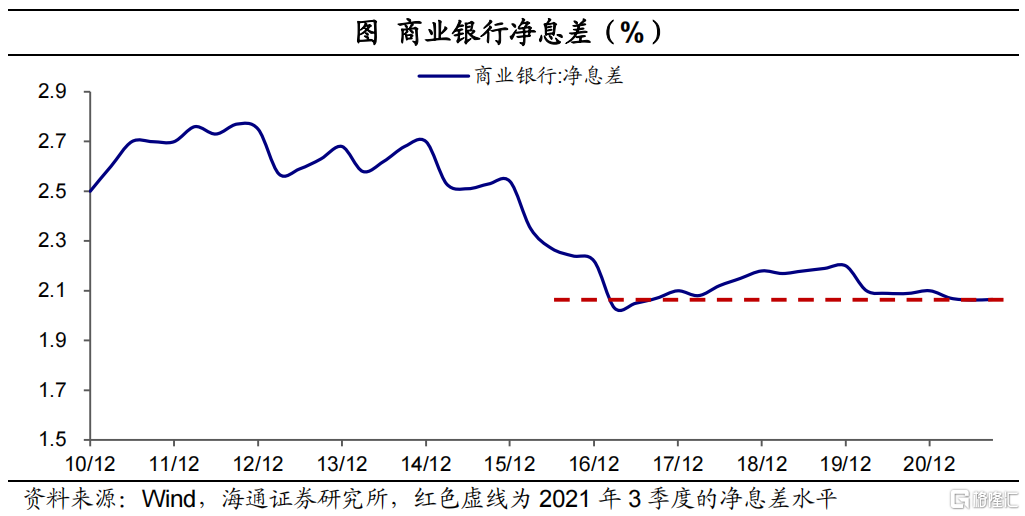

此外,从银行负债端看,2021年3季度,商业银行的净息差已降到历史低位,距离2017年的最低点仅4bp。考虑到12月的1年期LPR下调进一步缩窄了银行净息差,从这个角度上,要进一步降低实体融资成本也需要逆回购利率下调的配合。

2、降息有何影响?

我们认为,降低逆回购利率为代表的银行间资金利率是我国重要的“降息”。在当前的利率传导机制下,要降低实体融资成本,一方面可以通过下调LPR、压降金融机构息差。比如去年12月央行调降1年期LPR5bp,而政策利率不变,我们认为可以促进银行向实体让利。而更直接更高效的还是调节逆回购利率。由于金融机构的负债端成本和短端市场利率的相关性较高,而短端市场利率又显著受到银行间资金利率影响。因而降低以逆回购为代表的银行间利率能最直接地降低银行负债端成本,从而带动实际贷款利率回落。

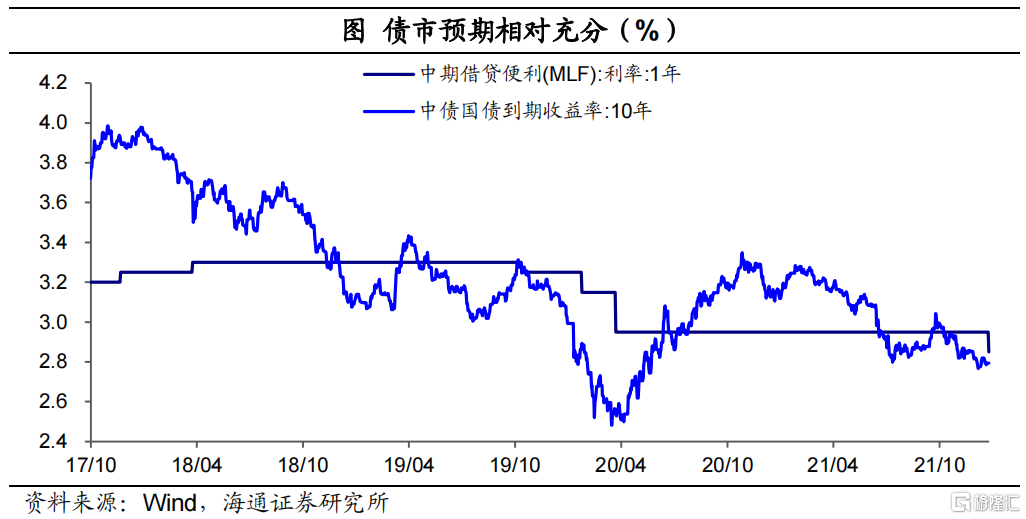

不过对于此次降息,债市预期已比较充分。或可以说短期影响不大,甚至要防范利率上行风险。而对于权益市场来说,此次降息更多是传递宽松信号,其实融资政策已经在宽松,对权益不必悲观,我们认为重点可以关注核心资产、互联网、房地产、基建板块,中期关注新能源、军工,出行相关消费可以耐心观察政策。

3、还会再降息吗?

受政策利率下调的传导,1年期和5年期LPR利率大概率都会继续回落。

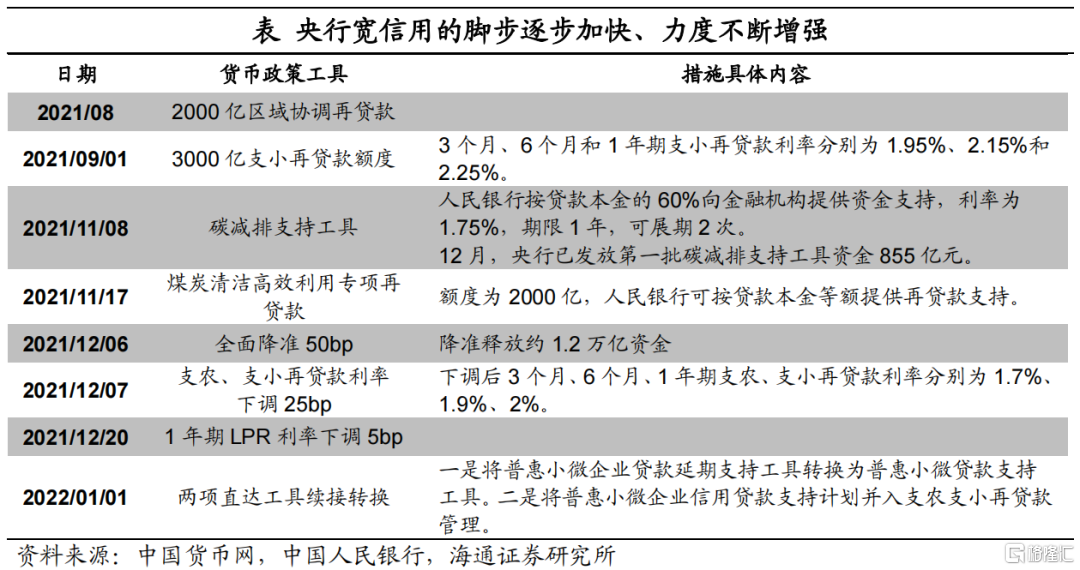

而短期内逆回购利率“降息”或不会再加码。央行的发力重点还是扩张信用、提振融资。2021年8月货币信贷形势分析座谈会提出“保持信贷平稳增长仍需努力”,自此央行系列政策工具频出,包括9月新增3000亿元支小再贷款额度,而后12月进一步下调支小再贷款利率;11月推出碳减排支持工具,并且到年底前已发放第一批资金;从全面降准到1年期LPR利率下调;还有实施两项直达实体经济的货币政策工具续接转换等等。宽信用的脚步逐步加快、力度不断增强。

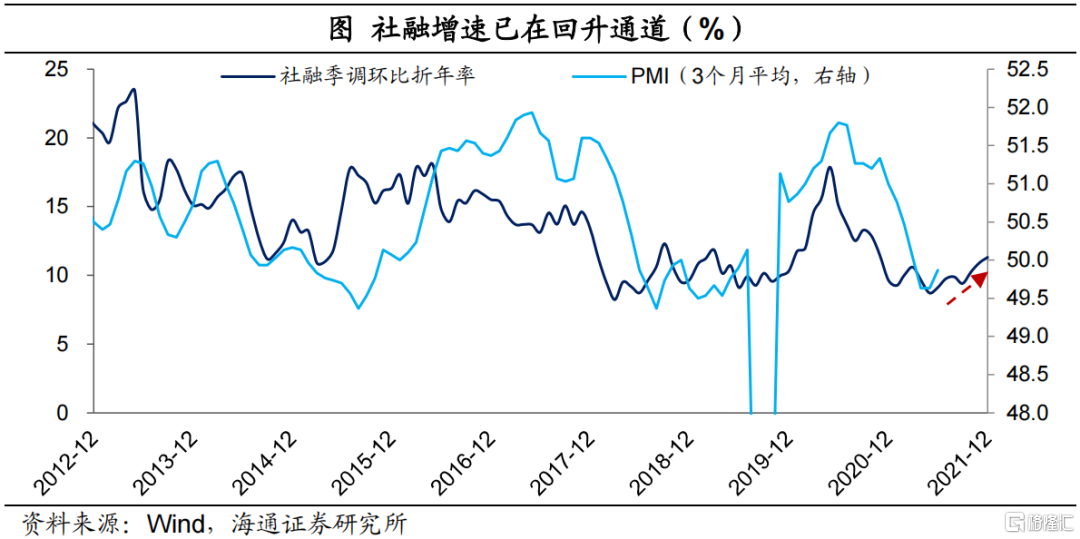

去年四季度社融已经有明显改善,而今年的降息配合不断加码的宽信用,加上财政节奏也大幅前移,我们预计一季度很可能出现信贷、社融“开门红”,整体社融增量可能较高,带动经济进一步改善。

结构上,多方向齐发力,或将一同支撑融资表现。具体来看,地产政策边际放松,房地产贷款或持续回暖;财政发力前移有望拉动基建投资;制造业融资受益于实际利率下行;还有碳中和等绿色信贷工具提供新增量。因而信贷结构上也有望出现改善。

4、期待政策,不必悲观

中央经济工作会议定调已经非常明确,宏观和结构政策都全面转向积极稳增长。货币政策早已发力宽信用,现在还通过降息配合;财政上,节奏明显前移,通过专项债重点在上半年支持基建;房地产政策也在积极调整等等。

结构政策方面,运动式减碳要得到纠正,减小供给端对生产的压制;支持发展数字经济,互联网在规范后更加强调发展;共同富裕更加强调首先把“蛋糕”做大做好。

而且今年要“慎重出台有收缩效应的政策”,所以对于有可能会产生紧缩效应的政策,也不必太过担忧。积极呵护经济的政策,加上底部已过的基本面,不必悲观。