下载格隆汇APP

下载格隆汇APP

下载诊股宝App

下载诊股宝App

下载汇路演APP

下载汇路演APP

社区

社区

会员

会员

报告导读

电动车产业链利空出尽,龙头回调为加仓机会。碳酸锂涨价叠加国内补贴退坡,市场对锂电产业链大幅回调更多是资金行为,并无明确新增利空;短期多数股票估值已经回归合理甚至偏低水准,建议底部加仓。

投资要点

碳酸锂涨价冲击有限,电池企业毛利影响可控

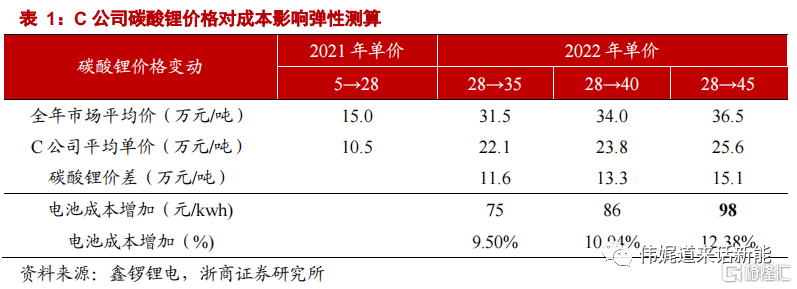

市场对于锂金属价格上涨对于电池成本和毛利率影响过于担心,当前电池价格涨幅已高比例传导原材料成本的上涨。对于C公司而言,约15万/吨的碳酸锂成本上涨,对应了近0.1元/wh的材料成本上涨,去年C公司价格平均涨幅10%已经可以高比例传导这部分成本的上涨。

主流车企保持或微调价,电动车销量影响有限

车企以市占率和销量为核心目标,高销量摊薄研发投入和高杠杆固定资产,短期毛利下降不改长期战略规划。主流车企未来大概率不会或者微幅上调已上市车型指导价,对销量影响有限。

锂资源供给紧平衡,可支撑市场主流预期

2022年碳酸锂有效增量约18万吨至合计约70万吨,保守15万吨增量计,除去储能和3C约52GWh增量对应的3.3万吨需求,预计能支撑350万台新能源车增量,即可以支撑明年至少1000万台以上销量。

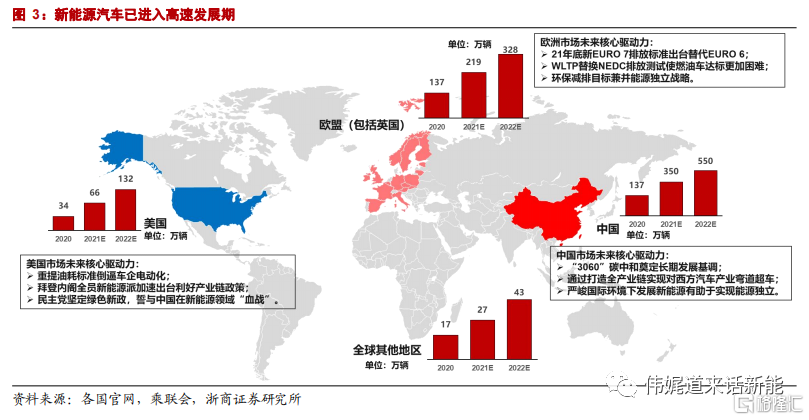

全球补贴政策持续,电动车销量保持高增

中国2022年电动车补贴政策落地,退补30%维持全年;欧洲各国补贴政策延期,碳排放压力持续;美国或将推出BBBA新政,电动车补贴提升至1.25万美元。各国补贴持续,叠加车企新电动车型放量,预计2022年全球电动汽车销量1054万辆,其中国内销量预计达到550万量。

投资建议

主线1:电池环节盈利拐点已至,即将迎来量价齐升,重点推荐【宁德时代】、【亿纬锂能】;

主线2:2022年受制于设备产能的隔膜、铜箔高端产能仍然偏紧,受制于能评、环评的PVDF、负极石墨化有效产能释放节奏仍慢于需求高增,上述环节有望迎来量价齐升,重点关注【恩捷股份】、【星源材质】、【中科电气】、【璞泰来】、【杉杉股份】、【诺德股份】、【联创股份】。

主线3: 强调美欧本土建厂电池厂商的中上游供应商,重点关注【当升科技】、【中伟股份】、【华友钴业】。

主线4:关注放量在即的电动车电驱、电控、电机等设备及系统集成的第三方供应商【汇川技术】、【卧龙电驱】、【宏发股份】、【英搏尔】等。

风险提示

新能源汽车销量不及预期,补贴政策不确定性风险,原料涨价及供应链风险。

1.碳酸锂涨价冲击有限,成本下游逐步传导

1.1.电池企业毛利率:原料涨价影响可控

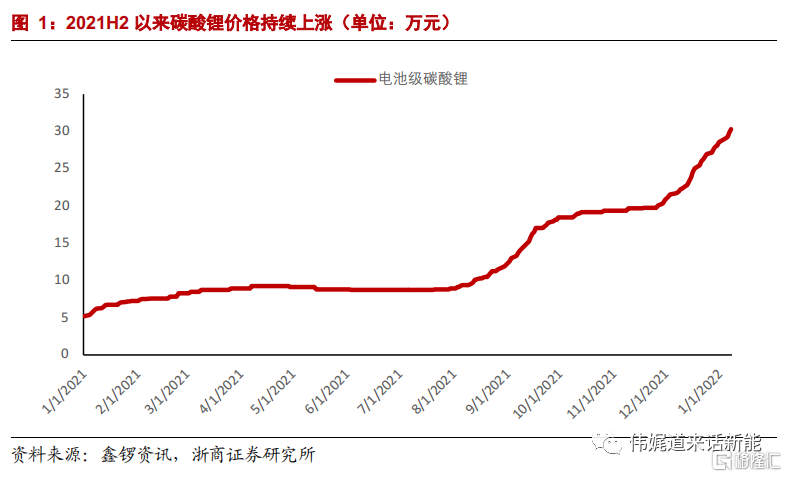

2021H2以来碳酸锂价格持续上涨,当前市场价格已达约30万元/吨附近。市场对于锂金属价格上涨对于电池成本和毛利率产生担忧情绪。

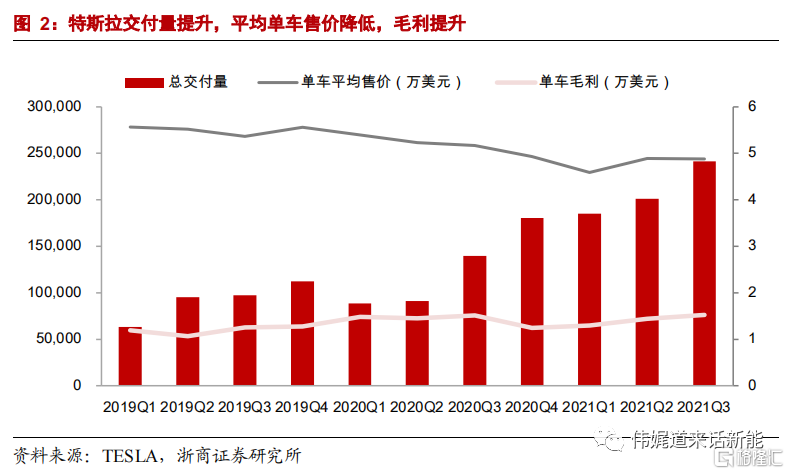

电池价格涨幅已高比例传导原材料成本的上涨:以CATL为例,对于C而言,约15万/吨的碳酸锂成本上涨,对应了近0.1元/wh的材料成本上涨,去年C企业价格平均涨幅10%已经可以高比例传导这部分成本的上涨。龙头企业长协折价带来成本优势:C公司与上游长协订单约以市场价70%获得锂资源。锂电池表现差于锂电材料表现,但CATL这类龙头企业市占率会提升。

以下为测算过程:

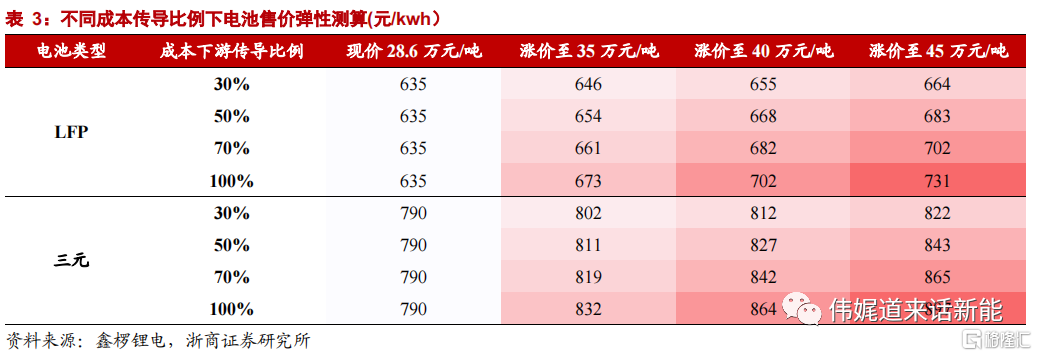

假设与前提:LFP和三元电池碳酸锂单耗分别约为587.5/650吨/GWh。根据鑫椤锂电数据,当前LFP和三元电池单价分别为635/790元/kwh;碳酸锂售价为28.6万元/吨。

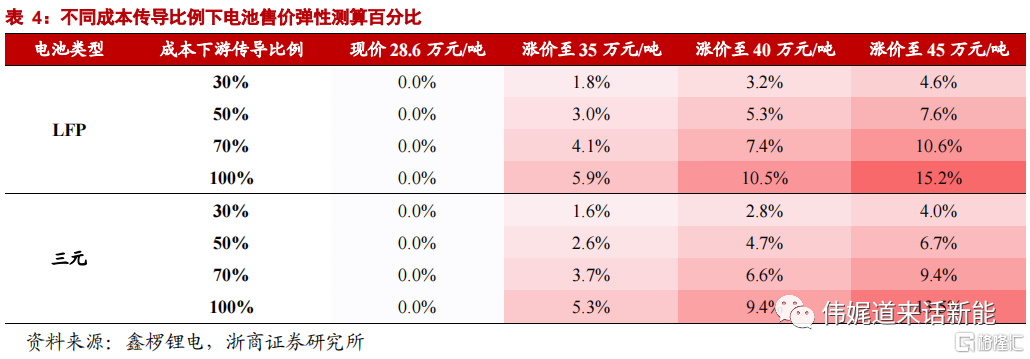

测算结果:碳酸锂价格每上升1万元/吨,LFP电池度电成本上升5.875元,三元电池成本上升6.5元;极端情况下,碳酸锂严重供不应求,价格上涨至45万元/吨,在电池厂成本100%传导的情况下,LFP电池售价上升15.2%至731元/kwh;三元电池售价涨13.5%至897元/kwh。

碳酸锂涨价对电池价格影响有限,极端情况下电池售价涨幅小于15%:考虑到电池厂自身技术升级降本、上游一体化布局以及22年电解液正极等部分材料产能释放降低原材料成本,电池售价上升幅度将小于测算值,对下游整车的盈利冲击也将更小。

1.2. 车企盈利能力:涨价冲击有限,车价将保持

主流车企未来大概率不会或者微幅上调已上市车型指导价,对销量影响有限:根据初步调研,车企以市占率和销量作为核心目标,主要有几点考虑:1)市占率和销量甚至是较高的销量增速支撑了公司市值,决定了融资能力;2)只有高销量才能摊薄巨大的研发投入和高杠杆固定资产,销量损失反倒有可能会损失毛利率(参考Tesla价跌毛利率升);3)锂成本今年就会见顶,PPI下行趋势下,外壳、轮胎等汽车零部件成本会下降;4)市占率和品牌形象丢失是不可逆转过程。

销量为第一目标,短期毛利下降不改长期战略规划。近年来车企纷纷制定电动化战略规划与销量目标抢占新能源车市场,销量的增长与市占率的提升不仅有利于分摊固定成本,也将树立品牌形象;因此,我们认为车企不会因为短期毛利降低而放弃对销量的追求,预计整车售价提升幅度不大,对终端需求的冲击也有限。

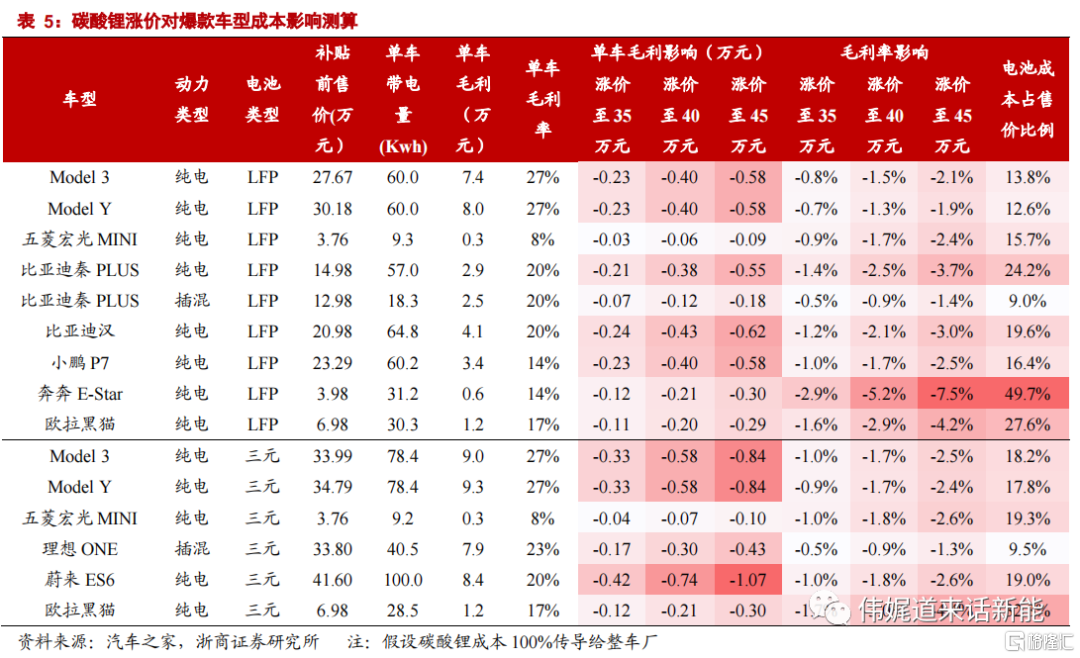

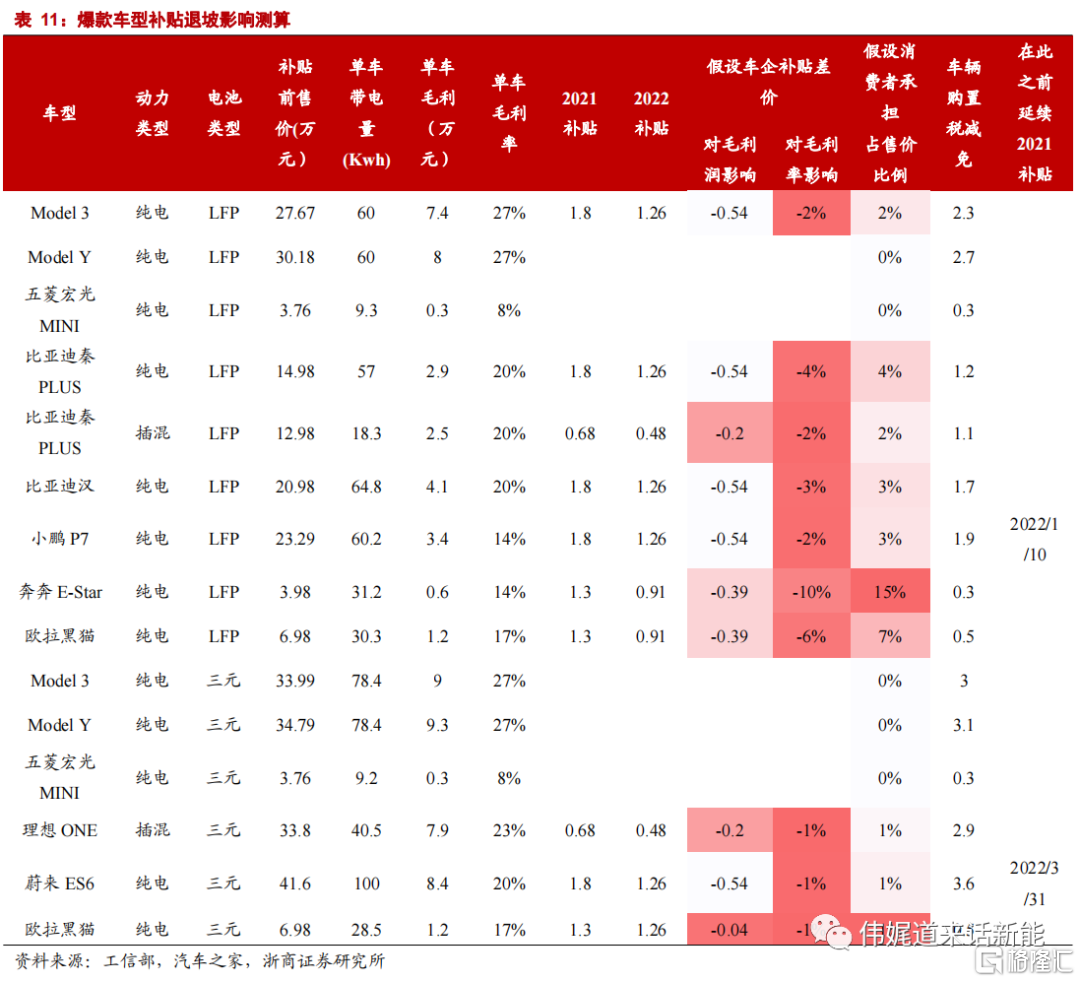

A00级高带电量车型影响最大,插混车型影响最小占比或将提升。电池成本占单车售价比例为判断碳酸锂涨价对车型盈利能力的核心指标,该指标越大,单车毛利率受碳酸锂涨价冲击越大。

2. 锂资源供给紧平衡,动力电池需求旺盛

2.1. 锂资源供给增量瓶颈:锂矿、盐湖逐步投产

预计2022年全年锂资源供应量约70万吨LCE,增量约18万吨,产量增加约35%。其中澳洲矿山锂辉石供应量约225万吨,折合LCE约29万吨;南美盐湖疫情影响淡化,SQM、ALB及赣锋/LAC成扩产主力,新增产能或将于22H2投放,预计全年产量达22万吨;国内矿山、云母、盐湖等产能逐步释放,预计将供应约14-16万吨LCE,增量主要来自察尔汗盐湖、化山瓷石矿及业隆沟矿。

2.2.锂资源供给紧平衡:可支撑目前市场主流预期

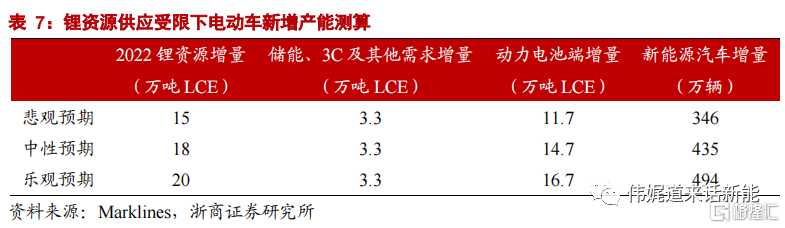

增量测算:中性预期下2022年新增18万吨LCE增量,扣除储能及3C等需求增量后,约可供应全球435万辆电动车增加量(以单车带电52kWh计,每kWh电池碳酸锂消耗量为0.65kg)。以悲观预期15万吨计算,可供应近350万辆电动车增量,市场主流预期下,锂资源供应基本可实现供需平衡。

存量测算:以2022年全球电动车销量1053万辆计算,动力电池锂需求为35.6万吨LCE,叠加消费、储能需求,2022年锂电池中碳酸锂需求量49.4万吨LCE。2022年合计锂需求量为68万吨LCE,锂资源供需紧平衡。

3. 放量需求覆盖退补政策,电动车市场持续旺盛

3.1. 中国:退补30%政策明确,补贴规模上限放开

2022年新能源车补贴将在2021年基础上下降30%,新能源车技术指标体系框架及门槛要求不变。12月31日,工信部发布2022年补贴政策细则,与此前公布的方案相符,2022年新能源车补贴将在2021年基础上下降30%,纯电动乘用车售价在30万元以下才可以享受补贴(换电车型除外,如蔚来)。

通知明确以2022年12月31日作为补贴终止日,补贴规模贯穿全年。补贴规模从原来的预期的200万辆放开上限,政策延续减少抢补担忧 。

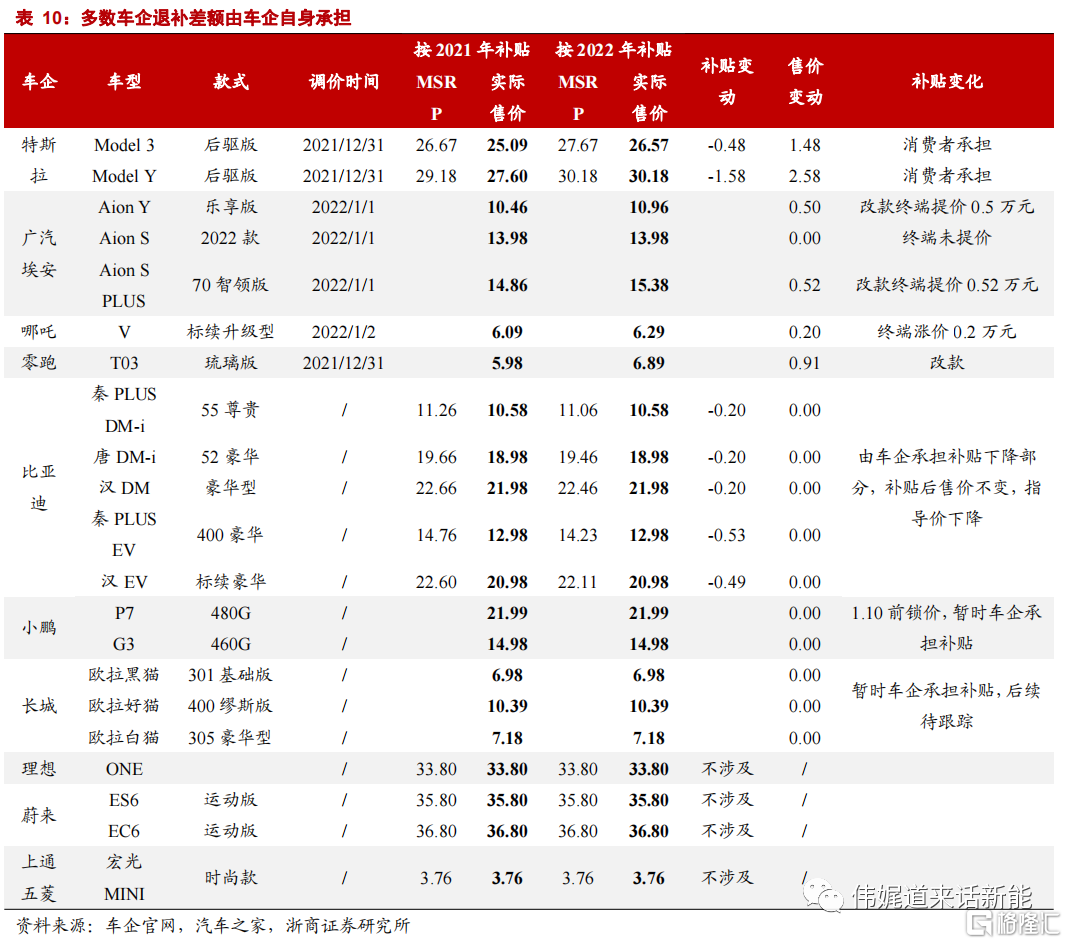

目前多数车企退补差额由车企自身承担,价格变动对电动车销量较小。对于C端消费的乘用车,最高单车补贴从1.8万元下降至1.26万元,单车减少5400元。车企一般会公布指导价(原价),扣掉补贴额之后再和消费者结算,具体分摊方式仍有调整空间。目前车企公布调价政策看,除特斯拉价格涨幅明显外,广汽埃安、哪吒、零跑等车企车型改款小幅提价;比亚迪、小鹏、长城等目前补贴差额均由车企承担,消费者购车价不变;理想、蔚来等车企不受补贴变动影响。

对10万以上车型影响有限:10万以上车型续航里程基本在400km以上,满足最高等级补贴,2022年补贴从1.8万下降0.54万元到1.26万元,若车企完全承担差价,对毛利率影约1-4pct;若消费者承担,到手价约提高1%-4%。实际上影响较为有限。尤其是model Y、Model 3(三元版本)等售价超过30万元的车型,2021年已不享受补贴。

部分A00级车型压力较大:10万以下部分本身走性价比路线车型,受冲击更为明显,奔奔E-Star补贴退坡0.39万元,影响毛利率10pct或售价提高15%;欧拉黑猫补贴退坡0.39万元,影响毛利率6pct或售价提高7%。但爆款车型五菱宏光MINI续航里程120km版本本身不享受补贴,优势可能更为明显。

3.2. 美国:拜登BBBA新政,补贴持续加码

电动车补贴上限或将提升至1.25万美元,销量上限有望取消。拜登政府重建美好法案(Build Back Better Act)提出:1)新电动汽车的7,500美元激励措施继续保留五年;2)在工会化的美国工厂组装的电动汽车,额外提供4,500美元;3)50%的组件(包括电池)在美国制造的汽车,再增加500美元。法案落实后,电动车补贴金额上限将由7500美元提升至最高1.25万美元。此外,法案取消车企20万辆限制,通用汽车和特斯拉将重置税收抵免政策。

法案或将延期推进,预计将于2022落实,不影响全年电动车市场快速放量。尽管目前BBBA法案遭民主党参议员曼钦反对,后续白宫将继续向曼钦施压,并继续推进该法案。长期补贴政策落实仍将促进美国电动车市场激增。

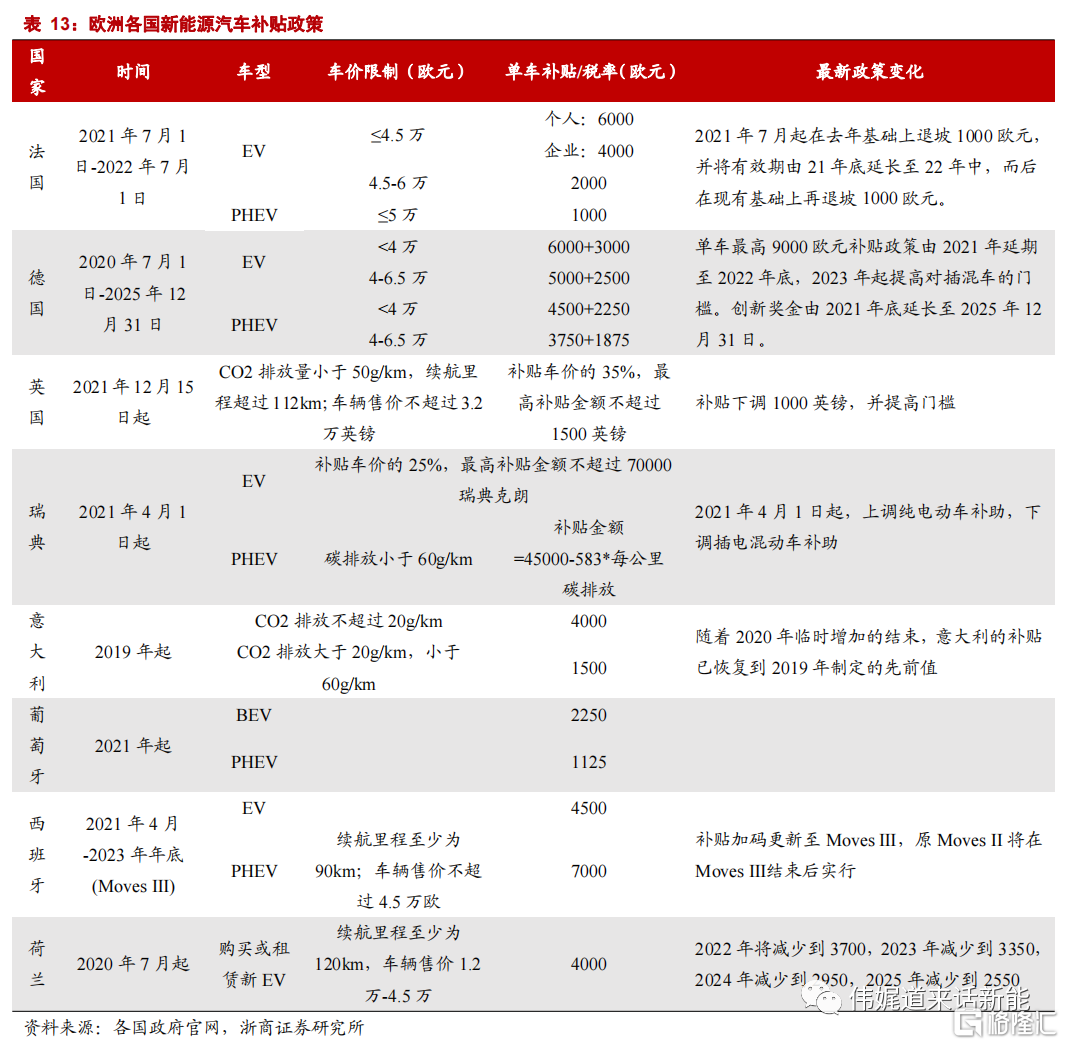

3.3. 欧洲:电动车补贴延期,降碳压力持续

欧洲各国补贴政策持续,碳排放要求压力持续。英、法、意、荷等国补贴金额略有退坡,补贴周期持续,除挪威(电动车渗透率80%)外,各国补贴持续生效。欧盟乘用车碳排放95g CO2/km要求下,欧洲各国降碳目标仍有压力。

4. 销量:全球电动车市场保持高度景气

4.1. 车企电动化提速,优质新车型放量

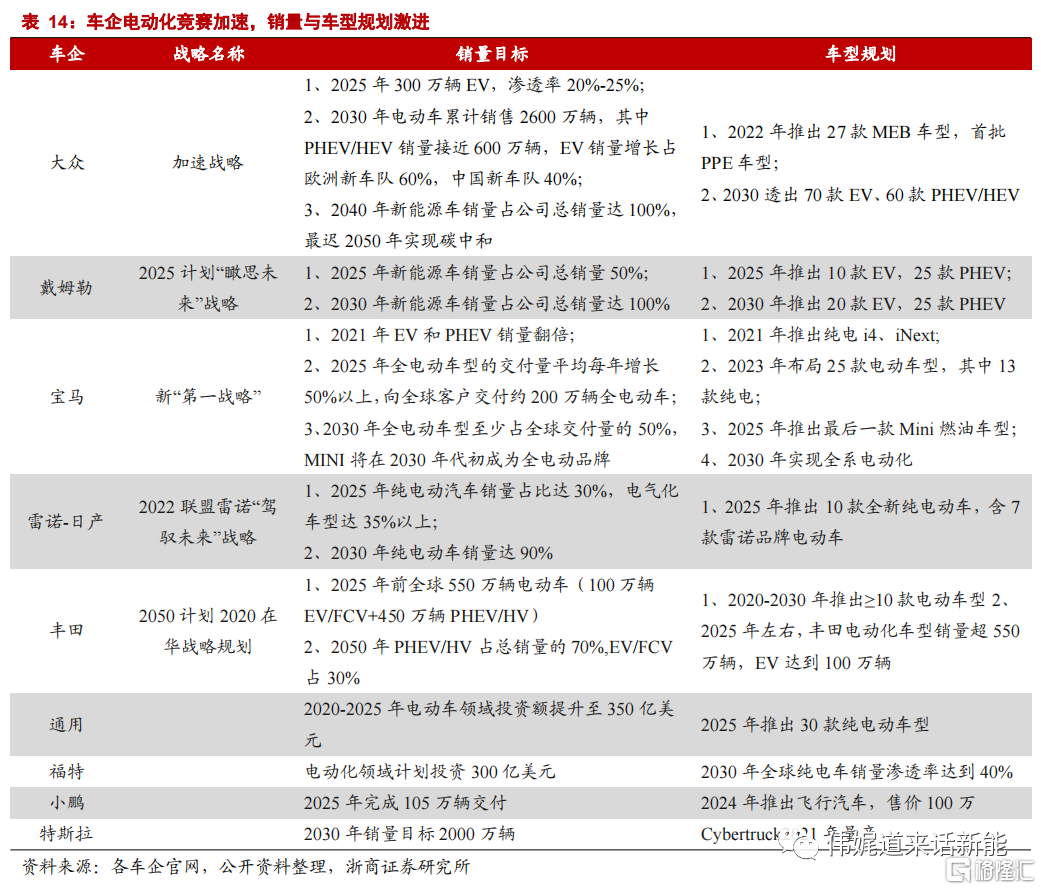

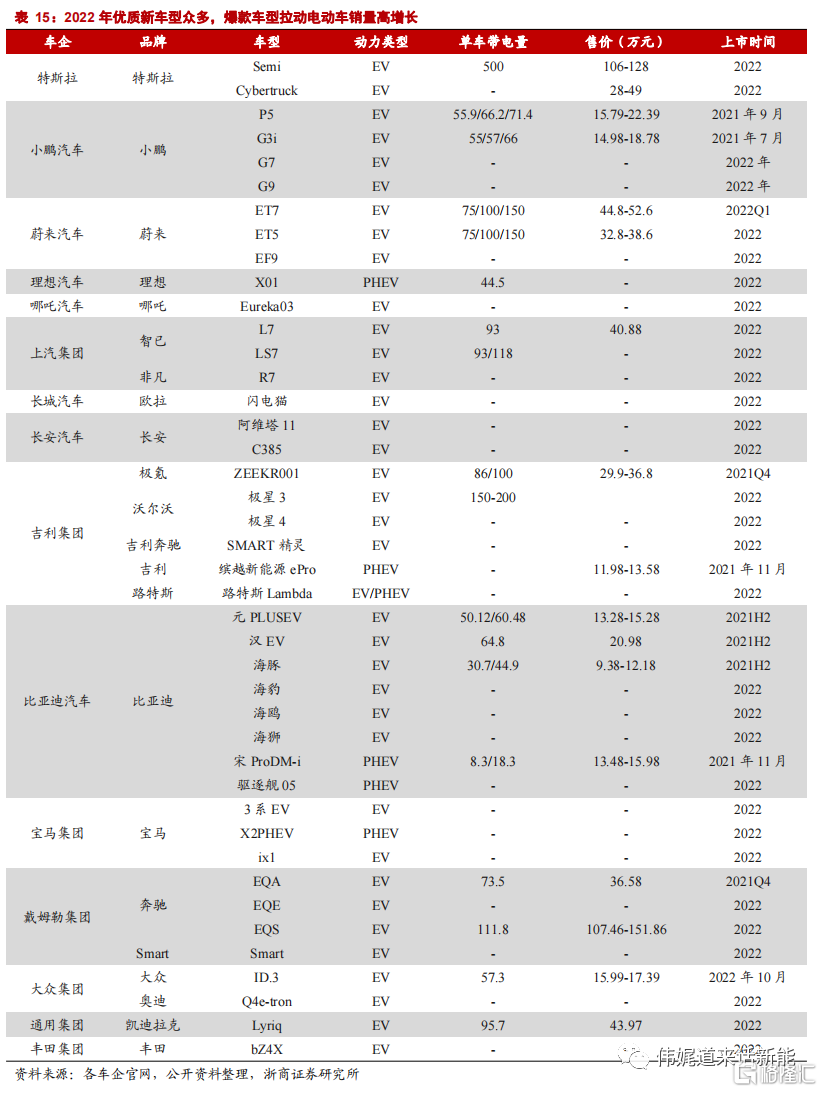

车企电动化竞赛加速,新车型驱动电动车加速渗透。随着新能源车平价时代的到来,优质新车型供给替代补贴成为销量增长的核心驱动因素。车企内卷抢占新能源车市场,激进的战略目标将从供给侧驱动汽车的电动化进程。

新车型放量拉动下游电动车市场销量高增长。新势力蔚来、理想、小鹏新车型将在2022年集中推出新车型,传统车企吉利、长城、长安品牌放量,大众、奔驰、宝马等合资品牌新车型上市。预计2022年新款车型将推出30款以上,新车型放量带动下游需求持续旺盛。

4.2. 政策驱动+优质供给,全球电动车市场需求旺盛

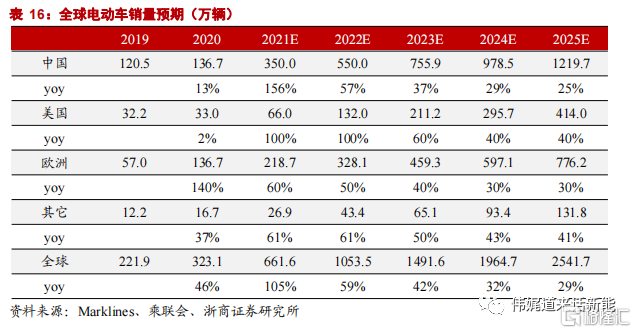

我们预计2021/2022年全球新能源汽车销量分别为662/1054万辆,25年销量将达2542万辆,渗透率超25%。中欧市场已逐步由政策驱动型市场转向优质供给(车型)驱动市场。美国拜登政府相关政策2022年正式实施后将迎来爆发式增长。

预计2021/2022年中国新能源汽车销量分别为350/550万辆,同比增长156%/57%。

5. 投资建议

2022全球锂电池需求预计达943.3GWh,同比增长56%,建议持续关注锂电池产业链。

价值量占比最高:保守测算,到2025年锂电池市场规模将达到万亿级,5年复合增速预计达38%,主流电池厂商毛利率在长期合理水平预计均超20%,电池环节对应毛利润预计超过2000亿,为锂电产业链中价值量占比最高环节。

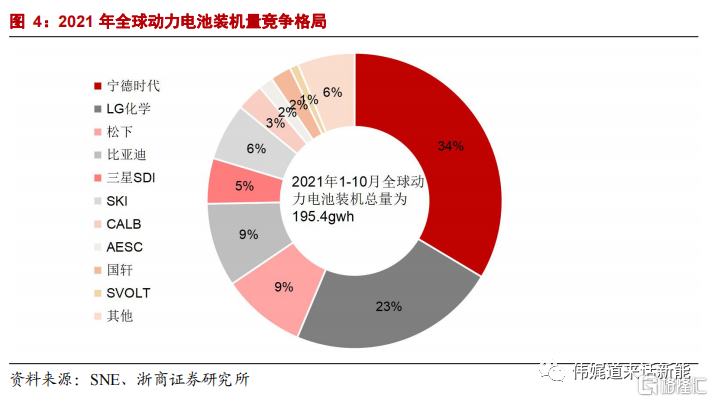

竞争格局最好:根据SNE数据,2021年1-11月全球动力电池装机量CR 5超80%,为锂电产业链竞争格局最优环节。

6. 风险提示

新能源汽车销量不及预期,补贴政策不确定性风险,原料涨价及供应链风险。