下载格隆汇APP

下载格隆汇APP

下载诊股宝App

下载诊股宝App

下载汇路演APP

下载汇路演APP

社区

社区

会员

会员

市场出了个比较大的消息,央妈发布LPR报价。

1年期LPR下调10BP至3.7%,5年期以上LPR下调5BP至4.6%。

这次调整向楼市释放了一定的积极信号,也有利于市场的信心修复,房地产今年一季度的“市场底”基本确认。

但市场整体表现的并不好,指数虽然很坚挺,但个股层面有3800多只下跌。

相对而言表现好的是银行、证券、养殖以及一些低位权重股。

整体看,市场的低位股行情在持续,赛道板块继续调整。

一

怎么看赛道股

热门赛道中,大家比较关注的新能源车板块,最近也出了很多份业绩预告,市场反馈不一。

表现最好的是正极,铁锂阵营的德方纳米、三元阵营的华友钴业都属于超预期,这轮调整后的反弹力度也更强。

当升、容百业绩符合预期,去年三元被磷酸铁锂压制,涨的不多,这轮调整较小。

而业绩相对不错的电解液,天赐、多氟多预告出来后,一个大跌一个高开低走,表现很差。

从市场对这些前期赛道股预告反应上,可以看出股价高度依赖盈利超预期的幅度。

比如去年的新能源车,开始的销售预期是180万辆,年中调高到240万辆,最终落在350万辆,销量不断超预期引发股价不断攀升。

19年的消费电子也一样,有了35%的盈利增速上调后,整个板块大幅上涨。

基本来说,未来一年的盈利预测幅度对板块的收益率起决定性贡献,年初的高预期具有高风险。

按照wind中的一致预测,2022年电动车、锂电的增速在70%以上。

这么高的预期,结果碰到即将突破40万大关的碳酸锂,那中下游的业绩不达预期的概率肯定会增加,个股估值也就先杀为敬。

而另一边,稳增长板块的预期偏低,基本在30%以下,地产后周期、银行甚至在10%附近。

相关公司一旦出现基本面向好的情况,就会有不错的表现。

现在还有很多小伙伴对赛道股很中意,而对稳增长不屑一顾,但是盈利预期对股价的影响基本是一样的。

行业没有高低之分,只有超预期和低于预期的差别。

比如21年的煤炭和锂电,20年的建材和半导体,19年的工程机械和光伏,前者属于传统行业,后者属于高成长行业,但涨幅都很不错。

对于目前的赛道股,多关注今年最新的环比数据,22年的1季报比21年的年报更加重要,其中业绩不达一致预期的公司,很可能继续颓势。

二

银行喜提开门红

2021年银行股的整体表现非常差,板块跌幅超过5%,近7成个股下跌,市值蒸发超过2000亿。

城商行、农商行跌势最猛,跌幅最高的基本都是腰斩。

而今年前两周,银行股表现亮眼,一些银行指数基金收益能排到前十。

2022年股票基金收益排名

这波小行情跟政策引导有关,先是1月17日,央妈下调MLF利率10bps。

18号,央行新闻发布会上对“稳增长”表态十分积极,总量上明确“货币政策工具箱开得再大一些”,结构上要求“主动出击,寻找好的项目”。

然后就是今天,1年期、5年期LPR分别下调10bps、5bps,5年期LPR还是时隔20个月后首次下调。

结合此前召开的信贷总量会议、财政ZC的相关表态,今年的信贷投放节奏会前置,不少银行的未来需求可能逐步改善。

相比于盈利能力,银行股的估值更多反映的是信用风险对净资产的影响。

也就是对于银行来说,估值高低对资产质量的依赖高于盈利能力。

这也解释了为什么降息明明对银行利差会产生不利影响,银行股却反而大涨的原因。

因为宽货币和宽信用的环境下,整体经济会企稳,银行的信用风险也会下降。

所以回溯历次宽松周期,银行板块估值往往从之前较为悲观的水平上有较大空间的修复。

(1)优先关注资产质量

从选股层面,优先考虑的就是风控优秀,资产质量高的银行。

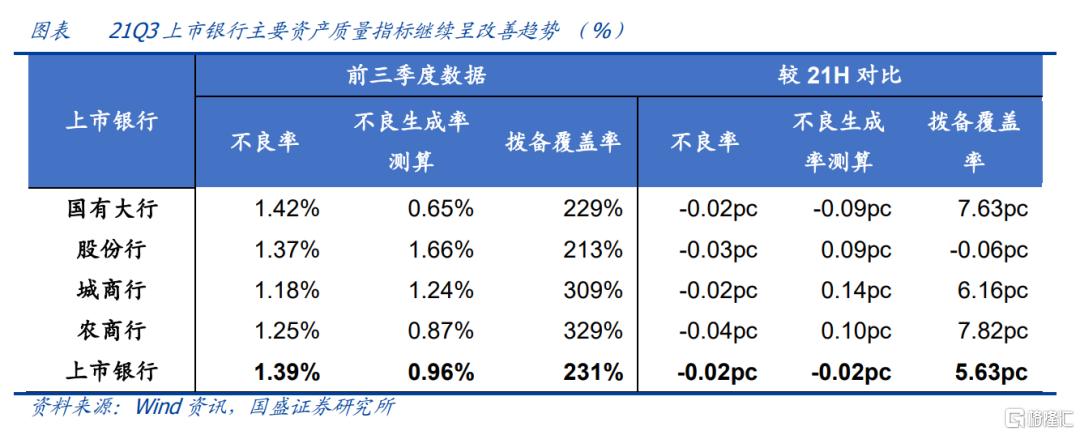

按2021年的情况,大多数银行的资产质量各指标保持稳健或稳步改善,不良率下降、拨备覆盖率提高。

在2022年,更加需要关注银行资产质量的分化。

其中,2017年以来招商银行、宁波银行的资产质量率先出清,逾期率迅速下降,不良生成率基本保持在0.5%左右的较低水平,拨备覆盖率持续提升到441%(招行)、522%(宁波)的较高水平。

同时,加大了非信贷计提力度,招行、宁波表外拨备池已分别达到了209亿、29亿,相当于其不良贷款规模的38.3%、46.4%,明显领先同业。

另外,杭州银行、苏州银行、成都银行2019年以来连续3年不良生成率持续下降且低于1%,拨备覆盖率分别提升到了559%、424%、387%,也基本实现出清改善。

这些率先或近期风险基本出清的银行,当前风险抵御能力较强,当前环境下未来更有能力保持业绩的稳定。

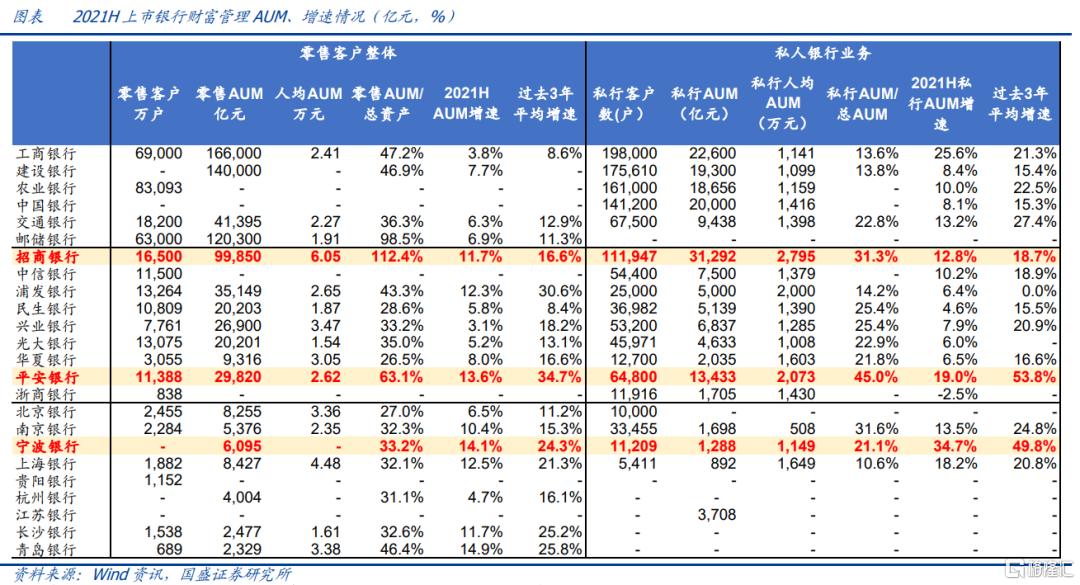

(2)关注财富管理增速

在所有金融机构中,银行在财富管理业务处于C位,拥有庞大的市场,未来5年国内金融资产(AUM)、风险金融资产(不含存款)年均增速或将达到11%、15%。

这一主线中,行业领先的银行也更受市场青睐。

不少银行确定了定量的AUM增长、结构优化目标如部分全国性银行将未来5年年均增速目标确定在15%左右,也有银行希望AUM/总资产的比例向行业龙头靠拢。

这方面招行做的最好,Q3的AUM/总资产比例为116%,而大多数银行不足50%。

此外,不少银行制定了细致的目标与规划,如优化AUM结构、提升高净值客户占比、增加网点布局及人员投入、强化各条线联动打造“全员财富管理体系”等等。

其中,平安银行、宁波银行的零售客户、私人银行业务增速明显领先其他银行,而邮储银行的AUM/总资产比例高达98.5%,仅次于招行,值得关注。