下载格隆汇APP

下载格隆汇APP

下载诊股宝App

下载诊股宝App

下载汇路演APP

下载汇路演APP

社区

社区

会员

会员

摘要

此次汤加火山喷发强度达到5级,从此前几次强度较高的火山喷发情况来看,通常需要6级及以上强度才会导致全球气温明显降低,此次喷发向平流层注入二氧化硫规模远低于此前。不过此次喷发位于西南太平洋海域,不排除增加出现厄尔尼诺的可能性。厄尔尼诺出现时中东太平洋多雨,而西太平洋可能出现干旱,有助于南美大豆,而不利于东南亚棕榈油和橡胶。厄尔尼诺通常会导致我国部分地区的降雨量和气温出现异常,这可能影响农作物产量,不过具体影响程度有较大不确定性。如果不出现强厄尔尼诺,我们预计今年大豆供需会改善,大豆价格上行压力可能减弱,或带动相关食品分项价格下行。今年上半年猪肉价格可能仍然低迷,下半年猪肉价格可能回升,但是回升幅度相对有限。综合来看,我们预计今年上半年食品通胀仍然较低,下半年食品通胀可能有所上升,不过总体通胀压力较为有限,考虑非食品通胀有下行压力,全年CPI同比继续低位运行,消费端通胀压力较低,不会对政策形成掣肘。

正文

近期汤加发生大规模火山喷发,引起市场广泛讨论,投资者关注此次火山喷发短期直接影响大不大,长期来看会不会导致全球气候明显异常,尤其是会不会影响农作物生产,进而影响农产品价格乃至食品通胀走势。本周周报我们主要讨论汤加火山喷发对食品通胀影响,我们首先回顾汤加火山喷发情况并分析影响大小,然后考察厄尔尼诺风险及潜在影响,再考察猪肉、大豆和玉米价格走势,最后展望全年食品通胀前景。

一、汤加火山喷发直接影响可能有限

1月15日,南太平洋岛国汤加发生大规模火山喷发,喷发产生巨大云团,引起海啸威胁太平洋沿岸国家。此次喷发位于西南太平洋海域,目前来看破坏程度相对有限,对全球航运和矿山生产等也没有产生太大影响,市场讨论比较多的是汤加火山喷发会不会导致全球气温下降。火山喷发主要通过遮阳伞效应影响全球气温。具体来说,火山喷发时大量二氧化硫等会被注入平流层,并在平流层转化为气溶胶,由于其会将部分太阳辐射反射且可在平流层停留数月甚至更长时间,因此可能导致全球地表温度下降。

通常用火山喷发指数(Volcanic Explosivity Index,VEI)来衡量火山喷发强度。从近200年的火山喷发情况及其影响来看,通常VEI达到6级及以上的火山喷发会引起全球气温明显下降,进而对全球气候和农业活动产生影响。例如,1815年印尼坦博拉火山喷发,VEI达到7级,成为近代强度最高的火山喷发,导致全球气温下降0.4-0.7℃,1816年北半球出现无夏之年,欧洲多国出现饥荒,我国东部夏季出现极端低温[1];1883年喀拉喀托火山喷发,VEI达到6级,导致次年全球气温下降0.6℃[2],欧洲各地农作物产量受损;1991年皮纳图博火山喷发,VEI同样达到6级,导致次年全球平均气温降低了0.5℃[3],并造成了美国农作物产量下降。而此次汤加火山喷发的VEI被初步判定为5级,尚未达到6级,参照历史经验来看暂时没有达到造成全球气温明显下降的强度。此外,从向平流层注入的二氧化硫量来看,1815年坦博拉火山喷发、1883年喀拉喀托火山喷发以及1991年皮纳图博火山喷发分别向平流层注入了5100-5800万吨、3200万吨和1700万吨二氧化硫[4],而此次汤加火山喷发仅向平流层注入了40万吨二氧化硫,远低于前述几次火山喷发。

二、汤加火山喷发增加厄尔尼诺风险

此次汤加火山喷发位于西南太平洋海域,市场还担心火山喷发可能会影响洋流和海温,导致后续发生厄尔尼诺,进而影响相关全球农作物产量。那么汤加火山喷发会不会明显增加厄尔尼诺风险?假如发生厄尔尼诺又会对全球带来什么样的影响呢?尤其是我国农业生产又会受到怎样的影响呢?我们围绕这些问题进行简单探讨。

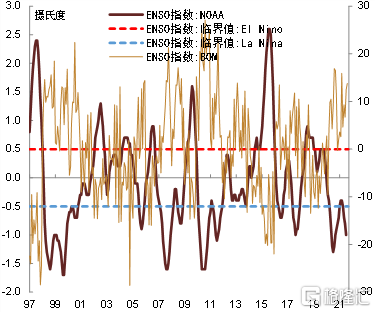

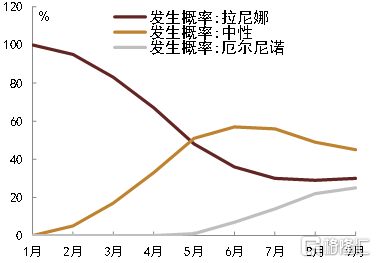

拉尼娜可能逐步结束,不排除提高下半年发生厄尔尼诺概率的可能性。赤道东太平洋地区海水温度有一种周期性异常升降现象,人们把海水温度周期性大范围异常升高的现象叫厄尔尼诺(El Niño),把海水温度周期性大范围异常降低的现象叫拉尼娜(La Niña)。2020年下半年至今,全球连续两年出现拉尼娜(图1)。根据NOAA最新预测[5],今年二季度之后拉尼娜将逐步结束,Nino 3.4趋于海水温度总体处于历史均值附近,如果不考虑汤加火山喷发,下半年出现厄尔尼诺的概率也相对不高(图2)。不过相关学术研究表明[6],强火山喷发之后厄尔尼诺与拉尼娜的比例比没有强火山喷发的比例高出33%左右。因此,不完全排除此次火山爆发提高下半年出现厄尔尼诺概率的可能性。

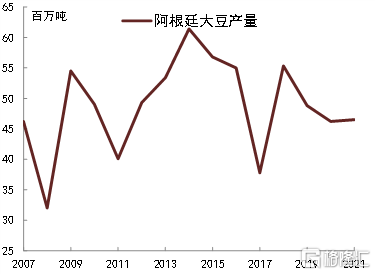

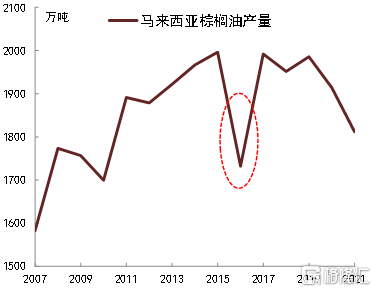

假如出现了厄尔尼诺,对全球农作物有何影响呢?通常拉尼娜发生时,中东太平洋地区海表温度偏低而西太平洋地区海表温度偏高,中东太平洋地区降水减少而西太平洋地区降水增加,从而容易导致南美洲出现干旱,并导致大豆等产量下降;同时容易增加东南亚降雨量,有利于棕榈油和橡胶等作物生长。比如2020年以来连续两年出现拉尼娜,导致阿根廷干旱而大豆产量明显减少(图3)。而厄尔尼诺发生时的情形相反,中东太平洋海表温度偏高而西太平洋海表温度偏低,中东太平洋降水增加而西太平洋降水减少,可能使得南美洲降雨增加,进而有利于大豆生产;同时可能使得东南亚干旱,进而导致棕榈油和橡胶明显减产。比如上一次发生强厄尔尼诺的2015-2016年,棕榈油和原糖产量受到明显影响,价格也出现大幅上涨(图4)。假如此次汤加火山喷发使得下半年出现厄尔尼诺概率增加,那么届时可能会导致马来西亚棕榈油产量恢复继续受阻,不过南美洲大豆产量可能增加,最终可能使得油脂价格得到支撑,但是豆粕价格承压。

此外,厄尔尼诺发生时,可能导致我国部分地区的降雨量和气温出现异常。根据Bloomberg数据,从1980年以来六次主要厄尔尼诺期间我国东北、华北、江淮和华南地区的温度异常和降雨异常情况来看,厄尔尼诺期间,东北地区和华北地区降雨明显偏少,江淮和华南地区降雨明显偏多(图5)。而这种气候异常通常会导致农作物受灾面积增加,例如2015-2016年强厄尔尼诺时期,我国农作物受洪涝灾害面积增加(图6)。不过,我们可以注意到总体灾害面积相对有限,这可能与水力设施更加完善有关,部分可能也反映厄尔尼诺对我国农作物的实际影响仍有不确定性。

图表1:全球连续两年受拉尼娜现象影响

资料来源:Blooomberg,中金公司研究部

图表2:今年厄尔尼诺发生概率相对不高

资料来源:NOAA,中金公司研究部

图表3:阿根廷大豆产量

资料来源:CEIC,Wind,中金公司研究部

图表4:马来西亚棕榈油产量

资料来源:CEIC,Wind,中金公司研究部

图表5:厄尔尼诺期间我国气候异常

资料来源:Bloomberg,中金公司研究部

图表6:农作物受灾面积与厄尔尼诺指数

资料来源:CEIC,Wind,中金公司研究部

三、食品通胀压力仍然不大

如果今年下半年最终出现厄尔尼诺,并且对相关农作物产量产生影响,那么农产品价格会不会明显上涨呢?尤其是当前生猪产能逐步收缩,市场对下半年猪肉价格上涨有所预期,会不会出现农产品和猪肉同步明显上涨,进而使得下半年食品通胀压力明显加大呢?我们下面先重点讨论大豆和猪肉,然后展望今年全年食品通胀走势。

全球大豆供需关系有望继续改善

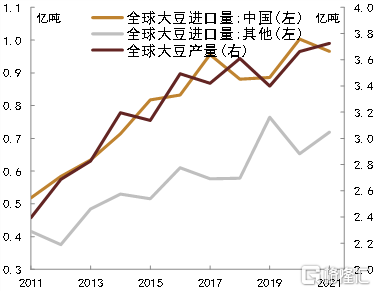

2020年下半年大豆价格大幅上涨之后,2021年大豆价格高位大幅波动,当前CBOT大豆仍在14美元/蒲式耳附近。注意到2020-2021年全球大豆产量其实是不断创新高的(图7),大豆价格为什么会出现这么大幅的上涨呢?其中原因是多方面的:一是美国财政刺激加量化宽松,美国国内需求加上货币因素,使得大豆价格大幅上涨;二是中国进口因素,2020年中国执行中美贸易协定,大量进口美国大豆,使得美国大豆库存降至低位,大幅支撑价格;三是棕榈油减产,理论上拉尼娜有助于棕榈油产量增加,但是疫情使得马来西亚劳工短缺,棕榈油产量持续不及预期,使得整体油脂供给不足;四是生物柴油需求,作为食用部分的油脂消费相对平稳,但是近年生物柴油消费量明显增加,很大程度上支撑油脂需求;五是南美大豆产量受到干扰,受拉尼娜影响,南美种植季连续两年出现干旱,巴西大豆产量受到干扰,阿根廷产量下降明显。

展望今年,我们认为上述主要因素可能发生变化:一是美国财政刺激退出,货币政策加快收缩,美国国内通胀压力持续上升,美国消费可能逐步受限;二是中美贸易协定第一阶段执行过后,中国大豆进口需求仍然较大,但可能较难出现2020年那样大规模购买导致美国大豆库存非常低的情况;三是马来西亚劳工问题有望逐步缓解[1],棕榈油产量可能加快恢复;四是各国生物柴油计划可能放缓,导致生物柴油增量贡献减弱;五是如果拉尼娜逐步消退,则南美大豆产量受到的干扰可能减弱。如果出现厄尔尼诺,那么大豆产量会受到正面影响,棕榈油产量受到负面影响。因此,总体来看,我们认为今年大豆单产受到的干扰可能减弱,而种植利润可能继续激励种植面积增加,考虑食用消费增长相对平稳,生物柴油带来的需求增量有限,预计大豆库存可能逐步恢复(图8),价格上行压力减弱。

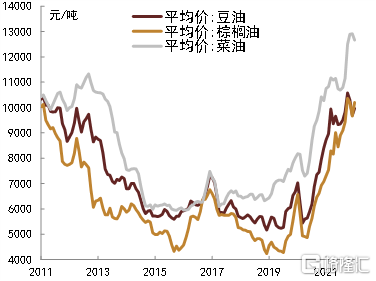

随着油料供给增加,加上棕榈油产量可能恢复,我们认为油脂价格也有望从历史高位逐步回落(图9)。假如大豆和油脂价格回落,通常会通过三种途径影响CPI食品:一是国产大豆也会受到向下牵引,加上国内大豆产量可能会增加,相关豆制品价格回落;二是CPI中的食用植物油分项增速回落,同时餐饮企业购买油脂支出减少,有助于CPI在外膳食分项增速回落;三是豆粕供给增加,有助养殖成本下降,间接影响肉禽价格。

图表7:全球大豆产量持续创新高

资料来源:CEIC,Wind,中金公司研究部

图表8:全球大豆期末库存

资料来源:CEIC,Wind,中金公司研究部

图表9:油脂价格处于高位

资料来源:CEIC,Wind,中金公司研究部

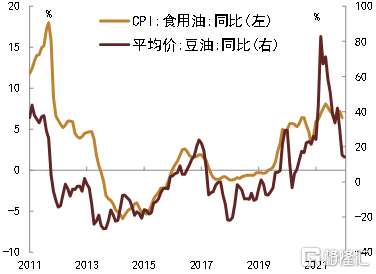

图表10:CPI食用油同比增速处于高位

资料来源:Wind,中金公司研究部

下半年猪肉价格或有所回升

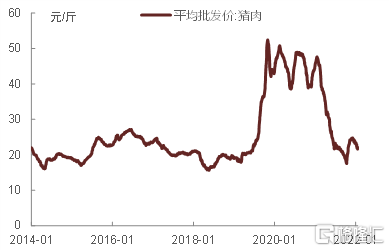

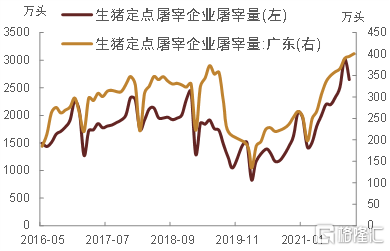

目前生猪供应量仍然较高,近期猪肉价格重新回落。2022年1月至今猪肉平均批发价平均水平降至22.33元/公斤,较2021年1月平均水平下降52.3%(图11)。尽管去年二季度之后,生猪养殖持续亏损,养殖企业开始加快生猪出栏,逐步淘汰部分能繁母猪,但是淘汰力度仍然有限,去年下半年生猪供给仍然较高,加上疫情背景下外出就餐受限,需求相对低迷,猪肉价格持续回落。2021年11月生猪定点屠宰企业屠宰量为2649万头,2021年12月广东省生猪定点屠宰企业屠宰量401万头,均处于历史高位(图12),高供给决定价格很难有明显起色。

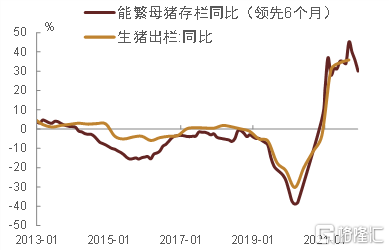

向前看,我们认为猪肉供应相对过剩仍将维持一段时间。根据2021年9月农业部农村发布的《生猪产能调控实施方案(暂行)》,“十四五”期间,设定能繁母猪正常保有量稳定在4100万头左右,最低保有量不低于3700万头。而截至2021年11月,能繁母猪存栏量为4296万头,仍高于对应正常年份猪肉产量的水平。由于能繁母猪存栏量变化大概领先于生猪出栏量变化6个月,在目前能繁母猪存栏量仍高的情况下,生猪出栏量也难以快速下降,我们预计今年上半年猪肉供给规模仍然较大(图13)。同时需求方面来看,近期国内多地疫情反复,对聚集性活动仍有限制,猪肉需求的节日效应可能有所减弱,而春节过后猪肉消费逐渐迎来淡季,也会推动猪肉价格继续下行。随着猪肉价格持续低迷,生猪养殖利润持续低位徘徊,养殖企业补栏意愿可能继续降低,后续猪肉供给可能逐渐趋缓。

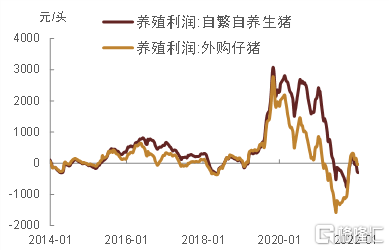

展望2022年全年,我们认为上半年猪价可能继续走低,在下半年有望逐步回升。由于猪肉需求相对稳定,猪价走势主要由猪肉供给决定,而猪肉供给又主要由养殖利润决定,猪价走势的核心其实是养殖利润变化。对于当前来讲,就是生猪养殖持续亏损,推动养殖企业减少补栏,并加快淘汰能繁母猪,这种去产能行为会导致后续生猪供给减少,使得后续价格可能逐步回升。2021年12月中旬以来,生猪养殖利润低位回落,目前自繁自养养殖利润降至-300元/头、外购仔猪养殖利润降至-33元/头(图14)。同时猪粮比价连续第五周下降,1月12日当周回落至5.75:1,是2021年10月末以来首次低于6:1(图15)。在此情况下,养殖户补栏意愿会降低,后续生猪供给可能逐渐趋缓,能繁母猪存栏量同比从2021年4季度已开始回落,而其通常领先生猪出栏量6个月左右,因此猪肉供给压力可能在2022年2季度开始缓解。按照2021年下半年能繁母猪存栏量月均环比下降0.87%,我们简单估算2022年二季度末能繁母猪存栏量会降至4100万头左右的水平(图16),届时生猪供给压力可能明显减轻,猪肉价格可能迎来转机。我们预计2022年上半年猪价仍将继续走低,在供给逐步收缩至正常水平后,下半年逐渐企稳回升。从过去猪周期来看,通常需要疫情因素和需求因素共同作用,才会出现比较大的猪周期,仅仅靠养殖亏损推动的猪周期幅度都相对有限。当前生猪疫情稳定,猪肉消费相对较弱,而能繁母猪淘汰幅度也有限,我们预计下半年猪肉价格上行幅度可能会相对有限。

图表11:猪肉平均批发价重新回落

资料来源:Wind,中金公司研究部

图表12:生猪定点屠宰企业屠宰量仍高

资料来源:CEIC,Wind,中金公司研究部

图表13:能繁母猪存栏量变化大概领先生猪出栏量变化6个月左右

资料来源:CEIC,Wind,中金公司研究部

图表14:生猪养殖利润低位回落

资料来源:CEIC,Wind,中金公司研究部

图表15:猪粮比价连续第五周下降

资料来源:CEIC,Wind,中金公司研究部

图表16: 能繁母猪存栏量需至二季度末才能降至4100万头左右

资料来源:CEIC,Wind,中金公司研究部

今年食品通胀压力仍然不大

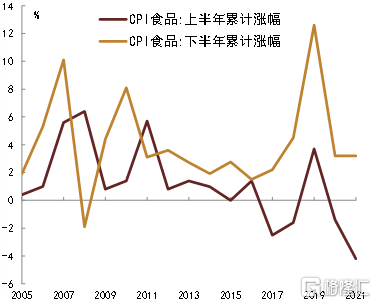

就狭义食品来讲,食品通胀可以简单分三部分来看:一是肉禽类,这部分核心是猪肉价格走势;二是蔬菜和水果,这部分更多是波动项,通常没有趋势性影响;三是其他食品,这部分包括分项比较多,通常相对平稳,其中油脂价格比较重要,可以认为大豆价格有指引作用(图17)。就广义食品来讲,还有一个重要分项,就是在外膳食,这部分占比较大,疫情影响也较大。对于今年食品走势,也可以从这几个方面来讨论:对于猪肉,通过前面讨论可知,今年上半年可能仍然偏弱,而下半年猪肉价格可能回升,叠加基数因素影响,今年下半年可能部分推升食品通胀;蔬菜和水果趋势性偏弱,节奏上也很难把握,如果没有大的气候因素,可以简单按季节因素假设;随着大豆上行压力可能减弱、油脂价格可能高位回落,其他食品价格也可能有所走弱,同时油脂下跌和疫情扰动可能使得在外膳食偏弱。食品通胀还有个现象,就是上一年下半年食品累计涨幅对当年上半年食品累计涨幅有一定领先性(图18)。综合各个方面来看,我们预计今年上半年食品通胀仍然较低,下半年食品通胀可能有所上升,具体来看,预计一季度CPI同比降至低点-2%左右,二季度之后逐步回升,三季度升至高点5.5%左右,全年CPI食品增长1.5%左右,食品通胀压力较为有限。结合今年非食品通胀有所下行,预计一季度CPI同比降至低点0.8%左右,二季度之后逐步回升,三季度升至高点2%左右,四季度略有回落,全年CPI增长1.3%左右(图19)。总体来看,全年CPI同比继续低位运行,消费端通胀压力较低,不会对政策形成掣肘。

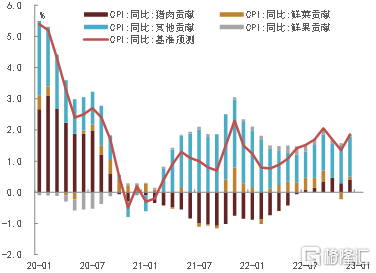

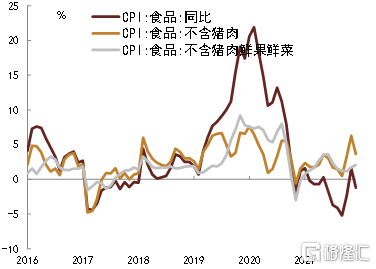

图表17:猪肉拖累食品通胀处于低位

资料来源:CEIC,Wind,中金公司研究部

图表18:每年上半年和下半年食品累计涨幅

资料来源:CEIC,Wind,中金公司研究部

图表19:今年CPI同比继续低位运行