下载格隆汇APP

下载格隆汇APP

下载诊股宝App

下载诊股宝App

下载汇路演APP

下载汇路演APP

社区

社区

会员

会员

导读

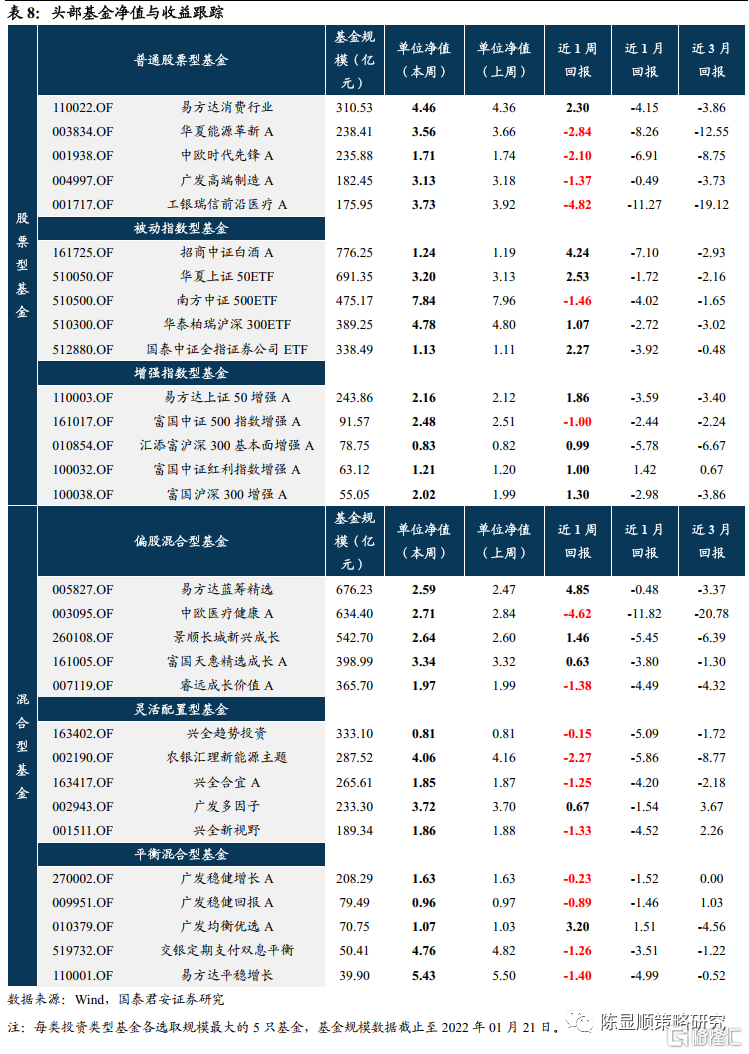

市场的调整已经在逐步消化分母端负面预期,随着稳增长接力,估值修复正在途中。风格层面,拥抱大盘价值;行业配置上,把握低估值的消费/基建/金融板块。

摘要

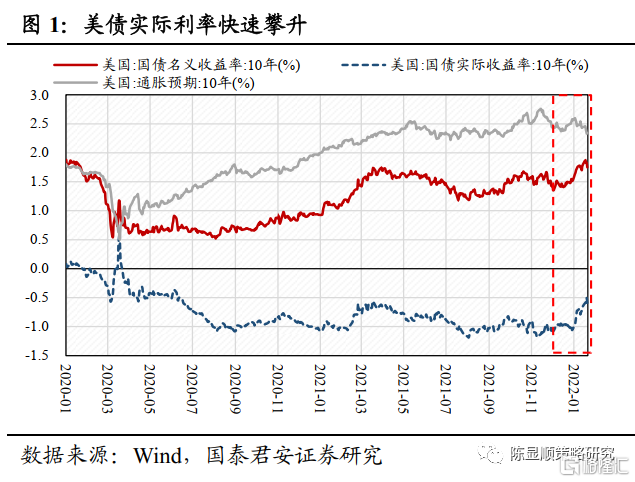

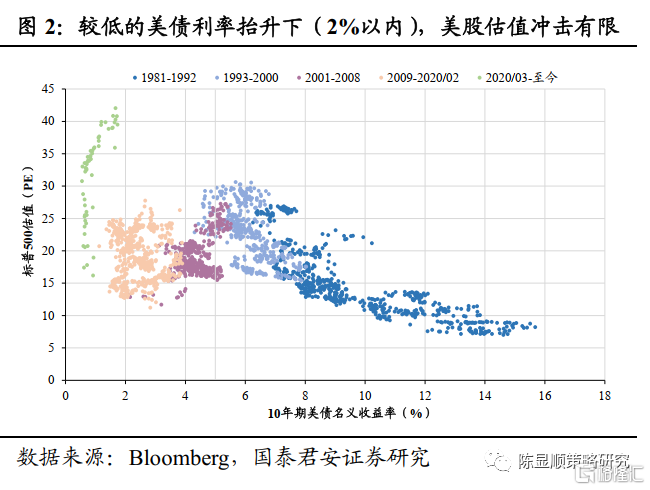

大势研判:穿越黎明前的黑暗。2022年初以来,国内市场震荡下行,核心原因在于分母端负向扰动。一方面,海外加息缩表预期提前,实际利率快速攀升,10年美债利率一度触及1.88%,纳斯达克指数周内大幅回落7.55%。随着全球流动性拐点已至,从资产配置的角度对国内流动性预期带来边际波动。另一方面,国内地产信用隐忧、新冠疫情波折等压制着风险偏好。我们认为,从海外来看,尽管高利率对权益市场会产生负向压制,但在较低的美债利率抬升下,不会对美股估值产生剧烈冲击,由此带来的“美股→A股”风险传导相对有限。同时,国内仍处于货币政策宽松窗口期,央行积极“靠前发力”,随着12月全面降准、1月MLF与LPR降息之后,“稳增长”动能进一步夯实,负面预期正在加速消化。日历效应今何在,风物宜长放眼量。从过往历史来看,A股市场往往存在“春季躁动”这样的日历效应,主要驱动因素大多可归结为流动性回暖、风险偏好抬升以及盈利预期上修。当前,由于房企债务偿还密集、疫情反复等,2022Q1是负向因素和悲观预期较为集中的时间窗口。我们认为,市场的调整已经在逐步反映,随着时间的推移以及风险的定价,向后看反而应关注积极因素的向上修正:1)美联储3月加息概率提升,“加息→缩表”的信号传导远超实际波动,但背后反映出的海外经济、就业等修复动力仍然积极;2)实体融资需求好转尚未验证,结构性宽货币和总量宽货币或将并行;3)地方两会相继召开,稳增长诉求强烈,基建与制造业投资有望加快发力。向前看:从中盘蓝筹走向大盘价值。2021年大盘价值个股表现并不占优,主要在于“盈利下行(但仍正增)+信用扩张+货币趋宽”的环境下,盈利弹性特征的中盘蓝筹表现更好。一方面高盈利增速具有稀缺性的优势,另一方面信用货币趋宽的环境使成长性与盈利增速更受益。但立足当下,在更长的视角下,成长与价值风格的切换,正在从行业层面渗透与发散。具体来看:一级行业间增速差异在快速收敛,相较2021年各行业的增速分布在一个更窄的区间内,这意味着寻找具备明显高景气优势的行业将更为困难。同时,随着稳增长主线浮出水面,盈利结构的再分配以及中下游的修复将成为价值提升的重要线索。 行业配置:把握价值中的价值。大盘价值相对占优,按照稳增长的发力先后顺序,叠加悲观预期的修正幅度,推荐:1)消费:加速迈出预期底部,推荐业绩有支撑且负面预期淡化的生猪、家电、家具以及社服/旅游、白酒等方向;2)基建:基建投资改善,助力“兴基建”未来超预期,推荐建材、建筑、电力运营等方向;3)金融:券商、银行;4)消费电子。

1

穿越黎明前的黑暗

大势研判:穿越黎明前的黑暗。2022年初以来,国内市场震荡下行,核心原因在于分母端负向扰动。一方面,海外加息缩表预期提前,实际利率快速攀升,10年美债利率一度触及1.88%,创本轮疫情以来新高,纳斯达克指数周内大幅回落7.55%。随着全球流动性拐点已至,从资产配置的角度对国内流动性预期带来边际波动。另一方面,国内地产信用隐忧、新冠疫情波折等压制着风险偏好。我们认为,从海外来看,尽管高利率对权益市场会产生负向压制,但在较低的美债利率抬升下,不会对美股估值产生剧烈冲击,由此带来的“美股→A股”风险传导相对有限。同时,国内仍处于货币政策宽松窗口期,央行积极“靠前发力”,随着12月全面降准、1月MLF与LPR降息之后,“稳增长”动能进一步夯实,负面预期正在加速消化。

2

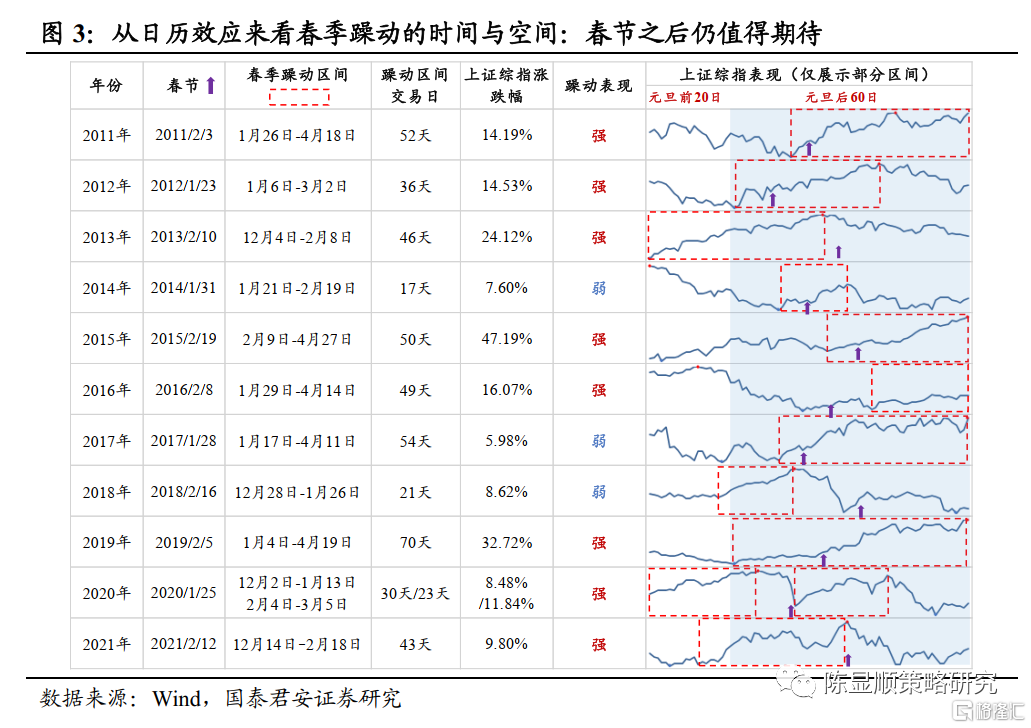

日历效应今何在,风物宜长放眼量

日历效应今何在,风物宜长放眼量。从过往历史来看,A股市场往往存在“春季躁动”这样的日历效应,主要驱动因素大多可归结为流动性回暖、风险偏好抬升以及盈利预期上修。当前,由于房企债务偿还密集、疫情反复等,2022Q1是负向因素和悲观预期较为集中的时间窗口。我们认为,市场的调整已经在逐步反映,随着时间的推移以及风险的定价,向后看反而应关注积极因素的向上修正:1)美联储3月加息概率提升,“加息→缩表”的信号传导远超实际波动,但背后反映出的海外经济、就业等修复动力仍然积极;2)实体融资需求好转尚未验证,结构性宽货币和总量宽货币或将并行;3)地方两会相继召开,稳增长诉求强烈,基建与制造业投资有望加快发力。

3

向前看:从中盘蓝筹走向大盘价值

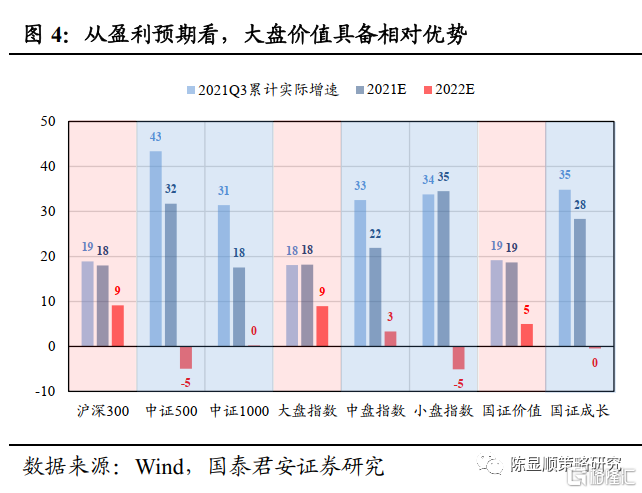

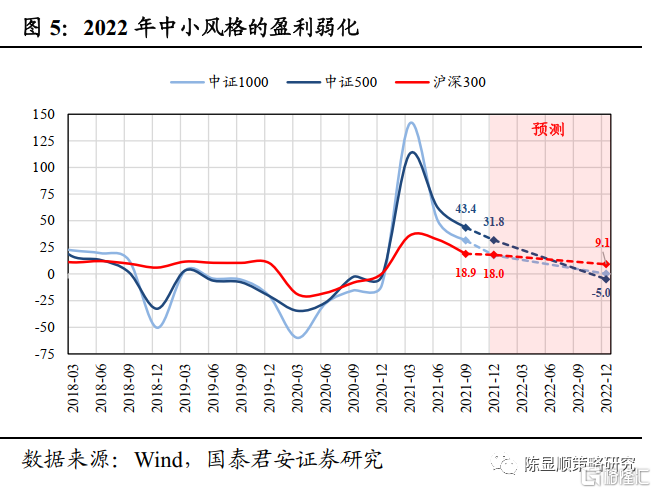

向前看:从中盘蓝筹走向大盘价值。2021年大盘价值个股表现并不占优,主要在于“盈利下行(但仍正增)+信用扩张+货币趋宽”的环境下,盈利弹性特征的中盘蓝筹表现更好。一方面高盈利增速具有稀缺性的优势,另一方面信用货币趋宽的环境使成长性与盈利增速更受益。但立足当下,在更长的视角下,成长与价值风格的切换,正在从行业层面渗透与发散。具体来看:一级行业间增速差异在快速收敛,相较2021年各行业的增速分布在一个更窄的区间内,这意味着寻找具备明显高景气优势的行业将更为困难。同时,随着稳增长主线浮出水面,盈利结构的再分配以及中下游的修复将成为价值提升的重要线索。

4

行业配置:把握价值中的价值

行业配置:把握价值中的价值。大盘价值相对占优,按照稳增长的发力先后顺序,叠加悲观预期的修正幅度,推荐:1)消费:加速迈出预期底部,推荐业绩有支撑且负面预期淡化的生猪(温氏股份)、家电、家具以及社服/旅游、白酒等方向;2)基建:基建投资改善,助力“兴基建”未来超预期,推荐建材、建筑、电力运营等方向;3)金融:券商(中信证券)、银行(宁波银行);4)消费电子(立讯精密/歌尔股份)。

5

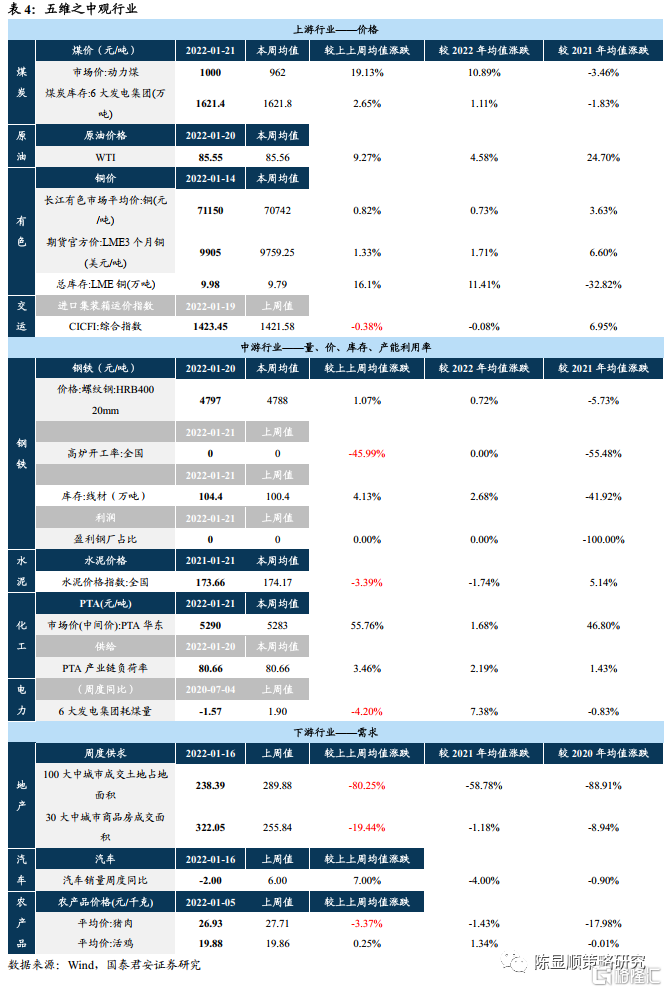

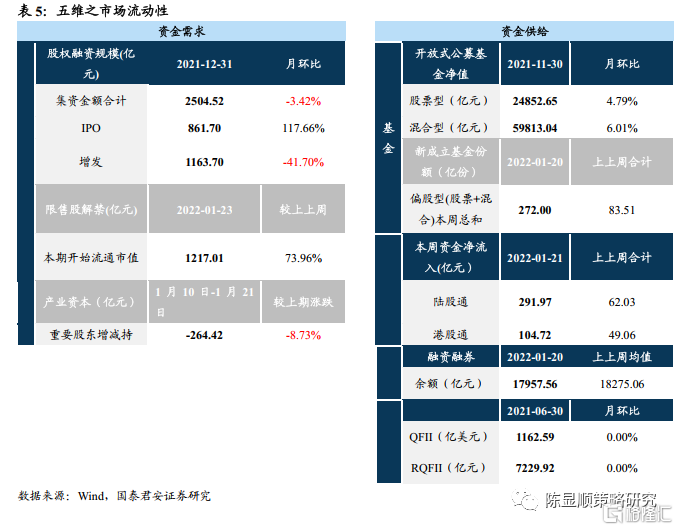

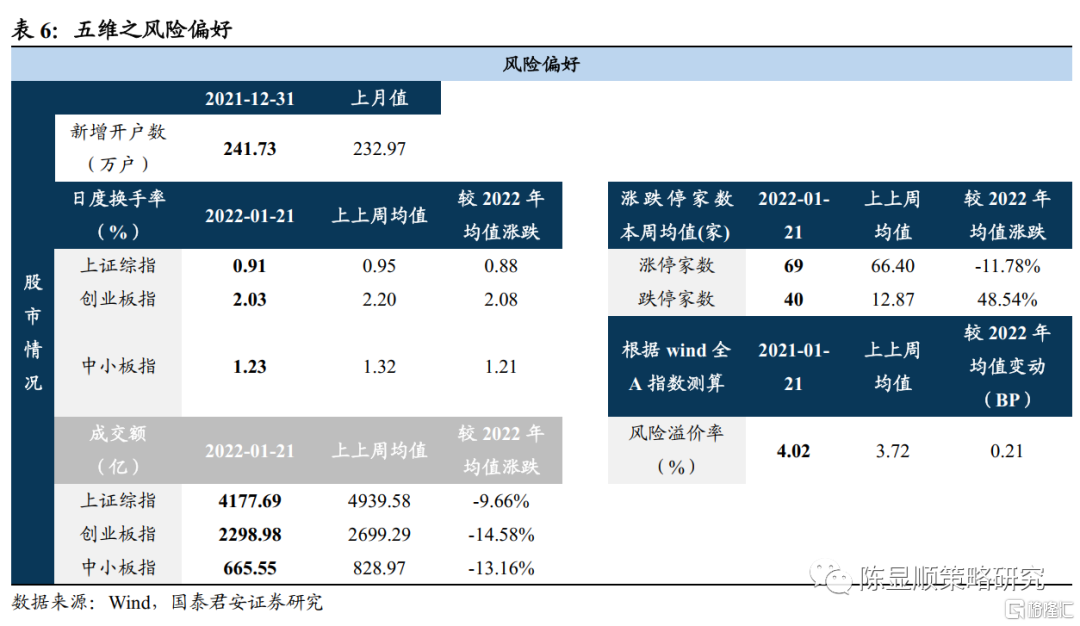

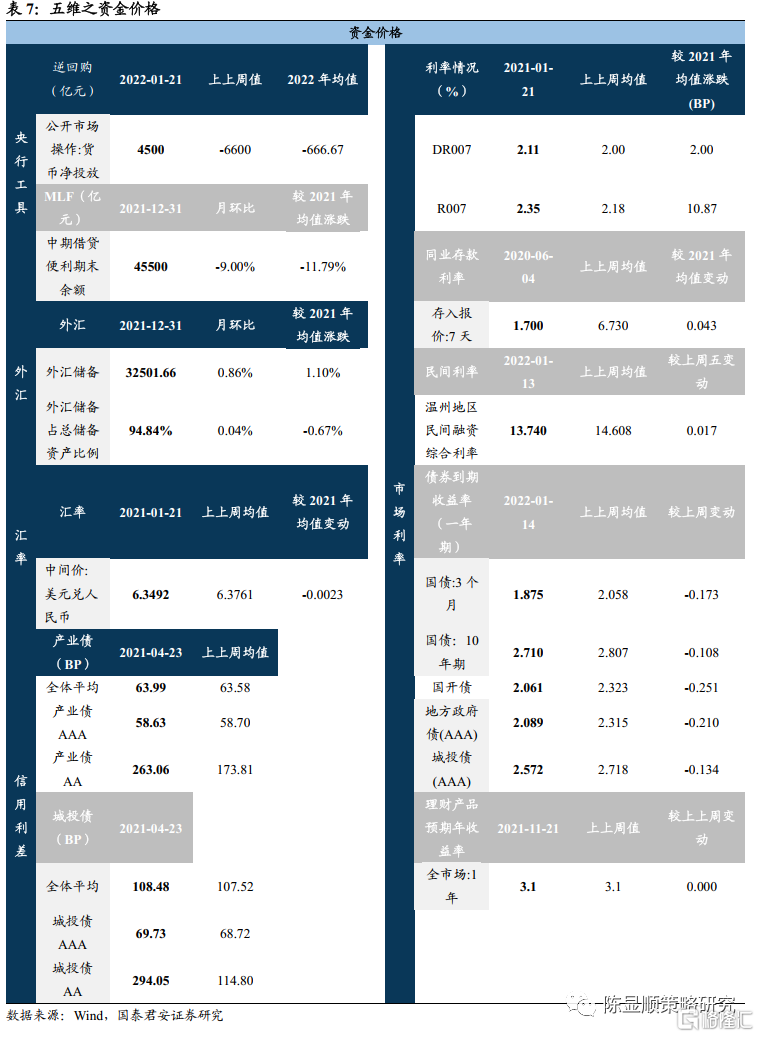

五维数据全景图