下载格隆汇APP

下载格隆汇APP

下载诊股宝App

下载诊股宝App

下载汇路演APP

下载汇路演APP

社区

社区

会员

会员

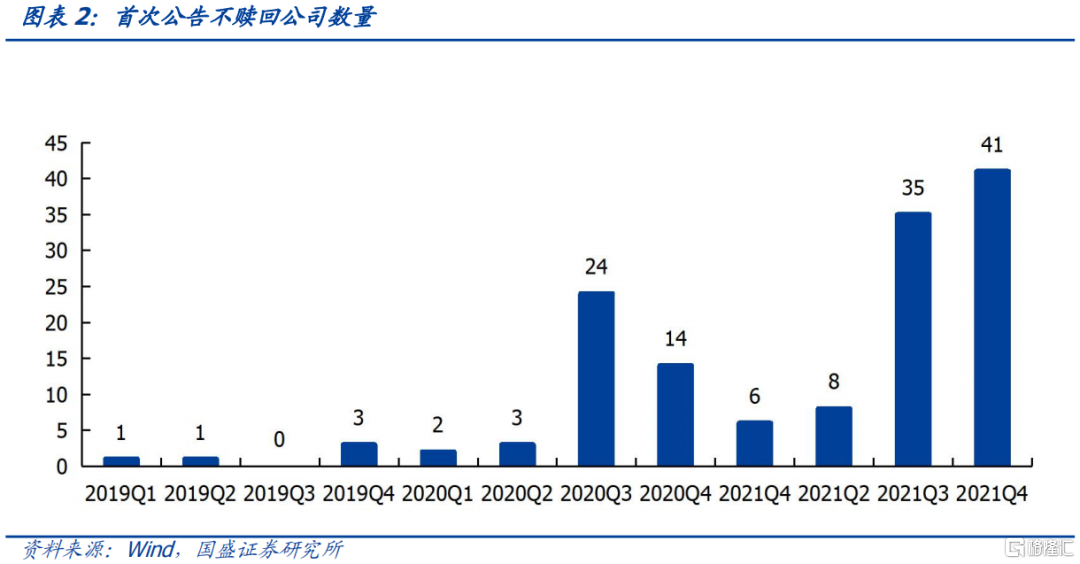

2020年后在股票牛市环境和可转债监管政策变化的双重驱动下越来越多的发行人开始选择不赎回,这让原本是风险代名词的赎回条款孕育出了投资机会,即市场预期会强赎的品种如果最终选择不强赎,溢价率的抬升和正股短期压制因素的解除将催化转债短期内有较好表现。

准确判断发行人是否行使赎回权是在赎回博弈中规避风险、获取收益的核心。投资者可以利用自身信息优势博取收益,但转债发行人数量众多,行业极为分散,全方位的跟踪几乎无法实现,同时市场上的信息纷繁复杂,充满噪音。因此,除了紧密跟踪发行人外,利用公开信息判断发行人行使赎回权的意愿也是十分重要的,一方面,我们可以通过公开数据分析做前期筛选;另一方面,公开数据分析结论也可以与各方信息形成交叉验证,提升投资决策的置信度。

赎回权是发行人的权利,是否行权由发行人决定,因此判断发行人是否行使赎回权一定要从发行人的角度考虑,即不赎回可转债有哪些好处和弊端,若利大于弊则发行人大概率选择不赎回,反之发行人大概率选择赎回。接下来我们从不赎回的利与弊两个维度分析发行人不赎回的动机并总结判断发行人赎回与否的关键因素。那么发行人有哪些原因会导致其选择不赎回呢?

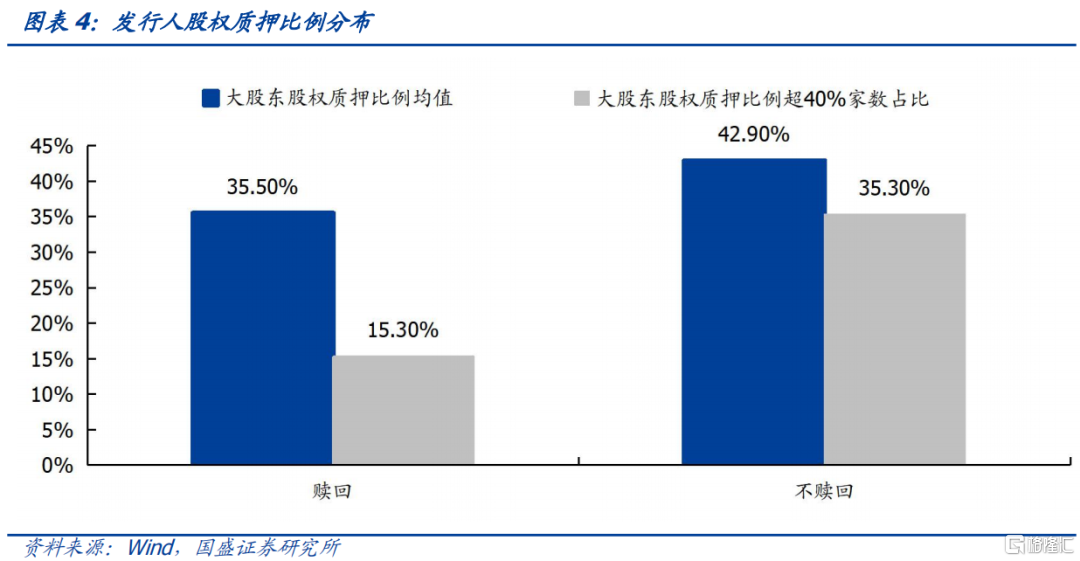

原因一:发行人避免股权高质押和其对可转债持仓较高。发行人有稳定股价和转债价格的诉求,避免质押风险和可转债持仓较高是不赎回的主要动因。2019年以来触发赎回条款的163只转债中仅有6只触发赎回条款时大股东持有比例超过10%,因此大股东持有转债占比超10%的品种不赎回概率较高。仅有4只触发赎回条款时大股东股权质押比例超过80%,因此大股东股权质押比例超80%的品种不赎回概率较高。

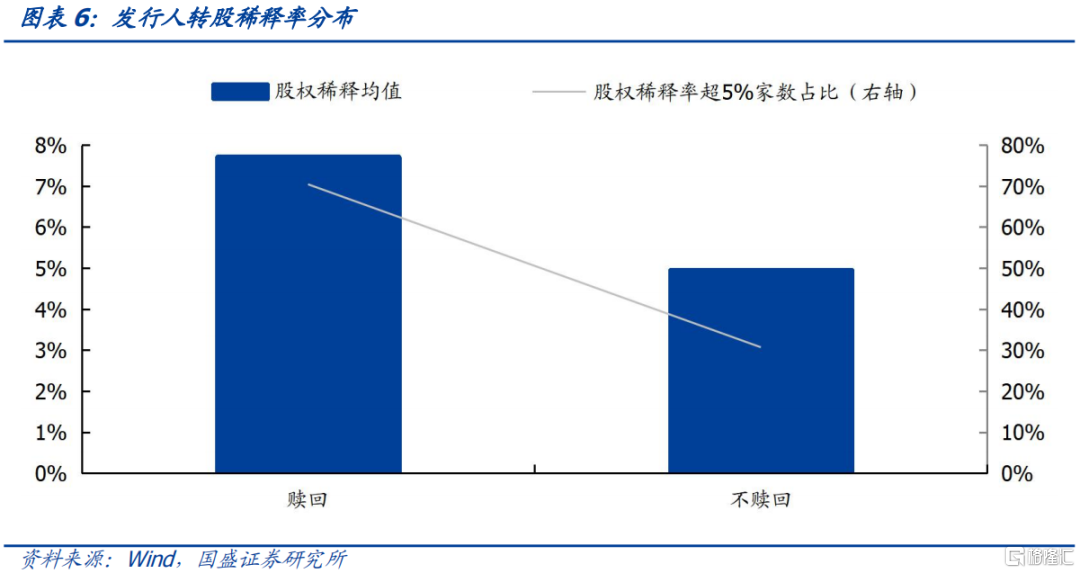

原因二:延缓股权稀释。股权稀释延后是可转债较定增的优势之一,对于原股东而言,股权稀释越晚越有利。2019年以来,共有125家发行人选择不赎回可转债,转股稀释率均值为7.7%,其中转股稀释率超5%的有88家发行人,占比70.4%;而19年以来选择赎回可转债的共有165家发行人,转股稀释率均值为4.9%,其中转股稀释率超5%的为50家,占比30.7%。从绝对数值上看, 19年以来选择赎回的可转债中转股稀释率在15%以上的可转债仅司尔转债一家,而选择不赎回的可转债中转股稀释率超过15%的有8家,经验上看转股稀释率超过15%的品种不赎回概率较高。

原因三:到期还本付息压力,离还本付息期越近赎回概率越高。对发行人而言,到期还本付息无疑是最坏的情况,发行人没有实现股权融资的目标,到期还需要拿出一大笔钱还本付息,极易对公司经营造成负面影响。从经验上看,2019年以来首次触发赎回条款后选择不赎回的可转债剩余期限均在两年以上,因此首次触发赎回条款的品种若剩余期限不足两年则大概率选择赎回。从规模上看规模2亿以下、三千万以上的品种选择不赎回的概率也比较高,此类品种往往已经实现大量转股,发行人股权融资目的已经达到,对发行人而言赎回与否已经不再重要。

最后我们整理了已经触发赎回条款但尚未明确公告是否赎回或不赎回承诺即将到期品种的基本情况供投资者参考。对于定性判断赎回概率较高且转股溢价率较高的品种建议规避,对于定性判断赎回概率较低且转股溢价率较低的品种可以参与博弈不赎回。

风险提示:历史数据与实际情况存在差异,政策变化超预期。

1.不赎回孕育出投资机会

赎回条款可分为到期赎回条款和条件赎回条款。到期赎回条款指的是在可转债到期后数个交易日内,发行可转债的主体将按照约定的价格向投资者赎回全部未转股的可转债,类似于债券的还本付息。条件赎回条款是指在转股期内,若转债满足某些特定条件,则发行主体有权按照债券面值加上应计利息赎回未转股的可转债。股价持续高于转股价达一定幅度或可转债票面总金额低于临界值均会触发条件赎回条款,发行主体可选择是否行使赎回权。目前条件赎回条款已经形成了较为标准的模式,可写成“15/30,130”,含义为股票收盘价在连续的30个交易日中至少有15个交易日不低于当期转股价的130%。可转债票面总额低于临界值也可触发赎回条款,该临界值一般为3000万元。

触发强制赎回条款会从正股和转股溢价率两个维度压低转债价格,使得投资者面临损失。一方面,强赎触发后大量可转债持有人会在短期内转股,而债券基金持有股票受限,需在10个交易日内卖出,因此触发强赎会对正股价格形成压力,从而压低可转债价格;另一方面,触发强赎后转债一般会在1个月的时间内退市,随着最后交易日的临近,可转债的期权价值越来越小,转股溢价率会逐渐趋近于零,并且最后交易日可转债价格必然等于赎回价格,而赎回价格远低于转股价值,出现负的转股溢价率也不足为奇。以滨化转债为例,,在公司公告转债可能满足强赎条件的一个交易日后转股溢价率便从7.26%下行至0.43%,同时正股也进入下行区间,投资者在短短几个交易日内便面临接近10%的损失。

过去大多数发行人在满足赎回条件后便会行使强制赎回权,赎回对于可转债投资者而言是存粹的风险因素,但随着越来越多的公司选择不赎回,赎回博弈也开始包含着投资机会。在国内发行人的眼中,可转债是定增的替代品,发行人促转股意愿很强,因此2020年之前大多数发行人在触发赎回条款后会选择赎回,投资者要做的便是规避赎回风险。但2020年后在股票牛市环境和可转债监管政策变化的双重驱动下越来越多的发行人开始选择不赎回,这让原本是风险代名词的赎回条款孕育出了投资机会,即市场预期会强赎的品种如果最终选择不强赎,溢价率的抬升和正股短期压制因素的解除将催化转债短期内表现较好。

以东财转3为例,发行人东方财富发行的第一期和第二期可转债在满足赎回条件后发行人均立即行使赎回权,因此市场预期东财转3进入转股期后很快便会强赎,因此从9月中旬开始东财转3转股溢价率便持续压缩,正股表现较差。但11月2日晚东方财富发布公告决定2021年年内均不行使强制赎回权,大超市场预期,转股溢价率随即由11月4日的0.26%提升至11月5日的5.78%,短短一个交易日,仅转股溢价率便带来5.52%的收益。

2.从发行人角度判断转债赎回与否的影响因素

不难发现,准确判断发行人是否行使赎回权是在赎回博弈中规避风险、获取收益的核心。投资者可以利用自身信息优势博取收益,但转债发行人数量众多,行业极为分散,全方位的跟踪几乎无法实现,同时市场上的信息纷繁复杂,充满噪音。因此,除了紧密跟踪发行人外,利用公开信息判断发行人行使赎回权的意愿也是十分重要的,一方面,我们可以通过公开数据分析做前期筛选;另一方面,公开数据分析结论也可以与各方信息形成交叉验证,提升判断的置信度。

赎回与否决定权在发行人手中,因此要从发行人角度思考问题。赎回权是发行人的权利,是否行权由发行人决定,发行人一定会选择自身利益最大化的选项,因此判断发行人是否行使赎回权一定要从发行人的角度考虑,即不赎回可转债有哪些好处和弊端,若利大于弊则发行人大概率选择不赎回,反之发行人大概率选择赎回。接下来我们会从不赎回的利与弊两个维度分析发行人不赎回的动机并总结判断发行人赎回与否的关键因素。

2.1不赎回的好处

2.1.1稳定股价和转债价格

稳定股价和转债价格是发行人选择不赎回的重要驱动力。前文提到,强赎触发后短期内正股流通盘大量增加,正股价格将面临较大压力;对可转债而言,转债价格将面临正股和转股溢价率的双重压力。因此选择不赎回的好处之一便是稳定股价和转债价格。

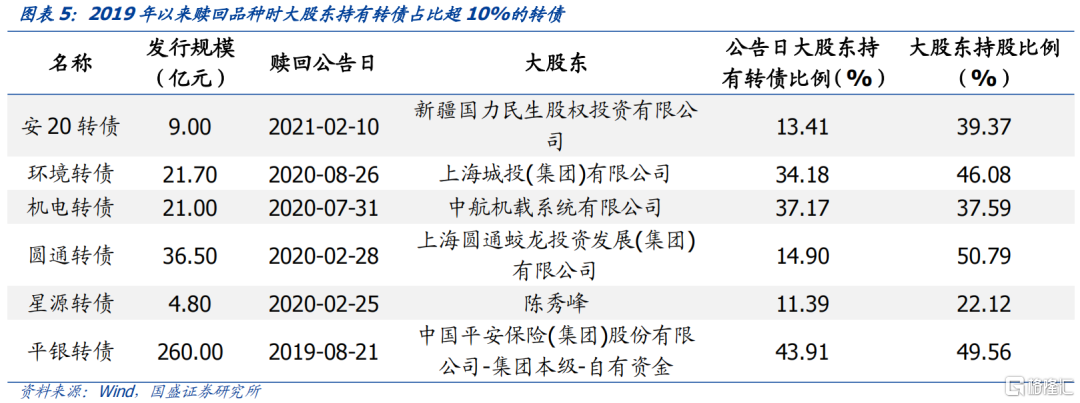

稳定正股价格的出发点多种多样,其中较高的股权质押比例是较为普遍的原因。作为正股的持有者,发行人股东天然有稳定股价的诉求,但可转债赎回对股价造成的冲击往往是短期的,因此原股东一般对赎回冲击的容忍度较高。但有一种情况例外,即原股东现金流紧张,股权质押比例高,若强赎对正股价格造成较大冲击则可能导致补充质押甚至强制平仓,这显然是原股东不能接受的,因此若发行人大股东股权质押比例较高则不赎回可转债的意愿较强。2019年以来,共有125家发行人选择不赎回可转债,大股东股权质押比例均值为42.9%,44家发行人大股东股权质押比例超40%,占比35.3%;共有165家发行人选择赎回可转债,大股东股权质押比例均值为35.5%,25家发行人大股东股权质押比例超40%,占比15.3%。

2021年之前发行人一般并不关心转债价格,但可转债新规发布后发行人也有了稳定转债价格的诉求。2021年1月31日新的的可转债管理办法实施之前,发行人大股东减持可转债没有限制,理论上大股东可以在上市首个交易日减持所持有的可转债,大股东快速减持完手中的可转债后便不再有动力维护可转债的二级市场价格。但新的可转债管理办法改变了大股东对可转债的态度,新的可转债管理办法将可转债认定为其他具有股权性质的资产,因此持股5%以上股东和董监高买卖可转债受短线交易规则约束,买入6个月内卖出收益需要上交公司,这实际上使得大股东有了6个月的限售期。新规实施前大股东在进入转股期前往往已经完成了可转债的卖出,为了避免夜长梦多,进入转股期后一旦满足赎回条件便会立即触发赎回条款;新规实施后,大股东在进入转股期后才能减持,若进入在转股期后立刻行使赎回权对大股东是不利的,大股东便有了不赎回从而稳定转债价格的意愿。

截至目前,2021年1月31日可转债新规正式实施后发行的可转债共有18只触发赎回条款,但仅华自转债和星源转2两只行使赎回权,其中华自转债大股东并未参与配售,星源材质大股东足额配售但配售比例仅17.34%。

大股东持有可转债占发行总额比重可以作为判断发行人是否行使赎回权的重要依据。根据上交所和深交所可转债信息披露规则,当可转债持有人减持可转债达到发行规模的10%时才需要发布公告,因此当大股东持有可转债比重降至10%以下之后我们便无法再跟踪大股东的转债持仓,但从历史数据上看,2019年以来触发赎回条款的163只转债中仅有6只触发赎回条款时大股东持有比例超过10%,因此大股东持有转债占比超10%的品种不赎回概率较高。

2.1.2延缓股权稀释

延缓股权稀释是发行人选择不赎回的另一重要原因。股权稀释延后是可转债较定增的优势之一,对于原股东而言,股权稀释越晚越有利,因此转股稀释率也是影响发行人是否行使赎回权的影响因素,转股稀释率过高会导致原股东促转股意愿下降,不赎回可能性提升。

2019年以来,共有125家发行人选择不赎回可转债,转股稀释率均值为7.7%,其中转股稀释率超5%的有88家发行人,占比70.4%;而19年以来选择赎回可转债的共有165家发行人,转股稀释率均值为4.9%,其中转股稀释率超5%的为50家,占比30.7%。从绝对数值上看, 19年以来选择赎回的可转债中转股稀释率在15%以上的可转债仅司尔转债一家,而选择不赎回的可转债中转股稀释率超过15%的有8家,经验上看转股稀释率超过15%的品种不赎回概率较高。此外转股稀释率较高的品种触发赎回后对正股冲击也更大,因此选择不赎回也和维护正股和转债价格有关。

2.2不赎回的弊端

2.2.1影响表观利润

会计处理导致可转债影响公司表观利润。可转债虽然实际支付利息较低,但根据《企业会计准则低37号——金融工具列报》规定,可转债计息时,需采用实际利率法/摊余成本法,对负债部分按照纯债价值和市场利率来计算利息并计入财务费用,同时按照票面价值和票面利率来计算应付利息并按时支付,实际应付利息和财务费用的差额由“应付债券——利息调整”项来配平,转股后“应付债券——利息调整”计入资本公积。

举例来说,假设A可转债规模10亿元,评级AA,第一年票面利率0.2%,市场上AA评级企业债利率4%,则企业实际支付利息200万元,但根据会计准则财务费用需要按4%计算,即当期产生了4000万元的财务费用,考虑到多计的3800万并未实际支出,这3800万会体现在资产负债表上,在可转债转股后计入资本公积。因此实际上是左手倒右手,但会导致当期报表端利润减少3800万元。理论上可转债产生的利息费用对公司影响较大则发行人赎回意愿也会较强。

2019年以来,共有125家发行人选择不赎回可转债,财务费用占利润比重均值为12.8%,70家发行人财务费用占利润比重超8%,占比56.0%;共有165家发行人选择赎回可转债,财务费用占利润比重均值为6.5%,39家发行人财务费用占利润比重超8%,占比23.6%。有趣的是实际情况与逻辑推演并不一致,选择不赎回的可转债发行人财务费用占利润比重反而更高,因此表观利润对发行人是否行使赎回权影响不大,这可能是因为可转债作为机构主导的市场,投资者专业性程度高,投资者在考察公司利润时往往会把可转债财务费用的影响加回,因此会计处理导致可转债影响公司表观利润对赎回意愿影响有限。

2.2.2担忧还本付息

不赎回的另一个潜在风险是最后真的到期还本付息。对发行人而言,到期还本付息无疑是最坏的情况,发行人没有实现股权融资的目标,到期还需要拿出一大笔钱还本付息,极易对公司经营造成负面影响。转债剩余期限和规模决定了公司对还本付息的担忧程度,剩余期限越短最终还本付息可能性越大,剩余规模越大,最终还本付息对公司负面影响越大。从经验上看,2019年以来首次触发赎回条款后选择不赎回的可转债剩余期限均在两年以上,因此经验上看首次触发赎回条款的品种若剩余期限不足两年则大概率选择赎回。从规模上看规模2亿以下,三千万以上的品种选择不赎回的概率也比较高,此类品种往往已经实现大量转股,发行人股权融资目的已经达到,对发行人而言赎回与否已经不再重要。

3.寻找预期差,规避风险把握机会

结合上述分析我们可以通过以下几个维度判断可转债发行人是否行使赎回权:

第一,2019年以来触发赎回条款的163只转债中仅有6只触发赎回条款时大股东持有比例超过10%,因此大股东持有转债占比超10%的品种不赎回概率较高。

第二,2019年以来触发赎回条款的163只转债中仅有4只触发赎回条款时大股东股权质押比例超过80%,因此大股东股权质押比例超80%的品种不赎回概率较高。

第三,2019年以来仅一只转股稀释率超15%的可转债行使赎回权,因此转股稀释率超过15%的品种不赎回概率较高。

第四,剩余期限2年以内的可转债行使赎回权概率较高,余额3千万只2亿之间的可转债不赎回概率较高。

最后我们整理了已经触发赎回条款但尚未明确公告是否赎回或不赎回承诺即将到期品种的情况列示在下表中供投资者参考。对于定性判断赎回概率较高且转股溢价率较高的品种建议规避,对于定性判断赎回概率较低且转股溢价率较低的品种可以博弈不赎回。

风险提示

历史数据与实际情况存在差异,政策变化超预期。