下载格隆汇APP

下载格隆汇APP

下载诊股宝App

下载诊股宝App

下载汇路演APP

下载汇路演APP

社区

社区

会员

会员

元旦一过,寒风禀冽,呼啸而过。市场多数主流板块大幅下跌,令我们信心受挫,难以平复……

在这样的节骨眼,我想写些什么,梳理一下被市场打得七零八落的思绪……

01

思考一:如何看待现在的行情?A股怎么了?

我们发现自2020年7月以后市场投资风格变得非常极致,虽然指数没有出现大涨大跌的情况,并且控制在非常合适的尺度,但板块之间我行我素,超涨超跌的情况屡屡发生,忽上忽下之风盛行,称谓“极致博弈下的极致行情”。

本质上来说,有这些原因助涨了这一情况:

1、政策变化,间接驱动了投资市场的风格极致。

2、A股机构投资者队伍壮大,部分机构掌握较大话语权,催化了一种风格甚至板块的极致。

3、疫情扰动、复杂的政策与经济情势,投资者对不确定基本面预期的厌恶达到了极致,对边际变化的预期判断也达到了极致。

我们能说这种极致和博弈色彩浓厚的市场风格是错误的吗?我们希望其有所改变,但似乎上述逻辑并没有趋于缓和的迹象,所以我们只能淡定从容的接受这一极致的表现。

2021年走过了电力新能源、周期股的极致表现,以及军工股高贝塔的波动,经历了家电、金融、房地产后周期的持续下跌跌出价值底部……这些印象深刻的极致表现将在2022年继续演绎?毫无疑问,确实如此。

我们只能淡定从容的瞄准方向,并且如果错误,就得调整自己的思路,否则很容易被极致的风格表现所吞没。

02

思考二:现在的行情如何类比,处于什么阶段?

如果非要问我目前的行情和历史上什么阶段可以类比,那么我觉得可以牵强的与14年相类比。

当下,创业板指数与当年14年差不多刚刚走完大牛市第一波,经济面临下行压力,稳增长政策前置,房地产政策松动,基建加码,与14年如出一辙。

当年14年一带一路、金融、周期领涨,以此类推今年大概率是稳增长相关板块领涨市场反复活跃。

为什么当下对稳增长板块市场有所迟疑而走势比较拖沓呢?

首先,大多数人还沉浸在“赛道股狂欢”中无法自拔,这种思路转变是比较难的,大多数对几大的变化无从感知,面对不利于自己的方向天然的保护。

二来,经济下行加大,多年压制房地产及基建投资来看,政策的调整力度如何还有很大的分歧,多数人认为只是一个季度的微调而已,所以难以在投资上痛下决定。就和16年供给侧改革一样,当年又有多少人相信供给侧改革的决心呢?是一样的。大部分投资者只能沉浸在过往的思维定式之中。

三来,机构投资者去年重仓押注新能源赛道,面对政策突然转向,他们无所适从,还在“碳中和”政策的框架下思考。所以机构投资者尚未完成建仓和思路转变,行情拖沓不是对政策的否定而是由市场资金执掌者思路决定的。

最后,从更大的方向来看,电力新能源为代表的成长风格依然是本轮牛市的主角,部分资金不愿意改变其成长风格的投资,而去“稳增长”,他们也许愿意承受类似14年风格变化的压力。

从市场极致表现和政策转向来看,赛道股的波动震荡可能长达半年以上,进而等待创业板大牛市第二波。

03

思考三:为何去年10月精准预测房地产及后周期表现,对未来怎么看?

去年10月,笔者领先于市场公开发布了对房地产及后周期乐观看法及投资机会的策略建议。这个认知主要是对当时房地产业和政策博弈的考量的深刻把握:政府不会压垮一个行业,更不会持续打击刚需和改善的基本需求,这一刚性政策自然是不可持续的。这是宏观政策分析的基本原则,但是大部分人只能是在感受中忘却这一点基本原则。

我认为目前大部分投资者依然对稳增长或者说房地产及后周期未能充分理解。

首先,我认为稳增长政策前置,抑制海内外多重因素可能引发的房地产市场非理性大涨的预期转变,是主要原因。同时,不良房地产纷纷退出历史舞台,已达到初步应有效果。所以,未来房地产政策在长效机制基础之上,不会再有过度加码的现象,房地产市场稳定发展的时代业已到来。

二者,更为重要的是,稳定政策下的房地产龙头企业估值提升成为最重要的逻辑。(具体内容可参考去年10月发布的锦缎文章《房地产新常态下的机遇和风险》,这里就不赘述了)。

最后,许多投资者认为房地产及后周期在房地产冰冻期后没有成长性了,所以无法给较高估值提升的空间。实际上,我们看到龙头企业市占率提高及非理性竞争减少下单位盈利能力提高使得未来央企地产仍具备良好的盈利弹性。其次,主要是定制家居为主的房地产后周期将充分享受:品类扩张、市占率提升及消费升级多重利好因素堆积的穿越行业周期的因素,其次其本身因为政策趋稳而带来的估值回升市场也缺乏关注。

所以,我认为稳增长板块重要的两个环节房地产及后周期存在市场预期差下的超额收益空间,是我今年最看好的板块之一,成为对冲赛道股估值回落的有利武器,以防止投资业绩过于回撤。

04

思考四:当下哪个领域值得看一看

2022年哪个领域值得高看一眼,从我的理解来说,无疑是房地产后周期的定制家居龙头企业,目前,我们也已在这方面进行了重要的配置。我们的逻辑仅供参考,不构成投资决策建议,只是提供一个逻辑思考。

因为,我们不可能一直沉浸在高估的赛道股上继续满仓,也要寻找低估值和穿越周期的品种来对冲。

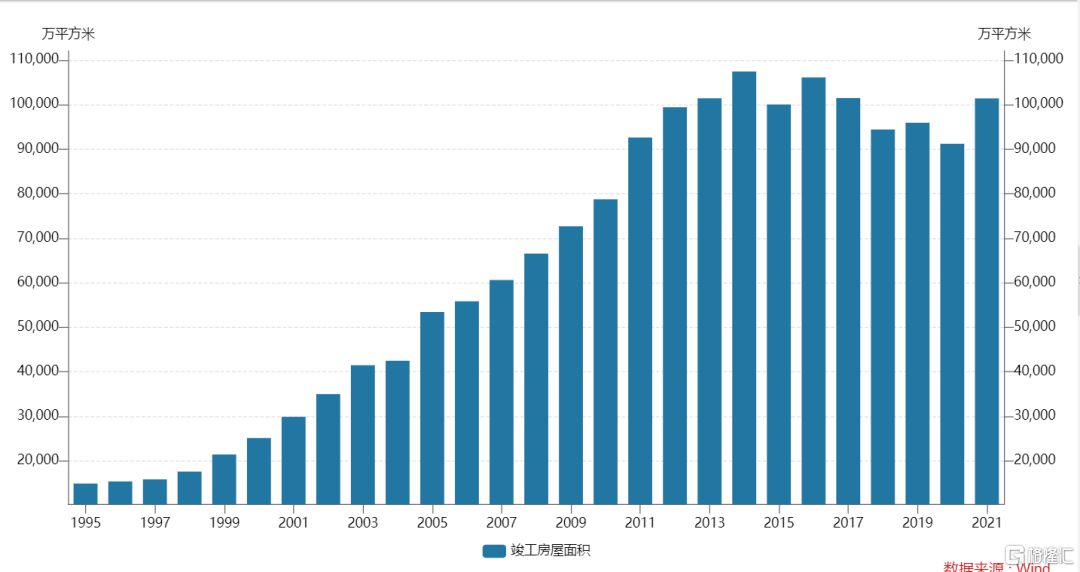

逻辑1:竣工面积将在未来提振后周期业绩

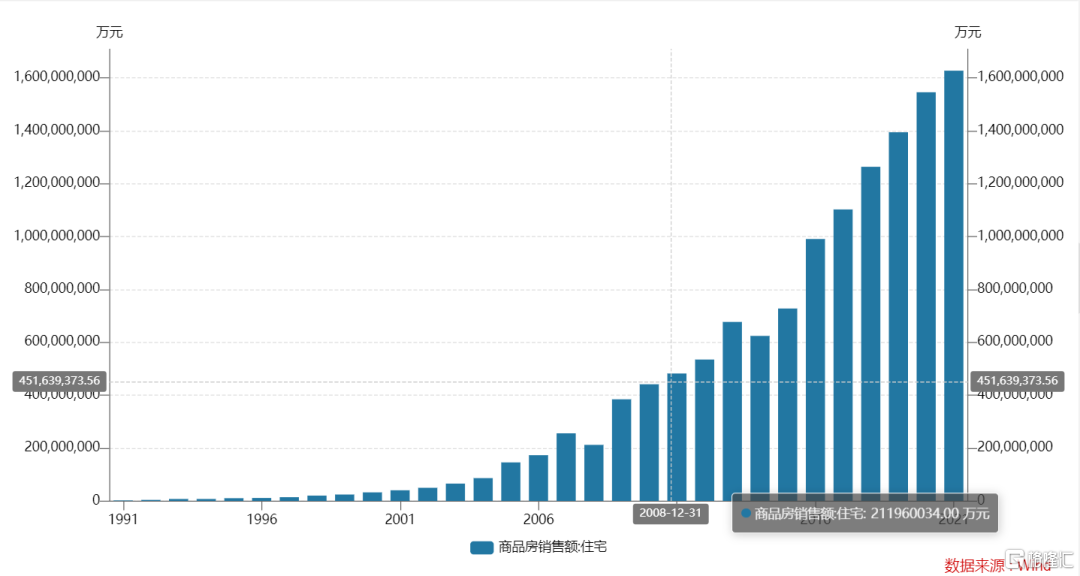

因2017年以后房地产市场融资政策转变及精装修房政策推进,在17年以后竣工面积见顶回落,而销售额却在后几年累创新高,2021年竣工面积明显加快,以此类推,巨大的竣工缺口将在2022-2023年持续释放,带来地产后周期特别是家居企业需求放量。

即便从17年竣工面积见顶回落这一现象来看,我们看看定制家居龙头企业营收情况:

索菲亚

顾家家居

志邦家居

从定制家居龙头企业营收增速来看,他们基本在17年竣工见顶回落之后业绩仍然保持增长势头,充分体现了行业龙头市占率提高、品类扩张及精装修房利好提振的情况,或将在未来竣工面积加速推进下业绩保持更快增长。

逻辑2:消费升级、品类扩张及估值回升

受益于精装修房改革,定制家居企业俨然成为装修业的流量入口,并且在精装修房和存量房改善下,人们越来越关注环保,业越来越愿意用定制家居提高自己的房屋使用效率和美观程度,越来越意花钱了。

其次,坐拥流量入口的定制家居企业开启了全屋定制、卫浴、背景墙、软装、智能化在内的一系列品类扩张,成长性突出。

和房地产龙头企业一样,在房地产政策稳定下,龙头企业估值得以回升的逻辑无法证伪,目前大多数定制家居企业只有十几倍的估值仍然较为便宜。

05

结语

和大部分机构投资者一样,我们之前在赛道股上过于重仓,我们在元旦之后及时调整思路,采取均衡投资策略,加大对稳增长的投资力度。相信只有这样才能扛过风格跌宕。在博弈极致的A股市场,面对政策、风格变化,才能多一分从容。