下载格隆汇APP

下载格隆汇APP

下载诊股宝App

下载诊股宝App

下载汇路演APP

下载汇路演APP

社区

社区

会员

会员

核心观点

各地两会陆续召开,地方政府稳增长目标积极,固定资产投资是主要抓手。项目审批和地方新增专项债发行提速,助力年初形成“实物工作量”,上半年基建投资增速有望实现开门红。具体的方向关注水利和电力投资,虽然其在基建中占比不高,但弹性可期。

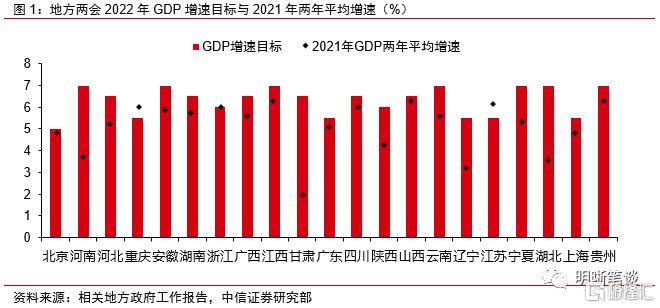

1月地方两会陆续召开,绝大多数省份2022年经济增长目标在5.5%以上,多数高于2021年GDP的两年平均增速,平均值在6%左右。从已召开地方两会的省份来看:绝大多数省份把2022年的GDP增长目标设在5.5%以上。通过与各省2021年GDP两年平均增速的对比可以发现,多数省份在2021年的基础上上调了其GDP增长目标,显示出对稳增长的积极态度,也正如中财办副主任韩文秀所说:“稳定宏观经济不仅是经济问题,更是政治问题”。参考过往经验,全国经济增长目标定在“5.5%左右”的概率较大。

投资是稳增长的主要抓手。各省投资增速目标均持平或高于GDP目标,平均值在8%左右,多数省份2022年投资增速目标显著超过2021年的两年平均增速。客观而言,实现5%以上的固定资产投资增速存在一定困难,尤其是在房地产业投资增速预期大幅下滑的背景下。但是从另一个角度去看,这也能够体现地方政府依靠基建,依靠制造业提高投资的决心。

项目审批加速。项目审批严格、流程较长是困扰去年基建投资的问题之一,近期中央地方多措并举加快项目审批。国家发改委提出深化投资项目审批制度改革,推行企业投资项目承诺制等创新举措,同时指导地方做好专项债券项目前期工作,尽快办理各项审批手续,抓紧落实征地拆迁、市政配套等建设条件,推动新开工项目及时开工建设。地方发改委积极探索优化项目审批流程,以湖北省和上海市为例,二者在项目审批方面均出台了缩减流程、加快开工的有力措施。

专项债前置发行,基建投资有望实现开门红。从已经公布发行计划的省份来看,其今年一季度新增专项债的计划发行量普遍高于2020和2019年同期,创下历史新高。上海市是前置发债的典型,要求在一季度发完财政部下达的2022年提前批专项债,争取上半年完成全部地方政府专项债券发行工作。预计一季度新增专项债发行量将在1万亿以上。考虑了去年专项债的结余,也考虑了城投的融资约束之后,预计今年上半年基建投资增速将在5%以上,乐观的情形下有望达到10%。

哪些方向会有增量的投资?

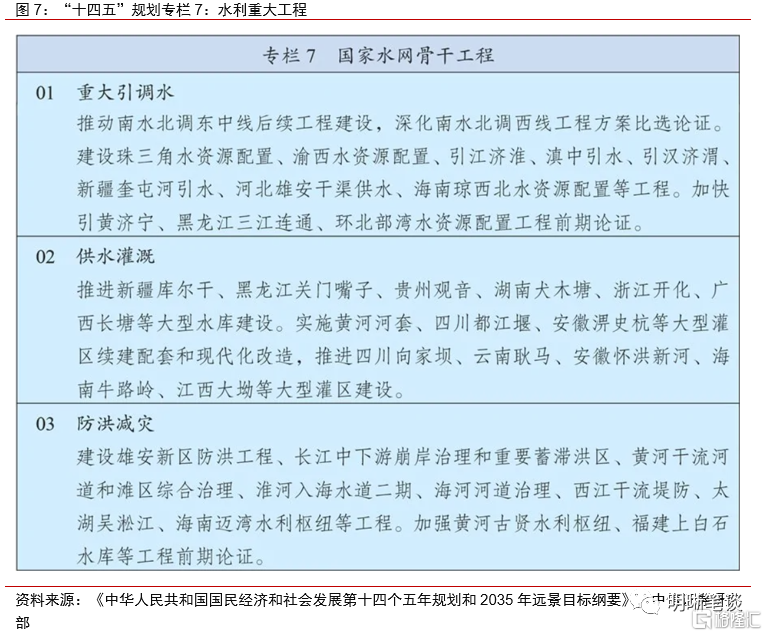

“论证多年的重大水利项目”。1月10日国常会明确要求对列入规划、条件具备的项目要简化相关手续,特别是前期已论证多年的重大水利项目要推动抓紧实施。近年来水利投资增速显著趋缓,2019年落实水利建设投资7260亿元, 2020年7695亿元创新高之后,2021年小幅下滑至7576亿元。在国常会明确方向后,预计今年的水利投资将有较高增速。具体的方向可参考“十四五”规划中的重大水利项目——重大引调水、供水灌溉、防洪减灾工程中论证多年的项目。

加快推进电源和电网投资。在电力需求长期上升的背景下,适度超前基建意味着提前进行电源和电网投资。结合长短期的因素分析,预计2022年全国用电量及最高用电负荷仍将较快增长,对电力保供工作提出了更高要求,着眼长期的超前基建也是必要的。国家发改委经济运行调节局局长李云卿在2022年首场新闻发布会的答记者问中提到要加快推进电源和电网建设,“加快推进以沙漠、戈壁、荒漠化地区为重点的大型风电光伏基地项目建设”“推动跨省区输电通道加快核准,并尽早开工、尽早投产”。

保障房建设稳定地产投资,助力房地产业“良性循环”。住建部提出,“十四五”期间要大力增加保障性租赁住房供给,以人口净流入的大城市为重点。“十四五”期间40个重点城市初步计划新增保障性租赁住房650万套,其中今年40城计划筹建190万套,全国筹建240万套。预计2022年增量房地产投资将超过5000亿元,拉动地产投资3个百分点左右,有利于维护“房地产业良性循环”。

结论:根据地方两会已公布的信息,各地方GDP目标增速平均值在6%左右,固定资产投资目标增速在8%左右,投资成为稳增长的主要抓手。项目审批端,从中央到地方灵活加速;资金端,地方新增专项债发行前置、提速,共同为年初实现“实物工作量”努力。在此影响下,上半年基建投资有望实现开门红。具体的方向上关注水利和电力投资,虽然其占比不大,但弹性可期。同时,“十四五”期间保障房建设的前置发力也有利于稳定房地产业的投资增速和“良性循环”。对于债市而言,宽货币和宽信用仍在较量,宽货币的确定性更强占据上风,宽信用的预期有待一季度经济金融数据的落地和验证,时间上可能要等到二季度。考虑到货币政策后续仍有进一步放松的可能性,因此利率的下行趋势或未完结,预计底部在2.6%附近,调整风险可能出现在二季度。

正文

地方两会的GDP和投资目标

地方GDP目标积极,全国GDP目标大概率在5.5%左右

1月地方两会陆续召开,绝大多数省份2022年经济增长目标在5.5%以上,多数高于2021年GDP的两年平均增速,平均值在6%左右。随着地方两会的陆续召开,各地的2022年经济发展预期目标也随之出炉。从已召开地方两会的省份来看:绝大多数省份把2022年的GDP增长目标设在5.5%以上,上海、广东、重庆等地的增长目标为5.5%,目前来看只有北京市的GDP增长目标低于5.5%,为5%。通过与各省2021年GDP两年平均增速的对比可以发现,多数省份在2021年的基础上上调了其GDP目标,显示出对稳增长的积极态度,也正如中财办副主任韩文秀所说:“稳定宏观经济不仅是经济问题,更是政治问题”。

参考过往经验,全国经济增长目标定在“5.5%左右”的概率较大。从过去两年全国经济增长目标与地方经济增长目标的关系来看,全国目标往往定在地方政府目标中枢略偏下的位置,与绝大多数省份的目标相比略低或持平,比如2021年的“6%以上”和2019年的“6%-6.5%”。事实上,从地方政府历年的目标与其实际完成情况的对比来看,地方政府的目标往往会定得略高一些,因此全国的增速目标比地方目标略低也是比较合理的。考虑到上述因素以及历年全国GDP增速调整的步长从未超过0.5个百分点,今年全国的GDP增长目标定在“5.5%左右”的概率相对较大。

投资是稳增长的主要抓手

各省投资增速目标均持平或高于GDP目标,平均值在8%左右。除了GDP目标以外,不少省份还公布了2022年的投资、消费以及居民可支配收入等预期目标。从固定资产投资的维度来看,各省的目标均颇为乐观:少数省份固定资产投资目标增速与GDP增速持平,多数省份固定资产投资目标比GDP目标高出1个百分点以上,而部分省份如河南、广西、辽宁,超过GDP目标3个百分点以上。多数省份2022年投资增速目标显著超过2021年的两年平均增速。

在房地产的景气低谷,实现投资的高增需要基建和制造业。客观而言,实现5%以上的固定资产投资增速存在一定困难,尤其是房地产业的投资增速或许稳定在一个小幅正增长的情况下,这是过去几年不曾有过的压力。我们可能需要从两个角度来看待这个问题:一方面,以2019年为例,地方政府在投资增速方面也往往会给一个略高于实际,值得去努力的目标;另一方面,这也能够体现地方政府依靠基建,依靠制造业提高投资的决心。以上海为例,1月18日印发《2022年上海市扩大有效投资稳定经济发展的若干政策措施》,部署加快落实重大项目年度投资目标的计划。

基建投资有望实现开门红

项目审批加速

项目审批严格,流程较长是困扰去年基建投资的问题之一,近期中央地方多措并举加快项目审批。国家发改委层面,提出要深化投资项目审批制度改革,推行企业投资项目承诺制等创新举措,同时指导地方做好专项债券项目前期工作,尽快办理各项审批手续,抓紧落实征地拆迁、市政配套等建设条件,推动新开工项目及时开工建设。

地方发改委积极探索优化项目审批流程,以湖北省和上海市为例:

湖北省对工程投资额在100万元或建筑面积在500平方米以下的房屋建筑和市政基础设施工程,免办施工许可。在确保工程质量安全的前提下,对一般社会投资的工业类建设项目、小型低风险类建设项目,有序推行“承诺后即可开工”。

上海市在房建领域全面实施可行性研究和初步设计合并审批改革,城市基础设施领域部分节点工程继续试点开展审批程序由三阶段(项目建议书、可行性研究报告、初步设计)优化为两阶段改革。

专项债前置发行,6成以上投向基建

专项债发行前置,一季度发行预计超过1万亿。从已经公布发行计划的省份来看,其今年一季度新增专项债的计划发行量普遍高于2020和2019年同期,创下历史新高。上海市是前置发债的典型,要求在一季度发完财政部下达的2022年提前批专项债,并按照进度及时拨付至项目单位,同时争取上半年完成全部地方政府专项债券发行工作。即便其他省份没有上海这么积极,提前下达的1.46亿新增专项债额度在一季度发行1万亿以上也并不是什么难事。

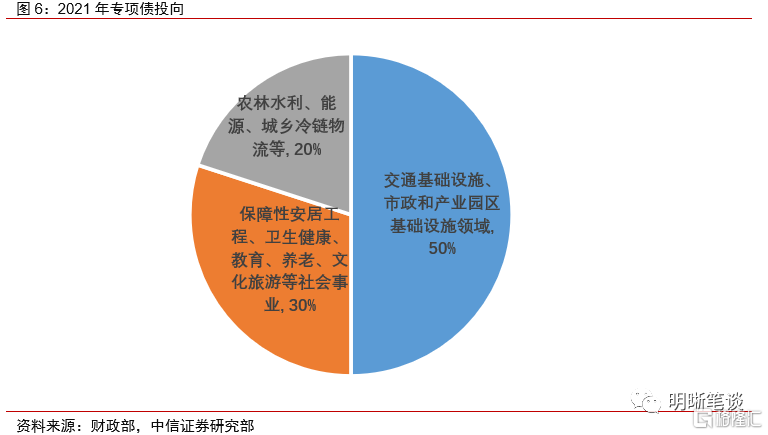

专项债用于基建的比例超6成。根据财政部副部长许宏才在去年12月16日国务院政策例行吹风会上的表述,2021年的新增专项债中约五成投向交通基础设施、市政和产业园区基础设施领域;约三成投向保障性安居工程以及卫生健康、教育、养老、文化旅游等社会事业;约两成投向农林水利、能源、城乡冷链物流等。根据财政部公布的月度地方债债投向数据,2020和2021年新增债投向基建的比例在60%左右,专项债投向基建的比例预计高于6成。2022年专项债券投向多数依然聚焦基建领域,九大重点投向分别为:交通基础设施、能源、农林水利、生态环保、社会事业、城乡冷链等物流基础设施、市政和产业园区基础设施、国家重大战略项目和保障性安居工程。

上半年基建投资增速有望冲击10%。在年底到年初“形成实物工作量”的要求下,去年年底基建投资的反弹已经启动,12月基建投资额两年平均增速大幅升至4%,较11月回升近5个百分点。考虑到去年四季度专项债有1.2万亿剩余资金,预计2021年四季度+2022年一季度的新增专项债发行量将同比多增超过2万亿。上半年用于基建的增量专项债资金可能超过1万亿。若60%形成今年上半年基建投资,即便考虑了城投融资约束后,今年上半年基建投资增速将在5%以上,乐观的情形下有望达到10%。

哪些方向会有增量?

“论证多年的重大水利项目”

1月10日国常会明确要求对列入规划、条件具备的项目要简化相关手续,特别是前期已论证多年的重大水利项目要推动抓紧实施。近年来水利投资增速显著趋缓,根据历年水利部工作会议公布的数字,2019年落实水利建设投资7260亿元,2020年7695亿元创新高之后,2021年小幅下滑至7576亿元。在国常会明确方向后,预计今年的水利投资将有较高增速。具体的方向可参考“十四五”规划中的重大水利项目——重大引调水、供水灌溉、防洪减灾工程中论证多年的项目。

加快电源和电网投资

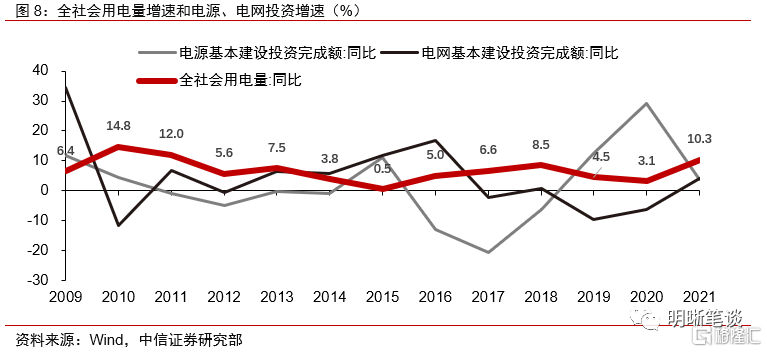

2021年全社会用电量同比上升10.3%,电力需求长期上升。过去全社会用电量增速往往低于GDP增速,主要原因是高耗能的行业在经济中的占比下降,单位GDP能耗不断下降。近两年这一关系出现了反转,用电量增速超过了GDP增速,短期因素是经济结构的短期反转,即单位GDP耗电量较多的工业占比在海外需求的带动下,连续两年提升。除此之外,两个长期趋势也不容忽视。一是机器替代人工,将带来增量的电力需求;二是交通工具的电动化,使过去一些采用汽油、柴油等作为能源的交通工具更多的使用电力,扩大电力需求。上述因素很大程度上导致了去年电力紧张的问题。

在电力需求长期上升的背景下,适度超前基建意味着提前进行电源和电网投资。结合长短期的因素分析,预计2022年全国用电量及最高用电负荷仍将较快增长,对电力保供工作提出了更高要求,着眼长期的超前基建也是必要的。国家发改委经济运行调节局局长李云卿在2022年首场新闻发布会的答记者问中提到加快推进电源和电网建设:“一是充分发挥各类电源保供作用。坚持规划引领、‘全国一盘棋’,在落实调峰资源和消纳市场的基础上,加快推进以沙漠、戈壁、荒漠化地区为重点的大型风电光伏基地项目建设,全力提升供应保障能力和优化能源结构。二是发挥大电网资源优化配置作用。推动跨省区输电通道加快核准,并尽早开工、尽早投产,有效提升大范围资源优化配置能力。”

保障房建设靠前发力

预计对2022年房地产业投资的拉动在3个百分点左右。住建部提出,“十四五”期间要大力增加保障性租赁住房供给,以人口净流入的大城市为重点。“十四五”期间40个重点城市初步计划新增保障性租赁住房650万套,其中今年40城计划筹建190万套,全国筹建240万套。根据这个比例估算,全国在“十四五”期间筹建的保障性租赁住房总共可能在800-900万套之间,与我们在《债市启明系列20211217—保障性租赁住房的空间和影响有多大?》中估计的规模基本一致。若按套均面积50平方米估算,对应的新增建筑面积或在4-4.5亿平左右,新增开发投资在1.7-1.9万亿左右。预计2022年增量房地产投资将超过5000亿元,拉动地产投资3个百分点左右,有利于维护“房地产业良性循环”。

结论

根据地方两会已公布的信息,各地方GDP目标增速平均值在6%左右,固定资产投资目标增速在8%左右,投资成为稳增长的主要抓手。项目审批端,从中央到地方灵活加速;资金端,地方新增专项债发行前置、提速,共同为年初实现“实物工作量”努力。在此影响下,上半年基建投资有望实现开门红。具体的方向上关注水利和电力投资,虽然占比不大,但弹性可期。同时,“十四五”期间保障房建设的前置发力也有利于稳定房地产业的投资增速和“良性循环”。对于债市而言,宽货币和宽信用仍在较量,宽货币的确定性更强占据上风,宽信用的预期有待一季度经济金融数据的落地和验证,时间上可能要等到二季度。考虑到货币政策后续仍有进一步放松的可能性,因此利率的下行趋势或未完结,预计底部在2.6%附近,调整风险可能出现在二季度。