下载格隆汇APP

下载格隆汇APP

下载诊股宝App

下载诊股宝App

下载汇路演APP

下载汇路演APP

社区

社区

会员

会员

根据国家卫健委调查数据,2020年我国约有2.5亿人受毛发困扰,因此如今植发行业被认为是处在消费医疗服务的黄金赛道。

而“植发第一股”雍禾医疗(2279.HK)自占据先发优势上市以来,一直是笔者的重点关注标的,就在3月24日,公司发布了2021年年度业绩公告。在疫情反复无常的2021年,收获好看的成绩单更显得难能可贵,也侧面验证了其作为行业龙头的稳健基本面;此外,公司已于今年3月成功纳入港股通,成为港股具有代表性的优秀资产一。

另一方面,今年伊始,港股整体市场走势并不太好看,观港股医疗服务板块整体走势亦是在萎靡的情绪中渡过,如去年上市暴涨的时代天使股价也不免大幅度回调。

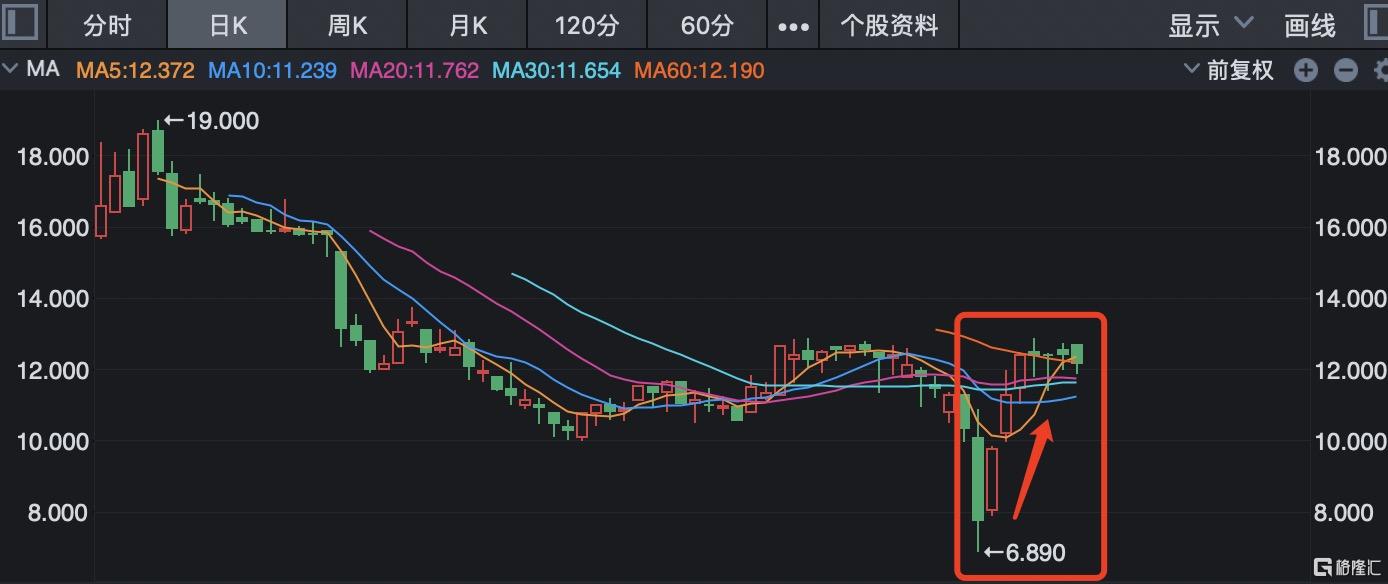

然而,3月中旬港股一众蓝筹股开启了大反弹,一时间政策底暖风吹起,笔者观察雍禾医疗在板块中表现亮眼,股价于3月16日启动反弹,开始v型反转行情,连续三日涨幅近60%;此外,近两个月其在板块中跑赢恒生医疗保健指数,因此无论从基本面还是技术面来看,公司都值得进一步研究探讨。

(图片:公司日线图 来源:同花顺,格隆汇整理)

1、营业收入同比增长32.4%,多项指标领先行业

在行业快速发展的背景下,从雍禾医疗的2021年年度业绩表现来看,其作为毛发医疗服务龙头企业,不负众望交出了一份令市场满意的答卷。

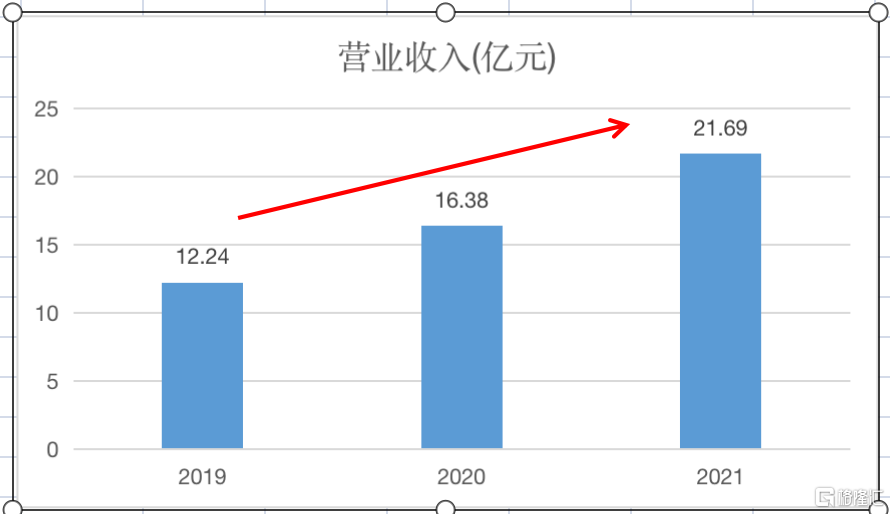

从财务情况来看,2021年雍禾医疗整体表现亮眼,报告显示,2021年公司实现营业收入人民币21.69亿元(以下单位一致),同比增长32.4%;经调整后净利润为1.81亿元,同比增长32.8%;每股基本盈利为0.29元;其中,植发医疗业务收入实现15.65亿元,同比增长10.8%;养固业务收入实现5.82亿元,同比增长173.1%;此外,公司预期将于2022年9月20日或前派发末期利息每股人民币0.076元。

(来源:公司公告,格隆汇整理)

由此看来,尽管去年雍禾医疗在上市资本化过程中,新店扩张数量不算多,但全年总营收依旧持续增长,有着不错的表现。

值得注意的是,雍禾医疗各项关键指标均领先行业,包括收入、医生数量、植发患者人数和植发机构数量在内的的多个关键指标,均在中国植发行业民营连锁机构中排名第一。

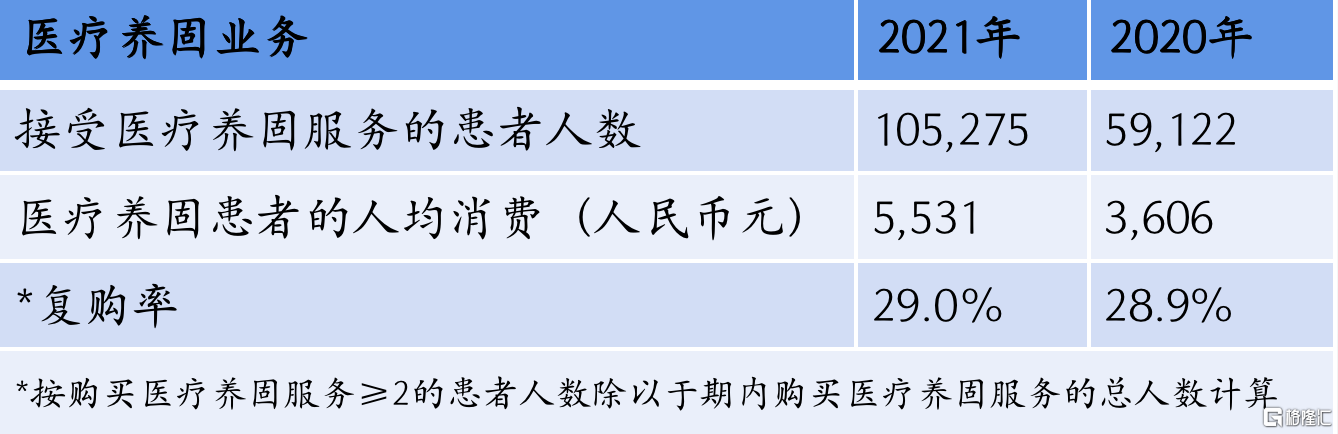

细分公司业务构成,公司的植发和养固依旧是双管齐下。注意到,2021年的接受植发患者人士已显著上升58464人;而其医疗养固业务作为第二成长曲线,与植发业务相辅相成也收获不错的成绩,2021年的复购率已达29%。

(来源:公司公告,格隆汇整理)

报告期内,雍禾医疗的植发患者在术后继续选择医疗养固服务的转化率为44.64%,接受其医疗养固服务后继续选择植发手术的转化率为4.35%,意味着雍禾医疗的客户粘性不断提高。

此外,公司持续强化运营能力和医疗服务能力领先的运营能力,并做到有效控制成本、提高运营效率和盈利力。注意到,报告期内,其在提高医疗运营效率方面,实现了每台手术医护配台比1:5到1:4的效率提升,提高了患者的手术舒适度,也有效地提升了其手术室利用效率及医护团队人效。截至2021年12月31日,其营运中的所有医疗机构平均约3个月实现收支平衡,现金投资回收期平均约为14个月。

整体而言,雍禾医疗的上述多项关键经营指标皆呈现出稳步提升,尤其在面对疫情反复的2021年,公司依旧整体向好且确定性强;公司两项业务也已形成了正向的良性循环,尤其是医疗养固业务在与植发业务的互相导流下,稳步提升复购率,未来有望持续抢占市场份额,不断夯实公司成长基础。

2、如何看待雍禾的竞争优势和长期投资价值

进一步分析本次雍禾医疗业绩稳增的背后,存在着哪些竞争优势和长期投资价值,笔者认为可以从以下四个维度来着重探讨。

其一,从行业视角看,公司所处的行业具备市场规模优势,并可随着市场渗透率不断提高,持续加速发展。

根据Frost & Sullivan统计数据,中国2020年毛发医疗服务市场规模达到184亿元,2016至2020年复合增23.93%,并预计以25.07%的年复合增速至2025年的562亿元。

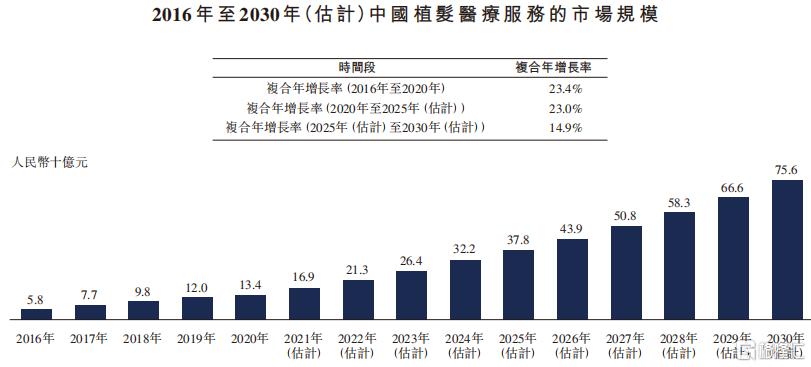

其中,市场规模方面,中国植发服务市场从2016年的58亿元人民币快速增长至2020年的134亿元,复合年增长率高达23.4%;并且随着脱发年轻化态势扩大,预计到2030年将带动中国植发服务市场规模达到756亿元。

(来源:招股书)

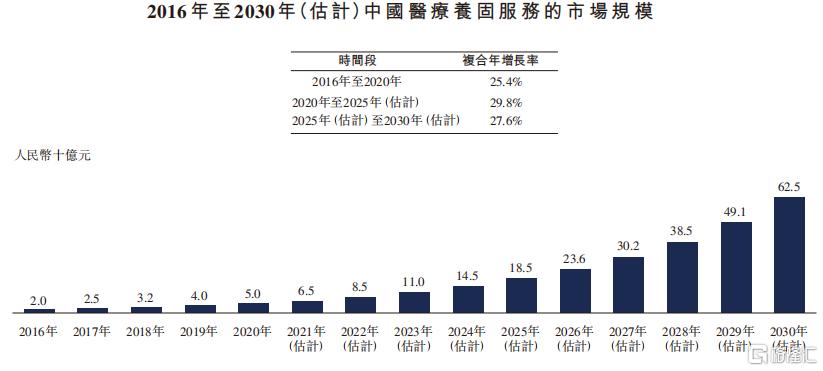

另一方面,医疗养固 2020 年市场规模为50亿元,同比增长25%,预计至2025年规模有望达到185亿元,年复合增速为29.91%。

(来源:招股书)

从赛道的投资逻辑来说,毛发医疗行业为快速成长的黄金赛道,雍禾医疗亦可享受行业发展红利,且当前毛发问题日渐年轻化,该市场具备多种驱动因素,同时从市场规模数据也显示该市场仍然是蓝海市场,后期市场需求被撬开后,能为雍禾医疗发展提供源源不断支撑力。

其二,公司属于植发民营机构里龙头企业,综合实力强并具有强大的品牌壁垒优势。

有观点认为植发行业入行门槛低,竞争激烈,护城河竞争力弱,但笔者看来,雍禾医疗已在植发医疗市场具备品牌影响力,并享有较高的品牌声誉,其品牌便可成为其护城河壁垒,区别于业内鱼龙混杂的机构,并助其保持持续领先地位。

同时品牌壁垒也是延续其长期主义发展的战略方向,就公司本身营销拓客来说,需要通过加大营销费用获客,因此会面临获客成本高的问题,如若形成长期的品牌效应,便可帮助公司降低营销成本,显著提高净利润,继而实现业绩大跨度增长。

与此同时,雍禾医疗品牌打造的背后,离不开公司自身完善的医疗资源和服务,亦是公司综合实力强的体现。

数据显示,2021年公司医护团队达1221人,其中包括259名医生,893名护士,其他医疗专业人员69名,且医生护士分别拥有5年和3年的行业经验,并有54家医疗机构,覆盖全国53个城市。

雍禾医疗作为全国经营规模最大、分布最广的连锁植发医疗机构,通过“总部→区域→院部”的分层管理体系和标准化的医生培训和门店运营模式,已实现全国性多点布局,在患者基数、医师资源、全国布局等多方面都具有竞争优势。

此外,对于未来展望,报告内亦提到其医疗机构将拓展和升级,计划于2022年,其全国植发医疗机构数量可接近70家;同时将建成12至15家独立的史云逊健发中心,并将在一个城市开设多家史云逊医学毛发中心;其在建的位于北京和上海的两家综合毛发医院也将在2022年陆续完工并开始营业,此举将进一步增加其市场份额。

笔者认为,目前,植发行业核心竞争力来源于经验的医生和完备的医护团队,考虑到公司拥有严格的管理体系,人才优势明显,且运营能力不断增强,成熟门店数量占比稳步提升。而富有经验和稳定良好的团队可吸引更多专业医生和消费者,并逐渐获得口碑和规模的正向效应,进而再吸引更多医生并构筑属于雍禾的人才壁垒,使得公司综合竞争力不断增强。

其三,公司植发医疗服务和医疗养固服务可形成相辅相成、相互导流的双向闭环商业模式,助力公司打开成长空间。

从手术特点来说,植发属于低频消费,因为单个客户的复购贡献度较低,而另一方面,毛发医疗养固市场则具有高复购率、覆盖消费群体广的特点。雍禾医疗聚焦于植发医疗服务,该业务为公司实现了大半壁江山的收入。

意识到这点,公司从2019年便开始布局医疗养固服务。医疗养固服务是以医疗器械、药品等手段解决各种头皮及毛发问题,满足患者非手术治疗方式的需求,该业务成功成为了雍禾医疗打开增量市场的第二成长曲线。

事实上,笔者了解到,2019 年公司开始以史云逊“店中店”模式提供医疗养固服务,主要为疗程方式,即在一段时间内接受多次治疗,约 80%为预付费套餐,无到期日,大部分需在2年内使用;因公司服务好等优势,2021年度医疗养固患者人数已达10.5 万人,同时客单价从2020年3606元显著提升至2021年5531元。

其“植-养-固”综合毛发服务解决方案覆盖了消费者全生命周期,有利于形成高效价值业务闭环,为公司持续创造更多收益。

同时报告里亦提到,雍禾对产品和服务持续创新,2021年度,其持有13项医疗技术专利,并还有三项发明专利正在申请,这些技术的应用,进一步提高了手术的安全性和品质。另外,雍禾还在研究植发手术区拍照自动识别毛囊计数系统、智能手术室等科技信息化医疗系统。并持续在医疗养固服务领域开展研发创新,进一步满足患者的多样化需求,促进植发和养固业务的发展。

其四,从资本市场长期投资价值来说,公司已正式被纳入港股通,有望吸引更多资本投资和关注。

雍禾医疗作为领域内最早的入局者,作为“植发第一股”率先上市,先发优势明显,从各项盈利指标皆可看出公司在多方面属于业内领先地位,公司具备业绩驱动成长的优秀投资价值。

注意到,公司于今年3月7日在港股通新一轮调整名单正式生效后,已正式被纳入港股通。

根据数据,于2021年,港股通的日均成交额达417亿港元,同比增长71%;全年买卖总额达9.3万亿港元,同比增长69.6%。

众所周知,港股通作为连接中国内地和香港资本市场的重要桥梁,而被纳入港股通的意义重大,是雍禾医疗在资本市场发展的重大里程碑,可吸引更多资本的投资关注,获得更好的流动性,加速公司成长步伐。

3、结语

雍禾医疗CEO张玉曾表示:“企业要持续发展、不断成长,看上去越来越难,实际上却越来越简单了。因为中国正进入一个讲究好服务、好品质的新时代。雍禾要做的,就是坚守初心、诚信服务、提升品质、恪守正道。”显而易见,雍禾医疗作为全国规模最大、分布最广的连锁植发医疗机构,不同于其他普通的植发医疗连锁机构,一直持续注重服务和品质,并拥有多项竞争优势,同时亦有业绩支撑,龙头地位凸显。

与此同时,雍禾已获得多家机构首次覆盖关注,其中今年1月中金首予其“跑赢行业”评级,目标价为18港元;同时海通证券亦首予其“优于大市”评级,看好其高效价值业务闭环。注意到,中金观点认为,雍禾医疗未来有望借旗下“史云逊”品牌单店直营模式,捕捉下沉市场需求。并预计雍禾医疗2021至2023年每股盈利可达到0.21、0.43及0.63元人民币,年复合增长率达71.9%,基于2022至2023年预测市盈率约35.6及24.4倍。

在笔者看来,当前公司市值确实未反映其真正估值水平,考虑到当下正值市场发展黄金期,公司未来成长性突出,且养发业务有望成为未来第二增长曲线,同时公司亦有更具标准化和可复制扩张的商业模式支撑长期发展,目前公司已加入港股通亦可提升关注度,不妨给予雍禾医疗更多时间关注,毕竟时间是检验投资价值和真理最好的朋友。