下载格隆汇APP

下载格隆汇APP

下载诊股宝App

下载诊股宝App

下载汇路演APP

下载汇路演APP

社区

社区

会员

会员

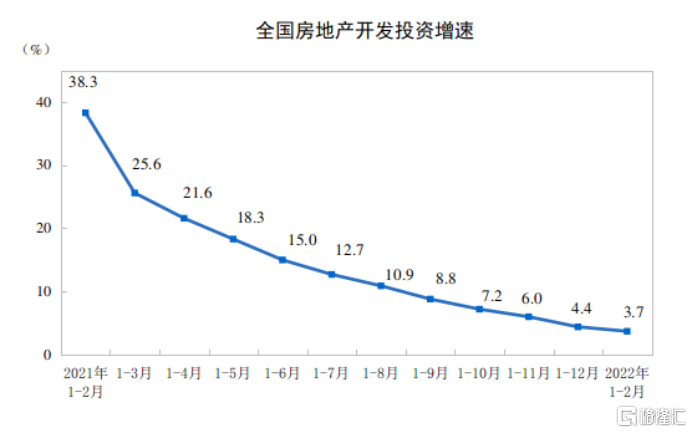

3年小周期,5年中周期,10年大周期。在监管政策推动房地产回归本源的思路下,房地产行业在拿地、销售、开发节奏均有所放缓,整个行业进入阶段性下行的周期。新房供应或减少,下游家装行业逻辑也随之迅速发生改变,装企之间存量竞争的发令枪事实上已打响。

但与此同时,二手房再装修市场空间逐渐打开。中国目前有3亿套现房,约半数存在再装修需求,随着时间推移还会有更多,家装市场空间将由房屋改造需求支撑。

装企将因此面临许多挑战:例如,何以洞察并适应市场的新需求、新逻辑?如何在日趋激烈的存量竞争中,实现降本增效,确保盈利能力甚至成长性的可持续?

01

存量穹顶下,齐屹科技价值凸显

在这场变局挑战中,能够为产业链创造价值的平台,势必赢得C/B端用户的信任。

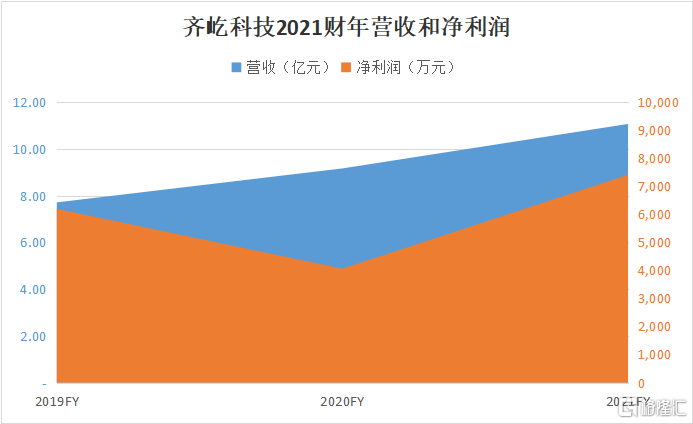

2022年3月23日,互联网家装一站式服务平台龙头齐屹科技(01739.HK,运营主体:齐家网)公布2021年度业绩。业绩数据反映了其过去一年的亮眼成绩,财务数据表现良好,以及服务能力提升在C/B端得到的认可,致使商户数量、商户留存率同步增长,销售线索量价齐升。

成长性指标上,2021财年齐屹科技营收达到11.07亿元,同比增加20.8%;公司当期毛利润达到5.934亿元,同比增长14%。归母净利润录得7405万元,同比大幅增加82.3%,净利率绝对值提高近8.9个百分点。偿债能力方面,公司多项指标录得增长,其中营业利润/流动负债比较上年提升3.3倍;公司流动资产增加了21.86%至16.99亿元。

无论从成长性还是稳定性角度看,齐屹科技作为互联网家装龙头,在2021年市场预期相对预冷的预期下表现出了强劲韧性。其中一个原因在于,齐屹科技主要业务来自二手房装修,主要业务范围与新的市场环境不谋而合。

在这方面,齐屹科技通过SaaS云服务、齐家保等具体业务内容,汇集优质商家和消费者,建立从线索到保障的全链路优质服务,已成为家装市场降本增效的有效助力。

02

精细化运营,SaaS助力动能转换

公司业务板块分为SaaS及延伸服务、室内设计及建筑业务。

2021年SaaS及延伸服务业务营收同比提升约17.33%至接近6.3亿元。为追求长期收益,公司在推动精细化运营方面加强费用投放,因此营收增长同时,毛利率轻微下滑0.9pct。

当前新市场环境下,二手房再装修施工复杂程度、工期长度更高,对全链路管理提出了更高的要求;其次,二手房再装修需求在时空两个维度上相对分散,获客成本骤增。因而获客平台成了长期压低获客成本的重要工具。

更重要的是,房地产逐渐回归"普通行业",市场增量明显减少,装企红利被稀释导致竞争烈度升级,提高经营效率成为企业生存发展的必由之路;而当房地产金融属性开始剥离,装企更需瞄准消费者对质量的需求进行精准穿透,使盈利由快速获客驱动,转向效率驱动。

齐屹科技的SaaS及延伸服务业务旨在帮助装企通过云服务基础设施,获得数字化能力,全方位赋能装企适应存量房改造市场,降低获客成本、强化质量把控、提升运营效率,通过齐家保、商家分级评分体系给商家品牌赋能,制定存量改造标准,提升商家的能力边界等。

公司在SaaS战略上不断深化精细化运营,以适应存量竞争的市场大环境,聚焦生态化转型升级,提升数字化运营能力,持续优化内部结构和管理转型等方向,在2021年及之后复杂的房地产市场环境中,为装企打开局面并赢得信任。2021年公司新付费商户数目留存率同比增11pct达到81.4%;活跃付费商户数目留存率同比增加10.7pct至72.5%。销售线索在此基础上"量价齐升",数目同比增加8.3%至74.9万条,每条平均收入增加7.6%至707元。

室内设计及建筑作为齐屹科技另一大业务板块,也取得了不错的成绩,2021年收入增加27.6%至4.6亿元。通过这块业务,公司将持续探索装修服务、供应链管理、保障服务等诸多方面的业务协同,进一步为SaaS战略的精细化运营沉淀数据和经验。

03

市场未来可期,公司"马太效应"更凸显

展望未来,在公司依然确立行业龙头地位基础上,行业进入存量竞争时代,但宏观因素的利好依然存在,重要的是如何在市场中发掘这部分价值。叠加精细化运营驱动的公司业务能力提升,齐屹科技有望进一步夯实在互联网家装行业的竞争优势。

城市更新成为新的经济增长点,二手房再装修赛道逻辑非常清晰,但市场空间仍有待打开。另一方面,尽管房地产"着陆"势在必行,但也必将长线迎来预期反转——2022年楼市基调仍然是稳定,这即是行业结构性调整前提,也是宏观经济发展要求,下行底线基本筑好。

数字经济作为实现社会经济运行降本增效的重要举措,也已被写入2022年政府工作报告和更长期的"十四五规划",在稳增长和"双循环"目标背景下,推动线上线下消费深度融合,促进生活服务消费恢复,发展消费新业态新模式成为重要社会议题。

因此中国互联网家装市场空间依然广阔,而家装一站式服务平台更是相对稀缺。

这一优势使得公司近年来C/B端用户持续增长形成双边网络效应,使齐屹科技在B端装企覆盖率上依旧排名第一,占据超过40%的市场份额。

行业内的流量优势、完善的一站式服务体系等,将确保公司能够率先把握家装行业数字化转型过程中的发展机遇——用户的信任度推动用户规模增长,与SaaS体系迭代形成正向循环,降低公司边际成本的同时增强议价能力,驱动公司业绩增长。

在这其中,精细化运营则可以通过提升C/B端用户信任度,加速这一正反馈的形成和带动盈利水平的提升,推动自身在互联网家装行业渗透率的不可逆提升,进而以规模效应帮助装企发掘更多市场红利,在房地产市场周期波动的不确定性中,带来长期的确定性。