下载格隆汇APP

下载格隆汇APP

下载诊股宝App

下载诊股宝App

下载汇路演APP

下载汇路演APP

社区

社区

会员

会员

2021年,房地产行业遭遇严厉调控,叠加部分房企陷入债务危机等事件影响,房地产板块整体下挫。不过进入2022年以来,以有效化解地产金融风险为目的,政策上陆续也释放出一些维稳的边际改善信号,尤其是经过3月16日国家金融委专题会议后,财政部、证监会、银保监会、央行、外汇局相继表明将推迟房地产税、促进房地产市场健康稳定发展,一定程度上给予市场信心,也加速了板块估值修复。

另一方面,当下是房地产行业发展历程中关键的转折点,行业洗牌与分化加剧,面对不确定的市场环境,需要综合考量企业多方面的抗风险能力,笔者近期从行业政策、业绩披露等动向观察,认为从房企投资价值角度来说,拥有稳健财务管理能力和具备一定国资背景优势的房企或许更容易把握住新的发展机遇并具备长期发展成长性。

当下正值港股上市房企业绩披露的密集期,其中,有着国企背景的上实城市开发(00563.HK)(以下简称“上实城开”)已于3月28日公布2021年年度业绩报告。不妨借此业绩报告一并探讨下,未来中小房企的发展机遇和投资价值。

一、现金流健康稳定,业绩稳步增长

过去一年,房地产市场面临挑战,行业融资环境收紧,销售市场和土地市场均明显降温。而能抗住这场环境变化与调整,并收获可观的收益和利润的房企,多半具备稳中求进的发展基调,属于值得观察的房企样本,上实城市开发便是很好的例子。

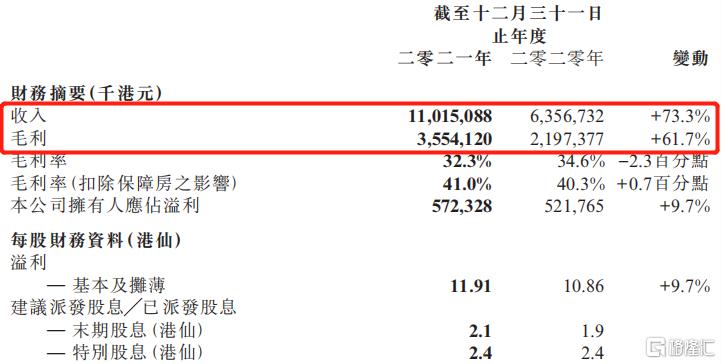

报告显示,截至2021年12月31日止年度,上实城开实现收入110.15亿港元,同比增长73.3%;毛利35.54亿港元,同比增长61.7%;公司拥有人应占溢利5.72亿港元,同比增长9.7%;每股基本溢利11.91港仙;拟派发末期股息2.1港仙及特别股息2.4港仙,按最新收盘价0.71港元来算,公司股息率高达6.3%,可见公司保持了业绩的稳健增长和稳定的股东回报。

(来源:公司公告)

笔者认为,当下房地产行业发展逻辑已发生转变,而中小型房企要活的好,更需要掌握核心竞争能力,注重资金的安全性,保障流动性,具备多元的融资渠道和优秀的财务管理能力是其中的关键。

数据显示,报告期内,上实城开持有现金逾141.2亿港元;净负债比率从去年31.9%降低至24.0%;同时流动比率从去年1.7倍降低至1.2倍,“三道红线”持续达标。

注意到,早在去年10月,上实城开以人民币35.76亿元出售公司于上海寰宇全部股权,进一步降低其负债率,并增加现金储备、结转利润,为其长期发展积极投资拓展新项目打下良好基础。

可见,上实城开充分重视财务管理,并有充沛的现金流和良好的财务结构,在去年融资难的环境下,有着充足在手现金并能很好的覆盖短期负债,降低债务风险,向市场展现充分的信心,也为企业后续发展打下重要的基础,是其相比同行来说其中一项突出的亮点。

与此同时,公司管理层对此也表示,公司有充足的资金及日后收益足以应付目前营运资金及未来发展的需要。

笔者认为,未来中小房企在稳步扩大规模时容易面临现金流周转压力,而多渠道融资、或者通过合作共赢等方式提高资金利用率。另外,部分有国企背景的房企融资渠道相对多些,更易获得融资政策优惠等红利支持,获得更低融资利率,并在在融资成本方面拥有竞争优势。因此从这点出发,有着国企背景且现金流稳定的上实城开就很符合当下笔者关注的该两点优势。

二、国企背景优势愈发显现,夯实成长基础

在“房住不炒”主基调下,房地产行业竞争将走向竞品时代,不再以规模论成长,而是依托房企自身优质的资产价值和产品力。不同于全方位扩张的大型房企,专注于区域深耕并持续打磨优质标杆项目的房企,可以在区域内深度挖掘潜力,打造出区域内的竞争壁垒,并实现高质量的发展。同时亦可结合区域资源优势,进一步拓宽其他业务,打开其他的增长曲线不断为公司发展增加动能。

实际上,结合上实城开过往的成长轨迹来看,也进一步验证了公司具备长期发展的实力。

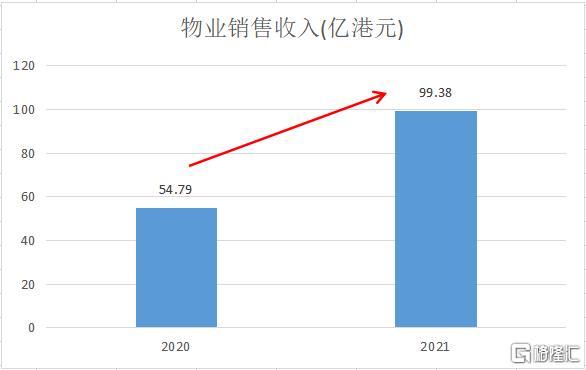

根据业绩报告,2021年度,上实城开实现物业销售收入达99.38亿港元,占总收入90.2%,销售表现强劲。

(来源:公司公告,格隆汇整理)

值得注意的是,从合约销售方面,公司旗下的西安自然界、北京西钓鱼台 • 御玺、上海万源城和上海当代美墅 • 城开云外等重点销售项目,分别占2021年度合约销售总金额约45.1%、17.0%、15.3%和13.5%;而来自保障房的合约销售为人民币11.69亿元,按年上升542.3%,合约销售面积为63,000平方米,按年上升425%。

不难发现,在去年销售承压情况下,公司的销售业绩表现依然强劲,仅靠商品房项目销售已可撑起业绩半边天,亦可侧面反映出其产品力显著,能很好的完成销售目标;另外公司亦有符合国家发展大方向的保障房项目在贡献收入。

事实上,2021年,公司持续深耕上海都市圈及其他核心一二线城市,围绕高标准城市更新,继续拓展新市场,丰富土地储备。

具体从土储和项目资源看,截至去年12月底,公司拥有的土地储备高达28个项目,分布于11个内地重点城市,包括上海、北京、天津、西安、重庆、昆山、无锡、沈阳、烟台、深圳及武汉,当中大部分为建成及处于建设期的中、高档住宅及商用物业,未来可售规划建筑面积约393.2万平方米,可以满足未来3至5年的发展,可见公司土储资源和项目资源优质。

另一方面,在两集中供地新政策下,背靠上海实业集团的上实城开,相比其他民营中小房企更有拿地优势,2021年上半年,公司便充分发挥多元化拿地优势,注重项目的质量和盈利能力,审慎获取优质土地,并成功中标位于陝西省西安市代价约人民币15.25亿元地块的住宅开发项目,同年下半年有再次成功中标位于上海市的两地块土地使用权,两地块分别代价人民币11.78亿元、人民币16.52亿元,均为住宅开发项目,大大充实公司土地储备,成为公司后续成长的另一大收入增长动力。

未来房地产行业竞争中,由于一线城市土地资源稀缺,且其他二线城市的优质地块竞争也较为激烈,一定程度上限制部分民营房企规模发展,而国企背景房企会相对拥有更好的拿地优势,且优质和稀缺地块才能够产生相对高的溢价,在未来面临楼市限价的情况下,应该优先考虑有优质土储且拥有国企背景的房企,上实城开在拿地和项目获取上的便利性便很好展现了这一竞争优势。

三、坚定稳中求进战略,持续探索新发展模式

目前行业处在“增量未结束,存量刚开始”的市场行情中,除了继续把握增量市场机会,还需要抓住未来存量市场可能存在的机遇,提前抢占市场份额,或者找寻其他符合探索新发展模式道路的增长极业务。

不过笔者认为,中小房企并不是很适用大型房企多元化的发展模式,考虑到,多元化需要占用大量资金并影响投资回报周期,容易造成本身资金量小且不稳定的房企陷入资金周转压力,同时盲目扩张易使资金分散,不利于企业区域深耕。因此在不把精力分散化的同时,在专注于城市深耕的基础上,享受主业务带来的资源和业务优势,从而探索其他增值业务的发展模式或许更理智些。

此外,与其他更有经验的开发商合作,降低资金成本风险并获取更多优质资源的方式也不失为中小房企很好的发展方向。

从上实城开业的发展策略看,公司将加强对现有优质土地储备开发,集中资源致力于精品开发模式,但持续关注城市更新改造机遇,做好城市增值服务,利用国企品牌专注旧区改造、工业地块转型升级以及地铁上盖物业开发,保持均衡高质量发展。

另一方面,公司亦提到,将继续推进产城融合、租售并举、大健康产业等多元化业务。在土地开发及项目投资策略上,将利用优质国企品牌及稳健财务和运营能力等优势,加强对现有土地、项目管理及短期化项目的开发,审慎开拓投资性项目,以稳中求进的步伐增加优质土地储备及现金流,为利润提升带来强劲支撑。

报告显示,2021年度,公司于上海、北京、天津、重庆、沈阳、西安、昆山及深圳等8个重点开发大城市已经建成多个商业项目、持有的投资性物业总面积约88.4万平方米。年内,其整体租金收入按年上升 25.1%至8.29亿港元,主要由于整体出租率和项目平均租金单价上升所致。

与此同时,公司持续响应“租售并举”政策,有序推进租赁住宅业务。于报告期内,其旗下三个长租房项目上海晶享、上海莘至城、上海城泷有序开发中,合共建筑面积29.5万平方米。当中,上海晶享项目、上海莘至城项目预计于2022年落成,上海城泷项目则将于2023年落成,相关业务未来将为公司贡献稳健租金收入。

以上也反映出,上实城开的发展战略符合行业“稳”的发展趋势,公司更关注符合行业政策发展方向的项目,亦有开拓其他增值业务寻求业绩提升的打算,选择更稳中求进的发展模式,专注地产开发业务,并持续关注其他发展机遇,从长远发展眼光出发,符合自身成长路径。

四、结语

综上所述,从上实城开基本面来看,公司作为上海国企系统房地产唯一港股标的,有成长性业绩支撑,充分发挥了背景优势,并拥有优质的项目储备,审慎的财务管理能力,具备高现金、高毛利、低负债的财务优势,同时保持高达37.8%的派息率,亦有符合自身发展模式的战略指引,得益于此,公司近期在二级市场上有着不错的表现。

(来源:choice,格隆汇整理)

另一方面,从行业长期视角来看,房地产主基调依旧是“房住不炒”,但政策会陆续有边际宽松信号放出,促进房地产市场健康稳定发展,逐步修复市场信心。同时高周转、高杠杆的传统开发模式已遭遇淘汰,未来行业将继续探索新的发展模式,当前行业的投资逻辑,可以把目光放在基本面优质稳健并拥有国企背景的房企身上。