下载格隆汇APP

下载格隆汇APP

下载诊股宝App

下载诊股宝App

下载汇路演APP

下载汇路演APP

社区

社区

会员

会员

摘要

行业景气变化:

新冠疫情:上海发布复工复产指引,国内新冠疫苗研发持续推进。上周全球新冠确诊病例持续回落,主要欧亚国家确诊回落。上海发布复工复产指引,提出在确保风险可控的前提下推动企业复工复产,保障供应链安全稳定。国内已有7款疫苗上市,且仍有多款疫苗在研发。

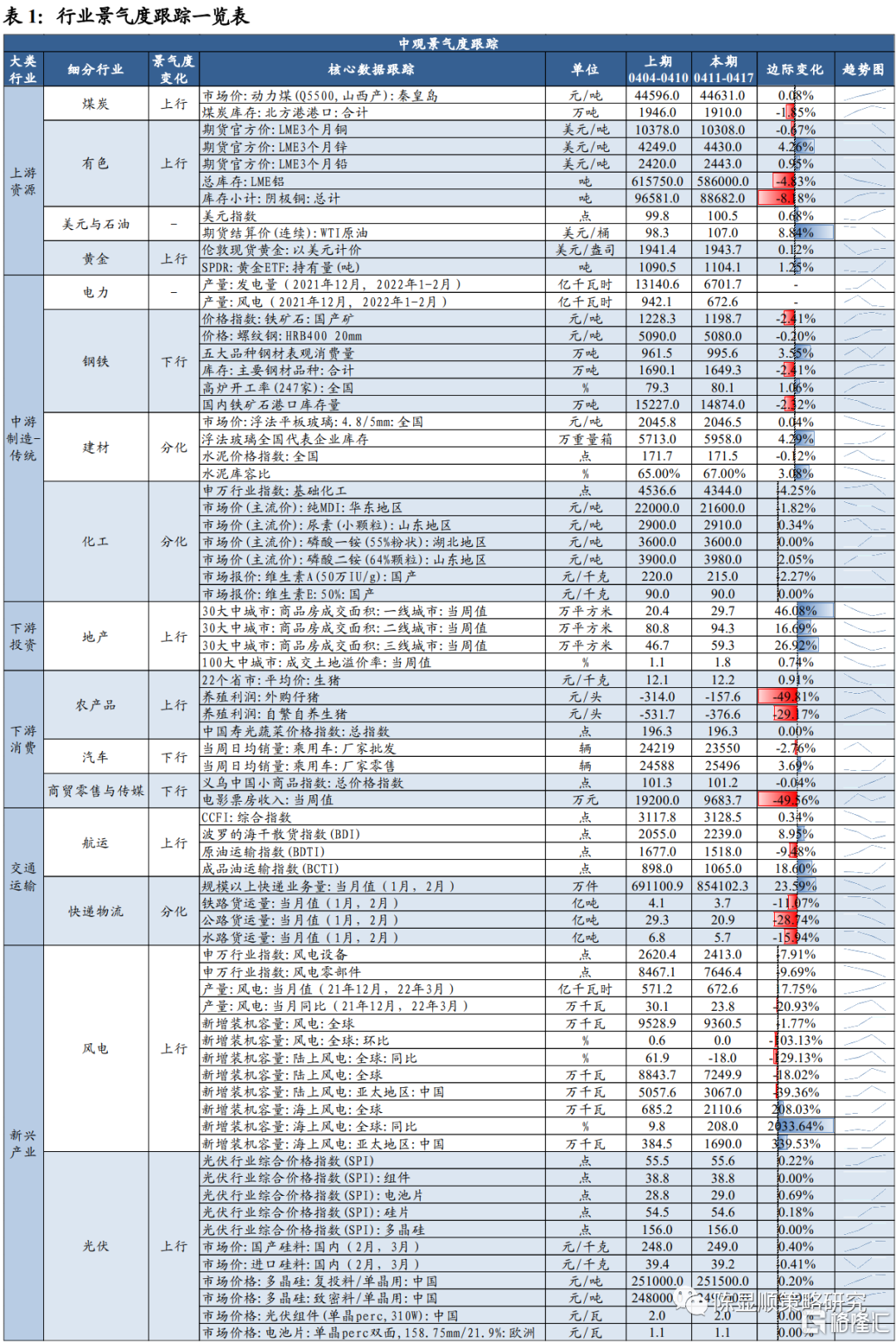

基建地产:新房成交面积有所回暖,水泥需求复苏有所加速。国内疫情防控取得一定进展,上周30大中城市新房成交面积周环比回暖,此外100大中城市供应土地规划建筑面积、百城成交土地规划建筑面积和成交土地溢价率也有所回暖。地产政策方面,继多地放开限售限贷政策、下调房贷利率后,高能级城市政策也有所放松。建材方面,由于疫情导致物流受限,影响出货速度,上周国内浮法玻璃库存有所上升;上周全国水泥价格受疫情好转需求增加影响而上升,各地错峰停窑执行结束后生产普遍恢复正常,从而带动水泥库容比上升。

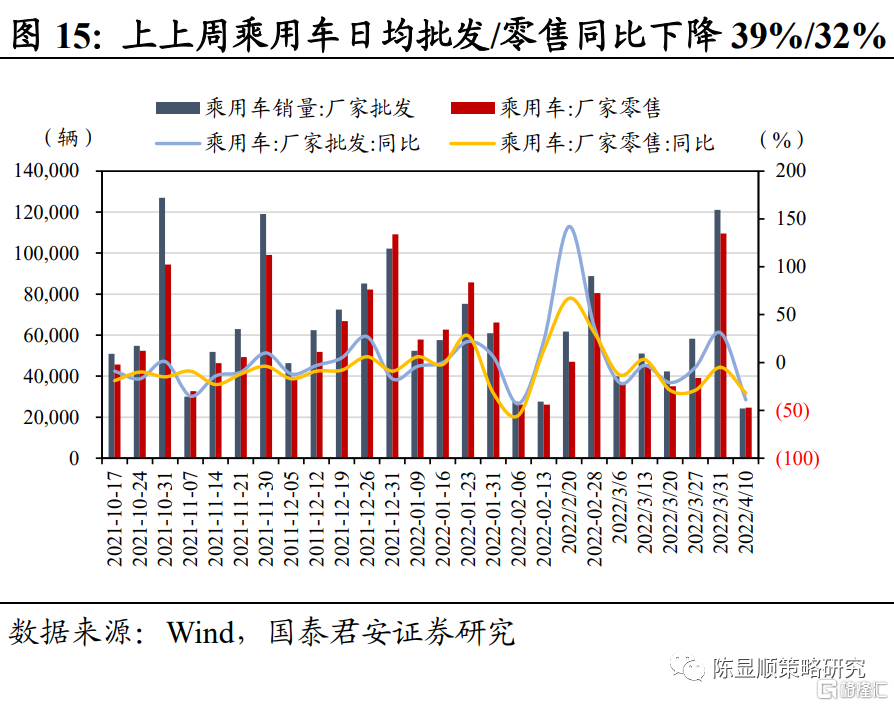

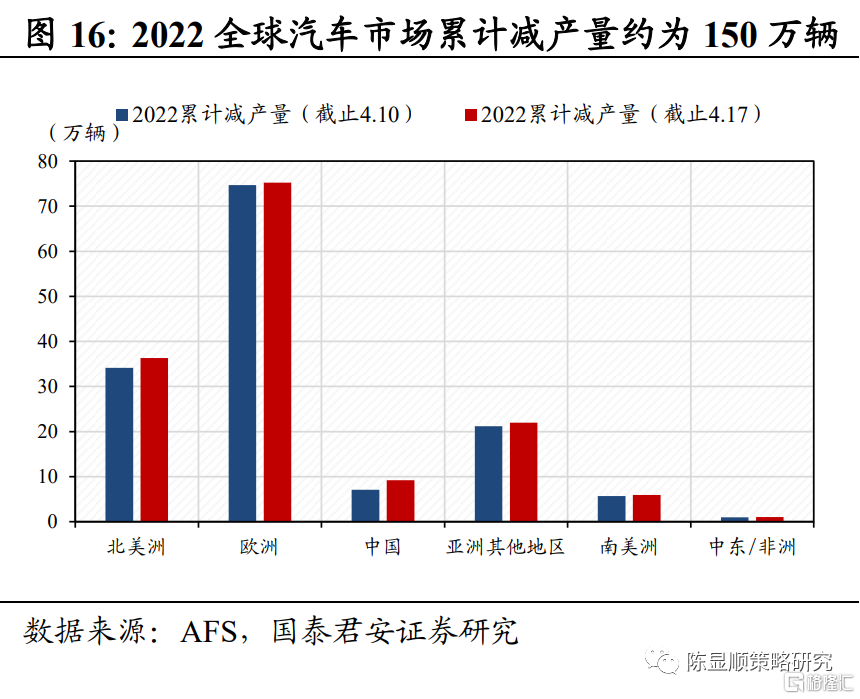

下游消费:生猪价格回暖,汽车销量下降。上周生猪价格有所回暖,主因疫情导致运输不畅。4月1日至10日我国乘用车批发/零售量下降,主因国内疫情形势严峻抑制购车需求。芯片短缺导致2022年全球汽车市场累计减产量上周再次增加,预计减产量将继续增加。

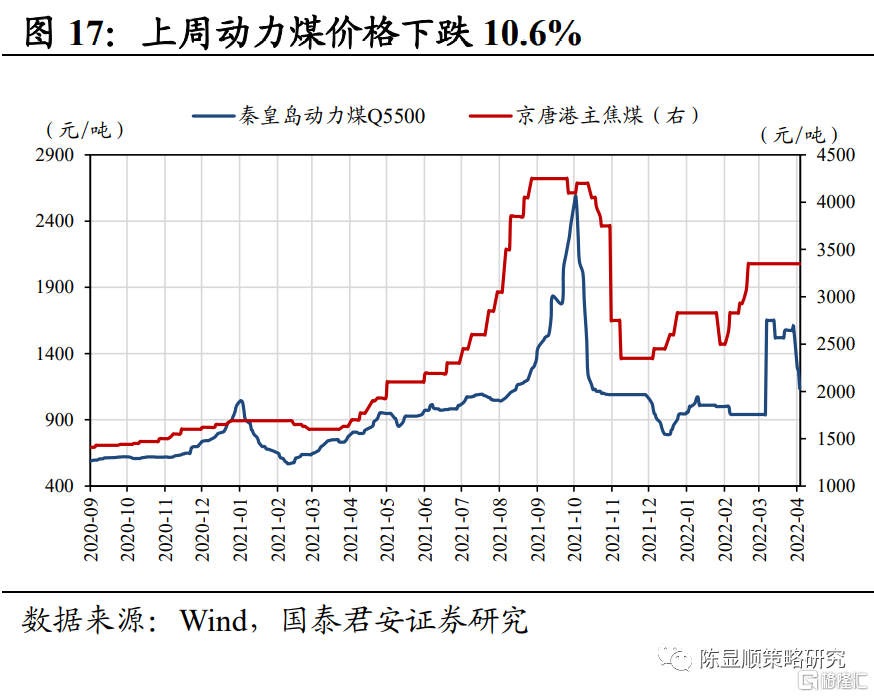

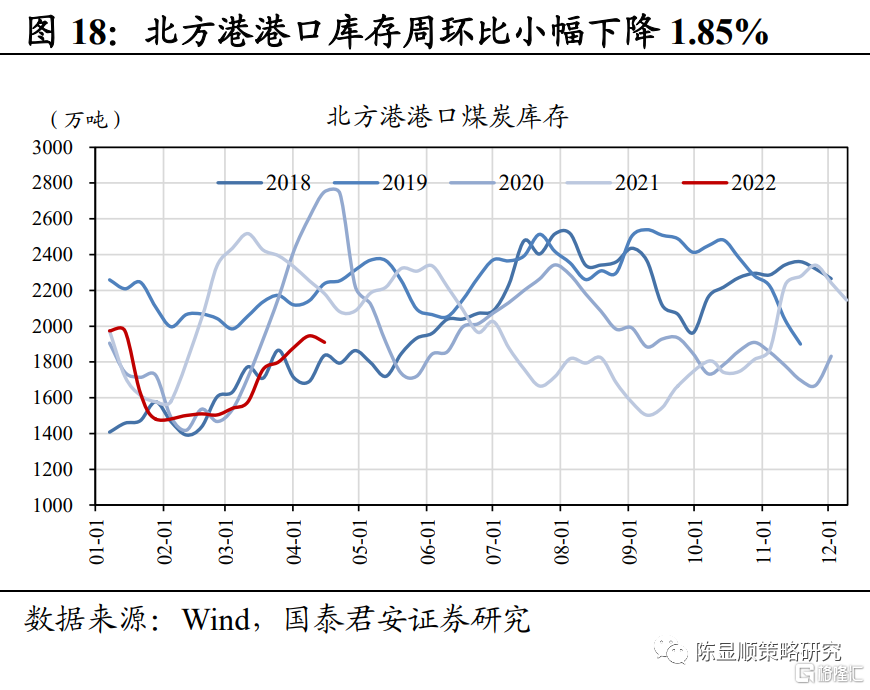

上游资源:动力煤价格调整,钢材下游消费回暖,MDI供应处于底部。上周国内动力煤价格向下调整并出现止跌反弹趋势;个别地区疫情缓解下钢材下游消费有所好转,但整体来看多地运输及下游开工仍受疫情影响,旺季钢材需求回暖不及往年;MDI供应吃紧,主因韩国、日本等多地厂商均有检修计划,叠加国内疫情冲击供应链。

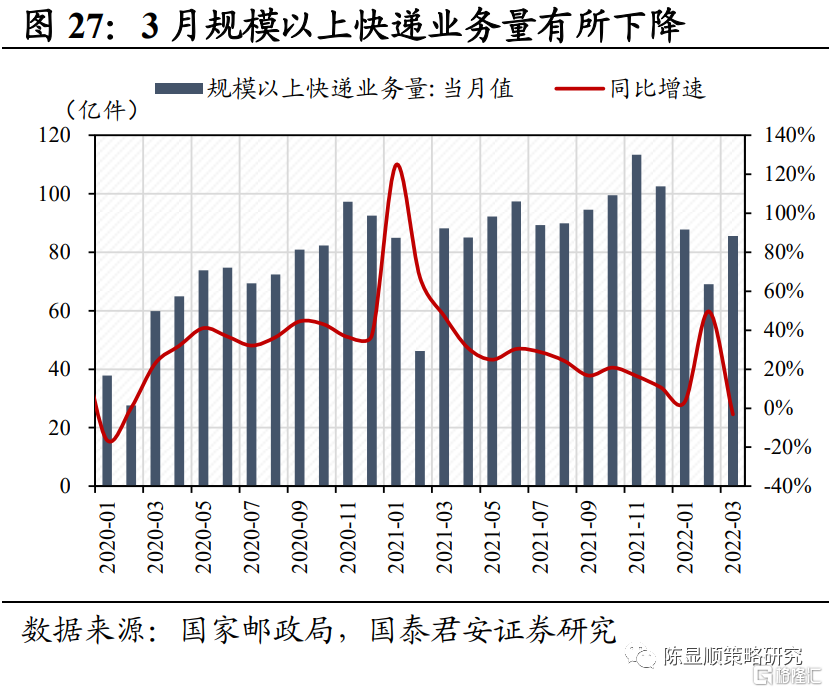

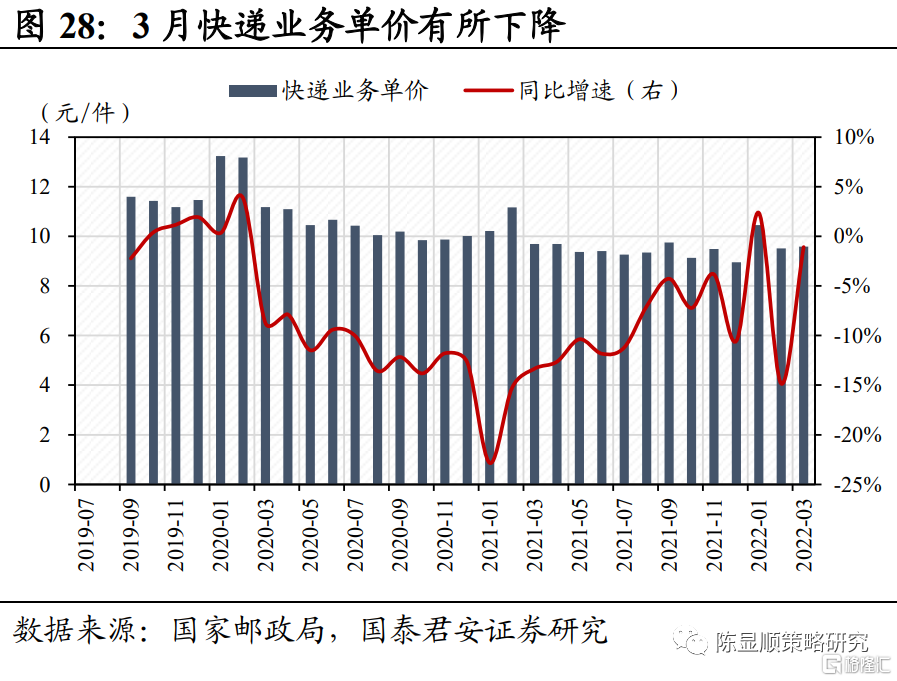

交通运输:3月快递业务量价齐减,全球油运价格持续上涨。3月全国快递业务量和快递业务单价同比均有所下降,主因全国多地疫情反复,部分中转中心、网点关停,多地快递出现了阶段性中断,部分电商平台也出现发货延误、暂停发货现象,对快递服务冲击较大,快递业务量有所下滑。俄乌冲突加剧背景下上周全球油运价格再次上涨。

新兴产业:风电光伏高景气持续,新能源车销量高增。得益于装机量需求向好,上周光伏产业链价格稳中有升,预计后续装机量有望持续增长。广东等地出台规划鼓励海上风电和光伏发电的发展。国内新能源车3月销量高增,新能源车上游价格稳定,新能源车维持高景气。

风险提示:疫情扩散超预期、政策落地情况不及预期

行业景气变化:

基建地产需求边际回暖,风电光伏景气持续

本期行业景气观察趋势:

新冠疫情:上海发布复工复产指引,国内新冠疫苗研发持续推进。上海发布复工复产指引,提出在确保风险可控的前提下推动企业复工复产,保障供应链安全稳定。国内已有7款疫苗上市,且仍有多款疫苗在研发。基建地产:新房成交面积有所回暖,水泥需求复苏有所加速。国内疫情防控取得一定进展,上周30大中城市新房成交面积周环比回暖,此外100大中城市供应土地规划建筑面积、百城成交土地规划建筑面积和成交土地溢价率也有所回暖。地产政策方面,继多地放开限售限贷政策、下调房贷利率后,高能级城市政策也有所放松。建材方面,由于疫情导致物流受限,影响出货速度,上周国内浮法玻璃库存有所上升;上周全国水泥价格受疫情好转需求增加影响而上升,各地错峰停窑执行结束后生产普遍恢复正常,供给增加,从而带动水泥库容比上升。下游消费:上周生猪价格有所回暖,主因疫情导致运输不畅。4月1日至4月10日我国乘用车批发/零售量下降,主因国内疫情形势严峻抑制购车需求。芯片短缺导致2022年全球汽车市场累计减产量上周再次增加,缺芯持续,预计减产量将继续增加。上游资源:动力煤价格调整,钢材下游消费回暖,MDI供应处于底部。上周国内动力煤价格向下调整并止跌反弹;个别地区疫情缓解下钢材下游消费有所好转,但整体来看多地运输及下游开工仍受疫情影响,旺季钢材需求回暖不及往年;MDI供应吃紧,主因韩国、日本等多地厂商均有检修计划,叠加国内疫情冲击供应链。交通运输:3月快递业务量价齐减,油运价格持续上涨。全国多地疫情反复,部分中转中心、网点关停,多地快递出现了阶段性中断,部分电商平台也出现发货延误、暂停发货现象,对快递服务冲击较大,快递业务量有所下滑。俄乌冲突加剧背景下上周全球油运价格再次上涨。新兴产业:风电光伏高景气持续,新能源车销量高增。得益于装机量需求向好,上周光伏产业链价格有所上升。广东等地出台规划鼓励海上风电和光伏发电的发展。新能源车企3月销量高增,新能源车维持高景气。

2

行业景气度跟踪

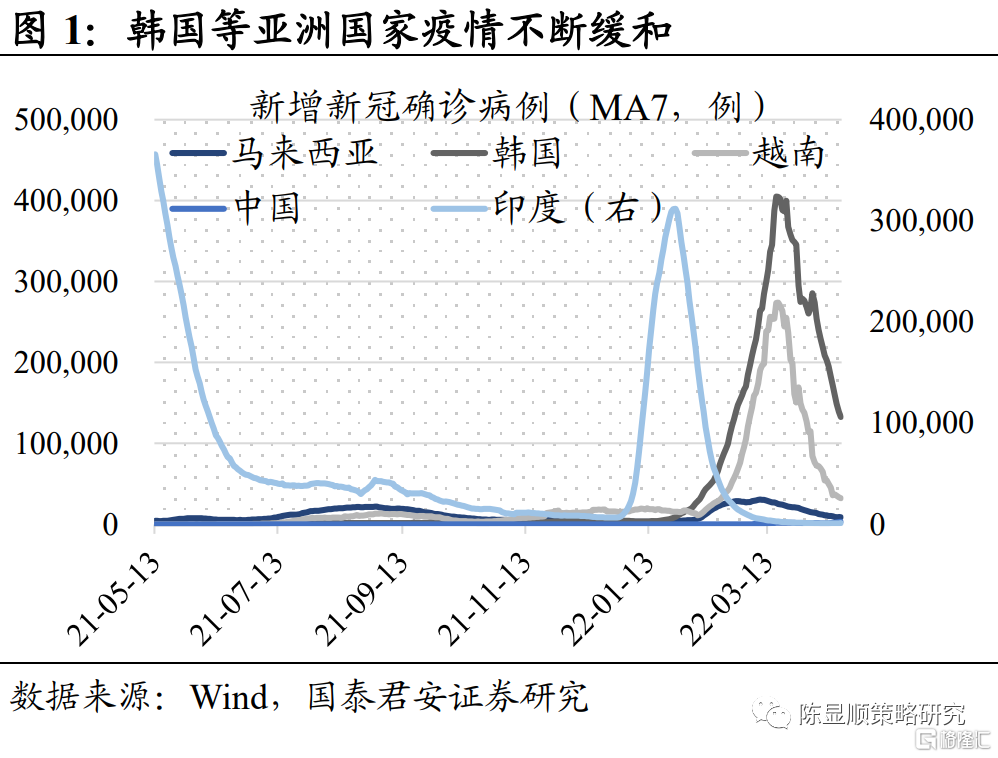

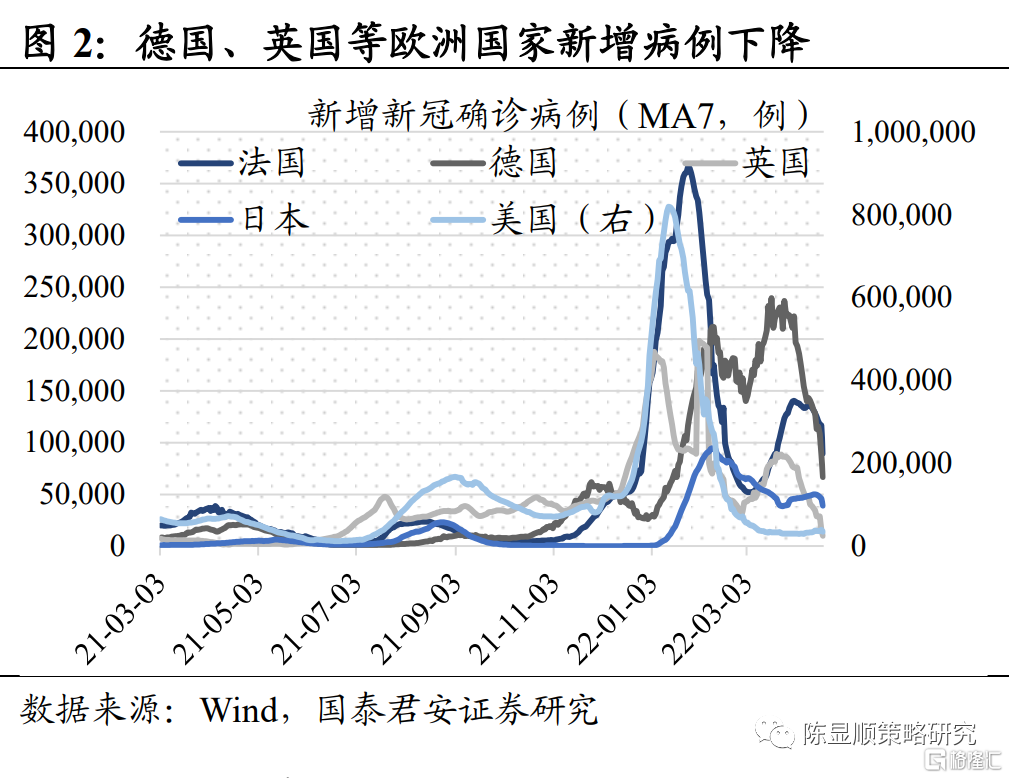

2.1. 全球疫情情况追踪:全球新增确诊持续回落,国内新冠疫苗研发持续推进

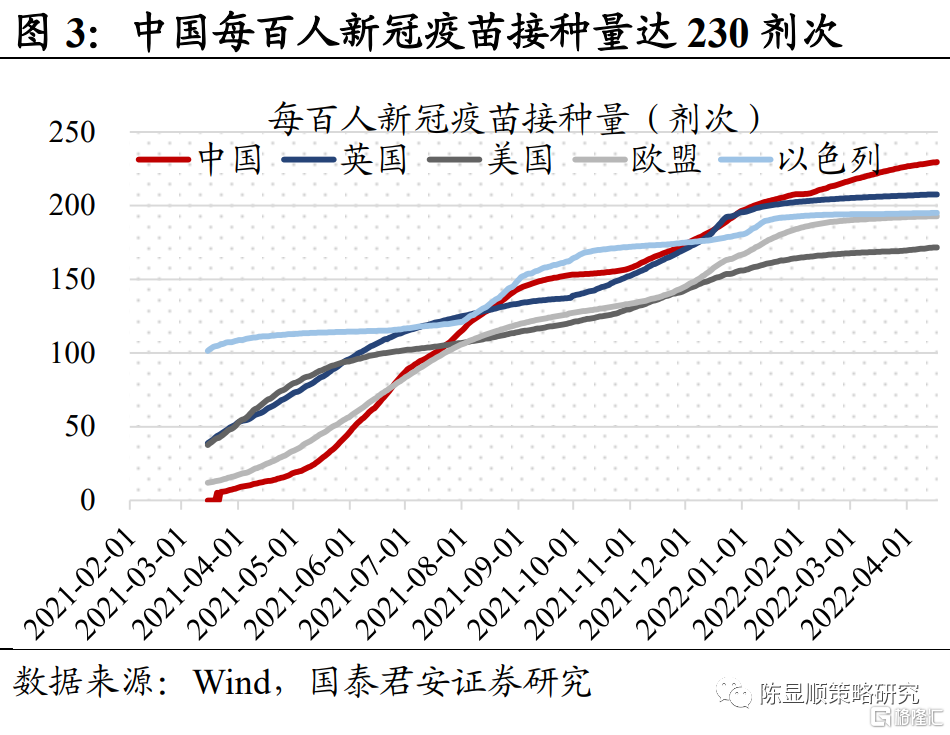

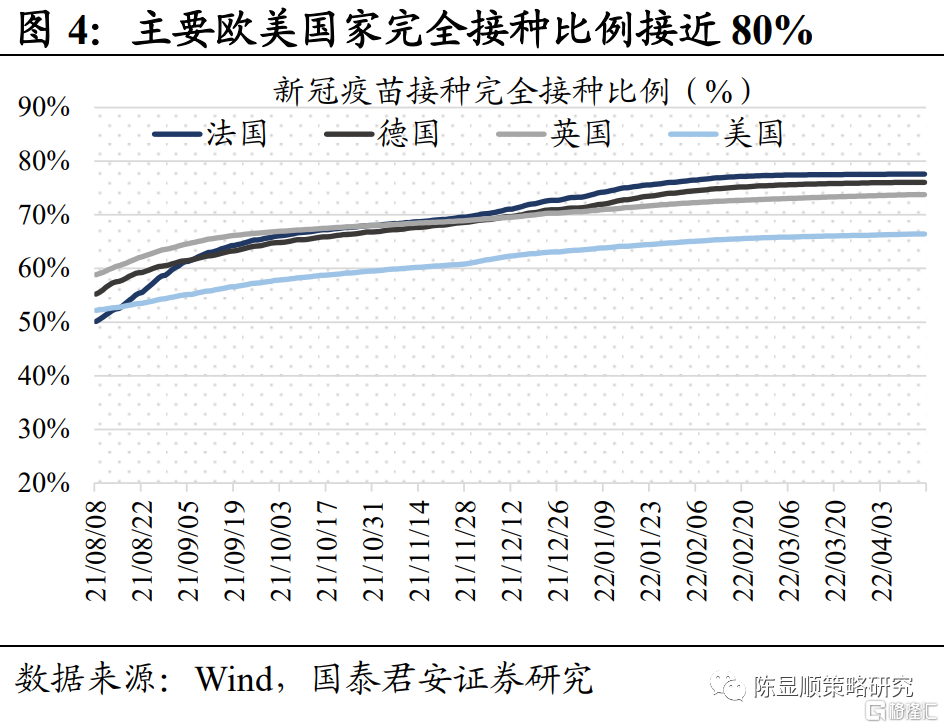

新增确诊环比回落,全球日新增约75万例。截至2022年4月18日,全球新冠累计确诊病例达5.03亿例,累计死亡病例达622万例,4月12日至4月18日全球新增确诊病例513.90万例,增速有所回落。具体来看,韩国、越南等亚洲国家新增确诊病例持续回落,法国、德国、英国等欧洲国家新增病例也不断下降。上海发布复工复产指引,国内新冠疫苗研发持续推进。上海市经信委16日发布《上海市工业企业复工复产疫情防控指引(第一版)》,提出压实企业主体责任,确保风险可控的前提下,落实闭环管理,有力有序有效推动企业复工复产,保障产业链供应链安全稳定。截至4月15日,国内共批准7款疫苗上市,其中5款为灭活疫苗,1款为重组蛋白疫苗,1款为腺病毒载体疫苗。康希诺的腺病毒载体新冠疫苗以及智飞生物的重组蛋白新冠疫苗获批序贯加强针接种。国内目前还有多款在研的新冠疫苗,主要集中在mRNA、重组蛋白和病毒载体这三条技术路径,多条新冠疫苗在研管线已进入临床后期。

2.2. 基建地产:新房成交面积有所回暖,水泥需求复苏有所加速

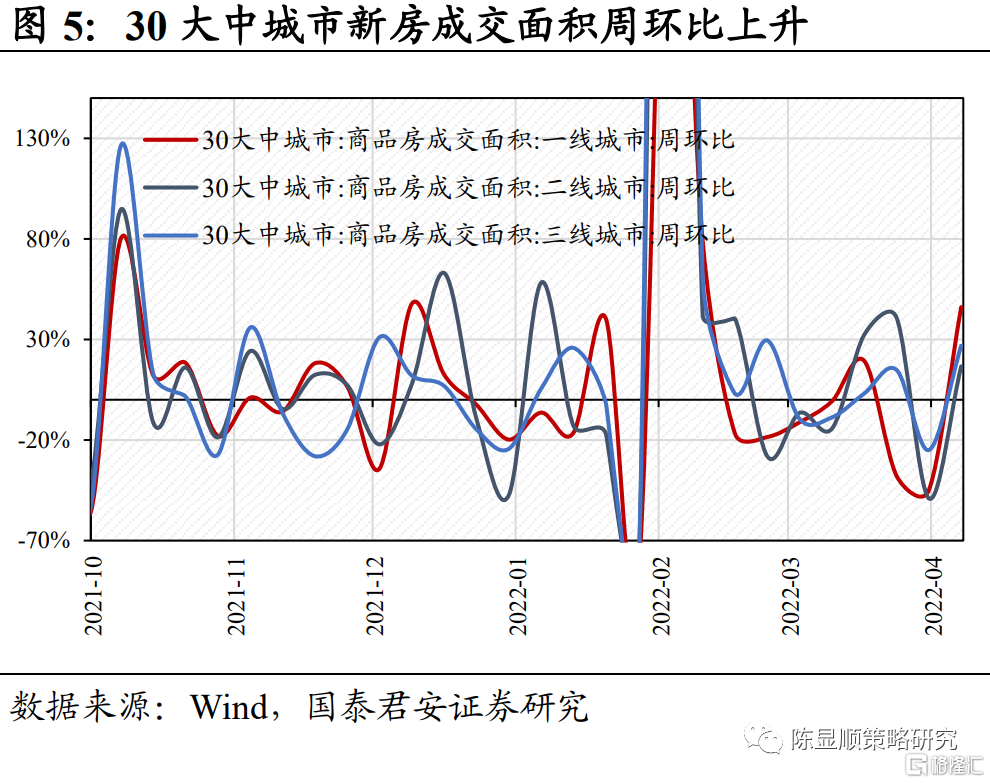

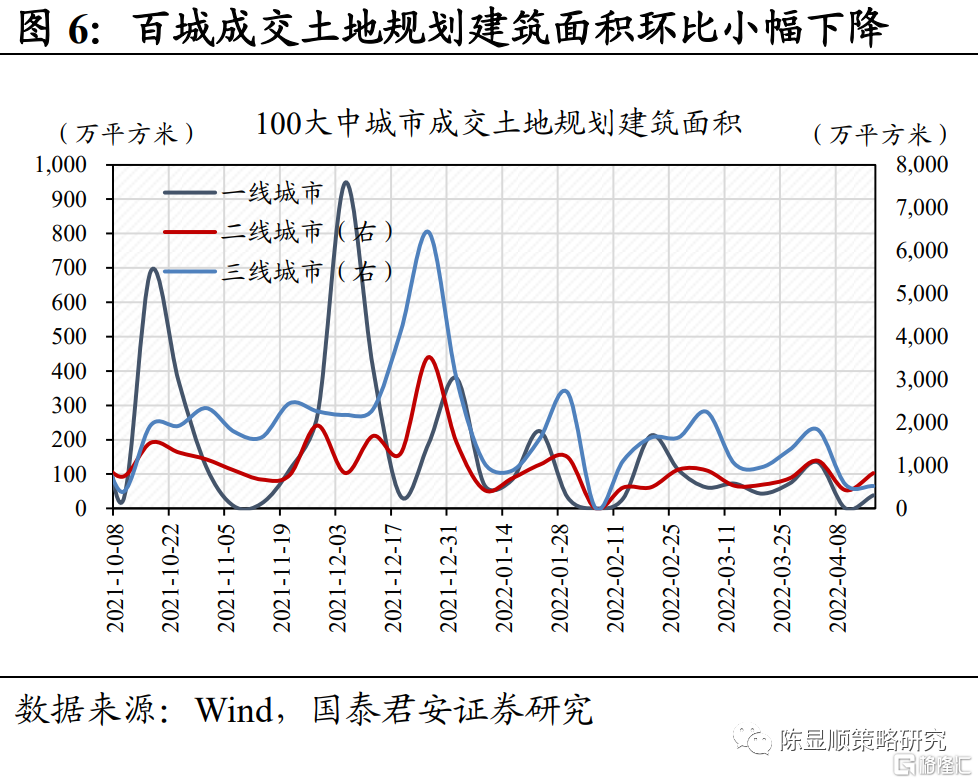

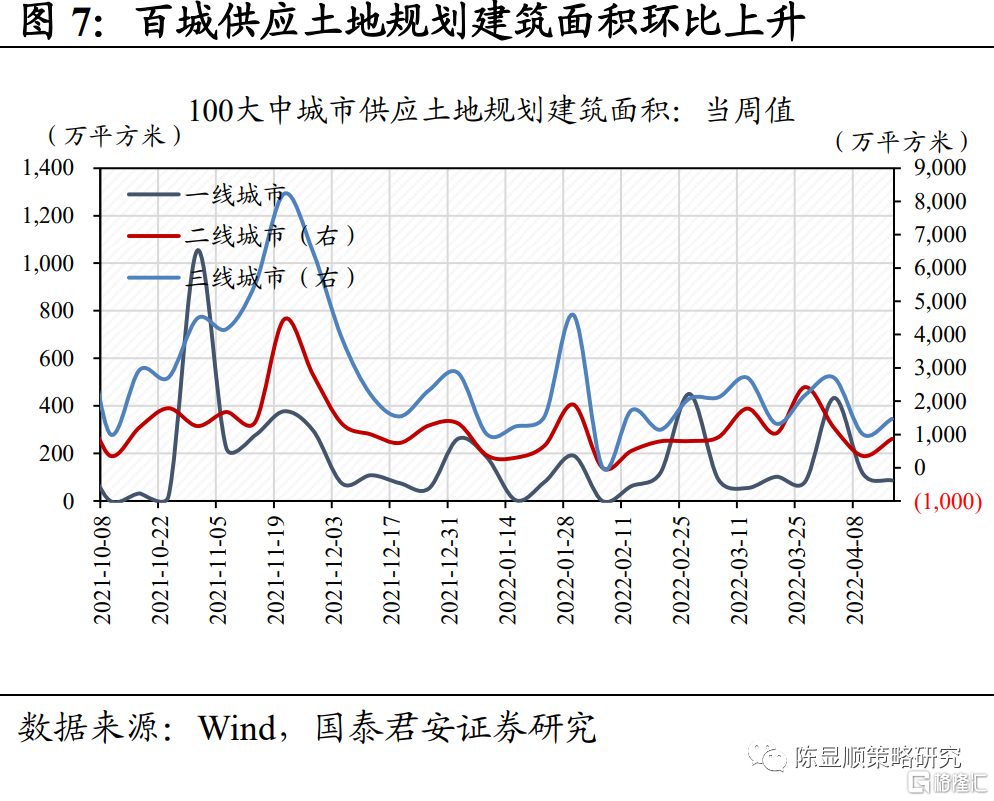

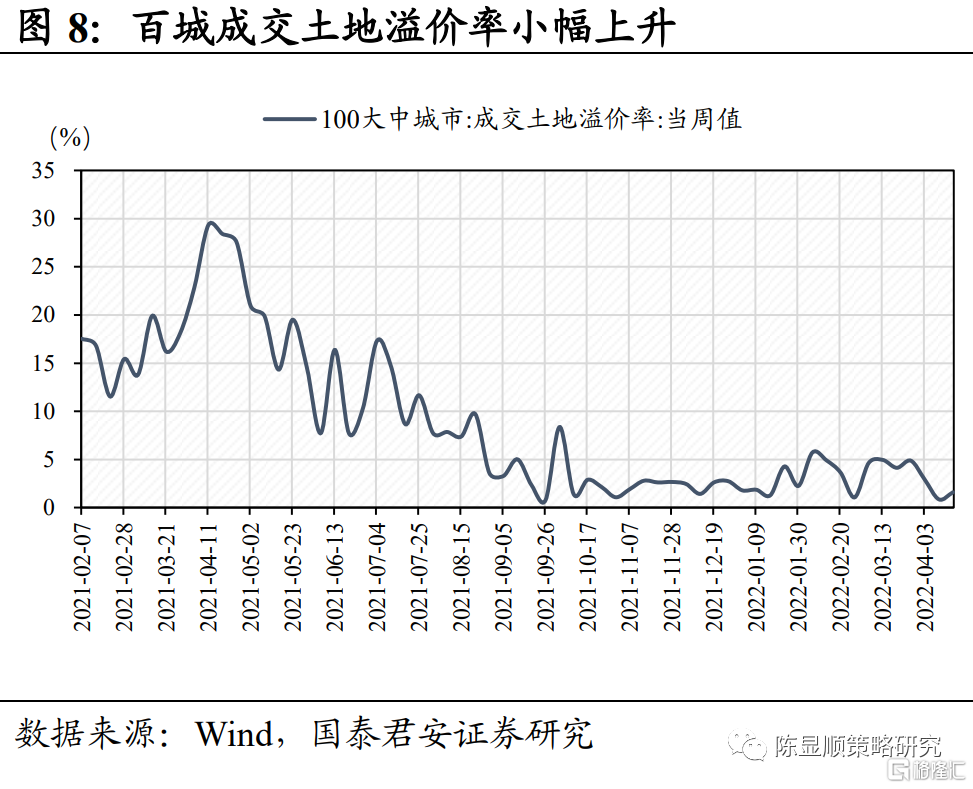

地产:新房成交面积有所回暖,高能级城市地产政策放松。国内疫情防控取得一定进展,上周30大中城市新房成交面积周环比上升24.8%,其中一线城市、二线城市、三线城市分别上升46.08%、16.69%、29.67%。100大中城市供应土地规划建筑面积周环比上升22.16 %,其中一线城市下降24.3%,二线城市、三线城市分别上升78.3%、7.4%。此外百城成交土地规划建筑面积和成交土地溢价率也有所回暖。地产政策方面,继多地放开限售限贷政策、下调房贷利率后,高能级城市政策也有所放松。4月11日苏州放松新房限购和二手房限售,4月12日南京两区放松限购、上海临港片区放松限购。

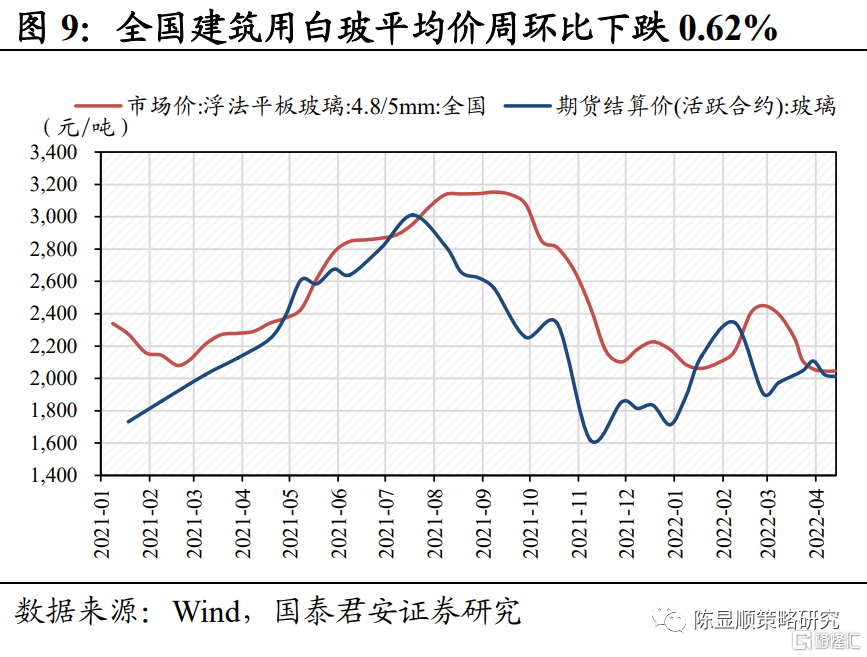

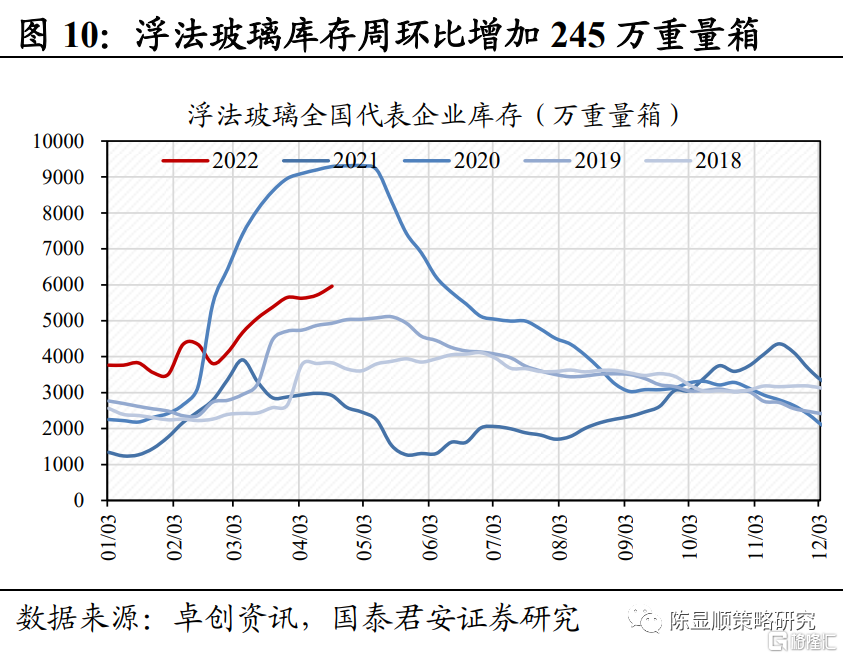

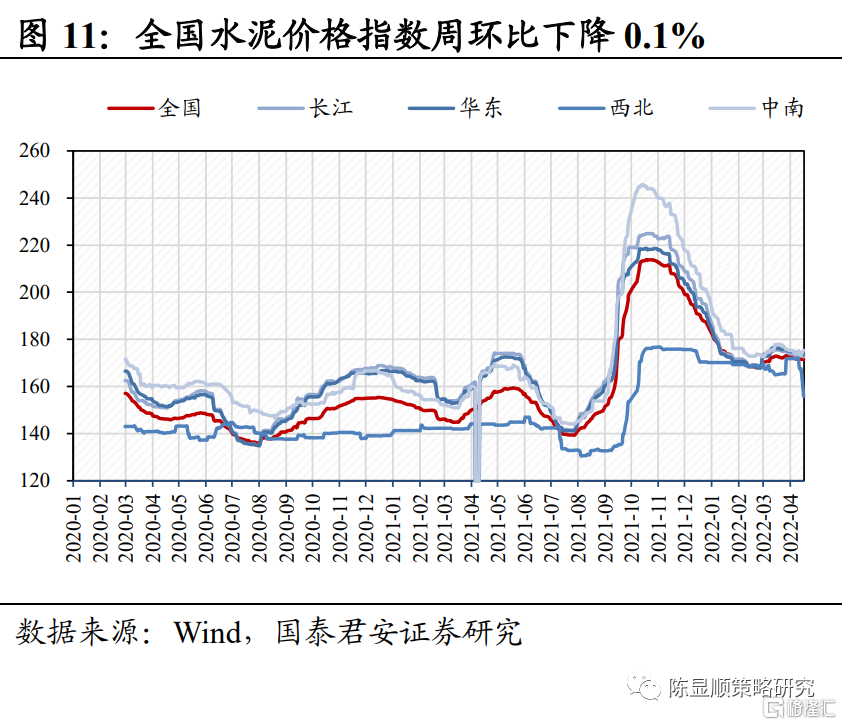

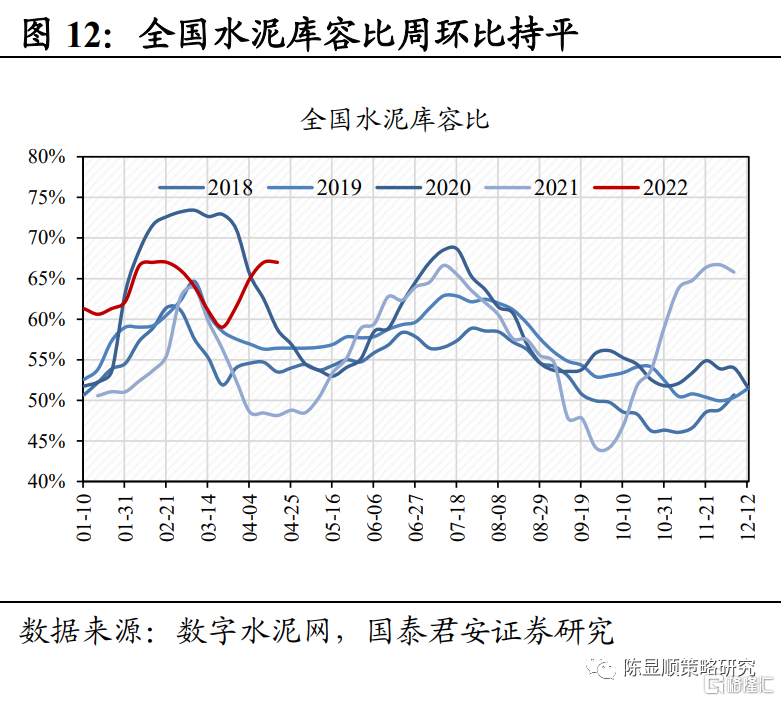

建材:物流影响玻璃出货,水泥需求复苏有所加速。上周国内浮法玻璃均价2046.48元/吨,周环比上升0.04%。上周全国代表企业库存5958万重量箱,周环比增加245万重箱,主因疫情导致物流受限,影响出货速度。上周全国P.O 42.5水泥价格510.32元/吨,周环比上涨0.3%,主因疫情好转下需求增长。水泥库容比周环比上升2%,主因各地一季度错峰停窑执行结束后生产普遍恢复正常,供给增加。供给端新增产能预计有限,竣工面积高峰带来需求延后但未消失,随着后续房地产升温,看好建材行情。

2.3. 下游消费:能繁去化势不可挡,缺芯打击欧洲汽车产量

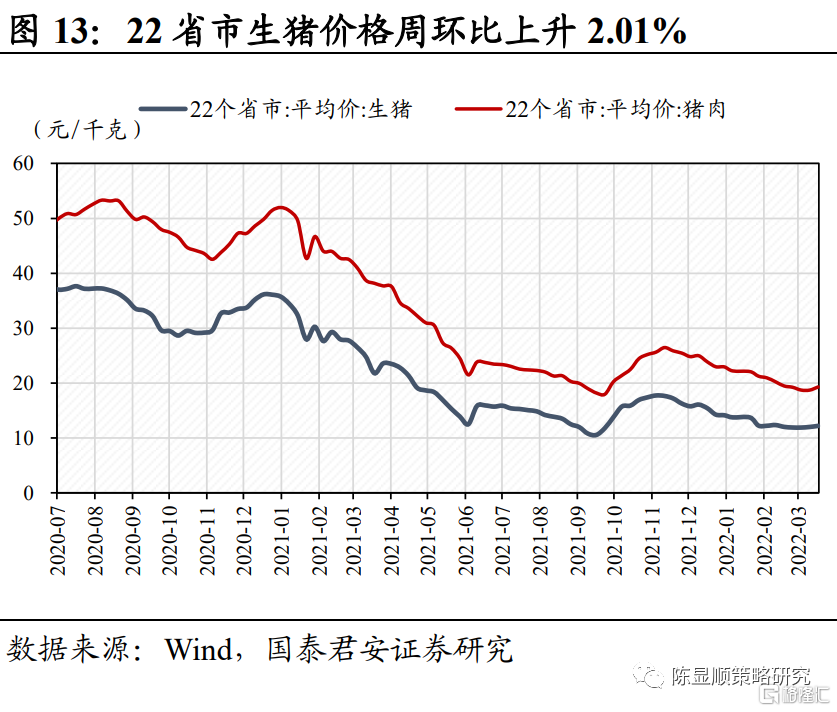

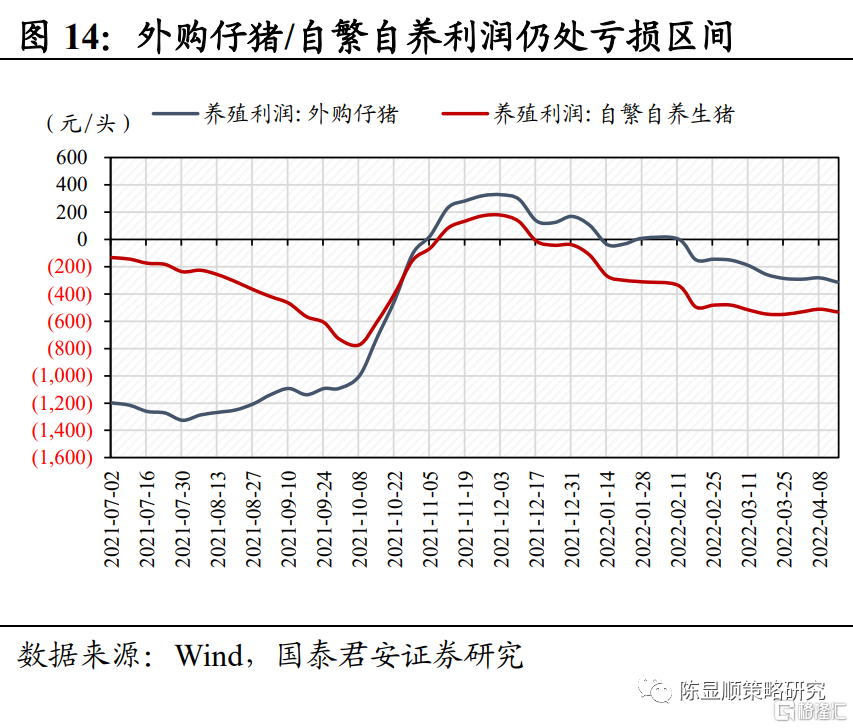

农产品:生猪价格小幅上升,产能去化势不可挡。截止4月15日,22个省市生猪平均价12.68元/kg,周环比上升2.01%,主因疫情影响下运输不畅。3月份,作为季节性补栏情绪较好的月份,能繁预计加速下行,同时也是连续第9个月的下行,排除月、季数据公布规则干扰,累计去化幅度预计在9%-10%。我们预计产能去化将会持续,估值低位价值回归势在必行。

汽车:国内汽车销售持续下降,缺芯打击欧洲汽车产量。据乘联会数据,2022年4月1日至4月10日我国乘用车批发/零售日均销量同比下降39%/32%,主因国内疫情形势严峻抑制购车需求。据AFS数据,截至4月17日,由于芯片短缺,2022全球汽车市场累计减产量约为149.8万辆,与4月10日相比增加6.02万辆。其中国内由于疫情影响近两周累计减产量增加2.11万辆,但年初以来减产量依然相对较少。AFS预计,2022年全球汽车减产量将攀升至224.98万辆,其中欧洲汽车减产量约占近一半;北美汽车减产量将增至近四分之一;中国汽车减产量将增至19.72万辆。

2.4. 上游资源:国内动力煤价格调整,钢材下游消费回暖

煤炭:国内动力煤价格调整,煤价仍有抬升空间。截止4月15日,Q5500秦皇岛动力煤价报收1135元/吨,周环比下跌10.6%。上周多家煤炭公司披露一季度业绩预告、盈利向好,其中:上海能源7.8亿增304%、山西焦煤24.6亿增170%、平煤股份16.3亿增199%、靖远煤电3.8亿增137%,一方面行业高景气延续使企业维持高盈利,另一方面企业在2021年成本集中计提后得以轻装上阵,盈利全面释放。考虑焦煤Q2价格环比上涨,动力煤单季补库下上周五价格已经止跌反弹,结合产量环比增长,板块绝大多数公司Q2的利润仍将环比提升。经济下行压力下“稳增长”力度加大,超前开展基建投资,房地产政策底出现,二季度需求将迎来快速提升。钢铁行业碳达峰时间由2025年调整至2030年,支撑未来更长一段时间的焦煤需求,而进口煤仍难有起色,供需紧张下价格依然存在提升空间。

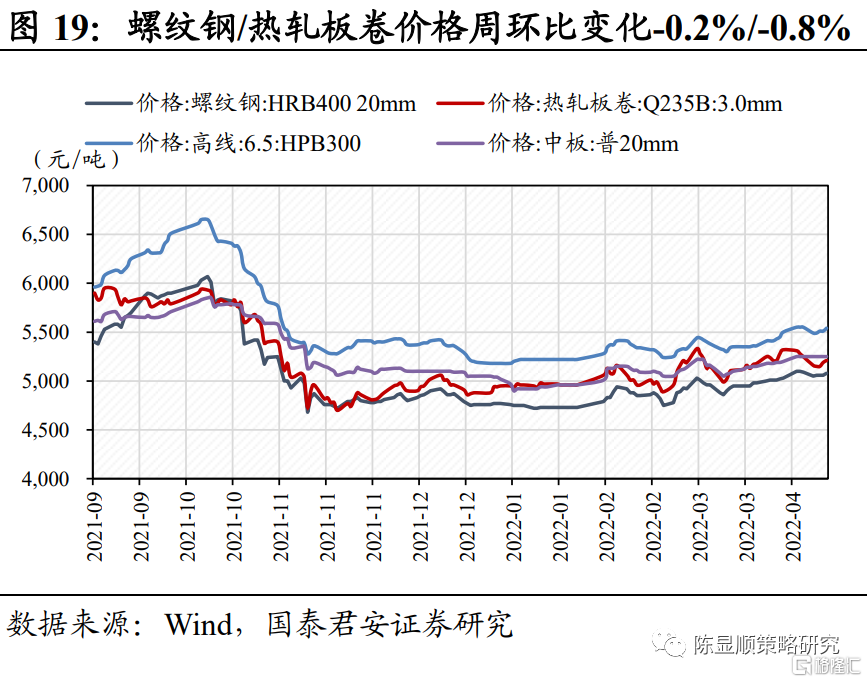

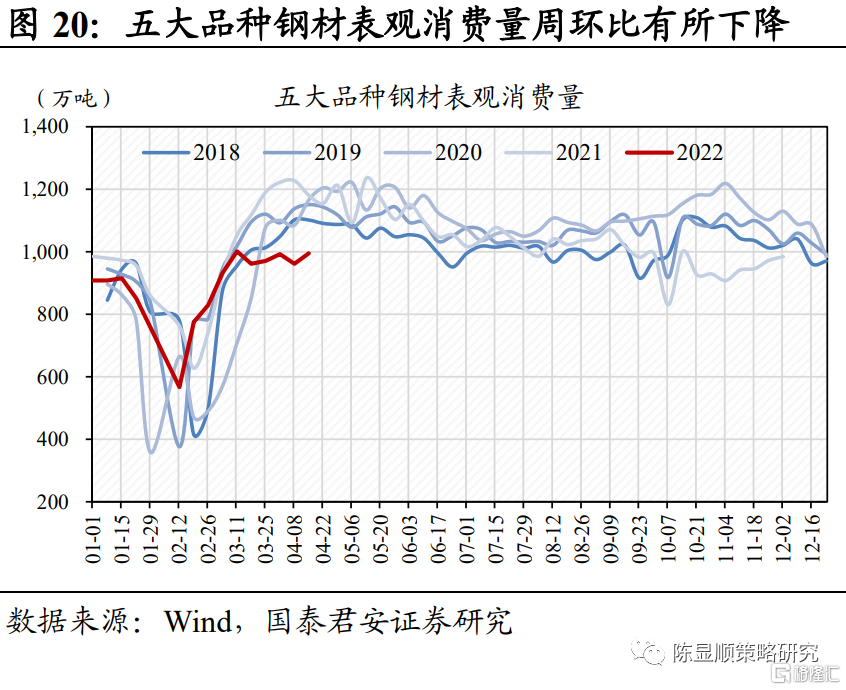

钢铁:钢材下游消费回暖,受疫情影响需求不及往年。截止4月15日,螺纹钢、热轧板卷价格分别报收5080元/吨、5210元/吨,周环比变化-0.2%、-0.8%。上周五大品种钢材表观消费量995.61吨,升34.13万吨。上周个别地区疫情缓解,钢材下游消费有所好转;但整体来看多地运输及下游开工仍受疫情影响,旺季钢材需求回暖不及往年。在“稳增长”背景下,央行全面降准及3月社融数据超市场预期持续释放利好信号,对市场信心有所提振。我们认为随着各地疫情逐步好转,基建端需求将加速回补,地产及汽车端需求也将触底回升,同时叠加钢材出口需求高景气度,我们预期后期钢材需求或将呈现脉冲式回升态势。

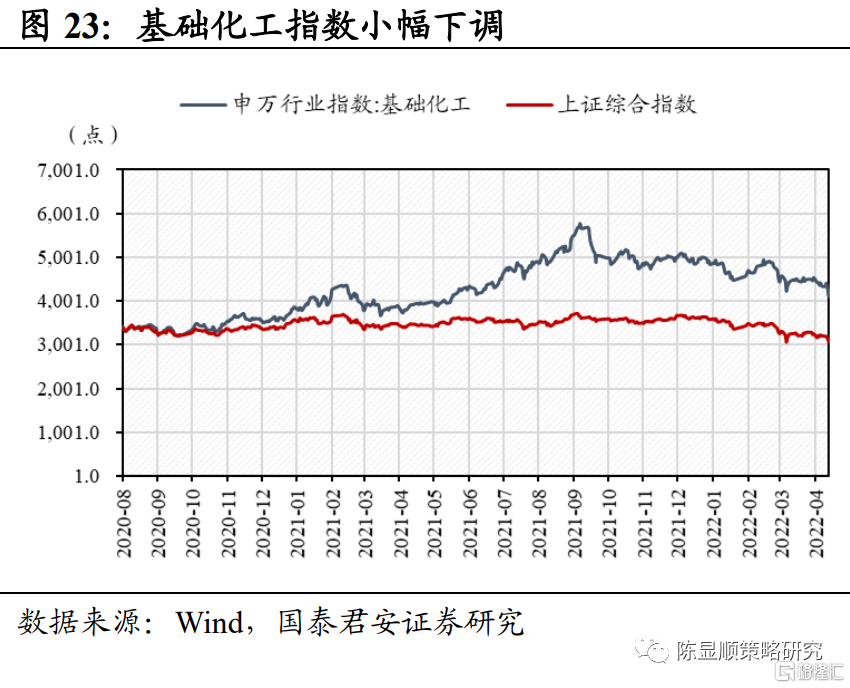

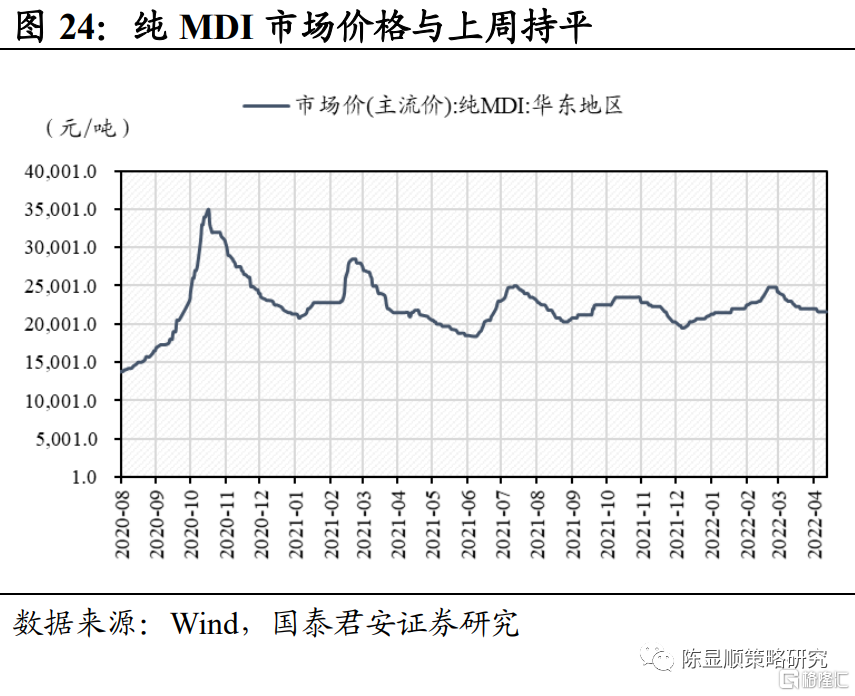

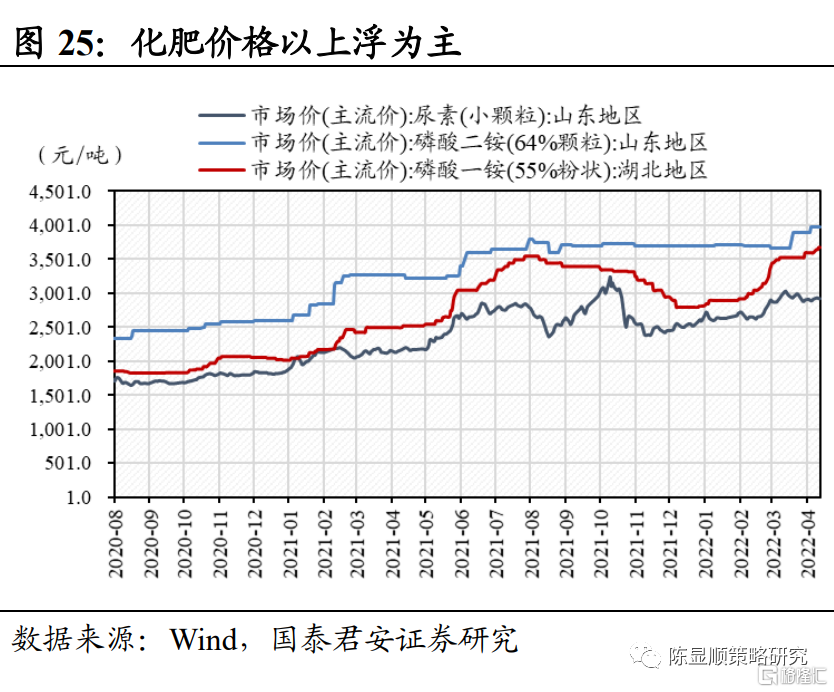

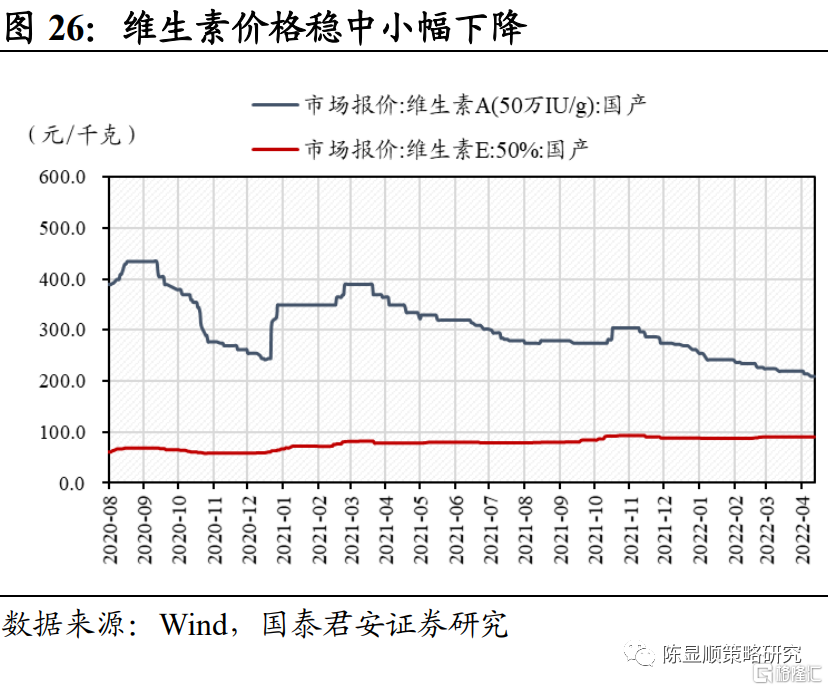

化工:当前内需受疫情影响,供给仍处于底部状态,后续价格或逐步向上。基础化工指数震荡小幅下调,但仍跑赢上证综合指数1,029.42个点。纯MDI价格平稳,与上周持平,收报21,600.00元/吨。4-6月,包括韩国、日本等多地厂商均有检修计划,叠加国内疫情对供应链的冲击,短期内MDI供应量吃紧,但国内外需求并未削减,因此MDI价格将有望上行。2022年以来,在中央大力强调粮食安全的背景下,化肥行业景气度上行。化肥行业以氮肥、磷肥、复合肥等为主要子行业,根据Wind数据,截至4月21日,国内尿素、磷酸一铵主流价格均有上浮,分别报2,920.00、3,680.00元/吨,较上周涨幅分别为0.34%/2.22%,而磷酸二铵价格与上周持平,为3,980.00元/吨。维生素A同样小幅下调,达210.00元/千克,较上周跌幅为2.32%,维生素价格与上周持平,为90.00元/千克。当前内需受疫情影响,仍处于底部状态,后续或逐步向上。

2.5. 交通运输:3月快递业务量价齐减,油运价格持续上涨

快递:3月快递业务量价齐减,疫情企稳后有望恢复。根据国家邮政局数据,3月份我国规模以上快递业务收入为818.50亿元,同比下降4.2%;3月我国规模以上快递业务量为85.4亿件,同比下降3.1%;快递业务单价9.58元,同比下降1.1%。从3月上旬开始,全国多地疫情反复,部分中转中心、网点关停,多地快递出现了阶段性中断,部分电商平台也出现发货延误、暂停发货现象,对快递服务冲击较大,快递业务量有所下滑。预计疫情企稳后快递业务有望恢复。

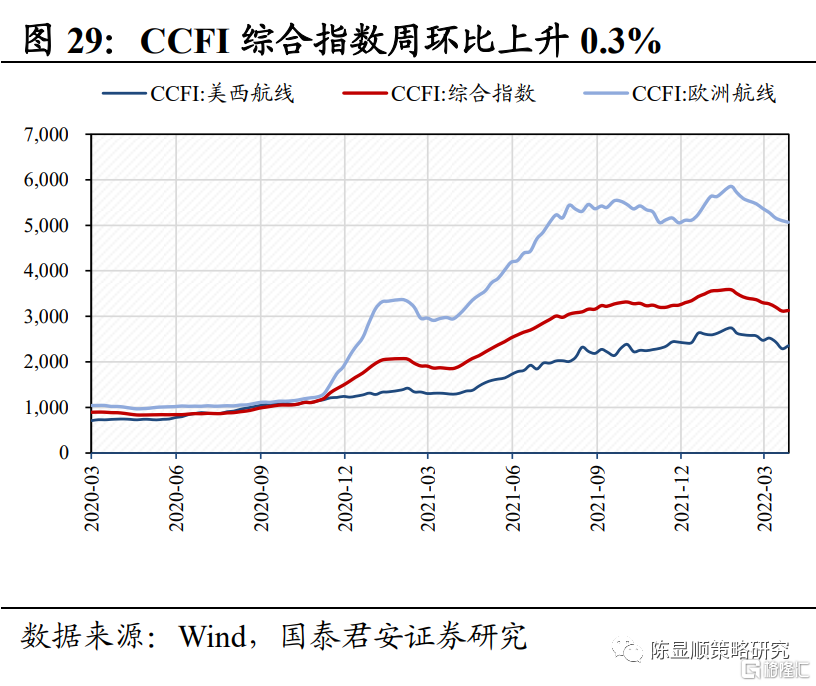

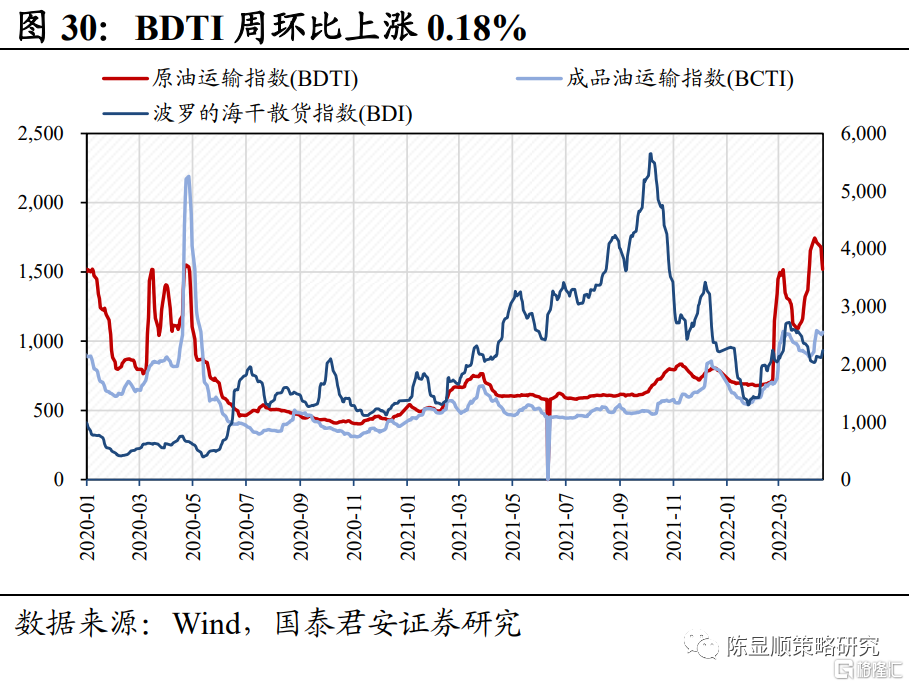

航运:油运价格持续上涨,干散货运价季节性回调。干散货运输方面,4月19日波罗的海干散货指数BDI报2115点,周环比上升2.92%,主要受季节性影响,灵便型船运价下滑。油运方面,4月19日波罗的海原油运输指数BDTI报1680点,周环比小幅上升0.18%,主因俄乌冲突形势有所恶化。集运方面,4月15日CCFI综合指数为3128.45点,周环比小幅上升0.3%,疫情严峻形势下长三角地区出口货量受影响。

2.6. 新兴产业链:广东发布规划鼓励光伏发电,新能源车维持高景气

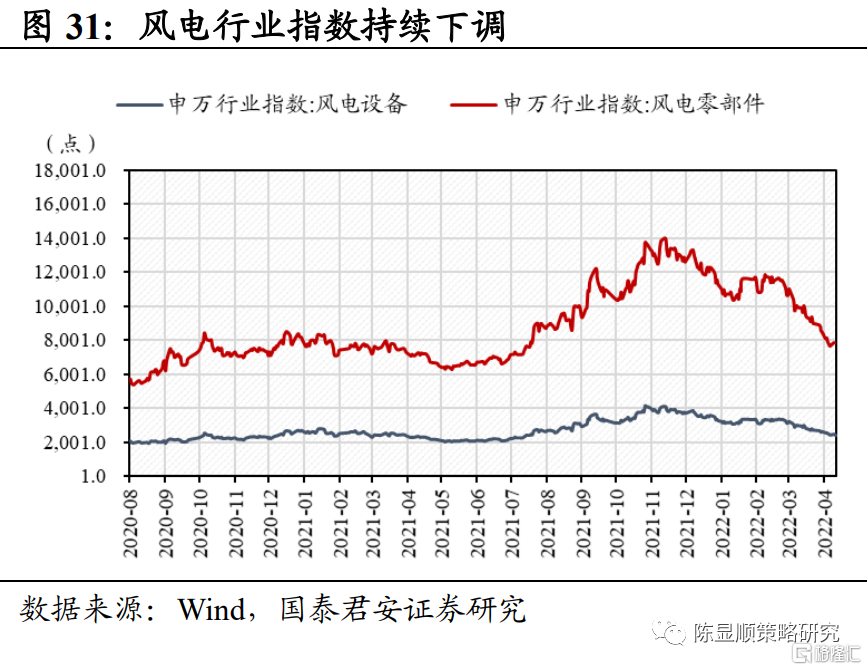

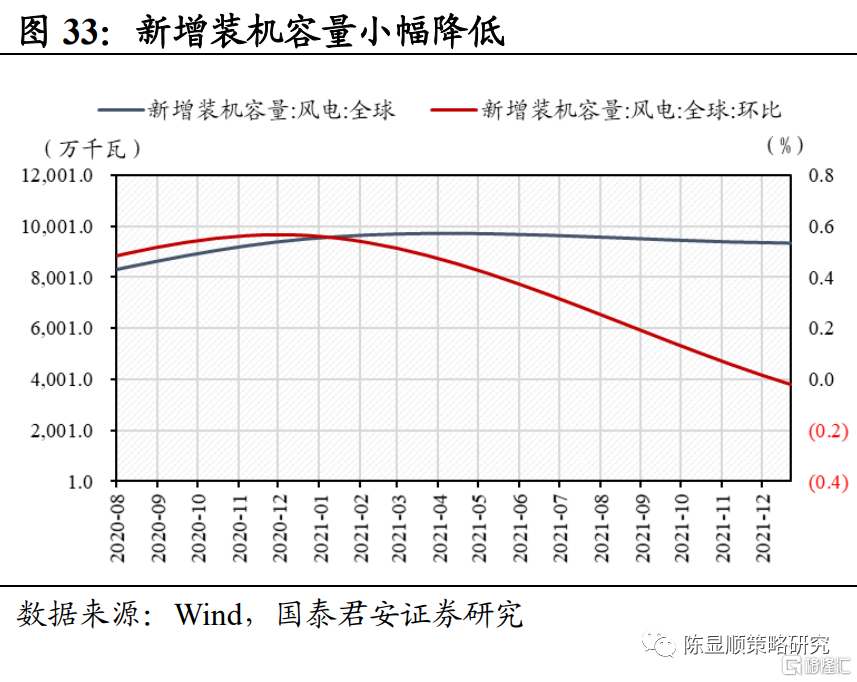

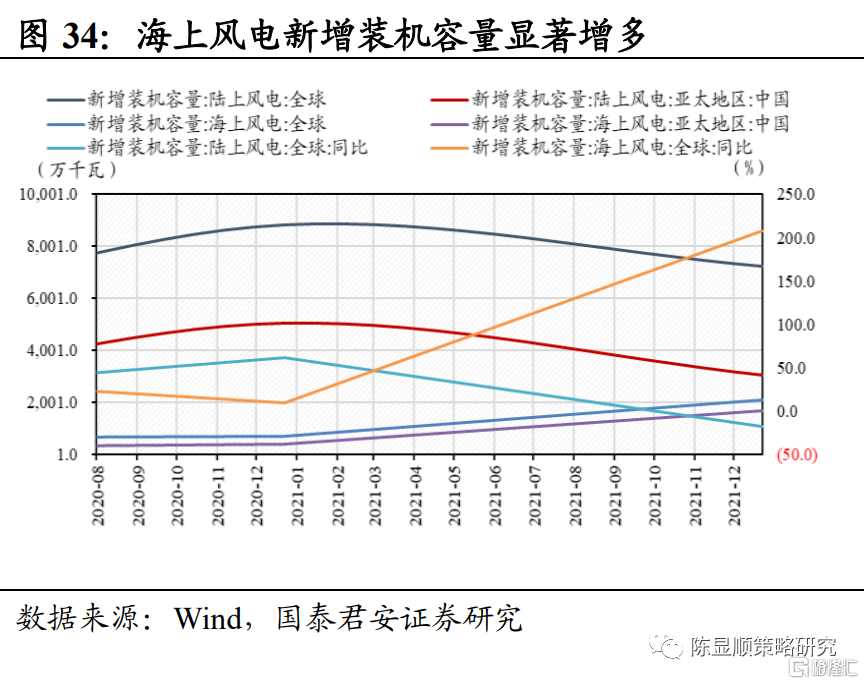

风电:海上风电为大势所趋,景气度提升。风电设备行业指数和风电零部件持续下调,根据wind数据截止2022年4月17日,分别为2,412.98/7,646.44。就产量而言,截止2022年3月,风电产量为672.60亿千瓦时,同比增长23.80%。2021年全球风电新增装机容量出现小幅减少,达9,360.50万千瓦,环比下降-1.77%。陆上风电新增装机容量为7,249.90万千瓦,其中中国陆上风电新增装机容量为3,067.00万千瓦,同比降低-18.02%/-39.36%;海上风电新增装机容量为2,110.60万千瓦,其中中国海上风电新增装机容量为1,690.00万千瓦,同比上升208.03%/339.53%,海上风电发展趋势明显。海风受限制因素少,风力资源明显优于陆风,且在沿海地区就近消纳,市场潜力较大,2022年4月份以来,广东、山东多地均大力筹划海上风电布局,加大补贴力度。

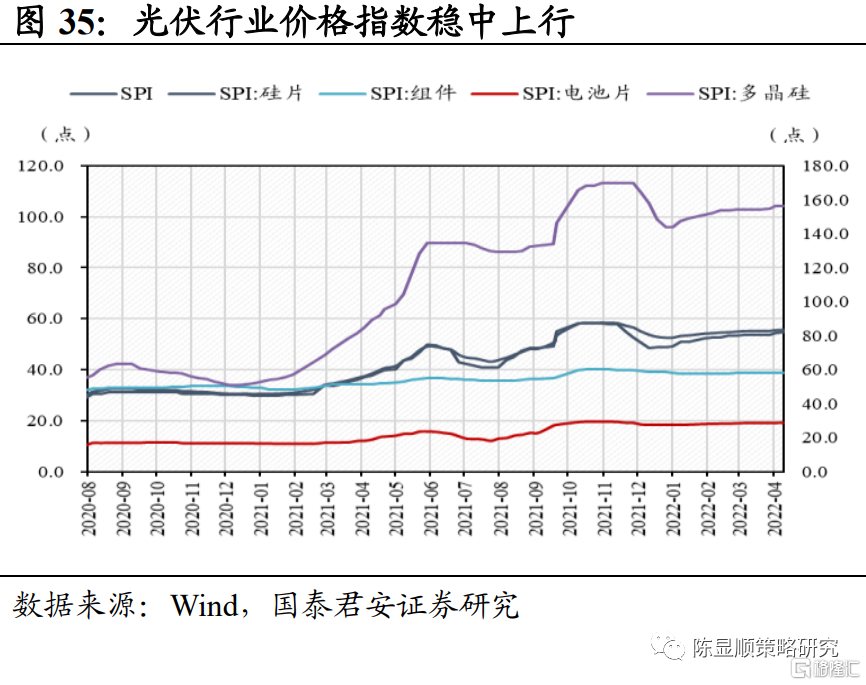

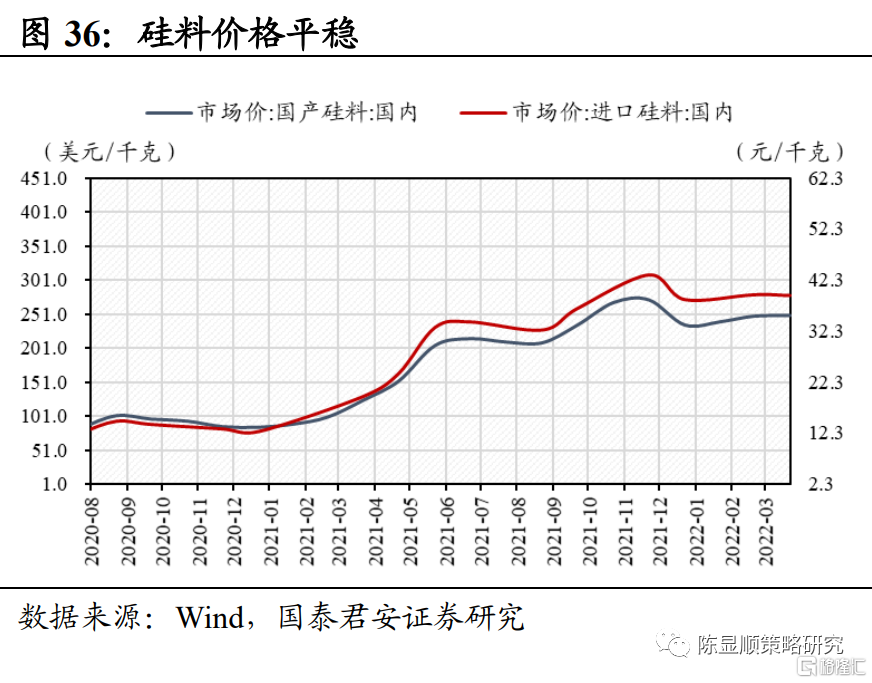

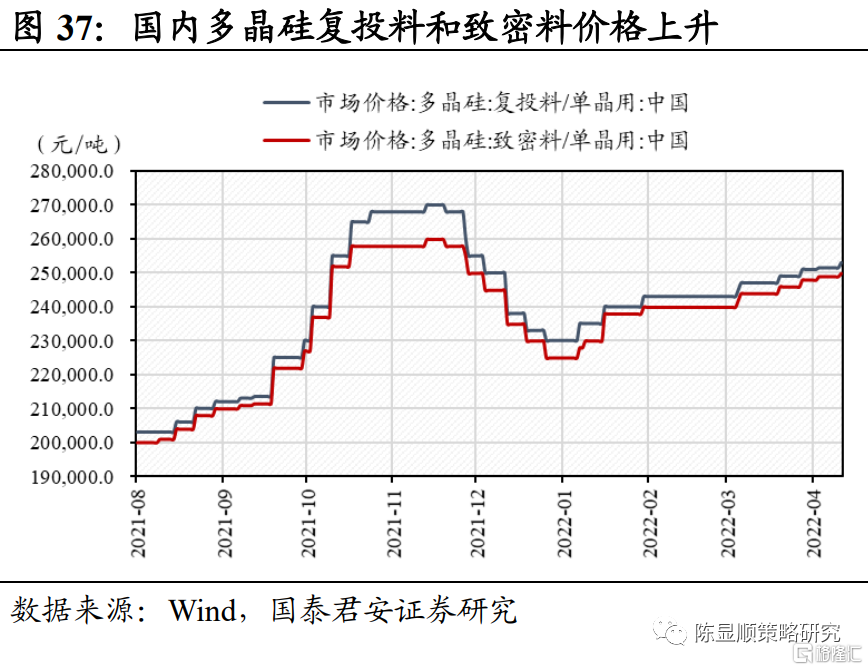

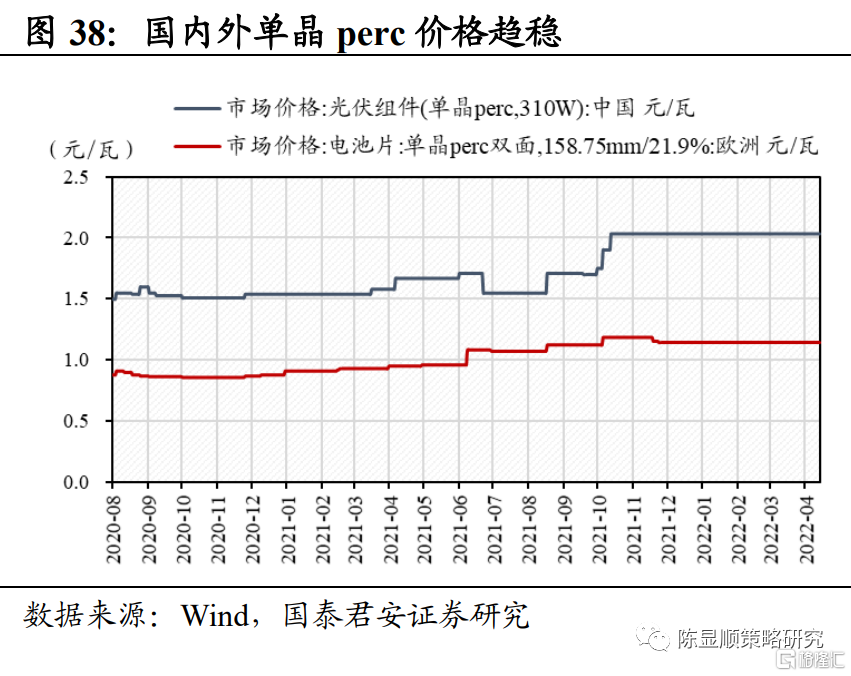

光伏:光伏行业综合价格指数总体呈稳中上行态势,产业链中下游价格平稳。近期硅料企业陆续开展产线检修,进而导致硅料产能有所收紧,加之疫情导致的物流受阻,导致硅料价格保持相对平稳的同时有所上调。具体而言,光伏行业价格指数为55.52,环比上调0.49%;组件价格指数和电池片价格指数分别为38.79和28.83,与上周持平;硅片价格指数和多晶硅价格指数小幅上调至54.46和156.04,分别环比上升1.15%和0.80%。根据wind数据,截止2022年3月,国产硅料价格为249.00元/千克,涨幅为0.40%。截止2022年4月15日,国内单晶复投料价格和单晶致密料价格小幅上涨至251,500.00、249,000.00元/吨,涨幅分别为0.20% 0.40%。上周国内单晶PERC310W电池片和欧洲单晶PERC双面158.75mm电池片市场价平稳,分别为2.03、1.14元/瓦。4月13日广东省人民政府办公厅印发《广东省能源发展“十四五”规划》。规划中提出:积极发展光伏发电。大力提升光伏发电规模,坚持集中式与分布式开发并举,因地制宜建设集中式光伏电站项目, 大力支持分布式光伏,积极推进光伏建筑一体化建设,鼓励发展屋顶分布式光伏发电,推动光伏在交通、通信、数据中心等领域的多场景应用,“十四五”时期新增光伏发电装机容量约2000万千瓦。

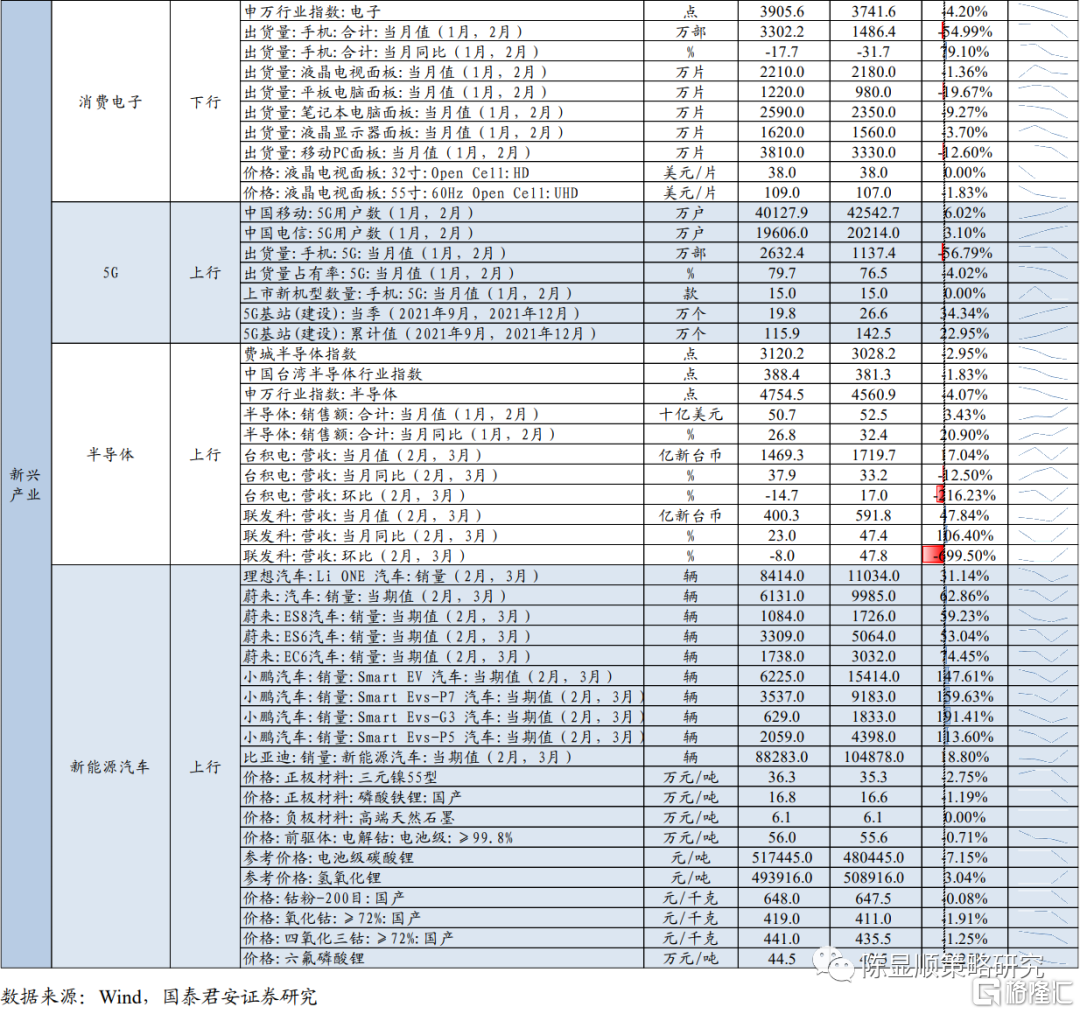

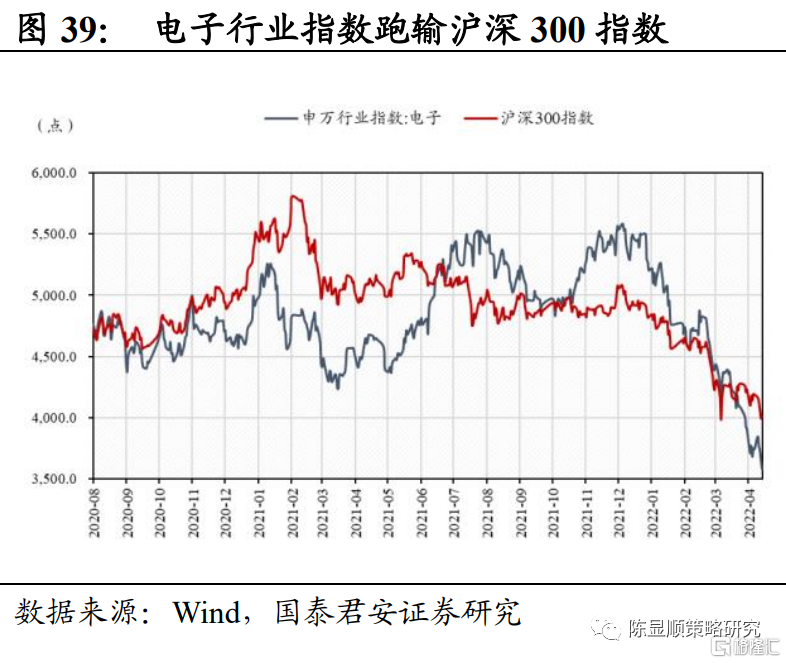

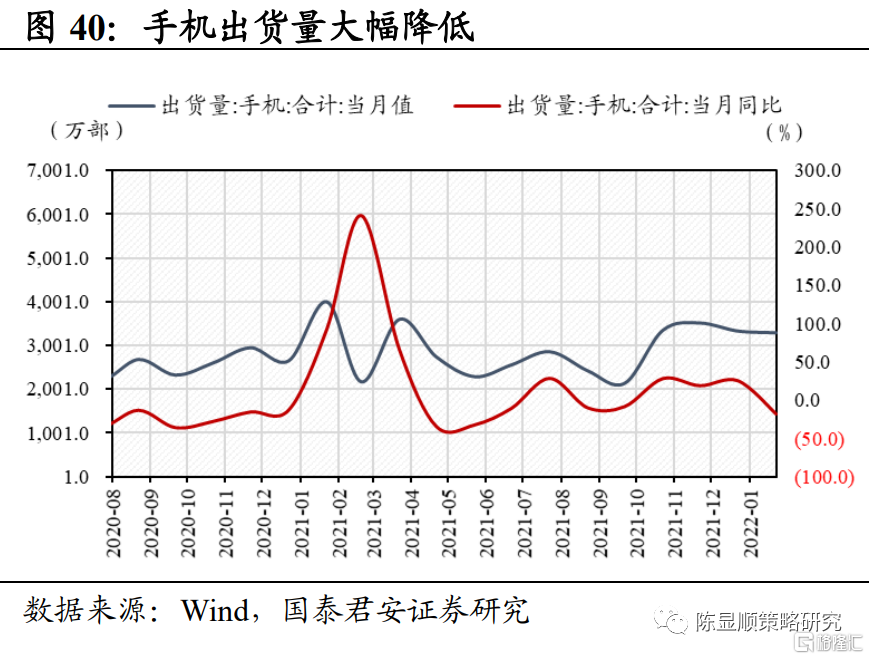

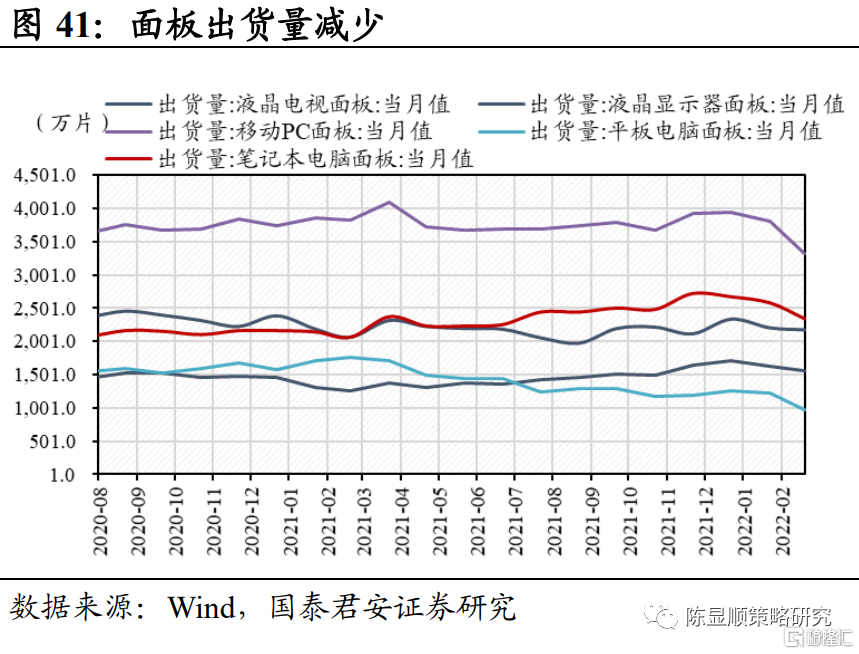

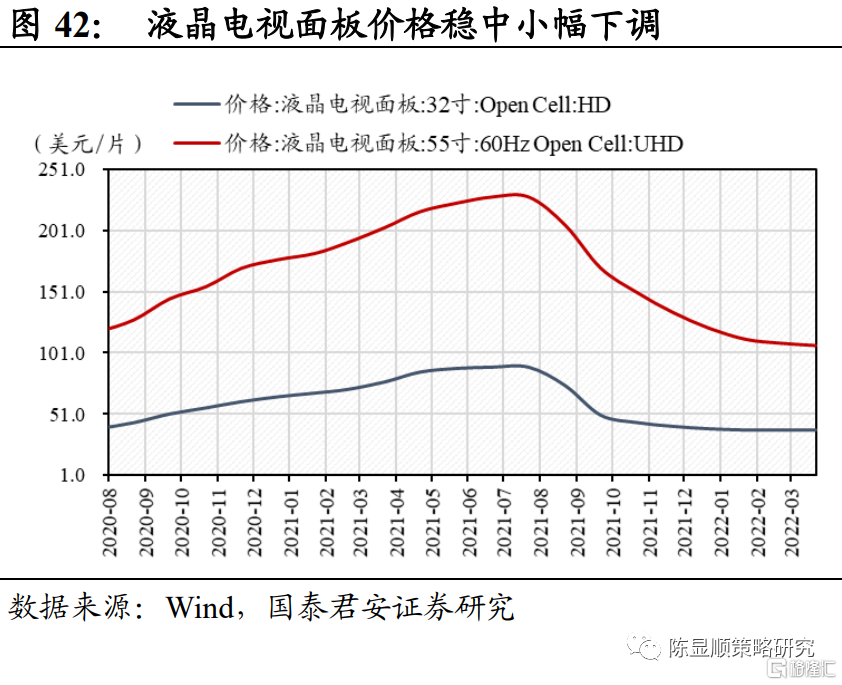

消费电子:受市场需求等因素的影响,手机和面板出货量有所下降,消费电子行业景气有待恢复。截止2022年4月19日,申万电子行业指数震荡下跌至3,775.06点,跑输沪深300指数。手机出货量大幅降低,同比下降了37.10%,环比下降54.99%。同时,面板出货量也有所减少,具体而言,液晶电视面板出货量减少至2,180.00万片,环比减少1.36%;平板电脑面板出货量减少至980.00万片,环比减少19.67%,减幅最大;笔记本电脑面板出货量减少至2,350.00万片,环比减少9.27%;液晶显示器面板和移动PC面板出货量同样减少,分别环比减少3.70%和12.60%,为1,560.00 万片和3,330.00万片。此外,液晶电视面板价格稳中小幅下调,三月份32寸液晶电视面板价格与上个月持平,为38美元/片;55寸液晶电视面板价格相较上个月下降了1.83%,达107.00美元/片。

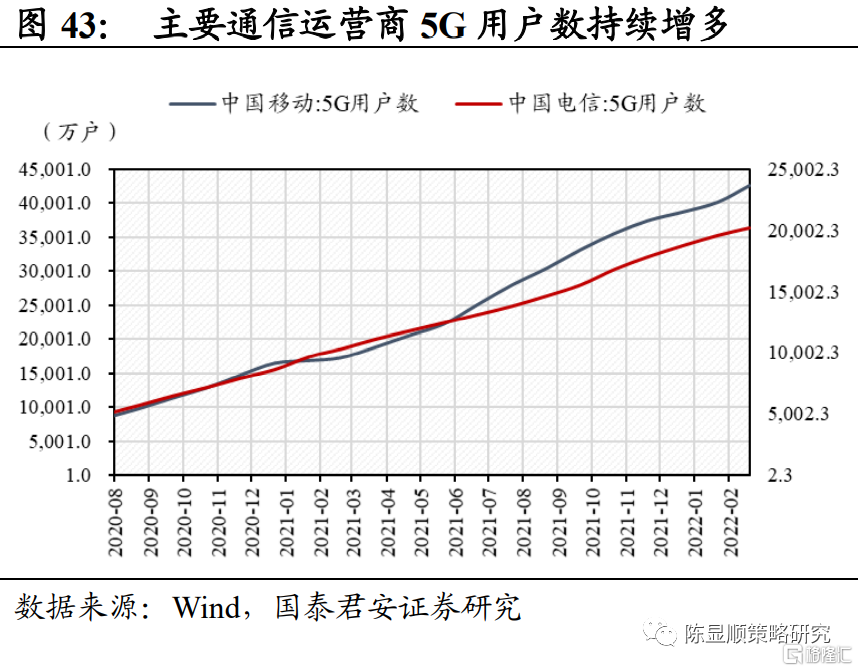

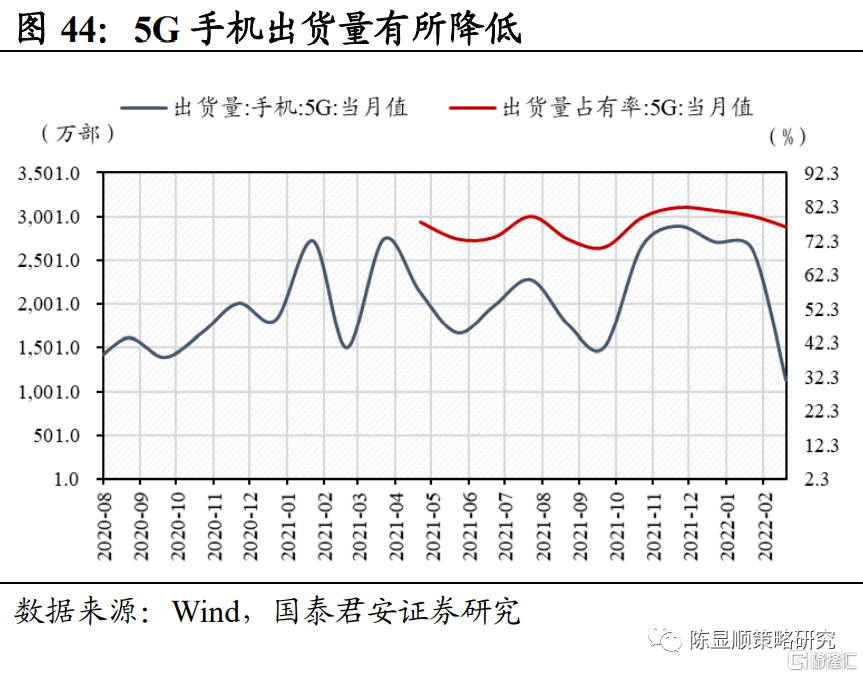

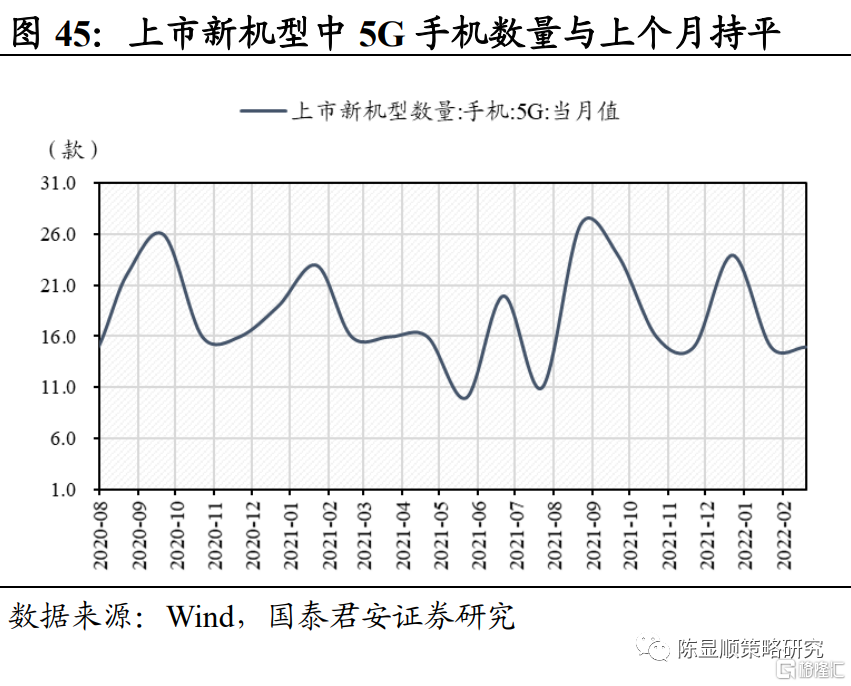

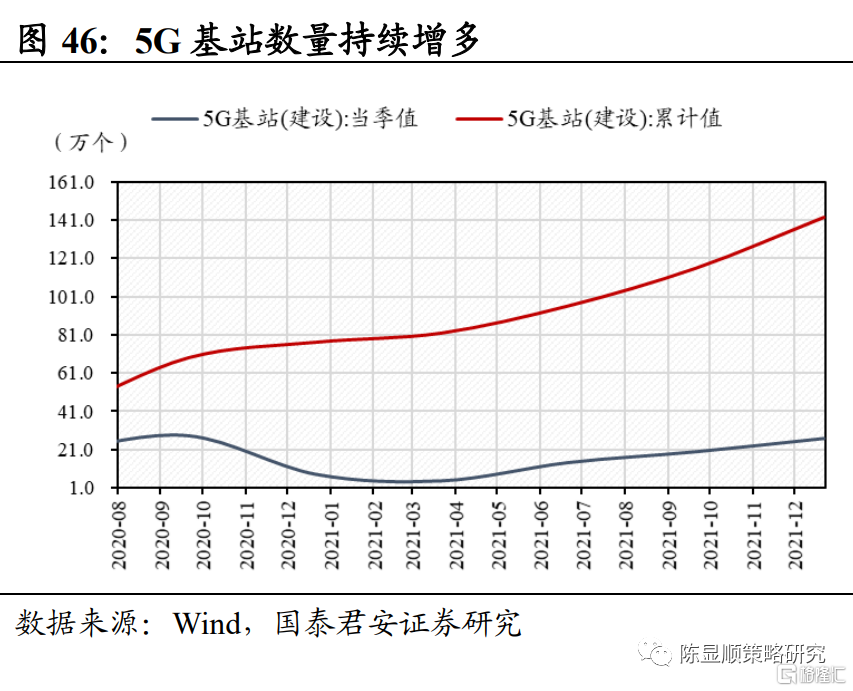

5G:5G用户数持续增多,5G基站持续扩量。以中国移动、中国电信等代表的主要通信运营商数据显示,5G客户持续增多。截止2022年2月,中国移动的5G用户数达42,542.70万,环比增长6.02%,中国电信的5G用户数达20,214.00万,环比增长3.10%。5G手机的出货量大幅降低,主要是iPhone 13系列手机缺货等原因导致近期整体5G手机出货的萎缩,5G手机出货量占有率跌至76.50。就上市新机型中5G手机的数量而言,与上个月持平,为15款。5G基站数量也持续增多,截止2021年12月,5G基站建设量达到26.60万个,累计达142.50万个。根据2022年4月19日国新办举行的新闻发布会上消息,一季度我国5G基站新增13.4万个,累计建成开通155.9万个,5G网络已覆盖全国所有地级市和县城城区。

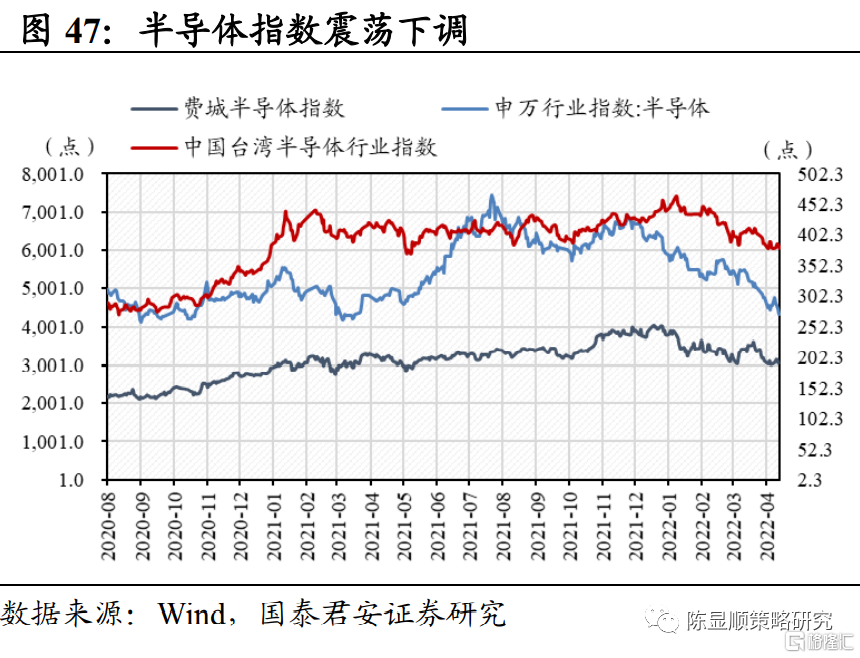

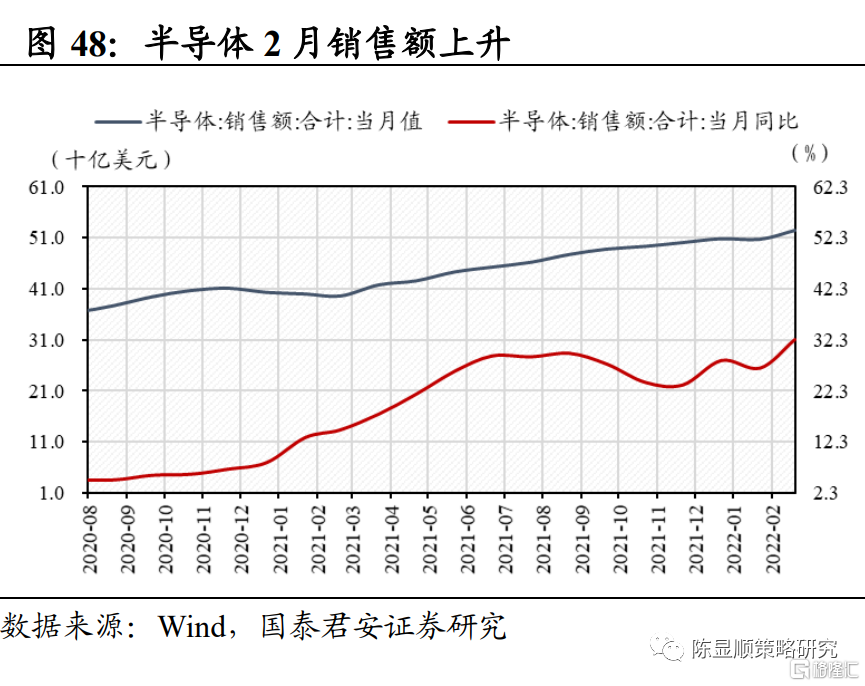

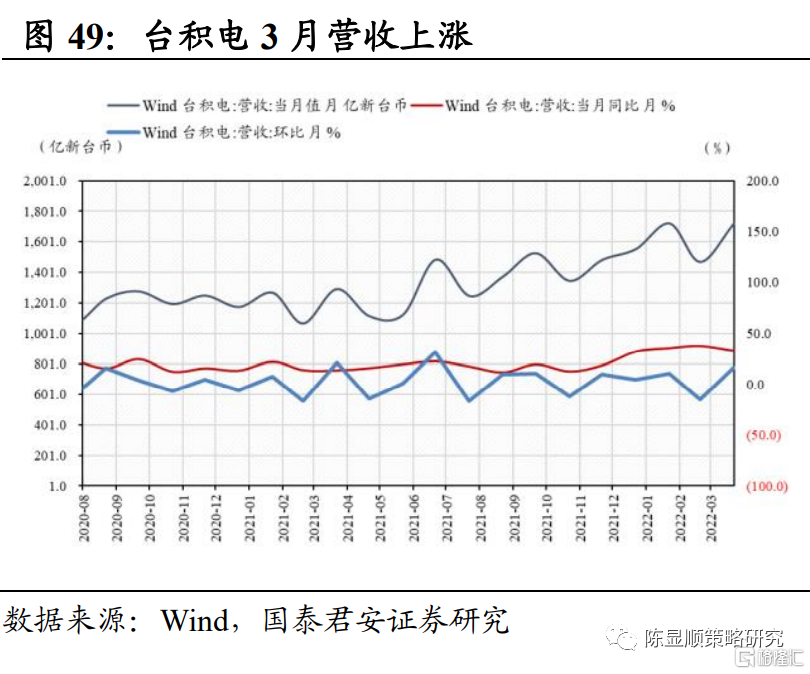

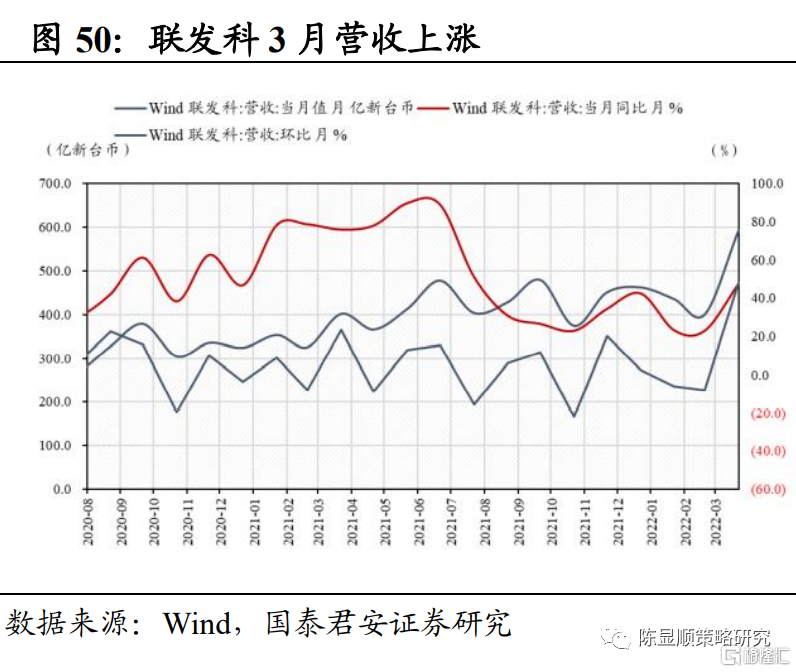

半导体:销售额进一步增长,台积电和联发科营收3月同比涨幅进一步扩大,景气持续走高。根据Wind数据,半导体2月销售额为524.8亿美元,同比增加32.4%。台积电3月营收高达1,719.67亿新台币,同比涨幅达33.18 %,环比上涨17.04%。联发科3月营收高达591.80亿新台币,同比涨幅高于台积电,达47.41%,环比涨幅高达47.84,景气持续走高。SEMI 最新《全球半导体设备市场统计报告》显示,2021 年全球半导体制造设备销售额较 2020 年激增 44% 至 1026 亿美元(约 6535.62 亿元人民币),创历史新高,中国大陆地区再次成为最大市场,增长 58% 至 296 亿美元(约 1885.52 亿元人民币),连续第四年增长。

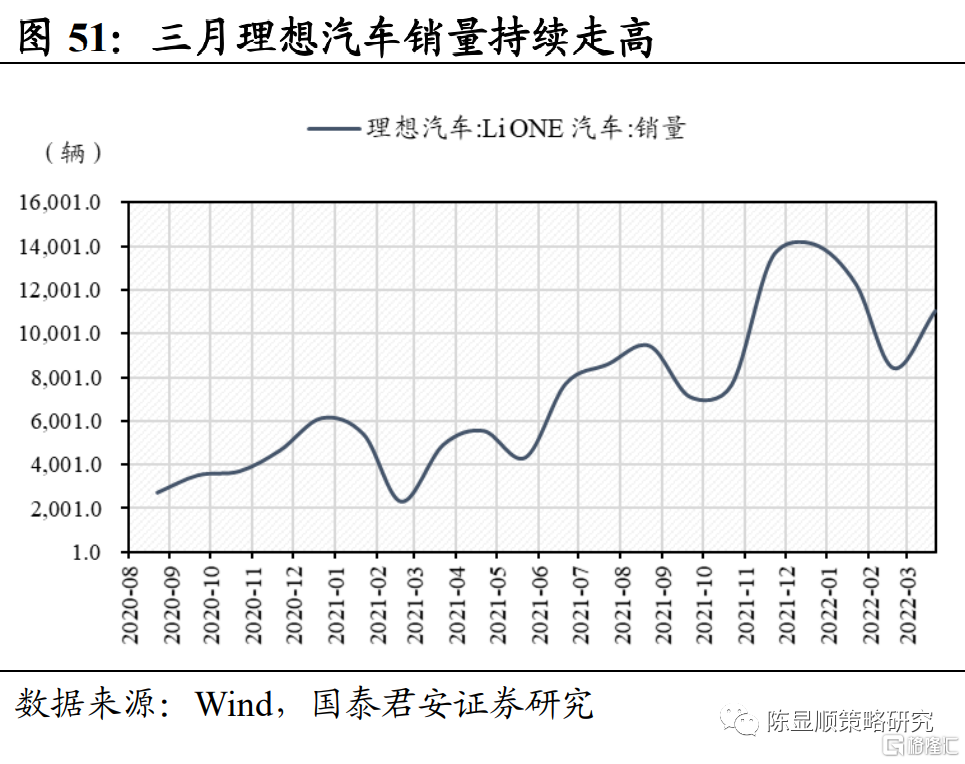

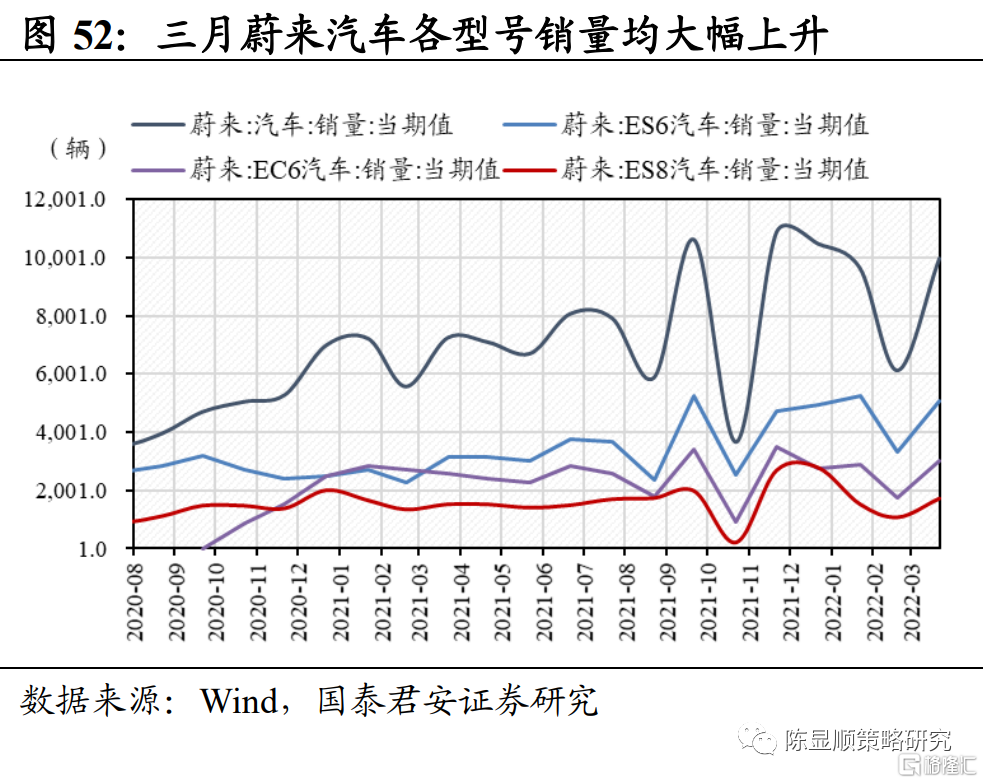

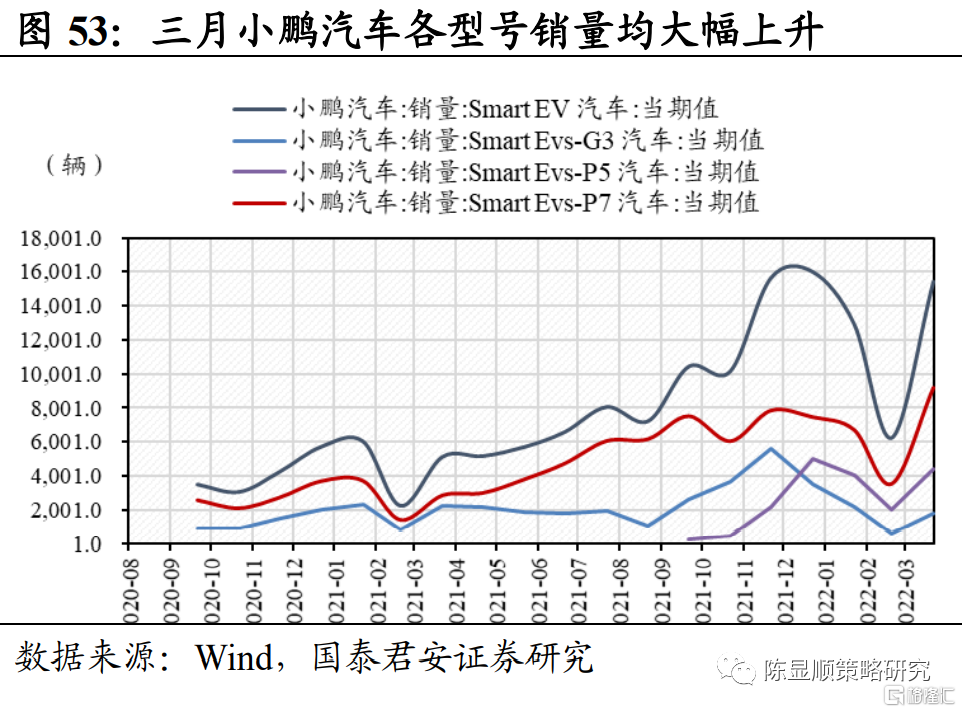

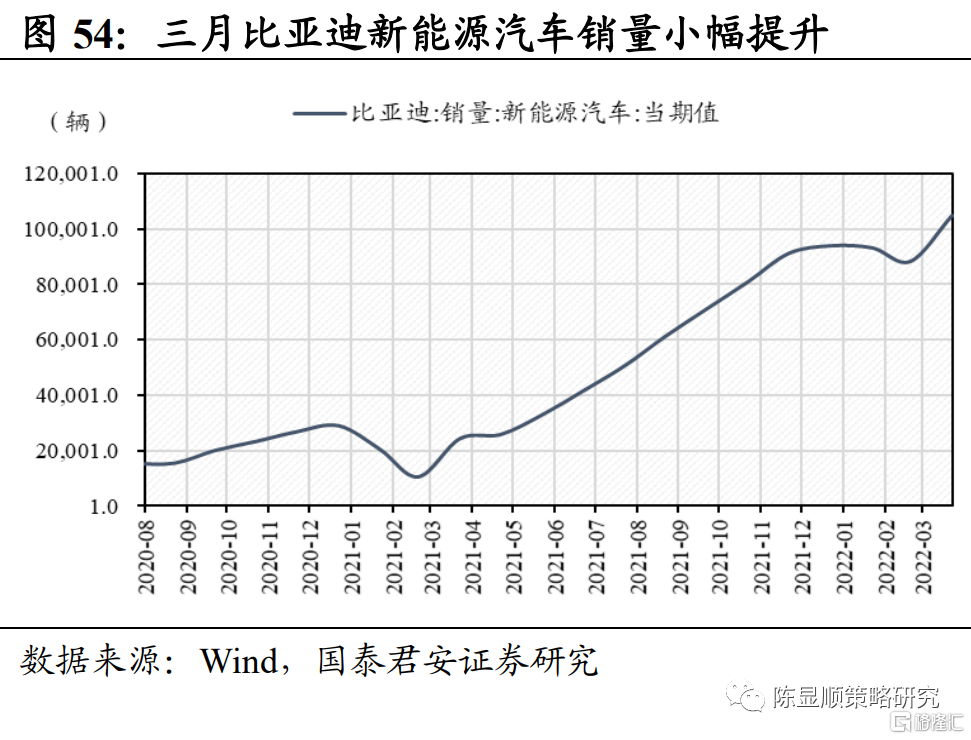

新能源汽车:新势力车企销量持续走高,高景气有望持续。在2022年第一季度结束之际的在3月份延续高景气,交出让市场满意的答卷,销量共计达484,000台。根据各大车企发布的三月销量情况来看,增长势头强劲,销量一路走高,以行业新势力龙头为例,理想3月交付新能源汽车共计11,034台,环比增长31.14%,同比增长125.18%;蔚来相对而言相对逊色,3月份交付新能源汽车共计9985辆,同比增长37.59%,环比增长62.86%,其中ES6最受市场欢迎,其交付量为5,064,占比过半;3月份小鹏汽车交付车辆居市场首位,达15,414辆,同比增长202.12%,环比增长147.61%,其中P7销量最高,达9,183辆;老牌车企比亚迪三月份的新能源汽车销量同样客观,达104,878.00,相对而言,同比增长幅度最大,达333.06%。受益于强劲的市场表现,根据公司的战略发展要求,比亚迪于2022年4月3日正式宣布停止燃油汽车的整车生产。4月11日,中国汽车工业协会(以下简称“中汽协”)发布数据显示,2022年一季度国内汽车产销量分别同比微增2%和0.2%。2022年,中汽协也给出了5%的全新销量增长预期。

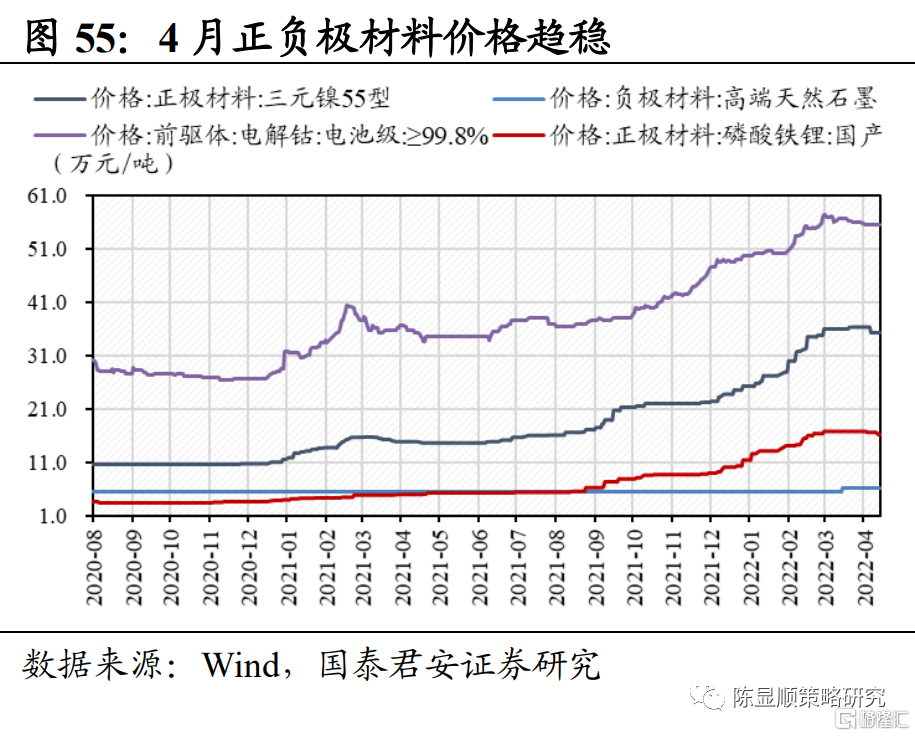

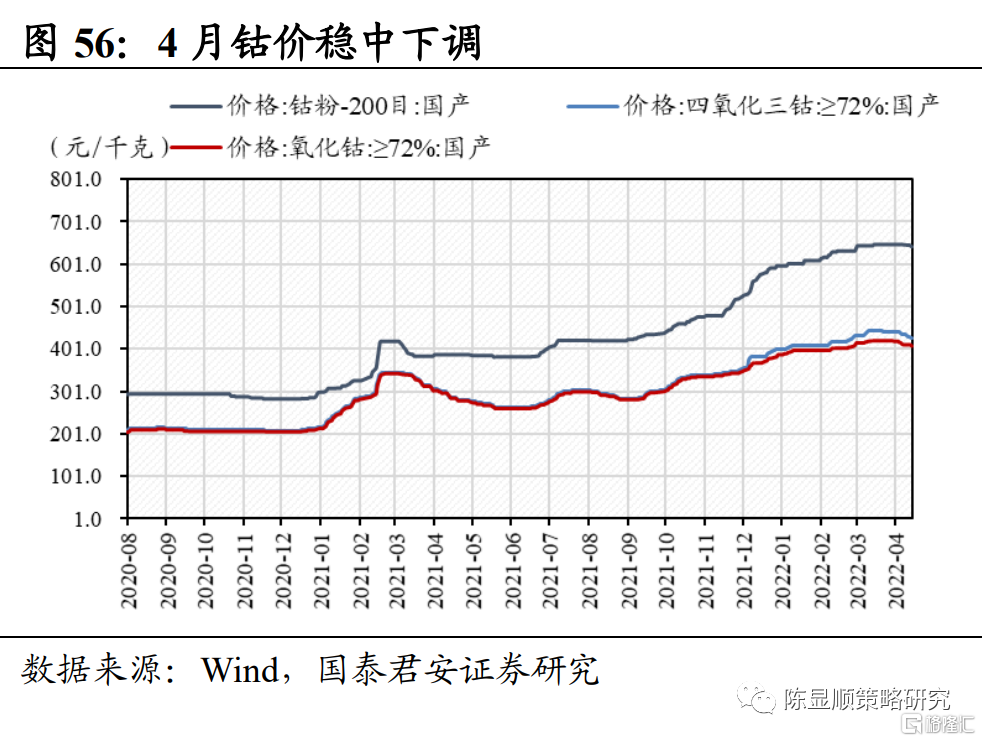

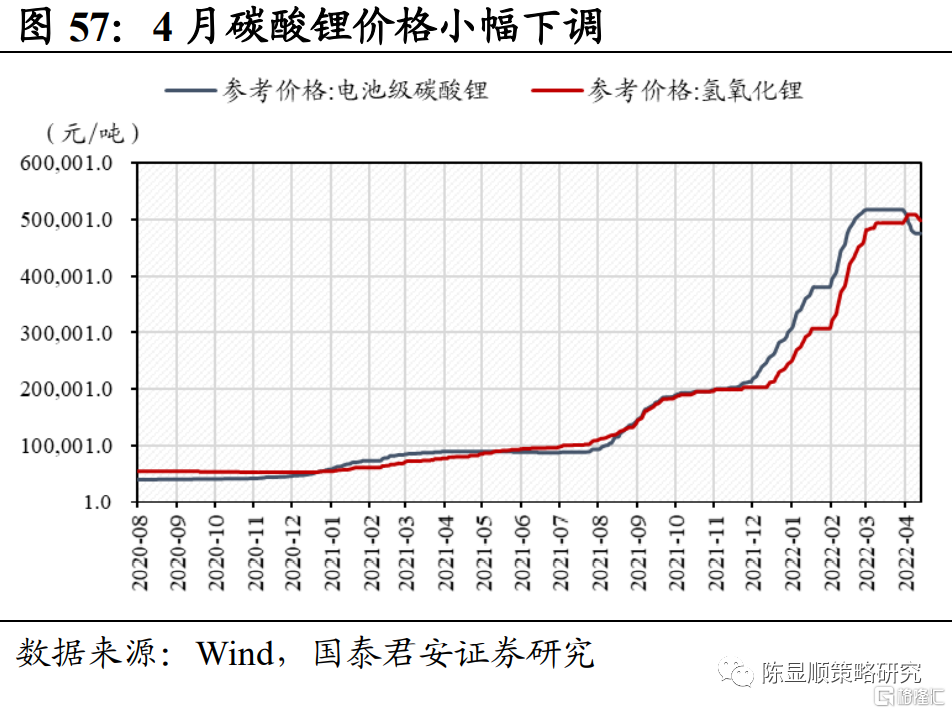

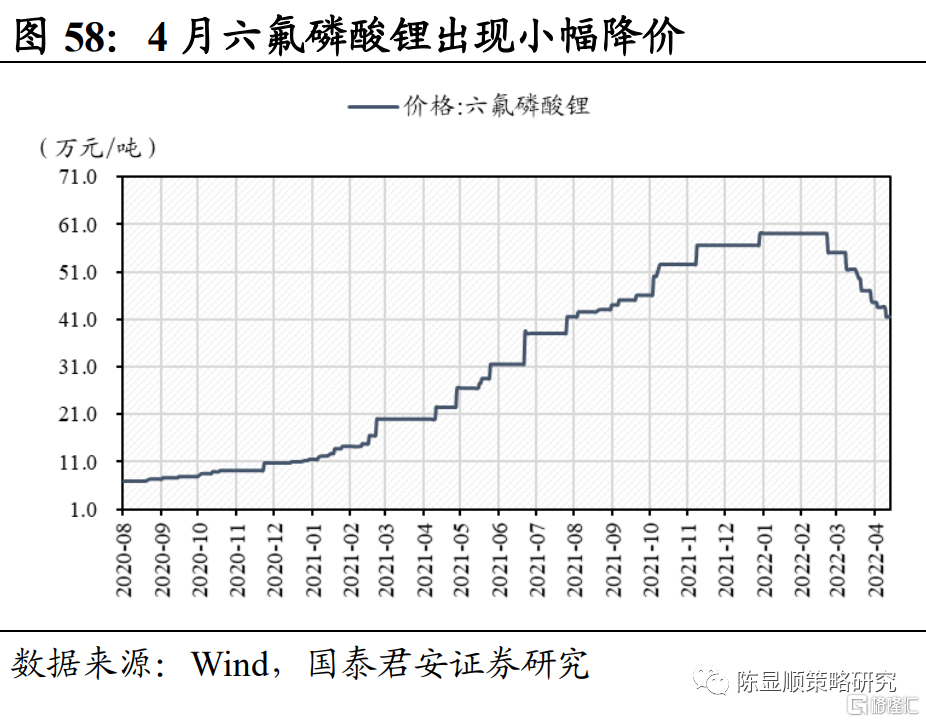

新能源汽车上游方面价格总体平稳。截止2022年4月15日,作为正极材料的三元镍55型、国产磷酸铁锂,以及作为负极材料的高端天然石墨和作为前驱体的电池级电解钴价格与上周持平,分别为35.30、16.60、6.10、55.55万元/吨。钴粉价格同样与上周持平,达647.50元/千克,四氧化三钴和氧化钴价格稳中小幅下调至411.00、435.50元/千克。根据百川盈孚数据显示,电池级碳酸锂价格降价1.54%,达475,445.00元/吨,氢氧化锂价格与上周价格持平,达498,416.00元/吨。六氟磷酸锂价格也出现价格微调,调整幅度为-0.02%,达43.50万元/吨。总体上游价格稳中出现小幅下调,利好下游。