下载格隆汇APP

下载格隆汇APP

下载诊股宝App

下载诊股宝App

下载汇路演APP

下载汇路演APP

社区

社区

会员

会员

摘要

4 月中旬以来,人民币一反此前坚挺走势、进入快速贬值通道。过去 5 周兑美元贬值近 6%、兑篮子贬值 4-5%。有意思的是,2021 年来美元指数走强,但人民币兑美元大部分时间维持升值态势、即便在 2 月底到三月间俄乌战争升级、新兴市场货币大幅震荡时也几乎巍然不动。我们在 4 月初提示境内短期资本流压力(参见《由 2 月结售汇转“小逆差”看稳预期痛点》,2022/4/5)、并在《人民币缘何突然走弱、后续如何?》(2022/4/25)中阐释了触发近期人民币贬值的“最后一根稻草”——即中国经济增长及金融稳定相关的不确定性、随着第六波疫情的发展而上升。同时,我们预计人民币汇率的波动性可能随着近期疫情相对缓、和/或美元上行周期筑顶而有所回落。然而,如 2015 年后多次人民币贬值“小周期”所示,如果中国经济相关的不确定再度上升,或金融体系稳定性的预期面临挑战,则不排除人民币再次走弱。

本篇换个角度探讨汇率问题——人民币汇率波动是中国和全球市场联动的最重要“信息通道”之一。

而本篇报告我们讨论的、更多不是人民币走势本身的成因及预测,而是从全球宏观市场的角度,分析人民币较快贬值向全球市场传递的信号,剖析人民币贬值背后一系列资产价格联动的底层逻辑。并从宏观角度分析人民币贬值,对全球增长预期、尤其是美经济和政策周期意味着什么。在全球经济和金融市场大循环的背景下,讨论借助人民币汇率的“信息通道”重新开始“对话/交换信息”的中美市场,后续走势可能有哪些演变,市场预期变化对政策导向可能形成哪些“反馈”。

首先,从资产价格表现看市场预期变化。人民币快速贬值,向全球传递中国需求走弱的信号。人民币“异动”让全球宏观分析师无法再忽视中国需求周期对全球的影响。也就是说,人民币快速贬值可能是全球同时交易“需求走弱”的一个重要催化剂。

5 月 17 日晚间,近期以鹰派著称的美联储票委、圣路易斯联储主席布拉德(James Bullard)表示,一次加息 50 个基点在目前是比较合适的速度。虽然他仍坚持对美国 2022 年增长“高于趋势”,通胀黏性较高的判断,但也表示了对中国疫情带来不确定性的关注。5 月联储议息会议上,一次加息 75 基点的可能性被暂时排除,鲍威尔在宣布议息决议时、也提及了全球供应链面临的不确定性有所上升。

种种迹象表明,去年 7 月开始加剧分化的中美周期,以人民币汇率为桥梁,可能终于、渐渐开启了走向融合的道路。需要注意的是,这里的“融合”指的是市场预期的变化方向,而不是宏观周期的绝对位置——例如,增长可能不会比预期的更强,联储可能不会比已经预期的更鹰派,等等。

这些我们将在后文展开阐述。由此,中美对本土增长的预期不再相互独立,开始有更多的互相“反馈”和“沟通”。

如果人民币汇率的变化是中国和海外预期“联动”的桥梁,那么,这一需求走弱的“信号”是通过哪些渠道传递到全球市场、通过什么样的“机制”来牵引全球资产价格的边际变化的呢?

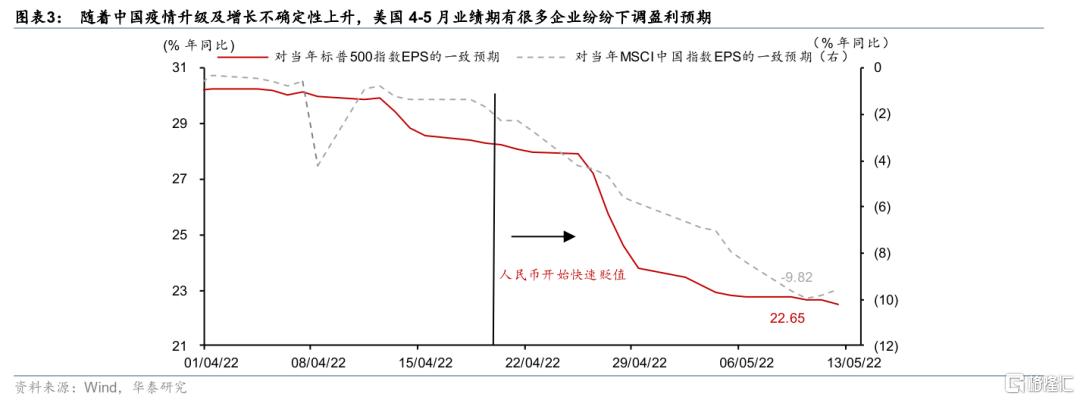

1) 在总需求渠道,中国总需求走弱终将拖累全球总体经济和贸易的增长,加大全球供应链和企业利润的不确定性。2021 年中国占全球贸易的 13.5%,制造业的产值近三成,而中国生产的中间品增加值占比则更高,一些统计显示这一比例高达 30%以上。更重要的是,由于中国总需求和生产的趋势增长高于全球,中国对全球生产和总需求增长的贡献常年超过三分之一。图表 1 和 2 显示,中国进口增速往往领先全球制造业景气周期一个季度左右,中国工业生产周期亦是如此。随着中国疫情升级及增长不确定性上升,美国 4-5 月业绩期也有很多企业纷纷下调盈利预期,表示此前对全球供应链在 2022 下半年正常化的判断“可能过于乐观”(图表 3)。

2) 从价格渠道,人民币走弱是中国向全球输出中国进口商品、即大宗商品和原材料产品通缩的信号,虽然供给仍结构性偏紧,但短期中国需求下行为全球商品价格“降温”。这个判断很直观,图表 4-6 刻画的是 2015 年来,也就是人民币进入相对更加“清洁”的浮动阶段后,人民币汇率快速贬值,往往 1)反映的是国内基本面的走弱,而 2)往往伴随着全球大宗价格的回调。

对进口价格、这些有“期货”的价格更为“立竿见影”的冲击之外,值得注意的是,中国供应链产能相关的不确定性也终将推升中国出口的商品价格,尤其制造业商品。比如,2021 年中国汽车产量占全球 33%、出口占全球(中国市场之外)汽车销量的 3.6%。自然地、中国出口价格指数和美国进口价格指数也息息相关(图表 7)。这就是为什么在全球宏观对冲策略的框架中,人民币贬值往往和大宗商品价格边际走弱+美国企业利润率承压联系在一起。

总结而言,中国疫情冲击压低中国进口价格通胀、推升中国出口价格指数,而由于很多商品有活跃的期货交易,所以前者比后者反应往往更快。2020 年第一波疫情之后的全球大宗商品通胀及制造业价格表现也印证了这一规律(虽然此后大宗商品价格的报复性反弹,往往让大家忘却了 2020 年 3 月石油价格逼近 0 的惨烈瞬间)

3) 此外,一个重要的信号传送渠道,是海外、尤其美国的金融条件相应收紧,人民币汇率快速贬值,加速了美国金融条件的收紧。这里简单展开对“金融条件”这一概念——金融条件衡量整个经济体融资的难易程度,在现代的美国金融体系,“金融条件指数”主要涵盖三个层面的融资成本变化:

1)股权融资(大体理解为估值的倒数);

2)债权融资:涵盖利率债和信用债利率和利差,分别代表政府和企业的举债成本;

3)海外融资(一般由广义的美元有效汇率衡量、狭义可以用美元指数作为代理指标)。

人民币对美元快速升值,进一步推升了美元升值的速度、压低美股盈利预期、并为大宗商品价格降温从而推升信用利差。此前联储快速拉升市场的加息及缩表的预期,也起到了收紧金融条件的作用,但人民币快速走弱,明显强化了这一趋势——图表 8 显示,虽然美联储在 4 月下旬之后的表态并未继续比市场预期更鹰派,但美国的金融条件收紧速度明显加快。究其原因,股、债、汇三个渠道融资条件同时收紧,和人民币汇率变化带来的一系列“连锁反应”不无联系。

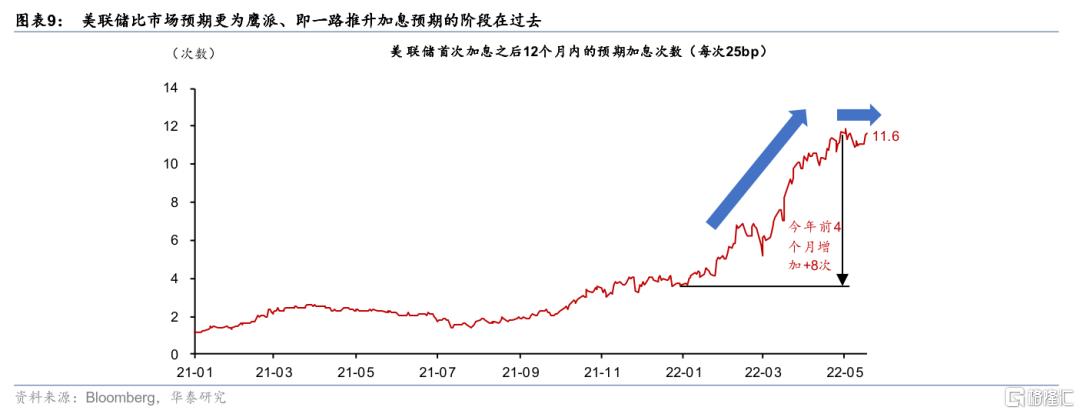

随着人民币贬值以及全球增长预期有所降温,虽然加息、缩表可能近期继续按部就班地进行,但联储的表态可能暂时不再比市场预期鹰派。同时,虽然目前通胀仍是“最大政治”,但联储也会在边际上更多关注经济和劳工市场动能减弱的信号。金融条件收紧, 尤其美元走强、信用利差走阔这两项,也是联储判断货币政策收紧是否开始压制总需求增长,开始为长期核心通胀预期降温的重要观察指标。联储在去年年底以来的一系列研究中暗示,联储政策的目标更多是“实体经济”而非“金融市场”,所以,相对而言,股市的表现可能不是联储反应方程中最“敏感”的变量。然而, 美元大幅走强, 以及信用利差走阔,可能是利率水平是否开始限制企业盈利和偿债能力的更直观的指标。——从政策反馈的角度分析,当美元开始大幅走强,信用利差开始走阔,也可能是联储紧缩的一个“新阶段”——即美联储比市场预期更为鹰派、即一路推升加息预期的阶段在过去(图表 9)。

由此,中美经济周期和政策预期的走势,可能开始从分化走向“融合”——重申这里的“融合”不是指周期的绝对位置,而是相对预期而言,可能短期美联储超预期鹰派的动力在下降。

略为展开——5 月 5 日美联储议息会议后的市场值得回味。5 月 5 日议息会议决议并未比预期鹰派,且市场对 2022 年加息预期有所下调,当日风险资产表现亮眼(参见《联储如期加息 50bp 但缩表速度温和》,2022/5/5),但次日即大幅回调、而利率并未回升。由此可见,在人民币快速贬值的阶段,驱动市场表现的可能已经不只是货币政策紧缩本身,而也开始加入了对全球增长前景相关的不确定性。

那如何看待人民币后续走势?我们看来,这个问题的回答可以分为两个层面——

1) 外围因素:强美元周期何时见顶?

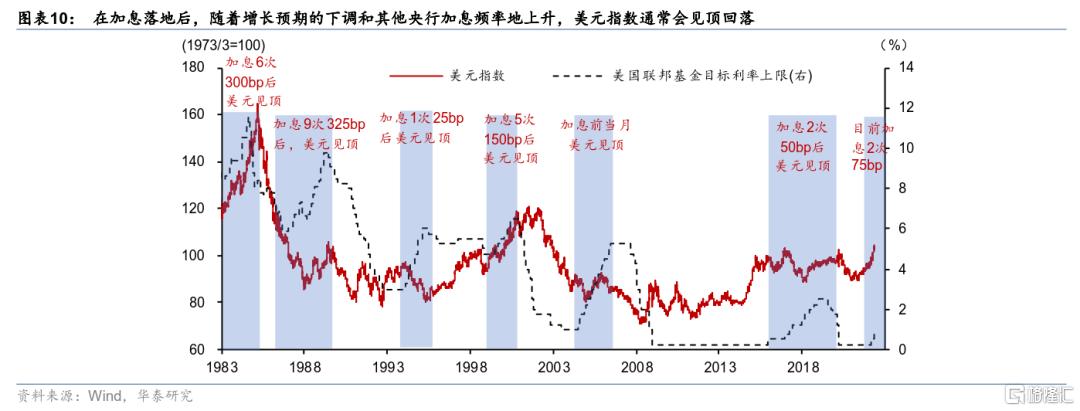

关于这一点,我们重申此前观点,即美元指数方面,可能在两次 50 基点加息及缩表开始后的 6 月迎来“回调窗口期”(参见《人民币缘何突然走弱、后续如何?》,2022/4/25)。回顾美联储历次加息周期,美元指数上涨最快的时候通常是加息预期快速升温的时候,而在加息落地后,随着增长预期的下调和其他央行加息频率地上升,美元指数通常会见顶回落(图表 10)。回测美联储这几个月来态度转变的频率,不排除在 5-6 月两次 50 基点加息后有所观望——主要原因是二季度经济和劳工相关数据、以及中国疫情对供应链的影响进一步显性化后,可以有再次评估的窗口。此外,值得注意的是,俄乌战争将欧洲财政扩张实实在在提到了议事日程上,而欧洲货币政策转向偏紧缩立场,也可能紧随联储加息。

2)内生因素:疫情及其冲击何时减弱?

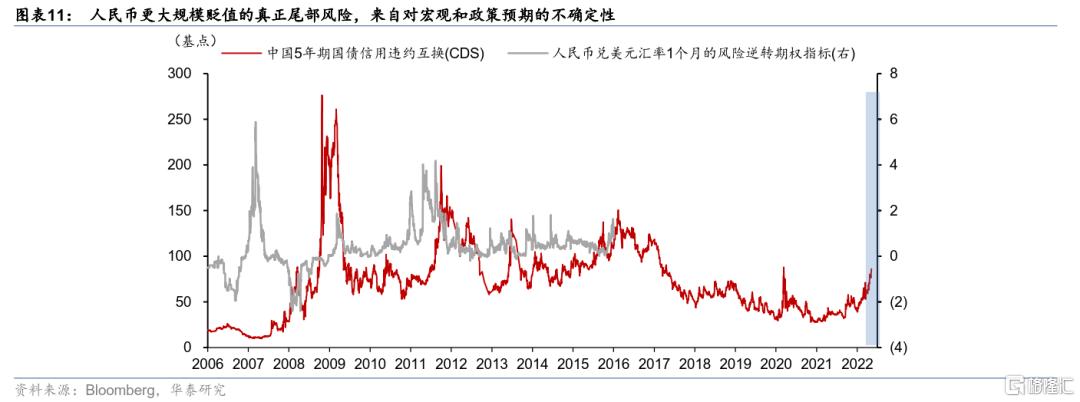

仍是重复此前观点——人民币更大规模贬值的真正尾部风险,来自对宏观和政策预期的不确定性,利差和汇率变化都是结果而不是原因(图表 11)。我们一贯的观点是,稳汇率的痛点是稳预期和稳增长,利差不应成为当下降息或其他逆周期政策的制约(《汇率考量不应成为当下降息制约》,2022/3/14)。如果稳增长政策不及预期、或者金融系统性风险上升,人民币反而可能有贬值压力。

但从短期走势看,人民币贬值动能短期有所缓和。随着上海疫情筑顶,全国总体疫情防控相关的不确定性得到了一定的控制,同时,联储加息预期出现“筑顶”早期迹象。交易层面,人民币汇率波动率此前已经触及高点, 开始回落。

当然,此后人民币汇率的走势,还要国内疫情、以及相关的增长预期和金融风险的演变。

但值得重申的是,人民币汇率近期大幅波动,向全球传递了总需求增长可能走弱的信号,并引发了一系列资产价格和政策的反馈,可能标志着中美资产价格的联动进一步加强。而如果正如我们所说,短期内增长成为市场表现更重要的一个驱动因子,那么虽然美联储紧缩、俄乌战争、通胀阴云等都将继续演绎,但中国增长预期企稳,对全球资产价格的表现变得至关重要——人民币汇率波动后全球市场的一系列连锁反应,正是在提醒大家这一点。

风险提示:疫情加速传播,纾困政策滞后。