下载格隆汇APP

下载格隆汇APP

下载诊股宝App

下载诊股宝App

下载汇路演APP

下载汇路演APP

社区

社区

会员

会员

摘 要

如何从4月托管数据中的机构行为变化来看4月债市?

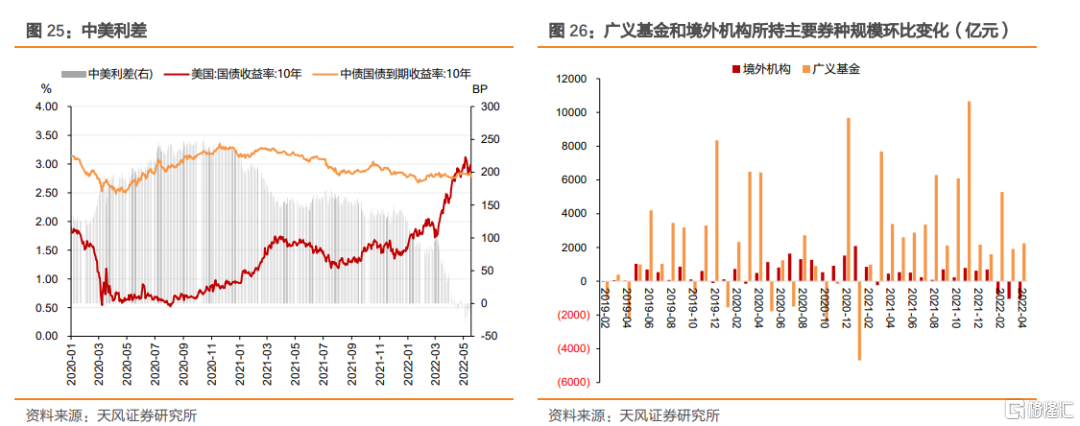

自2022年2月至4月,境外机构已连续3月减持,分别减持788亿、1039亿、1031亿,其中主要以减持国债为主。市场或有担心在中美利差倒挂的背景下,境外机构持续抛债可能会对债市不利。从利率债最终表现观察,境外机构虽然继续抛售,但是因为广义基金扮演了重要配置力量,支持利率债有较为稳定的表现,最终国债利率总体横盘震荡。

其中,信用债表现优于利率,首要原因在于资金面,同时供需和机构行为也是重要影响。

4月信用债发行和到期均有下降,净融资小幅回落。主要信用债合计托管规模增加1792亿。分债券类型来看,超短融、中票、短融分别增加802亿、1217亿、92亿。分机构来看,广义基金、其他分别增持1790亿、182亿,证券公司、境外机构、商业银行、信用社、保险机构分别减持93亿、80亿、14亿、5亿、0.4亿。

综合来看,2022年4月,利率震荡,信用走强,从主要机构行为来看:境外机构继续减持,广义基金大量增持,由理财和公募等资管机构所主导的广义基金行为变化继续主导债市格局。

正文

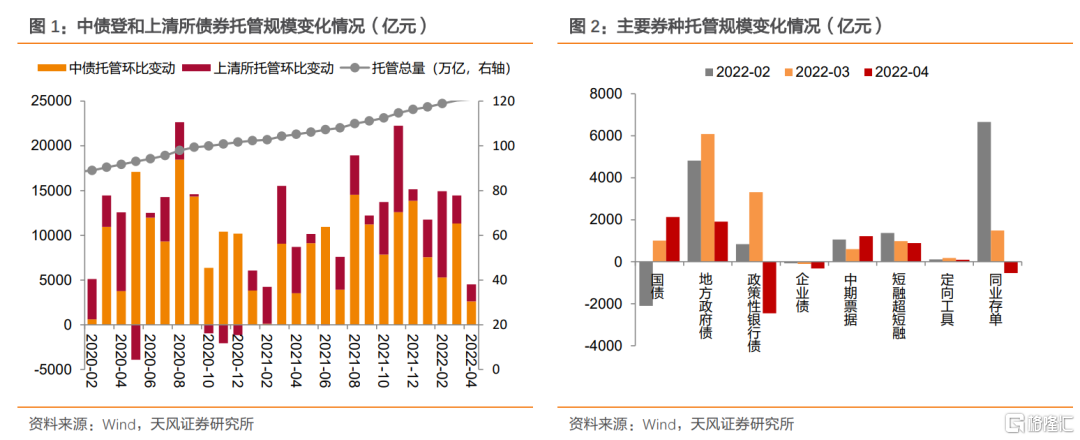

近日,中债登和上清所陆续公布了2022年4月份的债券托管数据。

1. 托管数据总览:国债贡献主要增量,增速下降

2022年4月,中债登债券总托管量环比增加2629亿至89.88万亿,增量主要来源于国债和地方政府债;上清所债券总托管量环比增加1891亿至30.89万亿,增量主要源于中期票据和超短期融资券。银行间债券总托管量增加4520亿至120.77万亿,环比增长0.38%(3月为1.22%)。

2. 分券种

2.1.利率债:政策性银行债缩量,国债及地方债放量

国债托管规模增加了2134亿。商业银行为最主要的增持机构,增持1877亿。广义基金、信用社、其他、保险机构分别增持818亿、231亿、95亿、36亿,证券公司、境外机构、分别减持433亿、420亿;此外,柜台市场减少105亿,交易所市场增加37亿。

政策性银行债托管规模减少了2458亿。保险机构为最主要的增持机构,增持330亿。信用社增持139亿,广义基金、商业银行、证券公司、境外机构、其他分别减持1167亿、807亿、498亿、408亿、40亿;此外,柜台市场减少8亿,交易所市场未变。

主要利率债(包括国债、政策性银行债)托管规模环比减少325亿,减量主要来自政策性银行债。分机构看,商业银行、信用社、保险机构、其他分别增持1070亿、369亿、366亿、55亿,证券公司、境外机构、广义基金分别减持931亿、828亿、349亿;此外,柜台市场减少114亿,交易所市场增加37亿。

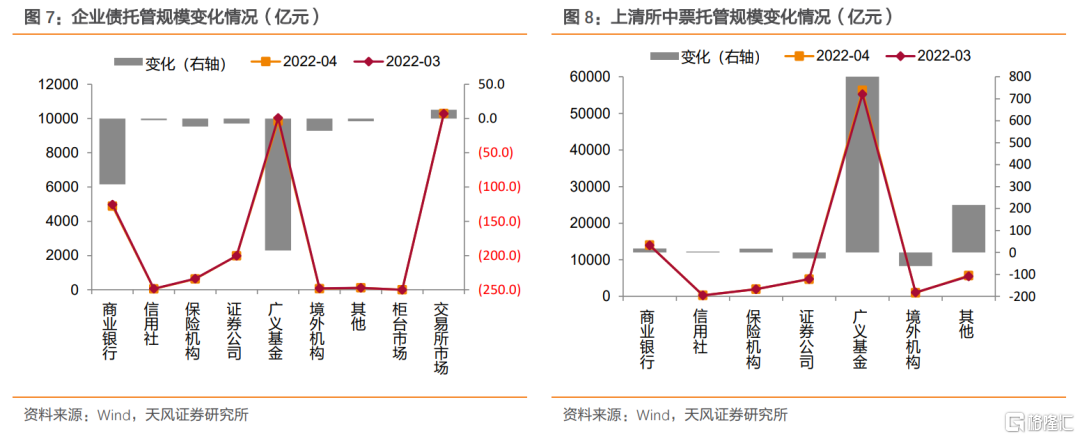

地方债托管规模增加1913亿。商业银行为最主要的增持机构,增持1518亿。广义基金、证券公司、保险机构、信用社分别增持385亿、43亿、35亿、8亿,其他、境外机构、分别减持140亿、1亿;此外,柜台市场减少1亿,交易所市场增加66亿。

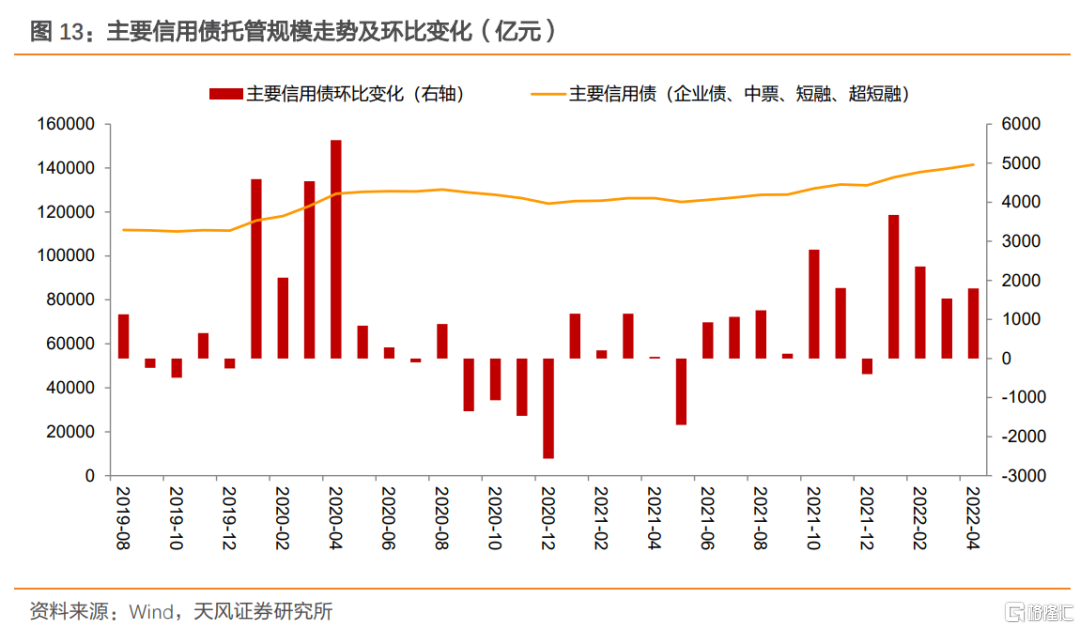

2.1.信用债:净融资小幅回落,广义基金配置力量凸显

企业债托管规模减少319亿。其中银行间债券市场减少332亿,交易所托管规模增加13亿。广义基金、商业银行、境外机构、保险机构、证券公司、其他、信用社分别减持193亿、96亿、18亿、12亿、7亿、4亿、2亿。

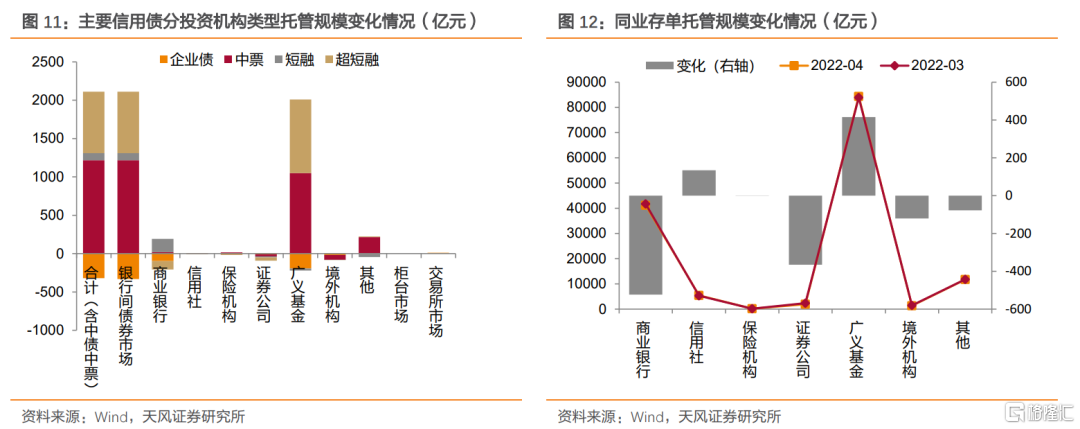

上清所中票托管规模增加1217亿。广义基金、其他、商业银行、保险机构、信用社分别增持1051亿、216亿、18亿、18亿、4亿,境外机构、证券公司分别减持62亿、27亿。

短融托管规模增加92亿。商业银行增持174亿,其他、广义基金、证券公司、信用社、保险机构、境外机构分别减持40亿、27亿、13亿、1亿、0.4亿、0.2亿。

超短融托管规模增加802亿。广义基金、其他分别增持959亿、9亿,商业银行、证券公司、保险机构、信用社、境外机构分别减持110亿、45亿、6亿、6亿、0.2亿。

非金融信用债(包括企业债、中票、短融、超短融)合计托管规模增加1792亿。分债券类型来看,超短融、中票、短融分别增加802亿、1217亿、92亿。在不考虑中债托管的中票情况下,分机构来看,广义基金、其他分别增持1790亿、182亿,证券公司、境外机构、商业银行、信用社、保险机构分别减持93亿、80亿、14亿、5亿、0.4亿。

同业存单托管规模减少541亿,商业银行为最主要的减持机构,减持524亿。信用社增持134亿,商业银行、证券公司、境外机构、其他、保险机构分别减持524亿、366亿、121亿、78亿、2亿。

2月主要信用债(企业债、中票、短融、超短融)托管规模有所回升,环比增长1.28%。

3. 广义基金主要增持信用债,境外机构继续减持

商业银行主要券种托管规模环比增加2052亿,主要增持国债。利率债方面,商业银行分别增持国债1877亿,减持政策性银行债807亿;信用债方面,商业银行分别增持短融、上清所中票174亿、18亿,减持超短融、企业债110亿、96亿。此外,商业银行增持地方政府债1518亿、减持同业存单524亿。商业银行整体增加了主要利率债配置1070亿,减少了主要信用债配置14亿。

信用社主要券种托管规模环比增加506亿,主要增持国债。利率债方面,信用社分别增持国债、政策性银行债231亿、139亿;信用债方面,信用社增持上清所中票4亿,分别减持超短融、企业债、短融6亿、2亿、1亿。此外,信用社增持地方政府债、同业存单134亿、8亿。信用社整体增加了主要利率债配置369亿,减少了主要信用债配置5亿。

保险机构主要券种托管规模环比增加399亿,主要增持政策性银行债。利率债方面,保险机构分别增持政策性银行债、国债330亿、36亿;信用债方面,保险机构分别增持上清所中票、18亿、减持企业债、超短融、短融、12亿、6亿、0亿、此外,保险机构增持地方政府债35亿、减持同业存单2亿。保险机构整体增加了主要利率债配置366亿,减少了主要信用债配置0亿。

广义基金主要券种托管规模环比增加2241亿,主要增持上清所中票。利率债方面,广义基金分别增持国债818亿、减持政策性银行债1167亿;信用债方面,广义基金分别增持上清所中票、超短融1051亿、959亿,减持企业债、短融193亿、27亿。此外,广义基金增持地方政府债、同业存单415亿、385亿。广义基金整体减少了主要利率债配置349亿,增加了主要信用债配置1790亿。

证券公司主要券种托管规模环比减少1346亿,主要减持政策性银行债。利率债方面,证券公司分别减持政策性银行债、国债498亿、433亿;信用债方面,证券公司分别减持超短融、上清所中票、短融、企业债45亿、27亿、13亿、7亿。此外,证券公司增持地方政府债43亿,减持同业存单366亿。证券公司整体减少了主要利率债、信用债的配置931亿、93亿。

境外机构主要券种托管规模环比减少1031亿,主要减持国债。利率债方面,境外机构分别减持国债、政策性银行债420亿、408亿;信用债方面,境外机构分别减持上清所中票、企业债、超短融、短融62亿、18亿、0.2亿、0.2亿。此外,境外机构减持同业存单、地方政府债121亿、1亿。境外机构整体减少了主要利率债、信用债的配置828亿、80亿。

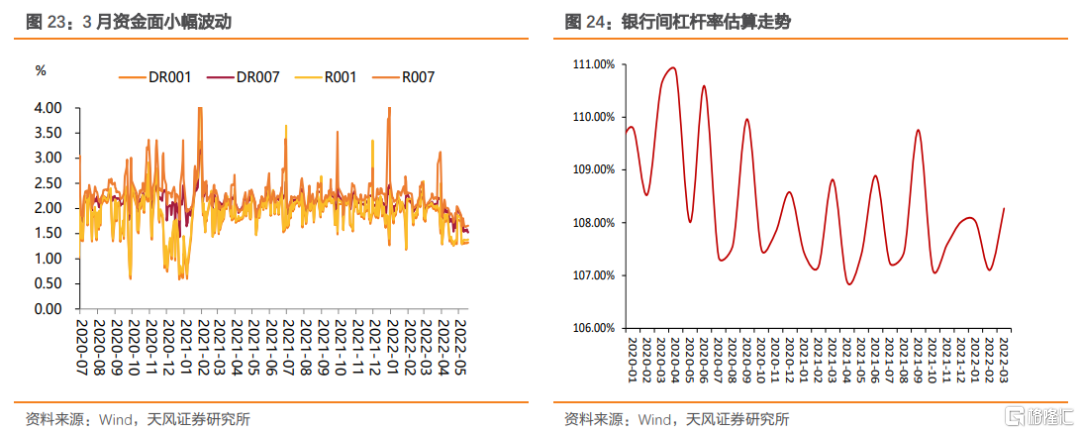

4.资金拆借:杠杆率下降

我们采用银行间债券托管量/(银行间债券托管量-银行间质押式回购余额)这一公式对2016年以来的杠杆水平进行估算。

具体来说,银行间债券托管量我们手动计算了2016年以来各月月末,在银行间交易的债券余额;银行间质押式回购余额方面,我们在考虑实际占用天数的前提下,使用“当天隔夜成交量+7天以内R007成交量之和+14天以内R014成交量+……+1年内R1Y成交量”来进行计算。

4月,受疫情反复叠加央行加快上缴利润、留抵退税等因素影响,流动性宽裕,资金面整体下行。全月来看,4月资金利率创年内新低。银行间杠杆较上月下降,为107.27%(3月末为108.27%)。

5.小结

如何从4月托管数据中的机构行为变化来看4月债市?

自2022年2月至4月,境外机构已连续3月减持,分别减持788亿、1039亿、1031亿,其中主要以减持国债为主。市场或有担心在中美利差倒挂的背景下,境外机构持续抛债可能会对债市不利。从利率债最终表现观察,境外机构虽然继续抛售,但是因为广义基金扮演了重要配置力量,支持利率债有较为稳定的表现,最终国债利率总体横盘震荡。

其中,信用债表现优于利率,首要原因在于资金面,同时供需和机构行为也是重要影响。

4月信用债发行和到期均有下降,净融资小幅回落。主要信用债合计托管规模增加1792亿。分债券类型来看,超短融、中票、短融分别增加802亿、1217亿、92亿。分机构来看,广义基金、其他分别增持1790亿、182亿,证券公司、境外机构、商业银行、信用社、保险机构分别减持93亿、80亿、14亿、5亿、0.4亿。

综合来看,2022年4月,利率震荡,信用走强,从主要机构行为来看:境外机构继续减持,广义基金大量增持,由理财和公募等资管机构所主导的广义基金行为变化继续主导债市格局。

风险提示:机构行为超预期、政策变化超预期、宏观经济下行风险