下载格隆汇APP

下载格隆汇APP

下载诊股宝App

下载诊股宝App

下载汇路演APP

下载汇路演APP

社区

社区

会员

会员

要说最近市场的主线,汽车股算一个。

从4月底开始,汽车板块触底反弹似乎有点“起死回生”的感觉,比较具有代表的中通客车自4月27日至今,股价涨幅高达92%,连续6日涨停尚未开板;长城汽车、长安汽车等涨幅达到50%左右。一方面,一季度车企的业绩表现存在转好趋势;另一方面,叠加汽车下乡的预期所致,短期内汽车股处于估值修复阶段。

在此背景下,汽车精冲零部件提供商翔楼新材即将登陆创业板,下周一正式开启申购。其发行定价31.56元/股,对应的市盈率为20.03倍,以发行后总股本计算,公司发行市值约23.56亿元。

鉴于最近新股表现较好,翔楼新材又涉及汽车产业链,究竟值得申购吗?

受益于汽车复苏及进口替代

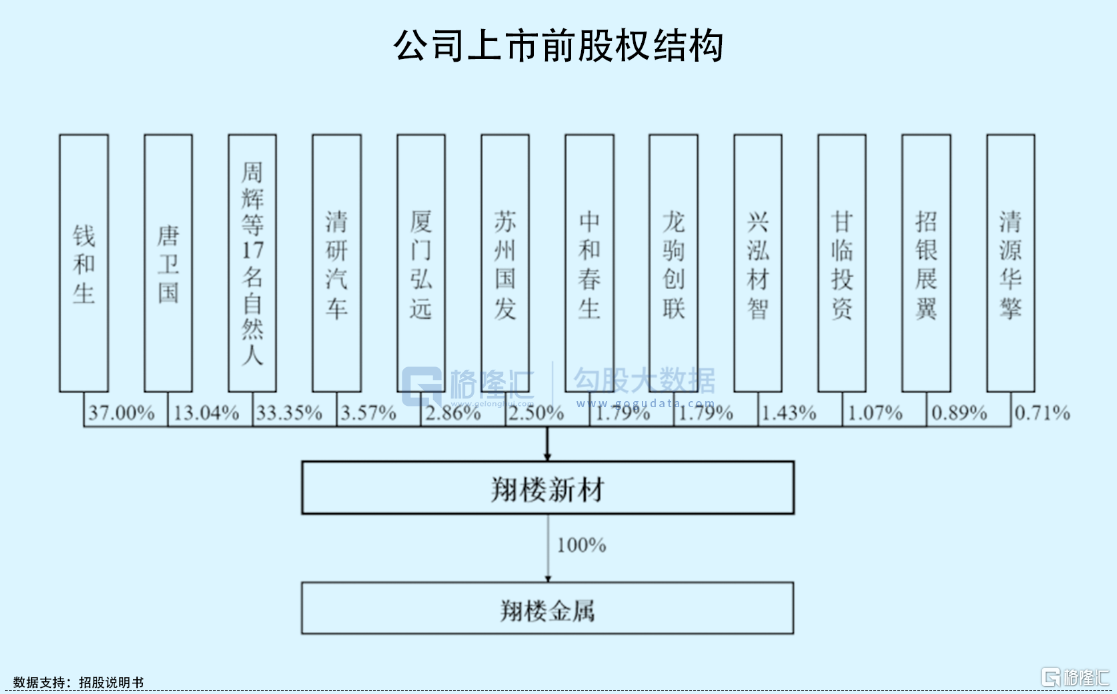

翔楼新材创立于2005年,是由钱和生、唐卫国共同出资设立。2016年,公司曾挂牌全国中小企业股份转让系统,在此期间,其进行了4次发行新股及2次股权转让,引入了多名自然人及机构投资方,并于2019年8月在全国股转系统终止挂牌。

IPO前夕,翔楼新材的控股股东及实际控制人为钱和生,直接持有公司股份的37%;联合创始人唐卫国持股占比13.04%。除此之外,清研汽车、厦门弘远、苏州国发则分别持有公司3.57%、2.86%、2.5%的股份。

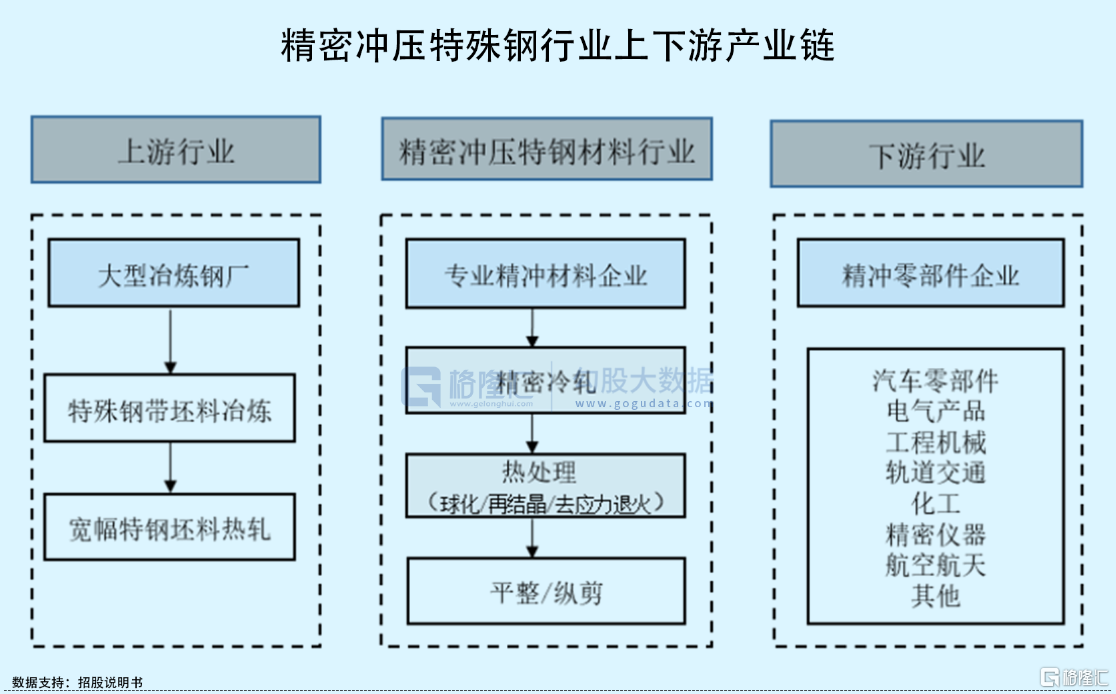

翔楼新材是一家主要从事定制化精密冲压特殊钢材料的研发、生产和销售,产品包括碳素结构钢、合金结构钢等特种结构钢及弹簧钢、轴承钢、工具钢等特种用途钢,主要应用于各类汽车精冲零部件,譬如汽车发动机系统、变速器与离合器系统、座椅系统、内饰系统等结构件及功能件。

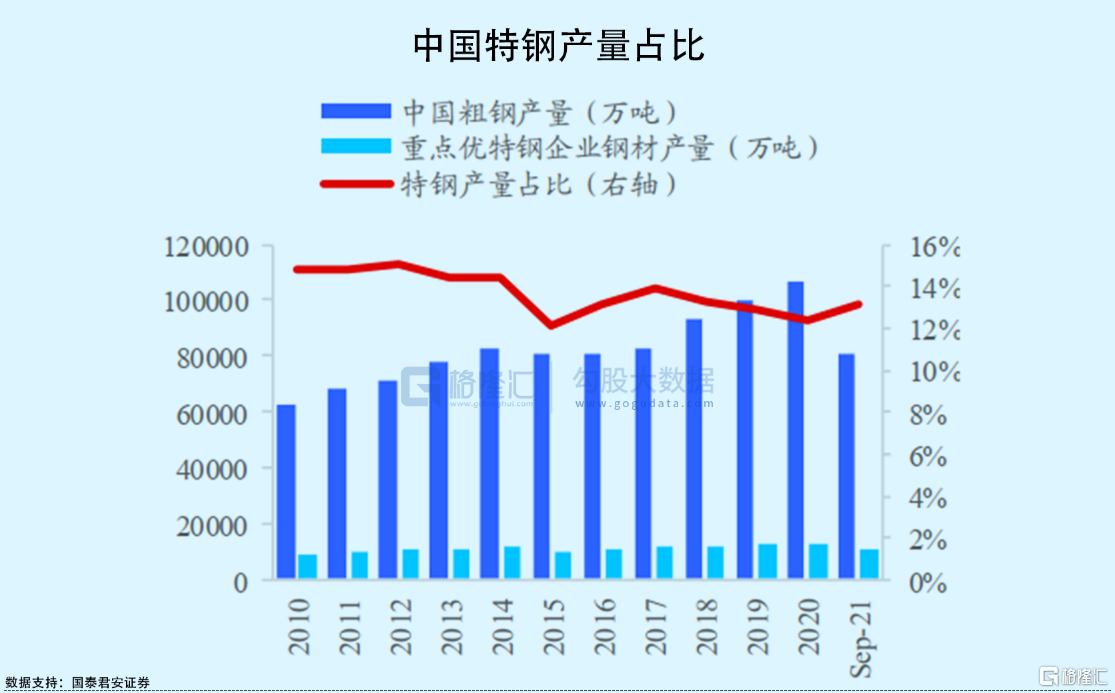

别看中国虽然作为钢铁大国,钢铁产量一度超过全球产量的一半。2020年,国内生铁、粗钢、钢材产量分别为8.88亿吨、10.53亿吨、13.25亿吨,创历史新高。但事实上,不同于粗钢产能过剩的局面,在高端特钢领域国内还是依赖于进口,2021年1-11月国内特钢进口量达551万吨,进口金额91亿美元。

精密冲压特殊钢又是特殊钢的细分领域之一,通常指经过精密冷轧及热处理达到特定性能,用于零部件精密冲压(简称精冲)的特殊钢材料,具有定制化、小批量生产等特点。

正因产品特性和工艺限制,精密冲压特殊钢目前主要应用于汽车精冲零部件,相比于特殊钢2020年近1.3亿吨的产量,该市场规模相对较小,且行业景气度与下游汽车行业息息相关。

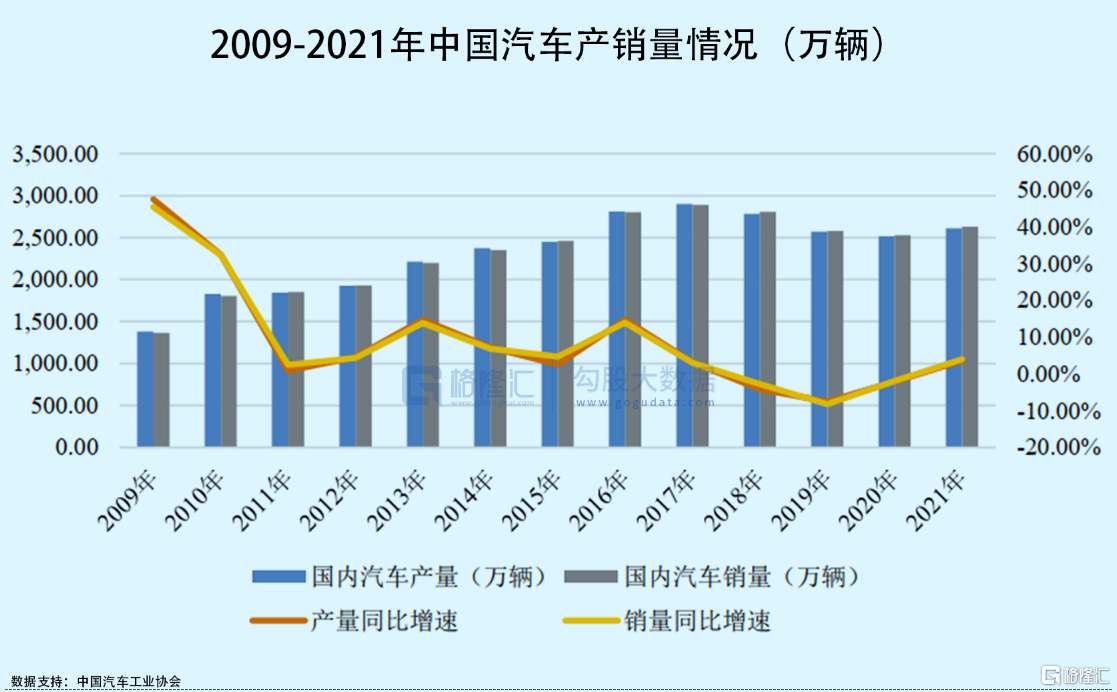

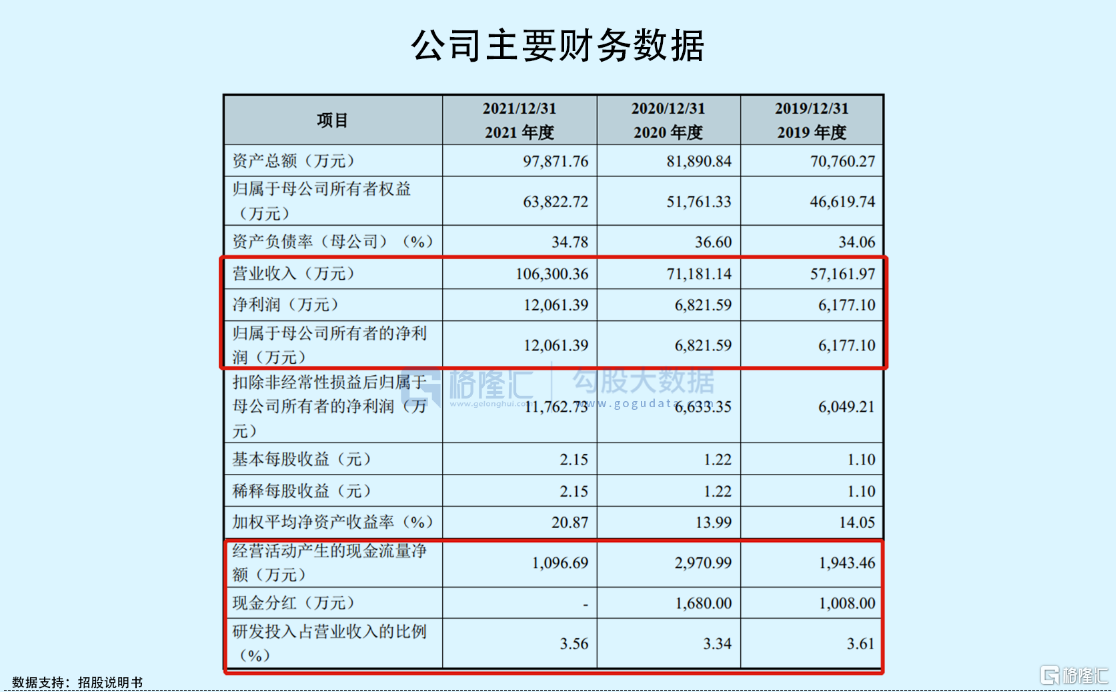

目前,翔楼新材的销售收入均为境内销售。2021年,国内汽车销量分别为2068万辆和2628万辆,结束了连续3年下降趋势,受益于国内汽车产销量复苏,公司2021年业绩呈现大幅增长。2019年-2021年,公司实现营业收入由5.72亿元增长至10.63亿元,相对应的归母净利润由6177.10万元增长至1.21亿元。

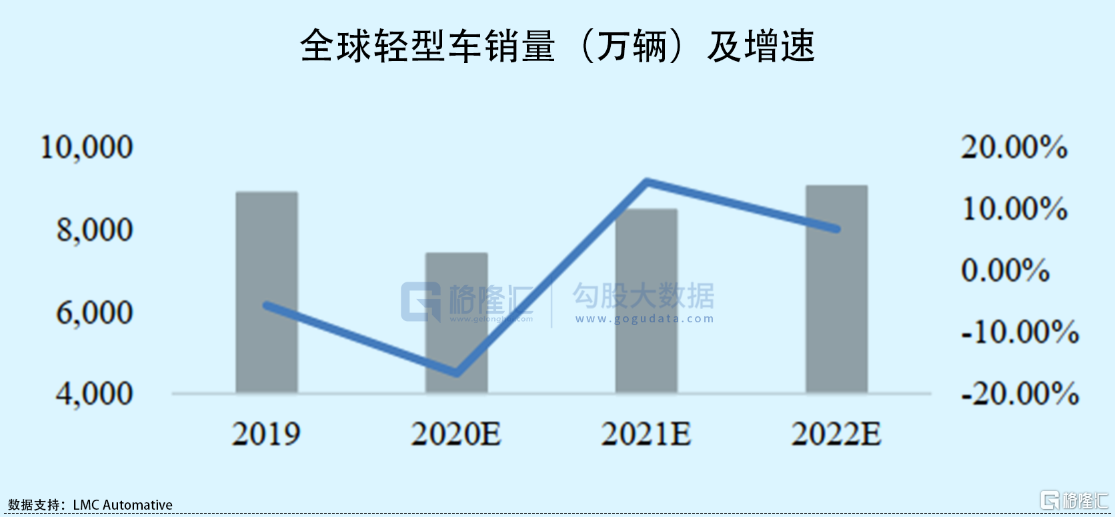

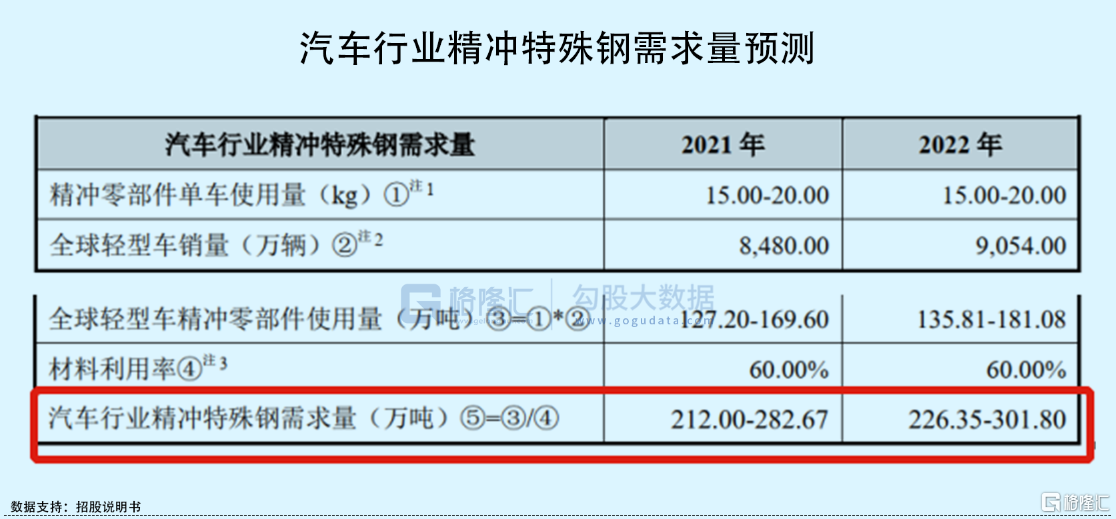

LMC Automative数据显示,预计2021年及2022年全球轻型车销量分别为8480万辆及9054万辆,分别同比增长14.4%和6.8%,以此计算,预计2022年汽车用精冲特殊钢需求在226.35-301.90万吨。由此可见,精冲特殊钢需求在未来一段时间内保持增长态势,而翔楼新材部分产品已实现进口替代,收入占总收入的比重由2019年的37.26%上升至47.13%,可以预见的是,公司未来业绩增长具有一定保障。

盈利水平有待提升

尽管翔楼新材的想象空间较大,但仍存在一些痛点。

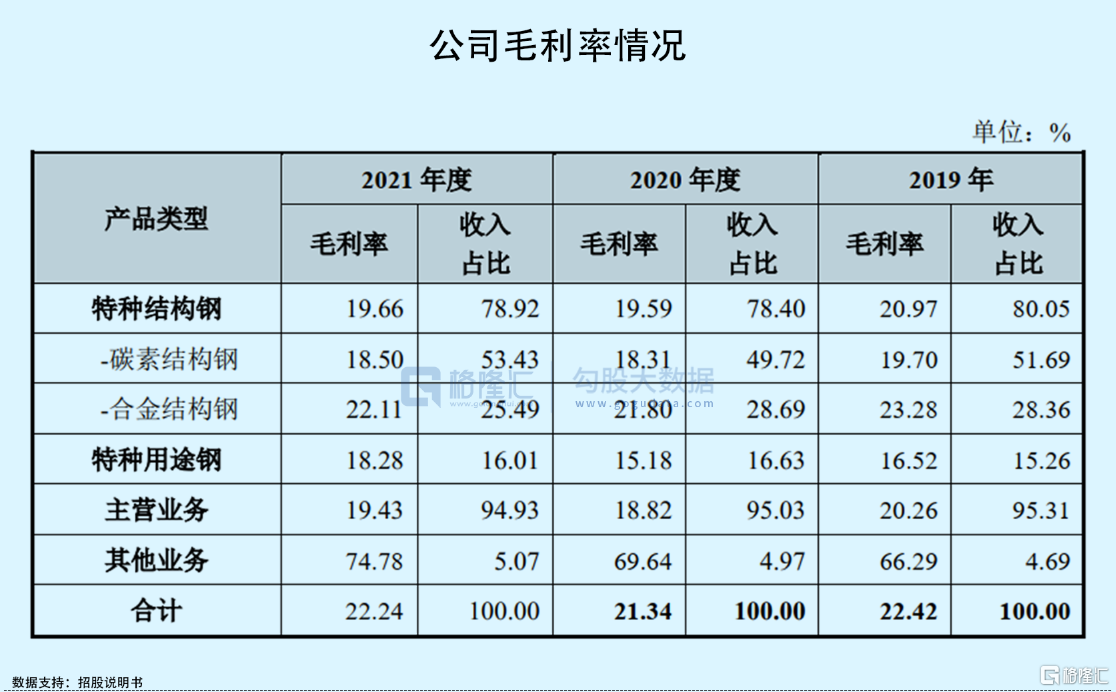

首先,盈利水平有待提升。一般来说,定制化的产品毛利率都不低,但从公司产品毛利率来看,只有20%出头,且呈现波动下滑态势,由2019年的22.42%下降至2021年的22.24%,其中,收入占比近8成的特种结构钢业务的毛利率由20.97%下降至19.66%。

而期间,同行业可比公司毛利率平均值由18%提升至22.3%。可以说,相比于普通钢企都能达到10%以上毛利率,公司精冲特殊钢的毛利率还有待提升。

深究来看,翔楼新材的毛利率下滑更多受到上游原材料市场价格上涨的影响。报告期内,公司的主要原材料为各类宽幅特钢坯料,直接材料占主营成本的比重约9成左右,而特钢坯料主要供应商宝钢股份,期间内,公司向宝钢股份直接采购及向其钢材贸易商间接采购的宝钢特钢坯料金额占各期特钢坯料采购总额的比例分别为87.74%、92.71%和91.22%,可见,翔楼新材原材料采购很大程度上依赖宝钢股份。

过于依赖单一供应商,这意味着公司对上游原材料缺乏一定的话语权。而自2020年12月起,各类特钢坯料连续上调,平均累计涨幅超过1500元/吨,创历史新高,与此同时,翔楼新材的采购价格波动向下游终端客户传导具有一定滞后性,进而挤压了其利润空间。

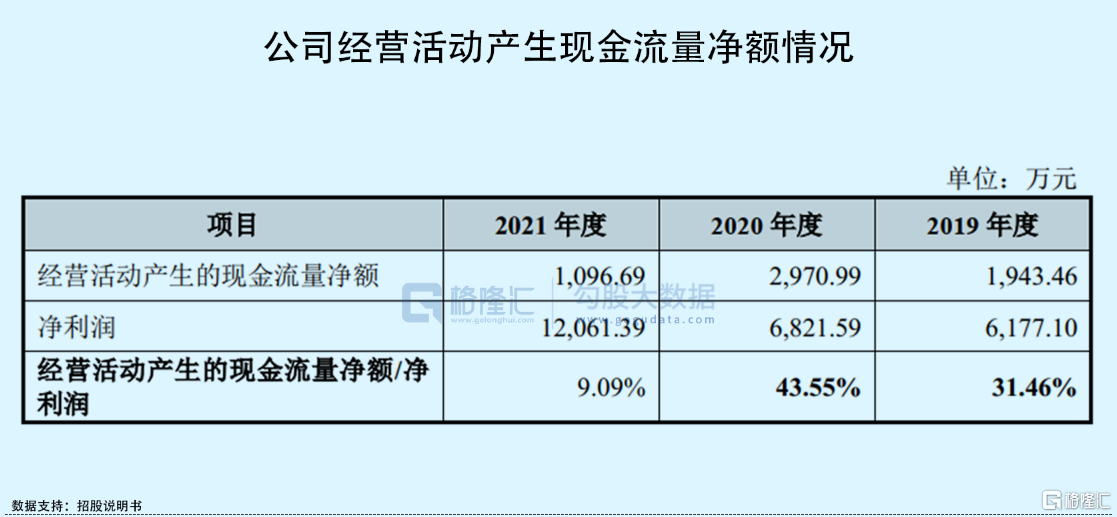

其次,经营活动产生的现金流量净额较低。2019年-2021年,公司经营活动产生的现金流量净额占净利润的比重不高,分别为31.46%、43.55%、9.09%,一方面是公司2019年启动新厂区建设,公司将应收票据背书用于支付工程款及设备款以购建长期资产;另一方面,则是新厂区投入使用后产能规模扩大,使得营运资金占用相应增加,影响了经营现金流净额。

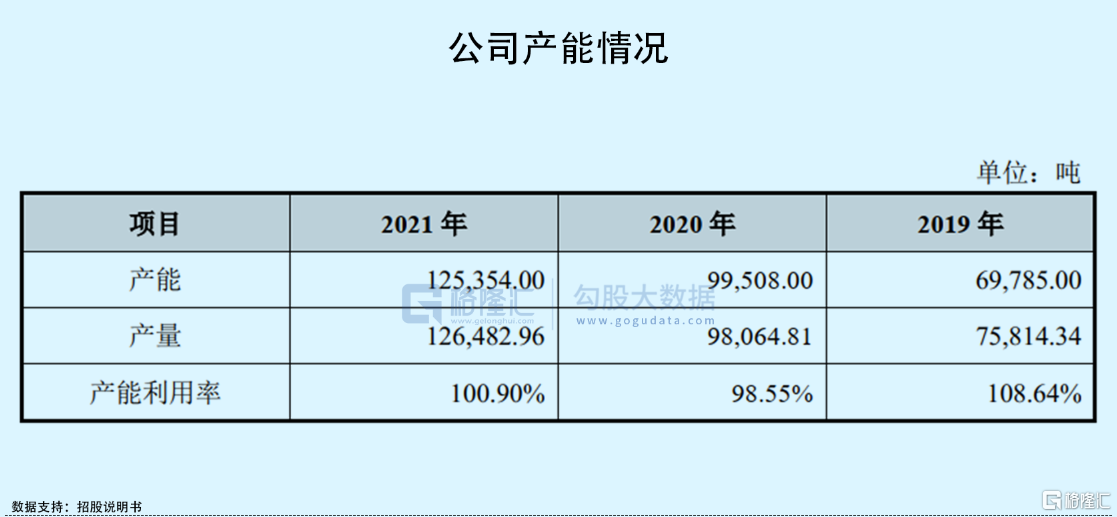

可以看到,近年来公司不断扩张产能,目前年产能在12.54万吨,几乎满产生产。此次上市,翔楼新材也将新增募投项目,即年产精密高碳合金钢带4万吨项目,进一步扩大产能规模。值得注意的是,在行业需求高景气的背景下,新建产能固然能够为其扩大收入规模,但短期内由于新建产能无法带来经济效应,还将占用公司现金流,一定程度上使其现金流承压。

小结

基本面上,翔楼新材的经营状况可圈可点,受益于下游汽车行业复苏,公司业绩呈现良好的增长态势,短期内这一增长势头或将持续。不过,在此期间,公司仍需提升其盈利能力以及对上游供应商的话语权,并且加强现金流管控。

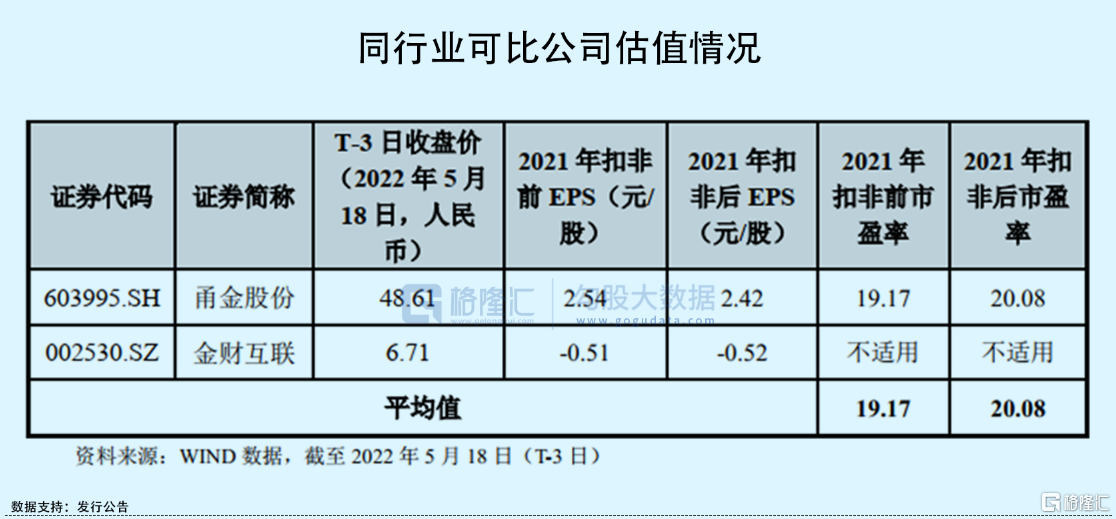

从估值角度来看,公司发行市盈率为20.03倍,与同行业可比公司几乎持平。发行市值23.56亿元,在整个行业中较低,考虑到公司关联的汽车行业最近涨势迅猛,市场或许给予其一定的溢价空间。