下载格隆汇APP

下载格隆汇APP

下载诊股宝App

下载诊股宝App

下载汇路演APP

下载汇路演APP

社区

社区

会员

会员

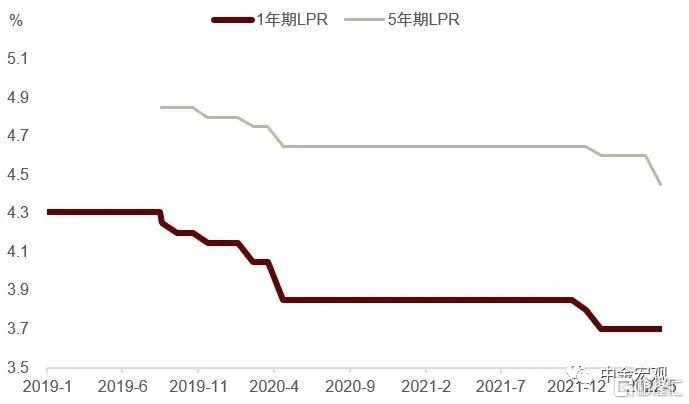

2022年5月20日5年期LPR下调15bp至4.45%,1年期LPR维持不变在3.70%。这是2019年8月LPR改革以来,5年期LPR的单次最大降幅,也是首次非对称降息中偏向5年期(5年降1年未降),释放明确的稳房价、稳预期信号。往前看,稳地产需求端政策仍有宽松空间,供给端政策更为关键。

1.为何大幅度下调5年期?

非对称降息转向,稳地产信号明确。我们认为,1年期和5年期的非对称降息蕴涵着对房地产的态度。自2019年8月LPR改革以来的8次降息中,有6次是1年期降幅大于5年期,1次降幅相同,这是首次5年期降幅大于1年期,且是单次最大步长15bp,这是继2022年5月15日下调按揭利率下限20bp至4.4%后 ,再次释放强有力的稳房价、稳预期信号。

2.为何下调LPR不调MLF?

这符合我们降息>降准,存贷款利率>市场利率,改革>基准,结构>总量的判断。

从外部看,联储紧缩,美债利率上行,美元升值,带来中美利差转负、资金外流和人民币汇率贬值压力。货币政策的态度是“以我为主、内外平衡”,而降准释放流动性会带动市场利率下行,克制降准后,同存与MLF利差已降至2020年下半年以来最大;MLF基准利率的下调信号更明显,直接影响市场利率,加剧中美利差转负压力;而存贷款利率更直接影响实体成本,改革方式更柔性灵活(4月存款利率市场化调节机制引导降息10bp和本次银行LPR报价下调)。内部看,疫情和地产是当前经济两个最大的关键因素,结构性政策更有针对性,疫情精准纾困结构工具已开启,本次结构降息更多针对稳地产和长期投资。

3.5年LPR下调可节省多少成本?

5年期LPR调降预计为实体经济节省利息支出1600亿元左右,相当于GDP的0.15%,但并非都在今年生效。截至2022年4月,企业与居民中长期贷款合计134万亿元。根据上市银行的贷款结构来看,在中长期贷款中,5年期以上贷款占比约62%,1-5年期贷款占比约38%,假设1-5年期贷款中有50%挂钩5年期LPR,那么中长期贷款中有80%左右挂钩5年期LPR,我们认为,下调15bp预计可节省年化利息支出1600亿元,相当于GDP的0.15%。但是LPR下调并不意味着存量贷款利率立即调整,存量贷款利率的重定价日往往在每年的1月1日或者贷款发放时对应的时期。考虑到每年1季度新发贷款占全年的30%以上,因此今年能够享受到利率调整的贷款明显将小于75万亿元。因此,我们测算在节省的1600亿元利息支出中,能在今年直接体现的利息节省将小于1100亿元,相当于GDP的0.10%。

本次5年期LPR下调预计节省房贷利息支出年化约570亿元,但效果未必在今年完全显现。截至2022年1季度,居民个人房地产贷款存量为38万亿元,5年期LPR调降15bp可以直接节省居民房贷利息支出570亿元。但考虑到重定价日的问题,房贷利率下调在今年能够为居民节省的利息支出可能要小于400亿元。

4.银行息差影响几何?

本次5年期LPR调降短期内银行利差有压降的效果,后续利差走势如何仍取决于经济走势。4月中旬以来,同业存单利率下降约30bp,为银行年化节省成本约400亿元;此外,央行指出存款利率上限改革或使得新增存款利率下降10bp,由于每年存款余额净增加20万亿左右,考虑到每年定期存款可能在30万亿元左右,那么每年新发生存款大约为50万亿元,新增存款利率下降10bp可以为银行年化节省成本500亿元。再加上央行上缴利润投放的基础货币、再贷款以及降准带来的约100亿元成本节约,4月以来银行成本端下降为年化1000亿元,这要小于5年期LPR调降带来的贷款利息减收。

5.未来地产还有哪些政策?

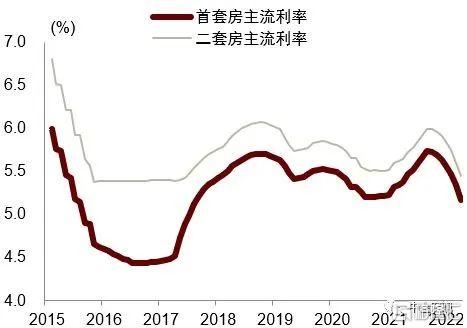

本次LPR调降之前房贷利率已经累计下调57bp,向前看房贷利率仍有下降空间。去年9月以来,首套房主流贷款利率不断下降,今年4月首套房主流利率为5.17%,较去年9月已经下降57bp,同期二套房贷款利率也已经下调55bp。5月以来,央行宣布将房贷利率下限降低20bp,今天又再次宣布调降5年期LPR 15bp,又为房贷利率的下降创造了15-35bp的下调空间。考虑到地产走弱带来的影响利率内生的下降趋势与政策的调整,我们认为,新增首套房贷款的利率有望从4月的5.17%在未来2个月左右的时间内降到4.85%左右,并且仍有进一步下调的空间。

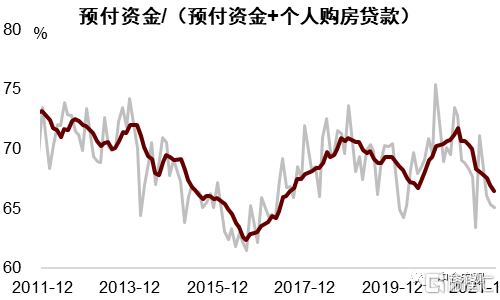

需求端政策仍有宽松空间。需求端政策从效果看,降利息<降首付比,5年期按揭利率下调15-35bp,对100万的房贷一年节省1500-3500元,对购买力的提升有限。而房贷首付比的下调在当期节省的资金比例更大,对购买力的影响更大。目前房贷首付比已在下调,公积金更多、商贷更少,弱二线和三四线更多、一线强二线更少(后者认房认贷严苛、下调空间大)。且新成交首套和二套房贷利率、新建商品房首付比均较2016年有较大的下调空间,未来需求侧放松仍有空间。

供给端政策也很重要。地产不同于其他产品,企业与家庭、供给与需求是共振的。本轮在房企去杠杆、信用风险暴露之下,通过需求端松监管带动销售回升、破局困境难度加大。亟需提升对市场份额50%的民营房企的信心,民企打折销售亦对国企地产销售有影响。未来地产企稳的幅度,除了需求端政策发力,也要看供给端政策的力度和速度。

图表1:首次只降5年LPR、未降1年LPR

资料来源:万得资讯,中金公司研究部

图表2:新成交房贷利率已下行,但仍高于2016

资料来源:贝壳,融360,中金公司研究部

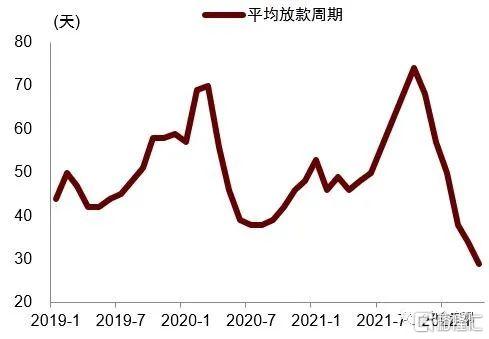

图表3:按揭放款周期大幅缩短

资料来源:贝壳,中金公司研究部

图表4:新建商品房首付比下行,但仍高于2016

资料来源:万得资讯,中金公司研究部

图表5:地产需求端宽松政策加码